Marktgröße, Marktanteil und Branchenanalyse für Lebensmittelunverträglichkeitsprodukte, nach Produkttyp (Milcheralternativen und laktosefreie Produkte, Backwaren, Schokolade und Süßwaren, Fleischalternativen, spezielle Ernährung, Snacks und verarbeitete Lebensmittel sowie Gewürze und Dressings), nach Intoleranztyp (Milch- und Laktoseintoleranz, Zuckerintoleranz, Glutenintoleranz und Fleischintoleranz), nach Kategorie (Bio und konventionell) und nach Verteilung Kanal (Supermärkte/Großmärkte, Convenience-Stores, Online-Einzelhandel und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

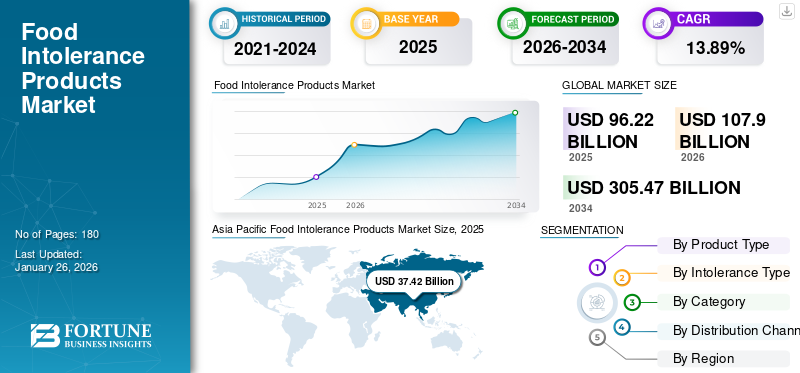

Die weltweite Marktgröße für Lebensmittelunverträglichkeitsprodukte wurde im Jahr 2025 auf 96,22 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 107,9 Milliarden US-Dollar im Jahr 2026 auf 305,47 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,89 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Lebensmittelunverträglichkeitsprodukte mit einem Marktanteil von 38,89 % im Jahr 2025.

Darüber hinaus wird erwartet, dass der US-Markt für Lebensmittelunverträglichkeitsprodukte bis 2032 aufgrund eines wachsenden Bewusstseins und spezieller Ernährungsbedürfnisse ein Volumen von 58,00 Milliarden US-Dollar erreichen wird.

Lebensmittelunverträglichkeitsprodukte wurden traditionell für Verbraucher hergestellt, die an bestimmten Nahrungsmittelunverträglichkeiten leiden. Mit zunehmendem Gesundheitsbewusstsein der Verbraucher führten immer mehr Menschen einen gesunden Lebensstil ein, zu dem auch die Einführung und der Verzehr gesunder Lebensmittel gehörte. Dies führte zu einer deutlichen Veränderung der Einkaufs- und Konsumgewohnheiten bei Lebensmitteln und führte zu einer erhöhten Nachfrage nach Nahrungsmitteln, die frei von Allergenen sind und sich negativ auf die Gesundheit auswirken können. Daher verzeichnete der Markt in den letzten Jahren einen Aufwärtstrend, der sich voraussichtlich auch in Zukunft fortsetzen wird.

Die COVID-19-Pandemie hat die Nachfrage nach und das Wachstum von Produkten gegen Lebensmittelunverträglichkeiten bei Verbrauchern weltweit beschleunigt. Immer mehr Verbraucher greifen auf Lebensmittel zurück, die das Immunsystem stärken. Sie begannen auch, einen gesünderen Lebensstil anzunehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick über Lebensmittelunverträglichkeitsprodukte

Marktgröße und Prognose:

- Marktgröße 2025: 96,22 Milliarden US-Dollar

- Marktgröße 2026: 107,9 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 305,47 Milliarden US-Dollar

- CAGR: 13,89 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für Lebensmittelunverträglichkeitsprodukte mit einem Anteil von 38,89 % im Jahr 2025, was auf die hohe Prävalenz von Diabetes und Laktoseintoleranz, das steigende Gesundheitsbewusstsein und die steigende Nachfrage nach zucker- und laktosefreien Produkten zurückzuführen ist.

- Nach Produkttyp hielten Milchalternativen und laktosefreie Produkte im Jahr 2024 den höchsten Marktanteil, unterstützt durch anhaltende Innovationen bei pflanzlicher Milch und eine gestiegene Nachfrage bei laktoseintoleranten und veganen Verbrauchern.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Aufgrund des zunehmenden Bewusstseins, der Ernährungsumstellung und der starken Nachfrage nach gluten- und zuckerfreien Alternativen wird bis 2032 ein Wert von 58,00 Milliarden US-Dollar prognostiziert.

- Japan: Die steigende Nachfrage nach pflanzlichen Milchprodukten und funktionellen Lebensmitteln steht im Einklang mit den Ernährungspräferenzen der alternden Bevölkerung.

- China: Zunehmende Fälle von Laktoseintoleranz und Diabetes führen zu einem rasanten Wachstum von Milchalternativen und zuckerfreien Produkten.

- Deutschland: Ein starker Anstieg glutenfreier und veganer Produkteinführungen und die Präferenz der Verbraucher für Clean-Label-Lebensmittel unterstützen das Marktwachstum.

- Brasilien: Die zunehmende Prävalenz ernährungsbedingter Krankheiten und die wachsende gesundheitsbewusste Mittelschicht in den Städten steigern die Nachfrage nach Produkten gegen Lebensmittelunverträglichkeiten.

Markttrends für Lebensmittelunverträglichkeitsprodukte

Wachsende Nachfrage nach veganen Produkten und Experimente mit neuen Zutaten zur Unterstützung des Marktwachstums

Weltweit gibt es eine wachsende Zahl von Veganern und Flexitariern. Veganer streichen tierische Lebensmittel vollständig aus ihrer Ernährung und ersetzen sie durch pflanzliche Lebensmittel, andere versuchen, den Verzehr tierischer Lebensmittel zu mäßigen. Daher erneuern und erweitern große Hersteller in der Kategorie Lebensmittelunverträglichkeiten ihre Produktpalette, um dieser wachsenden Verbraucherbasis gerecht zu werden. Einige Unternehmen experimentieren mit neuen Zutaten, die die Textur und den Geschmack des fertigen Lebensmittelprodukts verbessern können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Lebensmittelunverträglichkeitsprodukte

Zunehmende ernährungsbedingte Beschwerden und Umstellung auf einen gesunden Lebensstil zur Unterstützung des Marktwachstums

Weltweit kommt es immer häufiger zu Nahrungsmittelunverträglichkeiten in der Bevölkerung. Immer mehr Menschen leiden an Zöliakie, Diabetes,LaktoseUnverträglichkeiten und andere Allergien. In den USA beispielsweise leidet nach Angaben des Boston Children’s Hospital einer von 133 Menschen in Boston an Zöliakie. Auch andere Produkte, etwa zuckerfreie Produkte, erfreuen sich wachsender Beliebtheit. Ein übermäßiger Konsum von zuckerhaltigen Produkten ist mit einem erhöhten Risiko für Typ-2-Diabetes, Herzerkrankungen und Fettleibigkeit verbunden. Darüber hinaus gibt die Weltgesundheitsorganisation an, dass weltweit 422 Millionen Menschen an Diabetes leiden. Daher steigt die Nachfrage nach gesünderen Produkten bei Verbrauchern, die unter verschiedenen Beschwerden leiden, und auch bei Menschen, die einen gesunden Lebensstil anstreben, rapide an. Daher suchen Verbraucher nach Nahrungsmittelalternativen, um eine gesunde Ernährung zu unterstützen, was wiederum das Wachstum des globalen Marktes für Produkte gegen Nahrungsmittelunverträglichkeiten unterstützen wird.

„Gesundheitshalo“ von Produkten mit Lebensmittelunverträglichkeit bei Verbrauchern zur Unterstützung des Marktwachstums

Lebensmittelunverträglichkeitsprodukte werden von den Herstellern als besser als andere traditionelle Lebensmittel auf dem Markt vermarktet. Solche Strategien, auch als „Gesundheits-Halo“ bekannt, tragen dazu bei, gesundheitsbewusste Verbraucher anzulocken, die möglicherweise unter gesundheitlichen Beschwerden leiden, für die die Produkte entwickelt wurden. Darüber hinaus bringen Unternehmen neuere Produktversionen auf den Markt, um den sich verändernden Verbraucheranforderungen gerecht zu werden. Dies ist auch der Hauptfaktor für die Stützung und Steigerung des weltweiten Marktanteils von Produkten gegen Lebensmittelunverträglichkeiten.

EINHALTENDE FAKTOREN

Hohe Produktpreise behindern das Marktwachstum

Die Preise für „Free-from-Food“-Produkte sind höher als die der auf dem Markt erhältlichen konventionellen Produkte. Dies führt zu einer wirtschaftlichen Belastung für Verbraucher mit Budgetbeschränkungen. Darüber hinaus enthalten einige der glutenfreien Backwaren im Vergleich zu ihren herkömmlichen Varianten einen geringeren Proteingehalt. Da sich die Funktionalität von Gluten in einigen Produkten nur schwer nachbilden lässt, werden deren Struktur und Textur beeinträchtigt. Darüber hinaus sind einige der glutenfreien Produkte im Vergleich zu herkömmlichen Versionen nur begrenzt haltbar, was den Verkauf von Produkten gegen Lebensmittelunverträglichkeiten erschwert.

Marktsegmentierungsanalyse für Lebensmittelunverträglichkeitsprodukte

Nach Produkttypanalyse

Milchalternativen und laktosefreie Produkte sind aufgrund kontinuierlicher Innovation Marktführer

Je nach Produkttyp ist der Markt in Milchalternativen und laktosefreie Produkte, Backwaren, Schokolade und Süßwaren, Fleischalternativen, Spezialnahrung, Snacks und verarbeitete Lebensmittel sowie Gewürze und Dressings unterteilt.

Das Segment Milchalternativen und laktosefreie Produkte hatte im Jahr 2024 den höchsten Marktanteil. Die Nachfrage nach Milchalternativen wächst aufgrund der erhöhten Gefahren der globalen Erwärmung durch Tierhaltung. Darüber hinaus entwickeln Hersteller pflanzlicher Milch kontinuierlich Innovationen und bringen neue Geschmacksrichtungen und Versionen auf den Markt, um eine dynamischere Produktentwicklung im Vergleich zum Milchsektor zu erreichen, wo sich Innovation und Wachstum relativ verlangsamt haben. Das Segment Milchalternativen und laktosefreie Produkte soll im Jahr 2026 mit einem Anteil von 59,91 % den Markt dominieren.

Glutenfrei und zuckerfreiBackwarenerfreuen sich bei Verbrauchern zunehmender Beliebtheit. Mehrere Hersteller erweitern ihr herkömmliches Produktsortiment in den Kategorien gluten- und zuckerfrei, um Verbraucher zu unterstützen, die unter solchen Lebensmittelallergien leiden. Glutenersatzstoffe wie Reis, Hirse und Mais werden zur Entwicklung neuer Lebensmittelprodukte verwendet, die weniger allergen und gesünder sind.

Die Beliebtheit von Fleischersatzprodukten hat in den letzten Jahren zugenommen. Mit der Zunahme der veganen Bevölkerung steigt die Nachfrage nach Produkten ohne Tierfleisch. Daher werden alternative Fleischsorten, die aus pflanzlichen Quellen wie Soja oder Erbsen hergestellt werden und eine fleischähnliche Textur haben, bei Veganern, Vegetariern und Tierfleischkonsumenten, die mit verschiedenen Lebensmitteln experimentieren möchten, immer beliebter.

Darüber hinaus erfreuen sich auch Baby- und Seniorennahrungsprodukte, die zum Segment der Spezialnahrung gehören, wachsender Beliebtheit. Der Anstieg der geriatrischen Bevölkerung in europäischen Ländern veranlasst Hersteller dazu, gesunde Clean-Label-Produkte für Verbraucher in der Region zu entwickeln. Eltern geben mehr für zuckerfreie, glutenfreie und gesunde Lebensmittel für ihre Babys aus, was zu einem starken Wachstum dieses Segments führt.

Durch Intoleranztypanalyse

Das Segment Milchprodukte und Laktoseintoleranz wird aufgrund des Anstiegs des Veganismus einen erheblichen Marktanteil halten

Basierend auf der Art der Unverträglichkeit wird der Markt in Milch- und Laktoseintoleranz, Zuckerunverträglichkeit, Glutenunverträglichkeit und Fleischunverträglichkeit unterteilt.

Unter diesen wird das Segment Milch- und Laktoseintoleranz im Prognosezeitraum den höchsten Marktanteil haben. Verbraucher mit Milchallergien neigen dazu, alle Arten von Milchprodukten zu meiden. Mit der Zunahme des Veganismus werden Milchalternativen und laktosefreie Produkte immer beliebter, was zu einem höheren Wachstum des Segments führt. Laktoseintoleranz ist in der asiatischen und afrikanischen Bevölkerung weit verbreitet. Daher bringen mehrere Milchnahrungsmittelhersteller für diese Verbrauchersegmente laktosefreie Varianten von Milch und Milchprodukten auf den Markt. Das Segment Milch- und Laktoseintoleranz wird den Markt voraussichtlich mit einem Anteil von 59,91 % im Jahr 2026 dominieren.

Es gibt ein zunehmendes Bewusstsein der Verbraucher und ein wachsender Fokus auf die Bedeutung der Behandlung von Zöliakie. Die Weltgesundheitsorganisation (WHO) spielt zusammen mit den Regulierungsbehörden der einzelnen Länder eine entscheidende Rolle bei der Sensibilisierung und der Ermutigung der Verbraucher, Ernährungspraktiken einzuführen, die ihnen helfen, die mit der Krankheit verbundenen Risiken zu bekämpfen. Dies hat die Nachfrage nach glutenfreien Produkten angekurbelt und zum Wachstum des Marktes geführtglutenfreies EssenGröße des Marktes für Intoleranzprodukte.

Fleischunverträglichkeiten, insbesondere rotes Fleisch, und die zunehmende durch Tierhaltung verursachte globale Erwärmung sind für Verbraucher weltweit große Sorgen. Daher nimmt die Beliebtheit von Fleischalternativen insbesondere in europäischen und nordamerikanischen Ländern rasant zu.

Es gibt eine wachsende Inzidenz von Diabetes bei jungen und geriatrischen Bevölkerungsgruppen. Im asiatisch-pazifischen Raum nimmt diese Inzidenz rapide zu. Um den Zuckergehalt zu kontrollieren und auch vorsorglich, kaufen Verbraucher daher zuckerfreie Produkte, was das Wachstum dieses Segments unterstützt.

Nach Kategorieanalyse

Das konventionelle Segment hält aufgrund der breiten Produktverfügbarkeit einen erheblichen Marktanteil

Basierend auf der Kategorie wird der Markt in Bio und konventionell unterteilt. Das konventionelle Segment hatte im Jahr 2024 den größten Marktanteil, da mehrere Hersteller in dieser Kategorie eine breite Produktpalette anbieten. Es wird erwartet, dass das konventionelle Segment den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 75,47 % ausmacht.

Es wird erwartet, dass das Bio-Segment im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Allerdings ist der Preis von Bio-Produkten höher als der von konventionellen Produkten, was preis- und preisbewusste Verbraucher davon abhalten kann, ihre Gesamtausgaben für Lebensmittel zu erhöhen.

Durch Vertriebskanalanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Verbrauchermärkte/Supermärkte sind aufgrund der besseren Produktverfügbarkeit weit verbreitete Vertriebskanäle

Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandel und andere unterteilt.

Unter allen Vertriebskanälen, über die Hersteller ihre Produkte auf dem Markt verkaufen, haben Supermärkte/Verbrauchermärkte den höchsten Marktanteil. Immer mehr Supermärkte auf der ganzen Welt bieten glutenfreien Produkten separate Regalflächen an. Einige Einzelhändler überprüfen die Produkte sogar und stellen sicher, dass sie glutenfrei sind, um sicherzustellen, dass sie ordnungsgemäß gekennzeichnet und sicher zu verzehren sind. Das Segment Supermärkte/Hypermärkte soll im Jahr 2026 mit einem Anteil von 55,18 % den Markt dominieren.

Der Online-Handel wird voraussichtlich einer der am schnellsten wachsenden Vertriebskanäle sein und in Zukunft deutlich wachsen. Die Akzeptanz dieses Kanals hat während der COVID-19-Pandemie zugenommen, und der Verkauf von Produkten über diesen Kanal nimmt jedes Jahr weiter zu. Verbraucher haben die Möglichkeit, die Preise in stationären Geschäften zu vergleichen und Produkte danach zu kaufen, welche Option bessere Angebote bietet.

REGIONALE EINBLICKE

Der Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Food Intolerance Products Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 37,42 Milliarden US-Dollar und trug damit 38,89 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 42,28 Milliarden US-Dollar prognostiziert. Im asiatisch-pazifischen Raum ist die Prävalenz von Diabetes und Laktoseintoleranz in der Bevölkerung hoch. Daher steigt in der Region die Nachfrage nach Produkten, die den Ernährungspräferenzen dieser Verbraucher entsprechen. Hersteller bringen zucker- und laktosefreie Varianten ihrer Produkte auf den Markt, die speziell auf diese Verbrauchersegmente ausgerichtet sind. Allerdings steckt die Beliebtheit solcher Produkte bei nicht-diabetischen oder gesundheitsbewussten Verbrauchern noch in den Kinderschuhen. Doch die Region ist ein vielversprechender Markt für renommierte Hersteller, um ihre Präsenz auszubauen. Der japanische Markt soll bis 2026 ein Volumen von 6,92 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 11,02 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 3,24 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 30,70 % des Weltmarktes und erwirtschaftete einen Umsatz von 29,54 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 33,29 Milliarden US-Dollar prognostiziert. Nordamerika hat den zweitgrößten Marktanteil bei Nahrungsmittelunverträglichkeitsprodukten. Laut einer in Appetite, einer internationalen Forschungszeitschrift, veröffentlichten Studie meiden in den USA etwa 20–30 % der Bevölkerung Gluten in ihrer Ernährung. Erkrankungen wie Zöliakie und Ernährungspräferenzen spielen eine entscheidende Rolle bei der Förderung des Konsums glutenfreier Produkte bei Verbrauchern. Sie sind ständig auf der Suche nach aromatisierten gluten- und zuckerfreien Lebensmitteln, um ihre Ernährung aufrechtzuerhalten und auch mit Geschmacksrichtungen zu experimentieren. Der US-Markt soll bis 2026 ein Volumen von 25,93 Milliarden US-Dollar erreichen.

Europa

Europa konnte eine starke Präsenz auf dem Weltmarkt behaupten und erreichte im Jahr 2025 ein Volumen von 21,83 Milliarden US-Dollar, was einem Marktanteil von 22,69 % entspricht. Es wird erwartet, dass es im Jahr 2026 ein Volumen von 24,26 Milliarden US-Dollar erreichen wird. In Europa spielt die zunehmende Einführung veganer und Keto-Diäten eine entscheidende Rolle bei der Förderung des Absatzes von Produkten gegen Lebensmittelunverträglichkeiten in der Region. Beispielsweise hat Genius Foods im Juni 2021 vegane, glutenfreie Backwaren, wie Brote, Brötchen und Brioche-Brötchen, die reich an Ballaststoffen und Vitaminen sind. Allerdings kann der hohe Preis der Produkte den Kauf erschweren. Im März 2023 hieß es beispielsweise im Cost of Living Report von Celiac UK, dass glutenfreies Brot viermal teurer ist als herkömmliches Brot. Diese erhöhten Kosten können das Marktwachstum dämpfen. Auch die mangelnde Verfügbarkeit von Rohstoffen wie Reismehl, das aus asiatischen Ländern bezogen wird, aufgrund der Pandemie und der Handelssanktionen der Herstellerländer erhöht den Preis der Produkte. Der britische Markt soll bis 2026 ein Volumen von 2,63 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 6,52 Milliarden US-Dollar erreichen soll.

Rest der Welt

Auch in Südamerika, dem Nahen Osten und Afrika wächst die Nachfrage nach Produkten gegen Lebensmittelunverträglichkeiten rasant. Zunehmende Gesundheitsprobleme wie Diabetes und Zöliakie sind einer der Hauptfaktoren, die das Marktwachstum in diesen Regionen beeinflussen. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 2,51 Milliarden US-Dollar, was einem Anteil von 2,61 % am weltweiten Markt entspricht, und werden im Jahr 2026 voraussichtlich 2,71 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 4,92 Milliarden US-Dollar, was 5,12 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 5,36 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure der Branche investieren in neue Produktentwicklungen, um ihre Marktpräsenz auszubauen

Zu den wichtigsten Marktteilnehmern zählen unter anderem Conagra Brands Inc., The Kellogg Company und Hain Celestial Group Inc. Für große Marktteilnehmer, die sowohl auf dem Markt für glutenfreie als auch auf dem Markt für nicht glutenfreie Lebensmittel tätig sind, gelten Herstellungsbeschränkungen. Um eine Vermischung der Zutaten zu verhindern, müssen für jeden Produkttyp separate Produktionslinien unterhalten werden. Daher müssen Hersteller möglicherweise separat in Produktionsanlagen für glutenfreie Produkte investieren, was zu höheren Produktionskosten führt. Eine der wichtigsten Strategien der wichtigsten Marktteilnehmer sind neue Produktentwicklungen, die es ihnen ermöglichen, ein erweitertes Lebensmittelangebot bereitzustellen, aus dem Verbraucher je nach Bedarf auswählen können. Startups, die mit Global Playern konkurrieren, können Verbraucher anlocken, indem sie kostenlose Muster von Produkten gegen Lebensmittelunverträglichkeiten anbieten.

Liste der TopUnternehmen für Lebensmittelunverträglichkeitsprodukte:

- Conagra Brands Inc. (USA)

- Hain Celestial Group Inc. (USA)

- Amy's Kitchen Inc. (USA)

- Arla Foods Amba(Dänemark)

- General Mills Inc.(UNS.)

- Danone SA(Frankreich)

- Reckitt Benckiser Group Plc (Großbritannien)

- Beyond Meat (USA)

- Oatly Group AB (Schweden)

- The Kellogg Company (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024:Das in Singapur ansässige Startup Jiro-Meat hat seine Produktion von pflanzlichem Fleisch aus Sojapulpe erweitert. Das Unternehmen strebt die Kommerzialisierung des Produkts bis Ende 2024 an.

- Mai 2024: Eine in den USA ansässige Marke namens Sola hat neue Backwarenangebote ohne Zucker, ohne gentechnisch veränderte Zutaten und ohne künstliche Aromen und Zusatzstoffe auf den Markt gebracht. Zu den auf den Markt gebrachten Produktkategorien gehören Kinderbrot, klassisches Brot in Weiß- und Mehrkornsorten sowie Brötchen.

- Januar 2024: Das in Indien ansässige Unternehmen Continental Greenbird hat pflanzliche Fleischalternativen auf den Markt gebracht. Zu den neuen Produktvarianten gehören Hähnchen-Nuggets, Hähnchen-Seekh-Kebab, Hähnchenwurst und Hammelfleisch-Keema, die alle aus Kichererbsen hergestellt werden.

- November 2020: Sugar Free, ein Süßstoffhersteller, hat eine zuckerfreie Premium-Zartbitterschokolade namens Sugar Free D’lite Chocolates auf den Markt gebracht. Das Unternehmen erweiterte sein Produktangebot in der Kategorie Gesundheitsalternativen.

- November 2020: De Villiers Chocolate, ein südafrikanisches Unternehmen, hat eine zucker- und milchfreie Schokoladenreihe für gesundheits- und umweltbewusste Verbraucher auf den Markt gebracht. Das Produkt ist für Diabetiker sowie vegane und ketogene Verbraucher geeignet.

BERICHTSBEREICH

Der Bericht enthält quantitative und qualitative Einblicke in den Markt. Es bietet außerdem eine detaillierte regionale Analyse der Marktgröße, Statistiken, regionale Prognosen und Wachstumsraten für alle möglichen Segmente. Es bietet verschiedene wichtige Einblicke in den Markt, einen Überblick über verwandte Märkte, die Wettbewerbslandschaft sowie wichtige Akteure, aktuelle Branchenentwicklungen wie Fusionen, Übernahmen, Regulierungsszenarien in kritischen Ländern und wichtige Branchentrends.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,89 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

Nach Intoleranztyp

Nach Kategorie

Nach Vertriebskanal

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 96,22 Milliarden US-Dollar geschätzt.

Mit einer CAGR von 13,89 % wird der Markt im Prognosezeitraum 2026–2034 ein vielversprechendes Wachstum aufweisen.

Es wird erwartet, dass das Segment Milch- und Laktoseintoleranz im Prognosezeitraum das führende Segment sein wird.

Zunehmende ernährungsbedingte Beschwerden und die Umstellung auf einen gesunden Lebensstil werden das Wachstum des Marktes unterstützen.

General Mills und Kelloggs Company sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 38,89 % im Jahr 2025.

Den größten Marktanteil hält das konventionelle Segment.

Steigende Nachfrage nach veganen Produkten und das Experimentieren mit neuen Zutaten ist der neue Markttrend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf