Online-Gaming-Marktgröße, Anteil und Branchenanalyse, nach Spieletyp (Ego-Shooter-Spiel, Multiplayer-Online-Battle-Arena-Spiele, Massively-Multiplayer-Online-Rollenspiele, Battle-Royale-Spiele, Echtzeit-Strategiespiel, Online-Casino-Spiele), nach Plattform (Mobiltelefon, PCs, Konsolen), nach Spielertyp (Gelegenheits- und Hardcore-Spieler, professionelle und soziale Spieler), nach Bevölkerungsgruppe (Kinder, Jugendliche, junge Erwachsene, Erwachsene, mittleres Alter, Senioren) und regionale Prognose, 2026-2034

Größe des Online-Gaming-Marktes und Zukunftsausblick

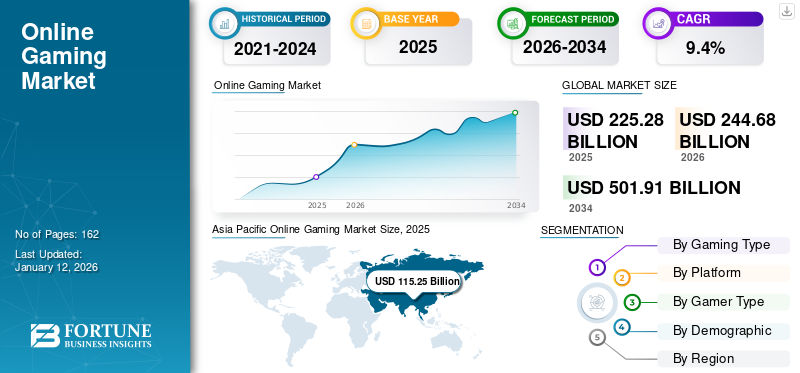

Die Größe des weltweiten Online-Gaming-Marktes wurde im Jahr 2025 auf 225,28 Milliarden US-Dollar geschätzt und wird voraussichtlich von 244,68 Milliarden US-Dollar im Jahr 2026 auf 501,91 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,4 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 51,2 % im Jahr 2025.

Beim Online-Gaming werden Videospiele über das Internet neben oder im Wettbewerb mit anderen Spielern gespielt. Auf Online-Spiele kann auf verschiedenen Geräten zugegriffen werden, darunter dedizierte Spielekonsolen wie PlayStations, Xboxes und Nintendo Switches sowie PCs, Laptops und Mobiltelefone. Dies ermöglicht es den Spielern, sich mit Gegnern unterschiedlicher Fähigkeitsstufen zu messen und so ihre Fähigkeiten zu verbessernGamingErfahrung und das Gefühl, etwas erreicht zu haben.

Darüber hinaus hat das Marktwachstum das Konzept der Mikrotransaktionen hervorgebracht, bei denen Spieler Gegenstände oder Upgrades im Spiel kaufen können, was zum finanziellen Erfolg von Spieleentwicklern beiträgt. Es ermöglicht auch die kontinuierliche Veröffentlichung von Updates und herunterladbaren Inhalten und stellt so sicher, dass Spiele auch lange nach ihrer Erstveröffentlichung relevant und ansprechend bleiben.

Wichtige Akteure wie Activision Blizzard, Electronics Arts (EA) und Tencent stechen auf dem Markt durch ihr starkes Portfolio an geistigem Eigentum und ihren Fokus auf Innovation hervor, was ihnen einen Vorsprung gegenüber anderen Unternehmen verschafft.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Online-Gaming-Markt

- Marktgröße 2025: 225,28 Milliarden US-Dollar

- Marktgröße 2026: 244,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 501,91 Milliarden US-Dollar

- CAGR: 9,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Online-Gaming-Markt mit einem Anteil von 51,2 % im Jahr 2025.

- Das MMORPG-Segment wird im Jahr 2026 voraussichtlich 27,20 % des Marktes ausmachen.

- Es wird erwartet, dass das Mobiltelefonsegment im Jahr 2026 mit einem Anteil von 36,35 % dominieren wird.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 115,25 Milliarden US-Dollar und im Jahr 2026 soll er 124,85 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erreichte im Jahr 2025 55,98 Milliarden US-Dollar und soll bis 2026 auf 59,92 Milliarden US-Dollar anwachsen.

Europa

Europa trug im Jahr 2025 31,88 Milliarden US-Dollar bei und wird im Jahr 2026 voraussichtlich 35,00 Milliarden US-Dollar erreichen.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 43,52 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich einen Wert von 17,10 Milliarden US-Dollar haben.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Implementierung generativer KI-Funktionen zur Förderung des Marktwachstums

Integrierengenerative KIim Online-Gaming verbessert die Spieleerstellung und das Spielerengagement. KI-Systeme können komplexe Umgebungen, Levels, Charaktere und sogar komplette Handlungsstränge erstellen und so den Zeit- und Kostenaufwand für die Spieleentwicklung senken. Dadurch können sich Entwickler auf einfallsreichere Elemente konzentrieren und ansprechende Spielumgebungen schaffen. Zum Beispiel,

- Im März 2024, Ubisoft stellte „NEO NPC“ vor und markierte damit seinen ersten generativen KI-Prototyp für Spieler. Es kann die Art und Weise verändern, wie Spieler mit nicht spielbaren Charakteren (NPCs) interagieren, und neue Gameplay-Möglichkeiten eröffnen, die generative KI-Elemente integrieren.

Generativ trägt somit dazu bei, dynamischere, ansprechendere und effizientere Spielerlebnisse zu ermöglichen. Solche Vorteile generativer KI fördern das Wachstum des Online-Gaming-Marktes.

Online-Gaming-Markttrends

Wachstum im Cloud-Gaming wird ein wichtiger Trend auf dem Markt sein

Cloud-Gamingverändert die Gaming-Landschaft, indem es den Bedarf an teurer Gaming-Hardware überflüssig macht. Traditionell benötigen Spieler leistungsstarke Konsolen oder PCs, um die neuesten High-End-Spiele auszuführen. Mit Cloud-Gaming-Diensten können Spieler Spiele jedoch direkt auf ihre Geräte streamen, darunter Smartphones, Tablets und Smart-TVs. Zum Beispiel,

- Im November 2024,Samsung stellte das Debüt einer mobilen Cloud-Gaming-Plattform in Nordamerika vor. Die Plattform ermöglicht es Benutzern von Samsung Smart Galaxy-Smartphones, native Android-Spiele über die Cloud zu streamen und zu spielen, sodass sie nicht mehr auf ihre Geräte heruntergeladen werden müssen.

Da sich Cloud-Gaming und Game-Streaming weiterentwickeln, werden weitere Partnerschaften und Kooperationen zwischen Spieleentwicklern und Streaming-Diensten erwartet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Verbreitung von Smartphones dürfte das Marktwachstum ankurbeln

Mit Entwicklungen in der mobilen Technologie, modernSmartphonessind jetzt mit leistungsstarken Prozessoren, Displays mit hoher Bildwiederholfrequenz und fortschrittlichen GPUs ausgestattet, die hochwertige Grafiken und ansprechende Spielerlebnisse unterstützen.

Zum Beispiel,

- Im November 2024,ASUS Republic of Gamers (ROG) hat sein neues ROG Phone 9 auf den Markt gebracht. Das Telefon kombiniert die Qualcomm Snapdragon 8 Elite Mobile Platform und das ROG GameCool 9-Kühlsystem.

Dies hat es Entwicklern ermöglicht, konsolenähnliche Spielerlebnisse auf Mobilgeräten zu schaffen, was Gelegenheits- und Hardcore-Gamer anzieht. Zum Beispiel,

- Im Januar 2024,Microsoft hat seinen Plan bekannt gegeben, Touch-Steuerelemente in mobile Xbox-Anwendungen zu integrieren und es Benutzern zu ermöglichen, ihre Konsolen aus der Ferne zu verwalten und Spiele auf Smartphones und Tablets zu genießen.

Das obige Balkendiagramm zeigt, dass die zunehmende Smartphone-Nutzung die Nachfrage in der Online-Gaming-Branche weiterhin erheblich ankurbeln wird und Mobile Gaming zu einem der umsatzstärksten Segmente im Gaming-Ökosystem wird.

Marktbeschränkungen

Cybersicherheits- und Datenschutzprobleme beim Online-Glücksspiel können das Marktwachstum behindern

Da Online-Glücksspiele immer beliebter werden,Cybersicherheitund Datenschutzfragen haben sich zu großen Herausforderungen für Gamer und Spieleentwickler entwickelt. Cyberkriminelle nutzen häufig Sicherheitslücken aus, um unrechtmäßig auf Benutzerkonten zuzugreifen, was zu Identitätsdiebstahl, Finanzbetrug und Verstößen gegen personenbezogene Daten führt. Zum Beispiel,

- EntsprechendNorton LifeLock75 % der Spieler in Indien haben einen Cyberangriff auf ihre Spielekonten erlebt. Davon entdeckten 35 % Schadsoftware auf ihrem Spielgerät und 29 % stellten einen unbefugten Zugriff auf ein Spielkonto fest.

Gefälschte Websites, Identitätsbetrug und Malware-Angriffe stehlen häufig sensible Daten von ahnungslosen Benutzern. Darüber hinaus beeinträchtigt Betrug in Online-Spielen durch Hacking-Tools oder nicht autorisierte Software das Fairplay und beeinträchtigt das Spielerlebnis. Zum Beispiel,

- Laut Branchenberichten vonJuli 2022 bis Juli 2023,Mehr als 4 Millionen Cyberangriffe wurden auf die globale Gaming-Community gestartet. Darunter waren 30.685 Dateinamen beliebter Spiele, Cheats, Mods und anderer spielbezogener Software. Weltweit waren mehr als 192.000 Spieler davon betroffen.

Marktchancen

Blockchain und Play-to-Earn (P2E)-Gaming zur Schaffung lukrativer Marktchancen

Die Blockchain-Technologie hat Play-to-Earn-Modelle (P2E) eingeführt, die eine neue Chance auf dem Spielemarkt bieten, indem sie es Spielern ermöglichen, reale Belohnungen zu verdienen, wie zKryptowährungenoder NFTs, durch ihr Gameplay. Zum Beispiel,

- Im November 2024, Hedera Guild Game (HCG) hat ein großes Update für SlimeWorld (Blockchain P2E-Spiel) veröffentlicht. Das Spiel bietet Schleimcharaktere, die sich im Unendlichkeitsmodus mithilfe ihrer NFTs gegen Angriffe dunkler Schleime verteidigen. Das Spiel wurde weltweit 3 Millionen Mal heruntergeladen.

Dieser finanzielle Anreiz hat Millionen von Spielern angezogen, insbesondere in Regionen mit begrenzten Einkommensmöglichkeiten, und bietet ihnen eine einzigartige Möglichkeit, an der digitalen Wirtschaft teilzunehmen.

SEGMENTIERUNGSANALYSE

Nach Gaming-Typ-Einblicken

MMORPGs dominieren den Markt, da sie Spielern weitläufige und komplexe virtuelle Welten bieten

Basierend auf Erkenntnissen zu Spieltypen wird der Markt in Ego-Shooter-Spiele (FPS), Multiplayer-Online-Battle-Arena-Spiele (MOBA), Massively-Multiplayer-Online-Rollenspiele (MMORPGs), Battle-Royale-Spiele, Echtzeit-Strategiespiele (RTS), Online-Casino-Spiele und andere (Spieler gegen Umgebung (PvE)) kategorisiert.

Das Segment der Massively Multiplayer Online Role-playing Games (MMORPGs) wird im Jahr 2026 voraussichtlich 27,20 % des Marktes ausmachen und Spielern umfangreiche und komplexe virtuelle Welten bieten, in denen Einzelpersonen Nachforschungen anstellen, Quests erfüllen, kämpfen, Waffen entdecken oder ihre eigenen Gegenstände erstellen können. Rund um dieses Universum sind Foren und Communities aufgebaut, in denen ständiger Erfahrungsaustausch und Zusammenarbeit stattfinden.

Es wird erwartet, dass Multiplayer-Online-Battle-Arena-Spiele (MOBA) im prognostizierten Zeitraum mit der höchsten CAGR wachsen, da sie neue Funktionen wie verbesserte Grafik, komplexes Gameplay und realistische Physik beinhalten. Das starke Community-Engagement und der Wettbewerbscharakter des Genres steigern seine Popularität. Darüber hinaus wird erwartet, dass Innovationen im Bereich plattformübergreifendes Spielen und In-Game-Monetarisierung das Wachstum weiter beschleunigen werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Von Platform Insights

Mobiltelefone erobern den Markt aufgrund ihrer einfachen Zugänglichkeit

Je nach Plattformtyp ist der Markt in Mobiltelefone, PCs, Konsolen und andere (AR/VR) unterteilt.

Es wird erwartet, dass das Mobiltelefonsegment im Jahr 2026 mit einem Anteil von 36,35 % den Markt dominieren wird und im untersuchten Zeitraum mit der höchsten CAGR wachsen wird, da es weitreichende Zugänglichkeit, Erschwinglichkeit und technologische Fortschritte bietet. Die Leichtigkeit des Spielens auf Reisen, kombiniert mit den wachsenden Möglichkeiten mobiler Geräte, hat hochwertige Spielerlebnisse ermöglicht, die mit herkömmlichen Plattformen konkurrieren können. Das Segment dürfte im Jahr 2026 einen Marktanteil von 36,35 % erreichen. Darüber hinaus verstärkt auch die steigende Zahl mobiler Gamer diesen Trend. Zum Beispiel,

- Dem Branchenbericht zufolgeim Jahr 2023gab es weltweit mehr als 1,90 Milliarden Nutzer mobiler Spiele. Bis 2027 wird diese Bevölkerungsgruppe voraussichtlich 2,30 Milliarden erreichen, was einem Anstieg um 398 Millionen entspricht.

Es wird erwartet, dass Konsolen im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate von 9,88 % wachsen werden, da sie über erweiterte Funktionen wie Internetkonnektivität, einen Touchscreen und eine integrierte Kamera verfügen. Die steigende Nachfrage nach leistungsstarker Gaming-Hardware, gepaart mit Fortschritten in der Grafiktechnologie und nahtloser plattformübergreifender Integration, treibt deren Akzeptanz weiter voran.

Nach Spielertyp-Einblicken

Der zunehmende Fokus auf Entspannung oder Unterhaltung förderte das Wachstum des Segments der Gelegenheitsspieler

Nach Spielertyp ist der Markt in Gelegenheitsspieler, Hardcore-Spieler, Profi-Spieler, Social-Gamer, Einzelspieler-Enthusiasten und Mehrspieler-Enthusiasten unterteilt.

Es wird erwartet, dass das Segment der Gelegenheitsspieler den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 27,69 % ausmacht. Im Gegensatz zu Hardcore- oder Profispielern beschäftigen sich Gelegenheitsspieler mit Spielen eher zur Entspannung oder Unterhaltung als zum Wettbewerb oder zum Erlernen von Fähigkeiten. Zu dieser Gruppe gehören viele Spieler, von berufstätigen Erwachsenen über Studenten bis hin zur älteren Generation, die kurze, spannende Sitzungen bevorzugen, die zu ihrem vollen Terminkalender passen. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 28 % erobern wird. Darüber hinaus haben die jüngsten Investitionen der Gaming-Unternehmen in Gelegenheitsspiele das Segmentwachstum angekurbelt. Zum Beispiel,

- Im Dezember 2024, kündigte Krafton die Einführung von CookieRun an, einem Gelegenheitsspiel mit Charakteren im Indien-Stil. Sie beabsichtigen, im Jahr 2025 drei bis vier neue Spiele auf den Markt zu bringen und über ihr Krafton India Gaming Incubator-Programm in den kommenden zwölf bis 18 Monaten 140 Millionen US-Dollar an indische Gaming- und Unterhaltungs-Startups bereitzustellen.

Es wird prognostiziert, dass Hardcore-Gamer im untersuchten Zeitraum mit der höchsten CAGR von 12,49 % wachsen werden, da es sich um sachkundige, aktive und engagierte Personen handelt, die sich dem Spielen widmenVideospiele. Ihr Engagement, komplexe Spielmechaniken zu beherrschen, über Branchentrends auf dem Laufenden zu bleiben und an kompetitiven Gaming-Events teilzunehmen, treibt dieses Wachstum zusätzlich voran.

Von Demographic Insights

Erwachsene (25-34) waren aufgrund ihrer erhöhten Kaufkraft führend auf dem Markt

Demografisch ist der Markt in Kinder (unter 12), Jugendliche (13–17), junge Erwachsene (18–24), Erwachsene (25–34), mittleres Alter (35–54) und Senioren (55+) unterteilt.

Das demografische Segment der Erwachsenen (25–34 Jahre) wird im Jahr 2026 einen Marktanteil von 26,51 % ausmachen. Aufgrund des höheren verfügbaren Einkommens und der verbesserten Kaufkraft können Erwachsene unabhängig in hochwertige Gaming-Ausrüstung, In-Game-Käufe und Abonnements investieren. Darüber hinaus wurde diese Altersgruppe im Zuge des Aufkommens des modernen Gamings erhöht, was zu einem starken Engagement und einer Nostalgie für die Gaming-Kultur führte. Ihre Fähigkeit, Arbeit und Freizeit unter einen Hut zu bringen, trägt auch zu ihrer dauerhaften Teilnahme bei, insbesondere an kompetitiven und strategiegesteuerten Spielen wie Battle Royales, MMOs usweSportTitel.

Es wird prognostiziert, dass Menschen mittleren Alters (35–54) im Untersuchungszeitraum mit der höchsten CAGR von 12,44 % wachsen, da sie neben anderen Dingen auch Spiele zur Entspannung oder als Hobby spielen. Da sie Arbeit und persönliche Verantwortung unter einen Hut bringen, bevorzugen sie zugängliche und ansprechende Spielerlebnisse, die zu ihren Zeitplänen passen.

REGIONALER AUSBLICK AUF DEN ONLINE-GAMING-MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Online Gaming Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 115,25 Milliarden US-Dollar, was 51,16 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 124,85 Milliarden US-Dollar anwachsen. Die umfassende Nutzung von Smartphones und kostengünstigen Datenpaketen hat mobiles Spielen einem breiteren Publikum in der Region zugänglich gemacht. China expandiert und wird im Jahr 2026 voraussichtlich 48,92 Milliarden US-Dollar erreichen. Darüber hinaus investieren Hardcore-Gamer viel Zeit und Geld in das Spielen und Live-Streaming ihres Gameplays für Millionen von Online-Followern. Dies führt direkt zu einer steigenden Zahl von In-App-Käufen. Zum Beispiel,

- Laut der Redseer-Umfrage, im Jahr 2022,60 % der Hardcore-Gamer in Indien geben Geld für In-App-Käufe aus; Das ist dreimal mehr als bei Gelegenheitsspielern. Die Umfrage zeigt, dass 77 % der Gelegenheitsspieler nur für Spieleabonnements Geld ausgeben. Andererseits tätigen 58 % der Hardcore-Gamer in Indien am ehesten In-App-Käufe, um ein umfassendes Spielerlebnis zu erhalten.

Laut Reuters ist die Wachstumsrate des chinesischen Marktes besonders bemerkenswert, wenn man die beispiellose Zahl von Spielern im Land berücksichtigt, die im Jahr 2023 668 Millionen erreichte. Die große Anziehungskraft und Verbreitung der Gaming-Kultur in China unterstützen die Größe und Möglichkeiten des Marktes. Indien soll im Jahr 2026 einen Marktwert von 11,44 Milliarden US-Dollar erreichen, während Japan im selben Jahr voraussichtlich einen Wert von 17,10 Milliarden US-Dollar haben wird.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 55,98 Milliarden US-Dollar, was 24,80 % des Gesamtmarktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 59,92 Milliarden US-Dollar erreichen. Nordamerika wird im Prognosezeitraum voraussichtlich mit einer stabilen jährlichen Wachstumsrate wachsen, vor allem angeführt von den USA. Nordamerika wird durch seine fortschrittliche digitale Infrastruktur, die hohe Internetdurchdringung und eine starke Gaming-Kultur unterstützt.

Die USA halten den Großteil des Online-Gaming-Marktanteils und spielen eine wichtige Rolle bei der Umsatzgenerierung und dem technologischen Fortschritt. Aufgrund ihres umfangreichen Gaming-Publikums stehen die USA an der Spitze der Online-Gaming-Einführung, insbesondere in den Bereichen Mobile, Cloud und E-Sport. Der US-Markt wird im Jahr 2026 schätzungsweise 43,52 Milliarden US-Dollar groß sein.

Zum Beispiel,

- Eine von der Consumer Technology Association durchgeführte Umfrage ergab, dass 61 % der Gamer in den USA mehrere Geräte zum Spielen verwenden. An der Umfrage nahmen 2.703 Erwachsene und Jugendliche in den USA teil, um die Vorlieben der Verbraucher in Bezug auf Videospiele zu ermitteln.

Südamerika

Es wird prognostiziert, dass der Marktanteil mit einer beträchtlichen jährlichen Wachstumsrate in den südamerikanischen Ländern wachsen wird. Die Länder Südamerikas investieren durch die Digitalisierung erheblich in die Sport- und Unterhaltungsindustrie, um ihre Umsatzgenerierung auszubauen.

Europa

Europa trug im Jahr 2025 etwa 31,88 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 14,15 % entspricht, und wird voraussichtlich 35 Milliarden US-Dollar im Jahr 2026 erreichen. Europäische Länder verbessern ihre Regulierungssysteme, um verantwortungsvolles Glücksspiel zu fördern, Verbraucher zu schützen und Betrug zu verhindern. Der britische Markt wächst und wird im Jahr 2026 schätzungsweise 6,57 Milliarden US-Dollar erreichen. Darüber hinaus gibt es bei den Verbrauchern eine Tendenz, auf mobile Wetten umzusteigen, was auf eine zunehmende Neigung zu mobilen Wett-Apps und Websites hindeutet, die auf die mobile Nutzung zugeschnitten sind. Das Europäische Parlament forderte die Kommission und den Rat auf, die Bedeutung des Videospiel- und E-Sport-Sektors in der EU anzuerkennen, indem sie eine umfassende langfristige Strategie für Videospiele entwickeln. Es wird prognostiziert, dass diese Initiativen den europäischen Glücksspielmarkt im gesamten Prognosezeitraum stärken werden. Deutschland dürfte im Jahr 2026 einen Wert von 7,42 Milliarden US-Dollar haben, während Frankreich im Jahr 2025 einen Wert von 4,69 Milliarden US-Dollar haben soll.

Naher Osten und Afrika

Der Nahe Osten und Afrika blieben stark auf dem Weltmarkt vertreten und erreichten im Jahr 2025 14,04 Milliarden US-Dollar, was einem Anteil von 6,23 % entspricht. Im Jahr 2026 wird ein Umsatz von 15,85 Milliarden US-Dollar erwartet. Dieses Wachstum wird vorangetrieben, da Saudi-Arabien im Jahr 2025 die ersten Olympischen E-Sport-Spiele ausrichten wird. Laut ITP.NET leben schätzungsweise über 377 Millionen Spieler in der Region, darunter Ägypten, die Vereinigten Arabischen Emirate und andere Saudi-Arabien ist führend in der Weiterentwicklung der Branche. Eine junge Bevölkerungsgruppe und zunehmende Investitionen in digitale Technologien befeuern die zunehmende Beliebtheit von Einzelspieler- und Mehrspielerspielen wie Fortnite und Player Unknown’s Battlegrounds (PUBG). Zum Beispiel,

- Basierend auf dem UAE Consumer Market Snapshot beschäftigen sich 77 % der VAE-Bevölkerung mit Online-Glücksspielen, vor allem im Alter zwischen 25 und 44 Jahren. In Saudi-Arabien nimmt mehr als die Hälfte der Bevölkerung an dieser Art von Spielen teil, wobei ein bemerkenswerter Anteil weibliche Spieler sind.

Es wird erwartet, dass der GCC-Markt im Jahr 2025 einen Wert von 4,59 Milliarden US-Dollar erreichen wird.

Rest der Welt

Der lateinamerikanische Markt machte im Jahr 2025 8,12 Milliarden US-Dollar aus, was 3,60 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 9,07 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer gehen ständig strategische Allianzen, Fusionen und Übernahmen ein, um mit dem technologischen Wandel Schritt zu halten

Die Marktteilnehmer erweitern ihr Produktportfolio aufgrund der steigenden Nachfrage nach stärker automatisierten technologiegetriebenen Handelsmanagementlösungen. Marktteilnehmer setzen verschiedene Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen um, um ihre Geschäfte weltweit auszubauen.

Hauptakteure auf dem Online-Gaming-Markt

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Markt ist konsolidiert, wobei die Top-Marktteilnehmer 36 % des Marktanteils ausmachen. Die Hauptakteure konzentrieren sich auf neue Produktinnovationen, Upgrades, Portfolioerweiterungen in neue geografische Gebiete und Kooperationen mit anderen Akteuren, um ihre Geschäftspräsenz in verschiedenen Regionen auszubauen.

Liste der wichtigsten Online-Gaming-Unternehmen im Profil:

- Activision Blizzard Entertainment, Inc. (USA)

- SEGA SAMMY HOLDINGS Inc. (Japan)

- Bandai Namco Holdings Inc. (Japan)

- Sony Corporation (Japan)

- Tencent Holdings Ltd (China)

- Electronic Arts Inc.(UNS.)

- Ubisoft Entertainment (Frankreich)

- NEXON Co., Ltd (Japan)

- NCSOFT Corporation (Südkorea)

- Amazon.com, Inc. (USA)

- Square Enix Holdings Co. Ltd (Japan)

- Apple Inc.(UNS.)

- Rovio Entertainment Ltd (Finnland)

- Capcom Co., Ltd (Japan)

- GungHo Online Entertainment Inc(Japan)

- PopReach Corporation (Kanada)

- Take Two Interactive Software Inc. (USA)

- NetEase, Inc (China)

- Valve Corporation (USA)

- Epic Games, Inc (USA)

- Supercell Oy (Finnland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

November 2024:In Zusammenarbeit mit Square Enix kündigten Lightspeed Studios von Tencent „Final Fantasy XIV Mobile“ an, eine neu konzipierte Version des ursprünglichen MMORPGs, die speziell auf mobile Geräte zugeschnitten ist. Ziel des Spiels ist es, die Geschichte und den Kampfinhalt des Originals originalgetreu nachzubilden, mit vereinfachter Steuerung und Charakterzeichnungen im Chibi-Stil.

Oktober 2024:Ubisoft kündigte die Transaktion der Cloud-Streaming-Rechte für Call of Duty mit Activision Blizzard für die nächsten 15 Jahre an. Es wird dazu beitragen, den Zugang für mehr Spieler auf der ganzen Welt zu erweitern.

Mai 2024:Amazon Games hat ein neues Spieleentwicklungsstudio in Bukarest, Rumänien, eröffnet. Bukarest ist als die zusammenwachsende europäische Stadt für Spieleentwicklung bekannt. Ziel des neuen Studios ist es, künftig das Spieleportfolio von Amazon Games zu unterstützen.

September 2023:Criterion Games ist EA Entertainment beigetreten. Criterion Games wurde den Battlefield Studios hinzugefügt. EA Entertainment wollte am laufenden Battlefield 2042-Spiel zusammenarbeiten. Criterion ist bekannt für Battlefield, Battlefront und Burnout.

März 2023:Bandai Namco Entertainment kündigte zwei Investitionen in Gaming-Technologie-Startups an. Bandai hat in Deepmotion mit Sitz in den USA und SuperGaming mit Sitz in Indien investiert. Die Investition zielt darauf ab, mit allen Partnern zusammenzuarbeiten, um die Zukunft der Unterhaltung zu gestalten.

INVESTITIONSANALYSE UND CHANCEN

Strategische Investitionen in Online-Gaming bieten den Marktteilnehmern erhebliche Geschäftsmöglichkeiten. Es hilft ihnen, ihre Geschäftspräsenz auszubauen, von der Weltwirtschaft zu profitieren und ihre Geschäftstätigkeit zu diversifizieren. Investitionen helfen wichtigen Akteuren auch dabei, ihre Fähigkeiten zu verbessern und neue geistige Eigentumsrechte (IPs) zu entwickeln.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Spieltyp

Nach Plattform

Nach Spielertyp

Von Demographisch

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Activision Blizzard Entertainment, Inc. (USA), SEGA SAMMY HOLDINGS Inc. (Japan), Bandai Namco Holdings Inc. (Japan), Sony Corporation (Japan), Electronics Arts Inc. (USA), Tencent Holdings Limited (China) und Ubisoft Entertainment (Frankreich). |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 501,91 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 225,28 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,4 % wachsen.

Massively Multiplayer Online Role-Playing Games (MMORPGs) hatten im Jahr 2024 den höchsten Marktanteil

Die zunehmende Verbreitung von Smartphones treibt das Marktwachstum voran.

Activision Blizzard Entertainment, Inc., SEGA SAMMY HOLDINGS Inc., Tencent Holdings Limited, Sony Corporation und Electronics Arts Inc. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 51,2 % im Jahr 2025.

Nach Spielertyp wird erwartet, dass Hardcore-Gamer im Prognosezeitraum mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 162

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf