Tamaño del mercado de autenticación de pago segura 3D, participación y análisis de la industria, por tipo (servidor de control de acceso, complemento comercial y otros) por aplicación (comerciantes, procesadores de pagos y bancos) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

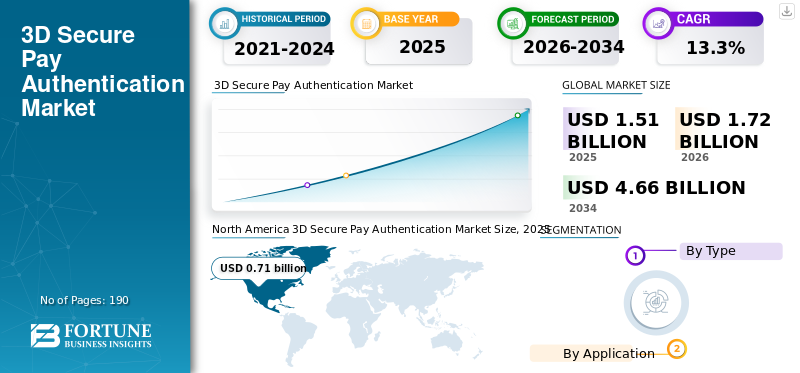

El tamaño del mercado mundial de autenticación de pago seguro 3D se valoró en 1,51 mil millones de dólares en 2025 y se estima que aumentará de 1,72 mil millones de dólares en 2026 a 4,66 mil millones de dólares en 2034, lo que demuestra una tasa compuesta anual del 13,30% entre 2026 y 2034. América del Norte dominó el mercado de autenticación de pago seguro 3D con una participación de mercado del 47,05% en 2025. Además, se prevé que el mercado de autenticación de pago seguro 3D de EE. UU. crezca significativamente, alcanzando un valor estimado de 593,9 millones de dólares estadounidenses para 2032, impulsado por la presencia de un gran número de proveedores internacionales de tarjetas de crédito y débito en el país.

Las ofertas consideradas en el mercado son Verified by Visa, Securecode de Mastercard, Safekey de American Express, Discover’ ProtectBuy, entre otras. La economía digital y el comercio electrónico están adquiriendo cada vez más importancia en los intentos de cumplir los Objetivos de Desarrollo Sostenible (ODS), presentando nuevas posibilidades y nuevos desafíos. La pandemia ha provocado un cambio en la forma en que los comerciantes interactúan con los clientes y realizan sus tareas, lo que ha tenido un impacto inmediato en el negocio del comercio electrónico.

Número depago en líneaLos fraudes en la industria del comercio electrónico están aumentando a medida que aumenta el número de ventas en línea. Además, para ayudar a las empresas y comerciantes de comercio electrónico a proteger mejor sus activos contra fraudes en línea, los actores clave están lanzando soluciones de pago en línea 3-D Secure (3DS). Por ejemplo:

• En febrero de 2021, Entrust Corporation, un proveedor de servicios de seguridad y pagos, se asoció con Netcetera para ayudar a las instituciones financieras a combatir el fraude en transacciones con tarjeta ausente (CNP).

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Autenticación de pago segura 3D TENDENCIAS del mercado

La creciente adopción de plataformas de pago seguras en la industria hotelera está contribuyendo al crecimiento de la cuota de mercado

Los hoteles y restaurantes han adoptado rápidamente nuevas tecnologías, como el servicio de mesa computarizado y los pedidos basados en aplicaciones. En la actualidad existe una gran cantidad de plataformas móviles que facilitan a los clientes realizar pedidos y pagar, con una variedad de métodos de pago. La mayoría de los hoteles, complejos turísticos y centros turísticos ahora aceptan transacciones y pagos en línea para cosas como reservas de habitaciones y otros servicios. Durante el curso de una transacción de reserva, puede ocurrir fraude en línea.

Con la integración del estándar PSD2, los hoteleros y restaurantes necesitarán autenticación forzada o autenticación reforzada de cliente (SCA), que requiere autenticación de dos factores (2FA) para ser precisa y segura al realizar pagos en línea. Esta versión actualizada agrega autenticación sin fricciones, lo que reduce las frustraciones de los titulares de tarjetas al realizar una compra con tarjeta y, al mismo tiempo, disminuye el fraude y aumenta la seguridad de las transacciones en línea.

Al integrar el desafío en el flujo de pago en lugar de enviar al titular de la tarjeta a páginas de autenticación adicionales, 3D Secure 2 optimiza el flujo de autenticación y permite a los hoteleros realizar grandes transacciones de manera eficiente. Es probable que esto impulse el crecimiento de la autenticación de pago segura 3D en un futuro próximo.

FACTORES IMPULSORES

Número creciente de actividades fraudulentas en línea para aumentar la implementación de la autenticación de pago segura 3D

Con el desarrollo de métodos de pago, el mayor uso del comercio electrónico, la mejora del acceso a banda ancha y la introducción de nuevas tecnologías, el sistema de pago electrónico sin efectivo está creciendo a un ritmo exponencial. Según Razorpay, las transacciones de pagos digitales aumentaron un 104% en 2021 en comparación con el año anterior. El Banco de la Reserva de la India (RBI) declaró que se espera que el sector de pagos digitales de la India alcance los 700 mil millones de dólares para 2022.

En los últimos años, los canales digitales han revolucionado todos los aspectos de las empresas, desde las redes sociales hasta las aplicaciones de citas, pasando por la entrega de comida, el transporte alternativo y los alquileres vacacionales. El uso de aplicaciones móviles ha aumentado aún más este año como resultado de las cuarentenas en todo el país, y la gente compra de todo, desde alimentos hasta vehículos, a través de aplicaciones en línea. Se espera que estos factores den como resultado un crecimiento significativo del mercado de autenticación de pago seguro 3D durante el período de pronóstico.

FACTORES RESTRICTIVOS

La falta de estándares globales y pagos transfronterizos obstaculizan el crecimiento del mercado

En las últimas décadas, varios gobiernos y bancos nacionalizados han desarrollado sistemas de pago de alto y bajo valor que se basan en estándares de seguridad y comunicaciones patentadas. Sin embargo, a medida que los sistemas de pago se desarrollan de forma independiente, existe una creciente necesidad de automatización y estandarización dentro de las redes nacionales intrabancarias e interbancarias. Como resultado, con frecuencia se requiere la recopilación y corrección de datos humanos, lo que se espera que limite el uso de servicios seguros 3D. Las grandes corporaciones y bancos con subsidiarias y sucursales pueden mover fondos a los países de destino a través de transacciones intrabancarias.

Los beneficiarios son acreditados inmediatamente en su cuenta de operaciones en el extranjero, o los pagos se entregan a sus bancos a través de procedimientos nacionales de compensación y liquidación o transferencias bilaterales. Por lo tanto, es probable que la disponibilidad de opciones alternativas obstaculice la adopción de soluciones de autenticación de pago segura en 3D.

SEGMENTACIÓN

Análisis por tipo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El complemento comercial (MPI) como parte integral del procedimiento de pago captura la máxima participación de mercado

Según el tipo, el mercado se clasifica en servidor de control de acceso, complemento comercial y otros. El complemento comercial (MPI) captura la máxima participación de mercado, ya que se encuentra entre los elementos importantes del procedimiento de pago con tarjeta en línea que implementa la verificación de la tarjeta de débito y crédito y la autenticación de pago seguro 3D. Es un módulo de software que se instala en el servidor y permite al comerciante identificar el número de cuenta de la tarjeta emisora y determinar si está inscrito en un procedimiento seguro 3D. Por ejemplo, ActiveMerchant es MPI ofrecido por GPayments Pty Ltd, Plugins por Worldline y MOLPay, Redsys, Iyzico por Worldpay. MPI ayuda a verificar al titular de la tarjeta con el banco emisor, lo que permite una mejor tasa de éxito para las transacciones en línea.

El servidor de control de acceso (ACS) tiene una participación significativa en el mercado de autenticación de pago segura 3D. ACS es una de las partes integrales del dominio/bancos del emisor y debe ser mantenido por cada emisor de tarjetas. Es un módulo de software que permite a los bancos emisores participar en los programas Safekey de American Express, J/Secure de JCB, SecureCode de Mastercard y Verified by Visa 3D Secure. Por ejemplo, ActiveAccess ofrecido por GPayments Pty Ltd, Xecure3D ACS de AsiaPay Technology y Modirum ACS. Permite a los titulares de tarjetas confirmar su identidad mediante una contraseña definida personalmente, lo que sirve como una capa adicional de seguridad para las transacciones con tarjeta en línea.

Por análisis de aplicaciones

La capacidad de reducir el fraude y las devoluciones de cargo aumentó su aplicación entre comerciantes y procesadores de pagos

Según la aplicación, el mercado se puede segmentar entre comerciantes, procesadores de pagos y bancos.

La autenticación de pago segura 3D protege a los comerciantes de devoluciones de cargo en caso de una transacción fraudulenta. En Europa, 3D Secure es obligatorio para aceptar tarjetas de crédito y actualmente es opcional en otras regiones. Ayuda a los comerciantes y procesadores de pagos a reducir el fraude y las devoluciones de cargo, aumentar la confianza de los negocios en línea y de los titulares de tarjetas.

De manera similar, la autenticación de pago segura 3D permite a los bancos tener en cuenta factores como el historial de comportamiento del cliente, el historial de transacciones del cliente, la información sobre el dispositivo del cliente y el costo de la transacción.

ANÁLISIS REGIONAL

North America 3D Secure Pay Authentication Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tendrá el mercado más grande debido a la expansión del sector del comercio electrónico

El alcance del mercado global se clasifica en cinco regiones: América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del Norte dominó el mercado con una valoración de 710 millones de dólares en 2025 y 810 millones de dólares en 2026, y se espera que continúe su dominio en los próximos años. Estados Unidos es el mercado de comercio electrónico más grande del mundo y también se espera que cree enormes oportunidades en el futuro cercano. Tiene un entorno de pagos comparativamente sencillo, dominado por las tarjetas de crédito y débito. El país es considerado el hogar de muchas de las principales tarjetas internacionales, como Mastercard, Visa, Discover, American Express y Diners. Por lo tanto, la integración de la autenticación de pago segura 3D es alta en América del Norte.

Se espera que Europa sea testigo de la CAGR más alta durante el período previsto. Actualmente, el Reino Unido es el único país europeo que admite el Servicio de verificación de direcciones (AVS) y la autenticación de pago segura 3D. Es uno de los pocos países del mundo donde habilitar la autenticación de pago segura 3D ha mejorado las transacciones generales.

El Reino Unido es un mercado de compras en línea maduro y los consumidores optan principalmente por pagos con tarjetas vinculadas a bancos para comprar productos. En países como Finlandia, Suecia, Dinamarca y Noruega, la tasa de aceptación del 3D seguro es alta (entre un 83% y un 86%). Alemania está considerada como uno de los mercados más fragmentados en lo que respecta a los métodos de pago. Los métodos de pago sin tarjeta de crédito, como SOFORT, débito directo SEPA y Giropay, capturan la mayoría de las transacciones en línea.

Aunque Asia Pacífico parece liderar varias tendencias, que incluyenpago movily la adopción del comercio electrónico, también se considera una de las regiones más fragmentadas en lo que respecta a pagos digitales. China es el mercado minorista de comercio electrónico más grande de Asia Pacífico y es una fuerza impulsora detrás del comercio móvil. Los métodos de pago más utilizados en el país son UnionPay, Alipay y WeChat Pay. En países como Australia, Singapur y Corea del Sur, las tarjetas de crédito y débito son los principales métodos de pago.

En los Emiratos Árabes Unidos, una parte considerable de los consumidores optó por los pagos en línea porque creía que les ayudaba a ahorrar dinero; mientras que, en países como Israel, las compras en línea fueron las preferidas durante la pandemia de COVID-19 para protegerse de virus infecciosos. En agosto de 2022, el proveedor de soluciones de pago de Arabia Saudita, PayTabs, había formado una alianza estratégica con el experto suizo en software Netcetera, ofreciendo un servidor y soluciones 3DS para cumplir con los requisitos de procesamiento de pagos de PayTabs.

JUGADORES CLAVE DE LA INDUSTRIA EN EL MERCADO DE AUTENTICACIÓN DE PAGO SEGURO 3D

Las empresas se centran en lanzar soluciones nuevas e innovadoras para impulsar la sostenibilidad

Los actores clave del mercado se están centrando en innovar sus plataformas y suites de soluciones 3DS, debido al rápido aumento de la transformación digital y al impulso de la industria del comercio electrónico en todo el mundo. Estas empresas están mejorando los productos existentes y desarrollando otros nuevos en una amplia gama de aplicaciones. Estas empresas también ayudan a otras organizaciones a acelerartransformación digitale impulsar las experiencias de los consumidores y empleados al tiempo que fortalece la seguridad a través de análisis, subcontratación y ventas, y tecnología y automatización. Las principales empresas ofrecen soluciones innovadoras para que las industrias y los usuarios hagan frente a las crecientes expectativas de los clientes basados en la sostenibilidad. Por ejemplo,

- Enero de 2022:Everlink Payment Services Inc. anunció que había obtenido la certificación de seguridad 3D. Como resultado, lanzó el servicio de autenticación de pagos seguros 3D a través del Servicio de autenticación del consumidor VISA (VCAS) para productos de tarjetas Visa y Mastercard. La empresa quiere reducir el fraude en las transacciones CNP lanzando el servicio de autenticación de pagos seguros 3D.

Lista de las principales empresas de autenticación de pago segura 3D:

- Visa Inc. (EE.UU.)

- Mastercard Incorporated (EE.UU.)

- La compañía American Express(A NOSOTROS.)

- Broadcom Inc. (EE. UU.)

- Modirum (Estonia)

- SIA SpA (Italia)

- Fiserv, Inc. (EE. UU.)

- Cardknox Development, Inc. (EE. UU.)

- Marqeta, Inc.(A NOSOTROS.)

- ENTERSEKT (Sudáfrica)

- Descubra los servicios financieros (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2023 –PayU, un proveedor de soluciones de pagos en línea con sede en India, lanzó el SDK 3D Secure 2.0, que proporciona un pago nativo completo y una experiencia de cliente superior para todas las transacciones con tarjeta. PayU y Wibmo, una empresa PayTech global de pila completa propiedad de PayU, colaboraron en el desarrollo de esta oferta certificada por EMVCo.

- noviembre 2022 –En colaboración con Mastercard, Network International lanzó su nuevo sistema de autenticación 3D Secure. Como resultado de esta asociación, los comerciantes de los Emiratos Árabes Unidos pudieron utilizar la pasarela de pago en línea N-Genius y la interfaz inteligente de Mastercard para la autenticación.

- noviembre 2022 –Bank Negara Indonesia (BNI) y UnionPay International (UPI) firmaron un acuerdo de colaboración por el cual todos los clientes comerciales de BNI podían utilizar el servicio UnionPay Mobile QuickPass y aceptar pagos con tarjeta UnionPay. Se espera que este esfuerzo coordinado con UnionPay aumente la red de UnionPay en Indonesia, brindando convenientepago digitalservicios tanto a consumidores como a comerciantes.

- noviembre 2022 –JCB Co., Ltd., unió fuerzas con Nuvei para permitir la aceptación de pagos de JCB en todos los sectores comerciales de todo el mundo. Esta asociación proporcionó a los titulares de tarjetas JCB una experiencia de pago en línea perfecta y aumentó el valor de la red de 50.000 comerciantes de Nuvei. Nuvei pretende proporcionar J/Secure(TM) 2.0, el programa de autenticación de titulares de tarjetas de JCB, que cumple con la especificación de funciones principales y el protocolo seguro 3-D EMV(R), para combatir el fraude.

- marzo 2022 –AsiaPay Technology anunció la disponibilidad de la solución segura 3D Xecure3D, que es compatible con EMV 3-D Secure 2.0. El acuerdo Xecure3D aumenta en gran medida la seguridad de los titulares de tarjetas al ejecutar las cuotas de Visa.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis completo del mercado. Se centra en aspectos clave como empresas destacadas y aplicaciones líderes del producto. Además de esto, el informe destaca desarrollos clave de la industria y ofrece información sobre las tendencias del mercado. Además de los factores mencionados anteriormente, el informe incluye varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,3% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Tipo, aplicación y región |

|

Por tipo |

|

|

Por aplicación |

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 1.510 millones de dólares en 2025.

Fortune Business Insights dice que se espera que el mercado alcance los 4.660 millones de dólares en 2034.

Se observará un crecimiento del 13,3% CAGR en el mercado durante el período previsto (2026-2034)

Se espera que el complemento comercial lidere durante el período de pronóstico entre los tipos.

Aumento del número de actividades fraudulentas en línea para impulsar el crecimiento del mercado.

Algunos de los principales actores del mercado son Visa Inc., Mastercard Incorporated, The American Express Company, Broadcom Inc., Modirum, SIA S.p.A., Fiserv, Inc., Cardknox Development, Inc., Marqeta, Inc., ENTERSEKT y Discover Financial Services.

Se espera que Europa crezca con una CAGR notable.

Falta de estándares globales y pagos transfronterizos para obstaculizar el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados