Tamaño del mercado de embalaje de semiconductores 3D, participación y análisis de la industria, por tecnología (vía de silicio (TSV), paquete en paquete (PoP), embalaje a nivel de oblea en abanico, unión por cable, sistema en paquete (SiP) y otros), por material (sustratos orgánicos, cables de unión, marcos de conductores, resinas de encapsulación, paquetes cerámicos, materiales de fijación de troqueles y otros), por industria (electrónica de consumo, automoción y Transporte, TI y telecomunicaciones, atención médica, industria, aeroespacial y defensa, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

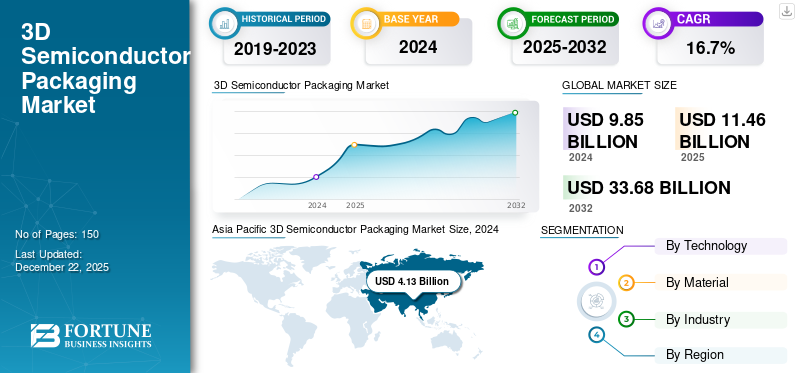

El tamaño del mercado mundial de envases de semiconductores 3D se valoró en 11,46 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,34 mil millones de dólares en 2026 a 41,69 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,31% durante el período previsto. Asia Pacífico dominó el mercado global y representó una participación del 42,27% en 2025.

El mercado incluye el desarrollo y distribución de tecnología de embalaje avanzada que integra múltiplessemiconductorcomponentes para mejorar el rendimiento del dispositivo y reducir el tamaño. Este mercado está impulsado por la creciente demanda de dispositivos electrónicos compactos, de alta velocidad y energéticamente eficientes en electrónica de consumo, automoción y transporte, TI y telecomunicaciones, atención sanitaria, industria, aeroespacial y defensa, entre otros. Incorpora vía de silicio, paquete en paquete, embalaje a nivel de oblea en abanico, unión por cable, sistema en paquete y otras tecnologías para desarrollar soluciones avanzadas.

Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Intel Corporation, Advanced Semiconductor Engineering Group, Amkor Technology, JCET Group, United Microelectronics Corporation, Advanced Micro Devices, Inc., TEKTRONIX, INC. y Zeiss son las empresas clave que operan en el mercado. Estas empresas invierten en investigación y desarrollo para mejorar el rendimiento, reducir costos y satisfacer las crecientes demandas de la informática de alto rendimiento y los dispositivos miniaturizados. Por ejemplo,

- EnSeptiembre 2023,Intelintrodujo un sustrato de vidrio para tecnología avanzada de próxima generaciónembalaje. Esta innovación tiene como objetivo respaldar el escalado del transistor y avanzar en la Ley de Moore para aplicaciones centradas en datos.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LOS ARANCELES RECÍPROCOS

Los aranceles recíprocos entre las principales economías pueden afectar considerablemente al mercado al alterar las cadenas de suministro globales y aumentar los costos de producción. Las materias primas obtenidas globalmente pueden generar mayores costos de fabricación, frenando la innovación y la inversión en esta tecnología. Por ejemplo,

- Se prevé que la imposición de un arancel del 25% a los semiconductores por parte de Estados Unidos tendrá una influencia significativa en la industria mundial de semiconductores. Esta medida de política probablemente afectará la dinámica del comercio internacional, las operaciones de la cadena de suministro y la competitividad general del mercado.

Además, los aranceles recíprocos pueden ayudar a los países a localizar la fabricación de operaciones de embalaje para reducir la dependencia de proveedores importados. Si bien esto podría impulsar las inversiones regionales, puede generar ineficiencias y una mayor competencia por la mano de obra calificada. Por tanto, la imposición de aranceles presenta imprevisibilidad en el mercado, afectando la planificación estratégica de corto y largo plazo.

CONCLUSIONES CLAVE del mercado de envases de semiconductores 3D

- Tamaño del mercado en 2025: 11,46 mil millones de dólares

- Tamaño del mercado en 2026: 13,34 mil millones de dólares

- Tamaño del mercado previsto para 2034: 41.690 millones de dólares

- CAGR: 15,31% de 2026 a 2034

- Asia Pacífico dominó el mercado de envases de semiconductores 3D con una participación del 42,27% en 2025.

- Se proyecta que el segmento Through-Silicon Via (TSV) representará la mayor cuota de mercado del 33,67% en 2026.

- Se espera que el segmento de electrónica de consumo tenga la mayor cuota de mercado del 29,86% en 2026.

Asia Pacífico

El mercado estaba valorado en 4.840 millones de dólares en 2025 y se prevé que alcance los 5.680 millones de dólares en 2026.

América del norte

El mercado alcanzó los 3.440 millones de dólares en 2025 y se prevé que crezca hasta los 4.010 millones de dólares en 2026.

Europa

El mercado estaba valorado en 1.970 millones de dólares en 2025 y se espera que alcance los 2.280 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 1.410 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 1.320 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE ENVASES DE SEMICONDUCTOR 3D

Los avances en la tecnología Through-Silicon Via (TSV) impulsan el crecimiento del mercado

Los constantes avances en la tecnología TSV están contribuyendo al crecimiento del mercado. Ofrece un método confiable para producir conexiones verticales de alta densidad entre chips apilados, mejorando la velocidad de transferencia de datos y la eficiencia energética. La creciente necesidad de dispositivos miniaturizados y de alto rendimiento aumenta aún más la necesidad de diseños de sistemas compactos y eficientes. Por ejemplo,

- Los expertos de la industria proyectan un crecimiento significativo en el mercado de la electrónica miniaturizada, y se espera que su valor aumente de 47.250 millones de dólares en 2024 a 52.060 millones de dólares en 2025.

Además, estas técnicas reducen los costos y mejoran el rendimiento de la fabricación, haciendo que la tecnología sea más accesible para la producción en masa. Estos desarrollos impulsan la adopción en diversas industrias, incluida la electrónica de consumo, TI ytelecomunicacionesy automotriz. Por lo tanto, esta tecnología respalda el crecimiento del mercado de envases de semiconductores 3D avanzados.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de dispositivos compactos y de alto rendimiento impulsa la expansión del mercado

La creciente demanda de dispositivos electrónicos compactos y de alto rendimiento es un impulsor clave del mercado. La evolución de la electrónica de consumo, los dispositivos IoT y los sistemas automotrices aumenta la necesidad de factores de forma más pequeños sin comprometer la potencia de procesamiento o la eficiencia energética. Por ejemplo,

- Según el informe State of IoT Summer 2024 de IoT Analytics GmbH, los dispositivos IoT alcanzaron los 16.600 millones en 2023, lo que representa un aumento del 15% en comparación con 2022.

Las tecnologías tradicionales de embalaje bidimensional enfrentan limitaciones para cumplir con estos requisitos, lo que crea oportunidades para soluciones avanzadas de embalaje de semiconductores 3D.

El empaquetado de semiconductores 3D permite el apilamiento vertical de múltiples chips, lo que reduce el tamaño del dispositivo y aumenta el rendimiento. Esta capacidad es crítica parateléfonos inteligentes, dispositivos portátiles y aplicaciones informáticas de alto rendimiento donde el espacio y la eficiencia energética son los factores principales. Por lo tanto, la creciente demanda computacional de miniaturización está acelerando la adopción de tecnologías de embalaje 3D en diversas industrias.

Restricciones del mercado

Los altos costos de fabricación y los desafíos técnicos frenan el crecimiento del mercado

Los altos costos de fabricación actúan como una restricción importante en el crecimiento del mercado. La producción de paquetes 3D implica procesos complejos como el adelgazamiento de obleas, la formación de través de silicio (TSV) y una disposición precisa, lo que aumenta significativamente los costos operativos. Estos altos costos limitan la adopción entre las pequeñas y medianas empresas en mercados sensibles a los precios.

Además, los desafíos técnicos obstaculizan aún más el crecimiento del mercado. Problemas como la gestión térmica, la confiabilidad de las interconexiones y la complejidad de las pruebas surgen del apilamiento denso de múltiples matrices dentro de un paquete. Incluye aumentar el tiempo de desarrollo, requerir experiencia en ingeniería avanzada y elevar el riesgo de pérdida de rendimiento, lo que limita la adopción.

Oportunidades de mercado

La expansión de la inteligencia artificial (IA) y el aprendizaje automático abre nuevas oportunidades de crecimiento

La rápida expansión deAIy las aplicaciones de aprendizaje automático crean importantes oportunidades para el mercado. Por ejemplo,

- Los especialistas de la industria predicen que la industria de la IA experimentará un aumento de valor cinco veces mayor en los próximos cinco años.

Los sistemas de IA requieren componentes semiconductores altamente eficientes, compactos y de alto rendimiento capaces de procesar grandes capacidades de datos a altas velocidades. La tecnología de empaquetado 3D permite la integración vertical de múltiples troqueles, mejorando las tasas de transferencia de datos y reduciendo la latencia.

Además, las industrias de la salud, la automoción y las telecomunicaciones adoptan cada vez más soluciones impulsadas por la IA, que exigen paquetes de semiconductores avanzados. Esta tendencia impulsa a los fabricantes de semiconductores a invertir en técnicas innovadoras de empaquetado 3D que respalden las arquitecturas complejas necesarias para la IA yaprendizaje automático. Por lo tanto, se espera que el crecimiento de las aplicaciones de IA amplíe la cuota de mercado de envases de semiconductores 3D.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología

La vía de silicio pasante (TSV) domina debido a las interconexiones verticales de alta densidad y al rendimiento eléctrico superior

Según la tecnología, el mercado se divide en Through-Silicon Via (TSV), Package-on-Package (PoP), Fan-out Wafer-Level Packaging, wire bonded, System-in-Package (SiP) y otros.

Through-Silicon Via (TSV) domina el mercado porque proporciona interconexiones verticales de alta densidad que mejoran significativamente el rendimiento eléctrico y reducen el retraso de la señal con una participación de33,67%en 2026. La tecnología TSV admite aplicaciones avanzadas que requieren un gran ancho de banda y un bajo consumo de energía, lo que la hace esencial para informática de alto rendimientoy centros de datos. Sus procesos de fabricación maduros y su confiabilidad comprobada contribuyen a su adopción generalizada.

Se espera que Package-on-Package (PoP) crezca a la CAGR más alta porque ofrece una integración flexible y rentable de componentes lógicos y de memoria, particularmente adecuada para dispositivos electrónicos móviles y de consumo con limitaciones de espacio.

Por materiales

Los sustratos orgánicos lideran debido a su rentabilidad y compatibilidad con la fabricación de alto volumen

Según el material, el mercado se divide en sustratos orgánicos, alambres de unión, marcos de plomo, resinas de encapsulación,paquetes de ceramica, materiales para fijar troqueles y otros.

Los sustratos orgánicos dominan el mercado con una cuota del35,28%en 2026 debido a su rentabilidad y compatibilidad con procesos de fabricación de alto volumen. También se espera que crezcan al CAGR más alto debido a la creciente demanda de productos miniaturizados y livianos.

Los cables de unión ocupan el segundo CAGR más alto debido a su uso generalizado como método de interconexión confiable y asequible en empaques, particularmente en dispositivos semiconductores menos complejos o de bajo costo.

Por industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La electrónica de consumo domina debido a la demanda de dispositivos más pequeños, más rápidos y con mayor eficiencia energética

Según la industria, el mercado se clasifica en electrónica de consumo, automoción y transporte, TI y telecomunicaciones, atención sanitaria, industrial, aeroespacial y defensa, entre otros.

La electrónica de consumo domina el mercado con una cuota del29,86%en 2026, impulsado por la demanda constante de dispositivos más pequeños, más rápidos y con mayor eficiencia energética, como teléfonos inteligentes, tabletas y dispositivos portátiles. Los rápidos avances tecnológicos y el alto gasto de los consumidores en esta industria impulsan la adopción de soluciones de embalaje avanzadas.

Se espera que la industria automotriz y del transporte crezca al CAGR más alto debido a la creciente integración de la electrónica en los vehículos, incluidossistemas avanzados de asistencia al conductor ADAS, vehículos eléctricos y sistemas de información y entretenimiento. Las crecientes normas de seguridad y el cambio hacia tecnologías de conducción autónoma están acelerando la demanda de paquetes robustos de semiconductores 3D.

PERSPECTIVA REGIONAL DEL MERCADO DE ENVASES DE SEMICONDUCTOR 3D

América del norte

Asia Pacific 3D Semiconductor Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de América del Norte ascendió a 3.440 millones de dólares, lo que representa el 30,01% de la demanda mundial, y se prevé que crezca a 4.010 millones de dólares en 2026. América del Norte ocupa la segunda mayor participación del mercado debido a su enfoque en informática de alto rendimiento, centros de datos y computación en la nubeaplicaciones, que soporta una fuerte demanda de tecnologías de embalaje avanzadas. Además, las continuas inversiones en I+D y las colaboraciones estratégicas fortalecen aún más su posición en el mercado. Por ejemplo, se prevé que el mercado estadounidense alcance los 1.410 millones de dólares en 2026.

- Ennoviembre 2023,Amkor Tecnología, Inc.anunció planes para establecer una instalación avanzada de pruebas y embalaje en Arizona. La empresa espera invertir aproximadamente 2.000 millones de dólares y crear alrededor de 2.000 puestos de trabajo en el lugar.

Estados Unidos mantiene una posición de liderazgo en el mercado, impulsada por importantes incentivos gubernamentales en virtud de la Ley CHIPS e inversiones estratégicas por parte de los principales actores de la industria en instalaciones nacionales de envasado avanzado.

Asia Pacífico

Descargar muestra gratuita para conocer más sobre este informe.

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 4.840 millones de dólares en 2025, lo que representa una participación del 42,27%, y se espera que alcance los 5.680 millones de dólares en 2026. Asia Pacífico domina el mercado debido a su base establecida de fabricación de productos electrónicos y la presencia de importantes actores en China, Corea del Sur, Taiwán y Japón. Por ejemplo,

- Enfebrero 2023,Corporación Unida de MicroelectrónicaySistemas de diseño de cadenciacertificó el flujo de referencia Cadence 3D-IC para las tecnologías de apilamiento de chips de UMC. Esta certificación tiene como objetivo acelerar el tiempo de comercialización de diseños de semiconductores avanzados.

También se espera que crezca al CAGR más alto debido a la creciente demanda de soluciones avanzadas de semiconductores enelectrónica de consumo, aplicaciones automotrices e industriales. Se proyecta que el mercado de Japón alcanzará los 1,32 mil millones de dólares para 2026, el mercado de China alcanzará los 1,65 mil millones de dólares para 2026 y el mercado de la India alcanzará los 1,08 mil millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

China domina el mercado de Asia Pacífico debido a su vasto ecosistema de fabricación de productos electrónicos, su fuerte apoyo gubernamental e importantes inversiones en infraestructura de semiconductores. La presencia de importantes instalaciones de ensamblaje y una fuerte demanda de productos electrónicos de consumo contribuyen al crecimiento regional.

Europa

La región de Europa capturó el 17,22 % del mercado mundial en 2025, generó 1970 millones de dólares en ingresos y se prevé que alcance los 2280 millones de dólares en 2026. Europa mantiene una cuota de mercado significativa debido a su sólida industria automovilística y su creciente énfasis en la automatización industrial y fabricación inteligente. Alemania y el Reino Unido están invirtiendo en innovación de semiconductores para reducir la dependencia de las importaciones y mejorar la resiliencia de la cadena de suministro. Además, las iniciativas y la financiación regionales promueven la adopción de tecnologías de embalaje avanzadas en toda la región. Se prevé que el mercado del Reino Unido alcance los 560 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 480 millones de dólares en 2026.

Medio Oriente, África y Sudamérica

El mercado de Oriente Medio y África representó 560 millones de dólares en 2025, lo que representa el 4,89 % de la industria mundial, y se espera que alcance los 640 millones de dólares en 2026. Se espera que América del Sur y Oriente Medio y África crezcan más lentamente debido a las limitadas capacidades e infraestructura de producción nacional de semiconductores. Las limitaciones económicas, la inestabilidad política y la menor inversión en I+D restringen el desarrollo y la adopción de embalaje avanzadotecnologías. Por lo tanto, estas regiones exhiben una expansión del mercado más lenta.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave lanzan nuevos productos para fortalecer el posicionamiento en el mercado

Los jugadores lanzan nuevas carteras de productos para mejorar su posición en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de la competencia. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una industria en rápida evolución.

Lista larga de empresas estudiadas (incluidas, entre otras)

- Compañía de fabricación de semiconductores de Taiwán (Taiwán)

- Samsung Electronics (Corea del Sur)

- Corporación Intel (EE.UU.)

- Grupo de ingeniería de semiconductores avanzados(Taiwán)

- Tecnología Amkor(A NOSOTROS.)

- Grupo JCET (China)

- United Microelectronics Corporation (Taiwán)

- Advanced Micro Devices, Inc. (EE. UU.)

- TEKTRONIX, INC. (EE.UU.)

- Zeiss(Alemania)

- Qualcomm Technologies Inc. (EE. UU.)

- STMicroelectronics (Suiza)

- Broadcom Inc. (EE. UU.)

- Corporación IBM (EE.UU.)

- Corporación Sony (Japón)

- Instrumentos de Texas (EE. UU.)

- Xilinx Inc. (EE. UU.)

- SUSS MicroTec (Alemania)

- BE Semiconductor Industries N.V. (Países Bajos)

Y más...

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enabril 2025,siemensyIntellogró múltiples certificaciones de productos y flujos de referencia mejorados para circuitos integrados de próxima generación y empaques avanzados.

- Enmarzo 2025,Kyoceramostró sus soluciones de ingeniería de cerámica y zafiro monocristalino en Pittcon. Es un evento reconocido mundialmente para equipos y soluciones de análisis, laboratorio y ciencias biológicas.

- Enfebrero 2025,Ingeniería avanzada de semiconductores, Inc.inauguró su quinta planta de fabricación en Malasia. Se espera que la nueva planta mejore la capacidad de producción de tecnologías de envasado avanzadas, alineándose con la creciente demanda de aplicaciones de próxima generación como GenAI.

- Enoctubre 2024,Electrónica CalumetyCorporación KLAdesarrolló tecnología de sustrato orgánico en los EE. UU. Este desarrollo respalda el empaquetado de semiconductores avanzados para aplicaciones aeroespaciales, informáticas de alto rendimiento y de inteligencia artificial.

- Enoctubre 2024,Amkor Tecnología, Inc.yTSMCfirmaron un memorando de entendimiento para desarrollar envases avanzados de forma conjunta. Esta colaboración tiene como objetivo fortalecer y expandir el ecosistema de semiconductores de la región.

COBERTURA DEL INFORME

El informe de mercado se centra en aspectos clave como las empresas líderes y los tipos de productos/servicios. Además, el informe ofrece información sobre el análisis de tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Año estimado |

2026 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 15,31% de 2026 a 2034 |

|

|

Segmentación |

Por tecnología

Por materiales

Por industria

Por región

|

|

|

Empresas perfiladas en el informe |

· Compañía de fabricación de semiconductores de Taiwán (Taiwán) · Samsung Electronics (Corea del Sur) · Corporación Intel (EE.UU.) · Grupo de ingeniería de semiconductores avanzados (Taiwán) · Tecnología Amkor (EE. UU.) · Grupo JCET (China) · United Microelectronics Corporation (Taiwán) · Advanced Micro Devices, Inc. (EE. UU.) · TEKTRONIX, INC. (EE.UU.) · Zeiss (Alemania) |

|

Preguntas frecuentes

Se prevé que el mercado alcance los 41.690 millones de dólares en 2034.

En 2025, el tamaño del mercado ascendía a 11.460 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 15,31% durante el período previsto.

El sector de la electrónica de consumo lidera el mercado.

La creciente demanda de dispositivos compactos y de alto rendimiento impulsa la expansión del mercado de envases de semiconductores 3D.

Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Intel Corporation y Advanced Semiconductor Engineering Group son los principales actores del mercado.

Asia Pacífico tiene la mayor cuota de mercado.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados