Tamaño del mercado del sistema de protección activa, participación y análisis de la industria, por plataforma (basada en L&, aerotransportada y marina), por base L& (tanque de batalla principal (MBT), vehículos ligeros protegidos (LPV), vehículos blindados anfibios (AAV), protegidos contra emboscadas resistentes a minas (MRAP), vehículos de combate de infantería (IFV), vehículos blindados de transporte de personal (APC)), por aerotransportado (aviones de combate, helicópteros, aviones de misión especial y otros), por Marina (submarinos, fragatas, destructores, portaaviones), por tipo d

INFORMACIÓN CLAVE DEL MERCADO

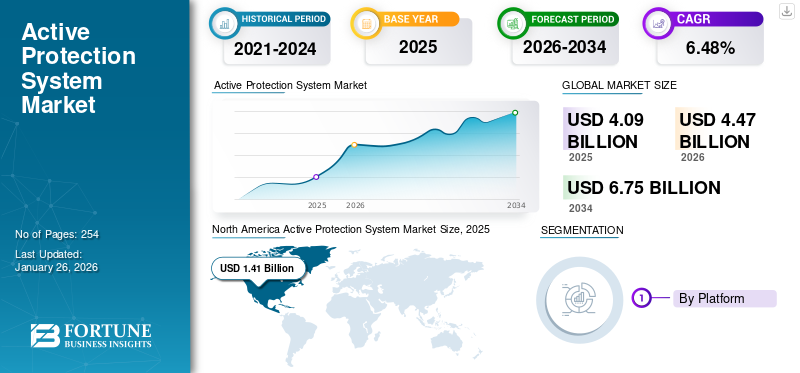

El tamaño del mercado mundial de sistemas de protección activa se valoró en 4.090 millones de dólares en 2025. Se prevé que el mercado crezca de 4.470 millones de dólares en 2026 a 6.750 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,48% durante el período previsto. América del Norte dominó el mercado de sistemas de protección activa con una cuota de mercado del 34,44% en 2025.

Según el Informe del Servicio de Investigación del Congreso (CRS), Departamento de Defensa (DOD)Armas de energía dirigida (DEW), las armas de energía dirigida pueden destruir una amplia gama de sistemas electrónicos, que pueden incluir sistemas tanto comerciales como militares. Pueden desactivar, incapacitar o destruir cualquier sistema electrónico que caiga bajo su cono electromagnético. Se espera que este factor impulse el crecimiento del mercado debido a la demanda de sistemas de armas basados en láseres de alta energía y haces de partículas altas en plataformas navales, aéreas y terrestres. Todos estos aspectos están impulsando la demanda de Sistemas de Protección Activa (APS).

La pandemia mundial de COVID-19 no tuvo precedentes y fue asombrosa, y los sistemas de protección activa experimentaron una demanda mayor a la prevista en todas las regiones en comparación con los niveles previos a la pandemia. Según nuestro análisis, la cuota de mercado global mostró un crecimiento del 5,38% en 2024 en comparación con 2023.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sistemas de protección activa CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 4.090 millones de dólares

- Tamaño del mercado en 2026: 4.470 millones de dólares

- Tamaño del mercado previsto para 2034: 6.750 millones de dólares

- CAGR: 6,48% de 2026 a 2034

- América del Norte dominó el mercado de sistemas de protección activa con una participación del 34,44% en 2025.

- El segmento terrestre representó el 57,43% de la cuota de mercado en 2026.

- El segmento Main Battle Tank (MBT) tenía una participación de mercado del 18,22% en 2026.

norteamericano

América del Norte alcanzó los 1.540 millones de dólares en 2026, impulsada por el aumento de las inversiones en sistemas de protección de plataformas de próxima generación.

Europa

Se prevé que Europa alcance los 1.160 millones de dólares en 2026, respaldada por una mayor modernización de la defensa y programas de adquisiciones militares.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 850 millones de dólares en 2026, impulsado por crecientes inversiones en plataformas avanzadas de defensa terrestre, naval y aérea.

A NOSOTROS.

Se prevé que el mercado alcance los 1.300 millones de dólares en 2026, respaldado por el despliegue continuo de sistemas avanzados de protección activa.

Japón

Se prevé que el mercado alcance los 0,09 mil millones de dólares en 2026, impulsado por el aumento de las inversiones en modernización de la defensa.

Leer más

IMPACTO DEL COVID-19

Los crecientes conflictos globales debido a la interrupción de las negociaciones de paz y la reducción del despliegue de fuerzas impulsaron el mercado durante la pandemia

Durante la pandemia se formaron nuevas alianzas de seguridad entre países. Por ejemplo, Australia, el Reino Unido y Estados Unidos anunciaron una nueva asociación de seguridad trilateral, AUKUS, para la región del Indo-Pacífico. Trabajarán juntos para producir misiles hipersónicos. Para considerar otro ejemplo, Francia reorganizó su participación estratégica en el Sahel en África y se centró en la misión antiterrorista Takuba.

La pandemia interrumpió las negociaciones de paz y redujo la huella de las fuerzas internacionales. Sin embargo, el mercado de APS no se vio muy afectado ya que los países no redujeron su gasto en defensa. Además, con la segunda y tercera oleada de la pandemia y los continuos disturbios regionales, la mayoría de las naciones recurrieron a programas de modernización de sus ejércitos. En la industria de la defensa, se sintió un impacto significativo por la imposibilidad de adquirir componentes críticos debido a la interrupción de las cadenas de suministro.

IMPACTO DE LA GUERRA RUSIA-UCRANIA

Implicaciones operativas y pérdidas sufridas por el aumento de la demanda de despliegue de APS en futuras plataformas militares

La guerra entre Rusia y Ucrania ha renovado el debate sobre el despliegue de APS por parte de las fuerzas armadas en sus plataformas militares paravehículos blindados. La guerra inició un efecto dominó en el aumento del gasto en defensa a nivel mundial, especialmente en el continente europeo. El conflicto ha afectado gravemente a los presupuestos militares y también ha cambiado las prioridades de adquisiciones de las Fuerzas Armadas Europeas.

En la guerra, las tropas ucranianas desafiaron a los vehículos blindados rusos y destruyeron varios tanques con jabalinas y vehículos blindados ligeros de próxima generación (NLAW). Varios tanques tenían APS viejos y no podían contrarrestar los modernos sistemas de misiles guiados. Debido a esto, varios países renovaron sus programas de modernización de sus vehículos de combate de infantería. La falta de instalación de DIRCM (Contramedidas Infrarrojas Direccionales) en los helicópteros sirvió de lección para la OTAN y otras Fuerzas Armadas europeas no pertenecientes a la OTAN. Este desarrollo ha aumentado la demanda de APS y sus subsistemas en la región de la OTAN.

Por ejemplo, en julio de 2022, el Ejército de EE. UU. adjudicó a General Dynamics Land Systems un contrato de entrega indefinida y cantidad indefinida (IDIQ) por valor de 280,1 dólares estadounidenses. La medida tenía como objetivo proporcionar kits Trophy Modular Ready como sistema de autoprotección para los tanques de batalla principales M1A2 SEPv2 y SEPv3 Abram del Ejército de EE. UU.

TENDENCIAS DEL MERCADO DEL SISTEMA DE PROTECCIÓN ACTIVA

Adopción creciente de kits de contramedidas modulares y dispositivos de contramedidas de misiles de próxima generación para impulsar la demanda

Los kits modulares básicos combinan sensores y contramedidas en un marco común y abierto para detectar, seguir, organizar y derrotar amenazas emergentes y existentes como proyectiles propulsados por cohetes y municiones guiadas antitanque. América del Norte fue testigo de un crecimiento del mercado de sistemas de protección activa de 1,16 mil millones de dólares en 2023 a 1,21 mil millones de dólares en 2024.

El kit básico MAPS, escalable y abierto, está preparado para tener éxito con los vehículos de combate existentes y mantener las capacidades de los sistemas de protección de vehículos blindados de próxima generación. El controlador de arquitectura abierta presenta interfaces estándar abiertas e incorpora fácilmente sensores y contramedidas que cumplen con el marco de arquitectura MAPS integrado. Proporciona potencia de procesamiento rápida y segura para impulsar múltiples aplicaciones y capacidades futuras del sistema de protección de vehículos. Además, los sistemas modulares de protección activa (MAPS) protegen a los vehículos blindados y a sus tripulaciones decohetes y misiles, que es un factor importante que impulsa el crecimiento de la industria.

Por ejemplo, en febrero de 2024, Hanwha Defense Australia (HDA) otorgó un contrato valorado en 600 millones de dólares a la empresa de tecnología militar israelí Elbit Systems para proporcionar capacidades defensivas y de combate, así como sensores para los vehículos de combate de infantería (IFV) australianos Redback. En diciembre de 2023, el Departamento de Defensa de Australia (DoD) finalizó un acuerdo de 2.400 millones de dólares con HDA para la entrega de 129 IFV Redback al ejército australiano como parte de la iniciativa Land 400 Fase 3 del servicio. HDA colaboró con varios fabricantes de defensa, incluido Elbit Land Systems, para fabricar los Redback australianos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Creciente implementación de contramedidas y señuelos de próxima generación para impulsar el crecimiento del mercado

Las fuerzas armadas de todo el mundo están avanzando hacia un marco modular para los requisitos de sus sistemas de autoprotección de próxima generación. Los kits APS modulares de próxima generación mejorarán la capacidad de proporcionar soluciones futuras adaptadas para abordar una amplia gama de plataformas y se pueden actualizar fácilmente. Las fuerzas hacen hincapié en maximizar la capacidad de supervivencia de los vehículos mediante la integración de sistemas de protección multicapa avanzados y de próxima generación.

Innovaciones en tecnologías APS, incluidos sistemas de sensores mejorados,inteligencia artificialy las capacidades de contramedidas están mejorando la eficacia de estos sistemas. Muchos países están modernizando sus fuerzas armadas actualizando los vehículos militares existentes con sistemas de protección avanzados. Esta tendencia es particularmente fuerte en regiones como América del Norte y Europa, donde se está dando prioridad a los programas de modernización militar, catalizando el crecimiento del mercado.

Con la creciente importancia de los APS, los actores del mercado y los operadores militares se están centrando actualmente en múltiples capas coordinadas de sensores y contramedidas activas y pasivas. APS ha sido la tecnología más demandada para abordar los desafíos modernos de conciencia situacional y supervivencia. Esto a la luz de las amenazas de proyectiles como granadas propulsadas por cohetes (RPG), municiones merodeadoras y misiles guiados antitanque (ATGM).

Por ejemplo, en noviembre de 2024, BAE Systems recibió un contrato posterior del Ejército de EE. UU. para mejorar sus contramedidas Multi-Class Soft Kill System (MCSKS), cuyo objetivo es salvaguardar los vehículos de combate terrestres de misiles guiados y amenazas relacionadas, aumentando así las tasas de supervivencia de los vehículos y la eficacia de la misión. Como parte del acuerdo MCSKS, BAE Systems continuará desarrollando sus sistemas de contramedidas Stormcrow™ y TERRA RAVEN™ basados en láser, contribuyendo al trabajo del Ejército en APS basados en guerra electrónica (EW). Estos sistemas avanzados mitigan eficazmente las amenazas y al mismo tiempo permiten a las tripulaciones conservar contramedidas cinéticas.

Creciente avance en las contramedidas de guerra electrónica y los sistemas Hard Kill basados en misiles para impulsar el crecimiento del mercado

Las contramedidas electrónicas se adoptan debido a la creciente demanda de detección de amenazas, supresión de amenazas y neutralización de amenazas en diversas plataformas militares, como terrestres, aéreas y marinas. Por ello, varios organismos reguladores y actores de la industria están poniendo en marcha una serie de proyectos centrados en el desarrollo de productos.

Por ejemplo, el proyecto Precision Electronic Warfare (PREW) de DARPA enfatiza el desarrollo de un sistema de contramedidas EW de bajo costo con sincronización de varias cápsulas de interferencia aéreas para replicar AESA, evitando interferencias colaterales de receptores no objetivo.

Para considerar algunos otros casos:

- En enero de 2024, el Laboratorio de Ciencia y Tecnología de Defensa (Dstl) obtuvo un nuevo contrato a través de Aurora Engineering Delivery Partnership (EDP) para un proyecto destinado a mejorar la capacidad de supervivencia y la protección de los vehículos blindados terrestres utilizados por el ejército británico.

- En enero de 2024, el Laboratorio de Ciencia y Tecnología de Defensa (Dstl) obtuvo un nuevo contrato a través de Aurora Engineering Delivery Partnership (EDP) para un proyecto destinado a mejorar la capacidad de supervivencia y la protección de los vehículos blindados terrestres utilizados por el ejército británico.

RESTRICCIONES DEL MERCADO

Alta complejidad y costos excesivos de implementación e instalación para obstaculizar el crecimiento del mercado

En el sector de la defensa, el sistema de protección es importante para proteger contra los sistemas de defensa aérea, situacionales.radaresy detección de plataformas. El alto costo asociado con la implementación e instalación de un APS es un factor principal que obstaculiza el crecimiento del mercado. Este sistema de protección activa consta de sistemas muy costosos debido a su compleja instalación e integración con los activos militares existentes.

Se requiere un alto costo de mantenimiento para actualizar el APS y mejorar la capacidad de defensa de los tanques de batalla principales, los vehículos con protección ligera y un vehículo blindado anfibio. Por lo tanto, se espera que la necesidad de actualizar APS obstaculice el crecimiento del mercado del sistema de protección activa durante el período de pronóstico.

ANÁLISIS DE SEGMENTACIÓN

Por plataforma

Los sistemas terrestres registrarán una creciente demanda debido a la creciente necesidad de productos en vehículos blindados

Por plataforma, el mercado global se divide en terrestre, aéreo y marítimo.

Se espera que el segmento terrestre tenga una participación del 57,43% en 2026. El crecimiento se atribuye a la alta demanda de APS en plataformas terrestres y a los crecientes avances tecnológicos en los sistemas de eliminación suave. Algunos casos incluyen interferencias electrónicas y basadas en láser junto con dispensadores de humo.

El segmento marino registró la segunda mayor proporción en 2024 y se espera que registre un crecimiento encomiable de 2025 a 2032. La creciente necesidad de contramedidas avanzadas y de próxima generación contra la detección infrarroja, el alcance láser, la observación visual, los ataques de enjambres de vehículos aéreos no tripulados y las armas láser está impulsando este crecimiento.

Se estima que el segmento aéreo es el de más rápido crecimiento durante el período de pronóstico. El crecimiento se puede atribuir a la alta tasa de adopción deguerra electrónicaestrategias y tecnologías para bloquear electrónicamente el sistema de conciencia situacional del enemigo y el armamento para impedir su detección y ataque.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tierra

La alta adopción de APS en medio de una mayor adquisición y modernización del tanque de batalla principal (MBT) impulsó el crecimiento del segmento

Basado en tierra, el mercado se segmenta en tanques de batalla principales (MBT), vehículos ligeros protegidos (LPV), vehículos blindados anfibios (AAV), vehículos blindados resistentes a las minas y protegidos contra emboscadas (MRAP), vehículos de combate de infantería (IFV), vehículos blindados de transporte de personal (APC) y otros.

El segmento Main Battle Tank (MBT) representará el 18,22% de la participación de mercado en 2026. Main Battle Tank (MBT) fue el segmento más grande por participación de mercado, debido a la alta tasa de adopción de APS de eliminación dura y suave en medio del aumento en la adquisición y modernización de tanques de batalla principales. Por ejemplo, en julio de 2022, las Fuerzas Armadas de EE. UU. adjudicaron a General Dynamics Land Systems un contrato de entrega indefinida y cantidad indefinida (IDIQ) por valor de 280 millones de dólares para adquirir el sistema de protección activa Trophy para sus tanques Abrams M1A2 SEPv2 y SEPv3.

Se estima que el segmento protegido contra emboscadas y resistente a las minas (MRAP) es el segmento de más rápido crecimiento durante el período de pronóstico. Según las publicaciones del SIPRI y el Informe DefenseiQ, las fuerzas armadas a nivel mundial están invirtiendo fuertemente en la adquisición de vehículos protegidos contra emboscadas resistentes a las minas y en la modernización de sus MRAP existentes. La creciente adquisición de MRAP está impulsando la instalación y adquisición de APS en estas plataformas en medio de crecientes ataques con artefactos explosivos improvisados contra columnas blindadas por parte de fuerzas armadas enemigas, terroristas o actores no estatales.

Por aire

La mayor adquisición de APS de destrucción suave y dura a bordo de aviones de combate a nivel mundial por parte de las Fuerzas Aéreas impulsó el crecimiento del segmento

Según el sector aerotransportado, este mercado se clasifica en aviones de combate,helicópteros, aviones de misiones especiales y otros.

Se espera que el segmento de aviones de combate represente el 7,47% del mercado en 2026. El crecimiento se atribuye al aumento en la adquisición de APS de destrucción suave y dura a bordo de esta plataforma aerotransportada, que se prevé que impulse el crecimiento del segmento durante el período de proyección. Por ejemplo, en abril de 2022, la Fuerza Aérea de la India se asoció con la Organización de Desarrollo de Investigación de Defensa de la India para implementar la tecnología CHAFF para proteger los aviones de combate de los misiles enemigos guiados por radar durante escenarios de guerra.

Se estima que el segmento de aviones para misiones especiales será el de más rápido crecimiento durante el período de proyección. El crecimiento se debe al aumento de los APS de eliminación dura, como las contramedidas IR dirigidas (DIRCM) y otros APS de eliminación dura en estas plataformas, que están impulsando el crecimiento segmentario durante el período de pronóstico. Por ejemplo, en julio de 2022, Elbit Systems Ltd recibió un contrato por valor de 80 millones de dólares de un país no revelado de Asia Pacífico para suministrar sistemas aéreos de guerra electrónica (EW) y contramedidas infrarrojas directas (DIRCM) para plataformas aéreas, como aviones de misiones especiales.

Por Marina

Modernización de destructores en medio del aumento de escaramuzas navales y operaciones antipiratería para impulsar la adopción de APS en el mercado

Según el sector marítimo, el mercado se divide en submarinos, fragatas, destructores, portaaviones y otros.

Se prevé que el segmento de Destructores tenga una participación de mercado dominante del 7,83% en 2026. El crecimiento se atribuye a la creciente penetración de mercado de los actores globales clave en los mercados de Asia Pacífico y América del Norte en medio de la mayor tasa de adopción de APS por parte de las fuerzas navales regionales. Por ejemplo, en mayo de 2022, Raytheon Missile & Defense, una subsidiaria de Raytheon Technologies Corporation, recibió un contrato por valor de 423 millones de dólares para producir radares SPY-6 para buques de la Armada de EE. UU., como destructores y portaaviones.

Se prevé que las fragatas sean el segmento de más rápido crecimiento durante el período de proyección. Las fuerzas navales asiáticas, como la Armada de la India, la Armada del EPL, Malasia, Filipinas, Japón y Corea del Sur, están invirtiendo fuertemente en el sector naval.construcción navalde Fragatas debido a las necesidades operativas de sus fuerzas navales. Este desarrollo impulsará el crecimiento segmentario en el mercado global.

Por tipo de sistema de eliminación

El segmento de sistemas Soft Kill registrará un crecimiento considerable

Según el tipo de sistema de eliminación, el mercado se clasifica en sistema de eliminación suave, sistema de eliminación dura y armadura reactiva.

El segmento del sistema de apagado suave tuvo la mayor participación en 2024 y se estima que registrará un crecimiento encomiable durante el período proyectado. El crecimiento se atribuye a la gran demanda de sistemas de autoprotección de eliminación suave debido a una mayor inversión en RDT&E de contramedidas de guerra electrónica y sistemas C-UAS (Sistema aéreo de contraataque no tripulado).

El segmento del sistema de eliminación dura ocupó la segunda participación más grande en 2024 y está listo para registrar una expansión apreciable durante el período de pronóstico. El crecimiento segmentario está impulsado por la alta demanda y el incremento de la inversión en el desarrollo del sistema de sacrificio duro de próxima generación. Estas incluyen armas de energía dirigida como defensa aérea contrahipersónica o defensa aérea de corto alcance (SHORAD).

Se prevé que el segmento de blindaje reactivo será el de más rápido crecimiento durante el período 2026-2034. Esto se puede atribuir a las crecientes amenazas de los misiles guiados antitanques, los cócteles Molotov utilizados en la guerra entre Rusia y Ucrania y las municiones merodeadoras.

Por solución

La alta demanda de hardware APS impulsó el crecimiento del segmento

Por solución, el mercado global se clasifica en hardware y software.

El segmento de hardware representó la mayor participación en 2024 y registrará un aumento sustancial durante el período previsto. El crecimiento se atribuye a la alta demanda de hardware APS y al incremento de la inversión en RDT&E en hardware necesario para los APS. Por ejemplo, en julio de 2020, Leonardo UK anunció que había completado el contrato del Programa de demostración de tecnología (TDP) de ICARUS para colocar APS ágiles y automáticos en su plataforma de vehículos de combate blindados actual y futura. El desarrollo mejorará su capacidad de supervivencia frente a una amplia gama de amenazas entrantes.

Se estima que el segmento de software será el de más rápido crecimiento durante el período proyectado debido a la alta tasa de adopción del paquete de software del sistema de autoprotección para respaldar sus sistemas de hardware. Por ejemplo, en mayo de 2022, BAE Systems Australia obtuvo un contrato de exportación por valor de 50 millones de dólares para proporcionar subconjuntos de software y hardware para el programa de misiles Evolved Sea Sparrow (ESSM) de la OTAN.

PERSPECTIVAS REGIONALES DEL MERCADO DEL SISTEMA DE PROTECCIÓN ACTIVA

Según la región, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

North America Active Protection System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 1.410 millones de dólares, lo que contribuyó con el 34,44 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.540 millones de dólares en 2026. La creciente amenaza de los misiles guiados antitanques y las municiones merodeadoras ha llevado a las Fuerzas Armadas de EE. UU. a desarrollar sistemas de autoprotección de plataformas como MAPS, Quick Kill, Iron Curtain y Directed Energy Weapons para salvaguardar sus plataformas, su personal y aumentar su Conciencia situacional de amenazas existentes y emergentes. Se prevé que el mercado estadounidense alcance los 1.300 millones de dólares en 2026.

Europa

El mercado europeo representó 1.050 millones de dólares en 2025, lo que representa el 25,78 % de la industria mundial, y se espera que alcance los 1.160 millones de dólares en 2026. Los miembros de la Unión Europea han aumentado su inversión en sistemas de autoprotección de próxima generación para sus plataformas de fuerzas armadas debido a sus programas de adquisiciones tradicionales y a la guerra en curso entre Rusia y Ucrania. Se prevé que el resto de Europa, especialmente los países de Europa del Este, adopten sistemas de autoprotección para sus fuerzas armadas y fuerzas de seguridad nacional durante el período previsto. Se espera que este desarrollo influya positivamente en el crecimiento del mercado de la mercado de dispositivos meteorológicosen la región durante 2026-2034. Se prevé que el mercado del Reino Unido alcance los 380 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 190 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 790 millones de dólares en 2025, lo que representa el 19,22 % de la cuota de mercado mundial, y se prevé que alcance los 850 millones de dólares en 2026. Varios países de Asia Pacífico han aumentado sus inversiones en plataformas de fuerzas armadas, como las aerotransportadas, navales y terrestres. La creciente demanda de sistemas de destrucción masiva, como armas de energía dirigida, impulsa el crecimiento regional. Se prevé que el mercado de Japón alcance los 0,09 mil millones de dólares para 2026, el mercado de China alcance los 240 millones de dólares para 2026 y el mercado de la India alcance los 190 millones de dólares para 2026.

Resto del mundo

El mercado del resto del mundo se valoró en 330 millones de dólares en 2025, capturando el 8,17% de los ingresos globales, y se estima que alcanzará los 360 millones de dólares en 2026.

El mercado de Oriente Medio y África generó 510 millones de dólares en 2025, lo que representa el 12,39% del panorama del mercado mundial, y se espera que alcance los 550 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores clave se centran en el desarrollo de sistemas APS para impulsar el crecimiento del mercado

El mercado de sistemas de protección activa está muy fragmentado entre varios actores regionales. Los cinco principales actores del mercado son SAAB AB, Rheinmetall AG, Raytheon Technologies Corporation, Rafael Advanced Defense Systems Ltd. y Hensoldt AG, que representan el 54,2% del mercado total. Varios actores clave, como los principales actores de las tecnologías de defensa, están realizando avances. RTX desarrolla soluciones APS avanzadas que integransensores, sistemas de seguimiento y contramedidas. Además, la empresa italiana se especializa en tecnologías aeroespaciales y de defensa, incluido APS, que mejoran la protección del vehículo mediante una innovadora integración de sensores. Además, es una empresa global de defensa, seguridad y aeroespacial que ofrece una gama de productos APS diseñados para proteger vehículos blindados de las amenazas modernas.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE PROTECCIÓN ACTIVA PERFILADAS

- Artis LLC (EE.UU.)

- Aselsan A.S.(Pavo)

- Hensoldt AG (Alemania)

- JSC Konstruktorskoye Byuro Mashinostroyeniya (Rusia)

- Krauss-Maffei Wegmann GmbH & Co. KG (Alemania)

- Lockheed Martin Corporation (EE.UU.)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Raytheon Technologies Corporation (EE.UU.)

- Rheinmetall AG(Alemania)

- SAAB AB(Suecia)

- Israel Military Industries Ltd. (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2024– EuroTrophy consiguió un importante contrato con KNDS Deutschland para proporcionar 123 sistemas de protección activa Trophy para la última flota principal de tanques de batalla Leopard 2 A8 del ejército alemán.

- noviembre 2024– Elbit Systems reveló esta semana que recibió un contrato posterior valorado en alrededor de USD 127 millones para proporcionar Iron Fist APS a General Dynamics Ordnance and Tactical Systems (GD-OTS) para mejoras en los vehículos de combate de infantería (IFV) Bradley M2A4E1 del ejército de EE. UU. La ejecución del contrato se extenderá a lo largo de 34 meses.

- noviembre 2024 - El sistema Soft Kill multiclase (MCSKS) de BAE Systems es un sistema de contramedidas diseñado para proteger sin depender de la fuerza cinética. Este enfoque innovador racionalizará la logística necesaria para la defensa. Recientemente, el Ejército de los EE. UU. otorgó a BAE Systems un contrato de seguimiento para desarrollar aún más el sistema de contramedidas MCSKS, cuyo objetivo es proteger los vehículos contra misiles guiados y amenazas similares.

- octubre 2024– ELTA Norteamérica obtuvo un contrato de 7,5 millones de dólares del ejército de EE. UU. para ayudar con el Trophy APS utilizado en los tanques M1 Abrams. Como parte de este acuerdo, la compañía creará una instalación de prueba y reparación más efectiva en los EE. UU. para el sistema de defensa de tanques de fabricación israelí. Esta instalación mejorará la preparación operativa del sistema Trophy, minimizando el tiempo de inactividad y aumentando su disponibilidad para su implementación.

- Septiembre 2024– Una subsidiaria de General Dynamics obtuvo un contrato de precio fijo en firme de la Agencia de Logística de Defensa para suministrar kits de APS para el ejército de los EE. UU. y entidades civiles federales. El Departamento de Defensa anunció que General Dynamics Ordnance and Tactical Systems, ubicada en Williston, Vermont, recibió un contrato de compra único valorado en nada menos que 191,2 millones de dólares para la adquisición de los kits B del sistema de protección activa Iron Fist.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado de varios aspectos, como los actores clave, sus ofertas de productos y los usuarios finales de los sistemas de protección activa. Además, ofrece información sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos y el estado del mercado y destaca los desarrollos clave de la industria. Además de los aspectos mencionados anteriormente, engloba varios factores directos e indirectos que han contribuido al dimensionamiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

6,48% CAGR de 2026 a 2034 |

|

Segmentación |

Por plataforma

|

|

Por tierra

|

|

|

Por aire

|

|

|

Por Marina

|

|

|

Por tipo de sistema de eliminación

|

|

|

Por solución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 4.470 millones de dólares en 2026 y se prevé que registre una valoración de 6.750 millones de dólares para 2034.

Con una tasa compuesta anual del 6,48%, el mercado exhibirá un crecimiento constante durante el período previsto de 2026-2034.

Según el tipo de sistema de eliminación, el segmento de sistemas de eliminación suave lideró el mercado en 2026.

Rafael Advanced Defense System Ltd., Raytheon Technologies Corporation y Aselsan A.S. son los actores líderes en el mercado global.

América del Norte dominó el mercado de sistemas de protección activa con una cuota de mercado del 34,44% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 254

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados