Los sistemas eléctricos de aeronaves impulsan el tamaño del mercado, la participación, el análisis de la industria, por tipo de aeronave (aviones comerciales, aviones militares, helicópteros y vehículos aéreos no tripulados), por componente (motor eléctrico, electrónica de potencia y controladores, y otros), por aplicación del sistema (actuaciones de control de vuelo, sistemas de tren de aterrizaje, sistemas ambientales y de servicios públicos, sistemas de motor y otros), por potencia nominal (microaccionamientos (por debajo de 100 W), baja potencia (100 W - 1 kW), potencia media (1-10kW) y ot

INFORMACIÓN CLAVE DEL MERCADO

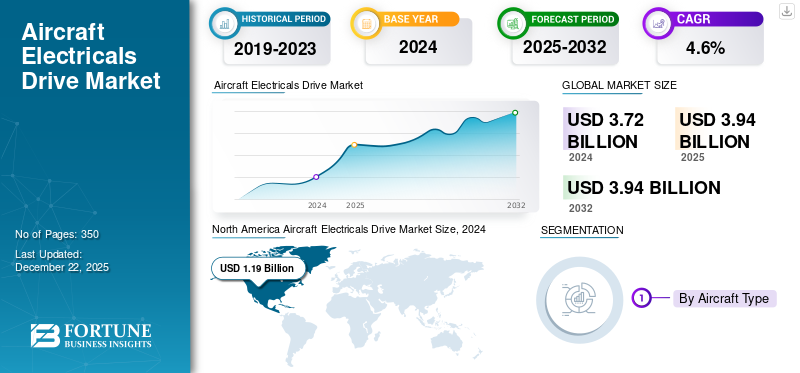

El tamaño del mercado mundial de motores eléctricos para aviones se valoró en 3940 millones de dólares en 2025. Se prevé que crezca de 4170 millones de dólares en 2026 a 5320 millones de dólares en 2034, con una tasa compuesta anual del 3,09% durante el período previsto. América del Norte dominó el mercado global con una participación del 31,92% en 2025.

La propulsión eléctrica de aeronaves es una gama de componentes de sistemas impulsados por motores eléctricos que se utilizan en aeronaves de la nueva era. Para realizar numerosas funciones y funciones mecatrónicas. Estas funciones anteriormente eran operadas por sistemas mecánicos, neumáticos e hidráulicos modernos; sin embargo, con la aparición de más aviones eléctricos y eléctricos, se están utilizando fácilmente en los aviones componentes como actuadores, motores, convertidores e inversores. El propulsor eléctrico de las aeronaves se utiliza en diversas aplicaciones, como control en vuelo, trenes de aterrizaje, puertas de carga y sistemas de control ambiental de empuje. El accionamiento eléctrico desempeña un papel importante a la hora de reducir las fugas, permitir el control del movimiento con precisión y proporcionar ayuda en las operaciones regulares de las aeronaves. Los sistemas eléctricos de las aeronaves deben mantener estándares de aeronavegabilidad adecuados para la gestión térmica y la densidad de potencia, lo que los convierte en un componente tecnológicamente intensivo de la aeronave.

El crecimiento del mercado eléctrico de aviones se debe al impulso de la industria de la aviación mundial hacia aviones híbridos eléctricos y más eléctricos. El creciente énfasis en el ahorro de combustible, la integración y automatización de sistemas y el control de emisiones ha llevado a muchos fabricantes de equipos originales a reemplazar las unidades eléctricas tradicionales por unidades eléctricas equipadas y tecnológicamente avanzadas. Además, el crecimiento deMovilidad Aérea Urbana (UAM)y el despegue y aterrizaje vertical eléctrico (eVTOL) está dando lugar a un crecimiento de aviones compactos, eficientes y de propulsión eléctrica, lo que conduce al crecimiento de los propulsores eléctricos de los aviones. Actores clave del mercado como Safran, Moog y Honeywell Aerospace están liderando el crecimiento del mercado debido a los avances en los sistemas eléctricos y los accionamientos eléctricos de las aeronaves. Este crecimiento se ve impulsado aún más por la creciente demanda de aviones eléctricos, lo que conducirá a tecnologías de aviación sostenibles en los próximos años, lo que conducirá a un crecimiento sustancial del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Transición a aviones más eléctricos(MEA) para impulsar el crecimiento del mercado

Un factor importante en el crecimiento del mercado de propulsión eléctrica de aviones es una transición importante haciaMás aviones eléctricos (MEA)y aviones de propulsión eléctrica/híbrida. Estos aviones tienen como objetivo reducir las emisiones y mejorar la eficiencia del combustible. Los aviones convencionales dependían en gran medida de sistemas neumáticos e hidráulicos para impulsar trenes de aterrizaje, actuadores y otros subsistemas mecánicos. Por lo tanto, los sistemas tradicionales añadían peso, corrían riesgo de fugas y también requerían un mantenimiento complejo. Por el contrario, los accionamientos eléctricos comprenden componentes ligeros, como actuadores, motores y controladores, que también son más fáciles de mantener y controlar.

La creciente demanda de aviones UAM y eVTOL está acentuando aún más la demanda de propulsores eléctricos compactos y de alta potencia. Con el aumento de la propulsión eléctrica, las plataformas dependen en gran medida de los sistemas de control de vuelo y propulsión eléctrica, lo que hace que los componentes de apoyo a la propulsión eléctrica sean vitales.

Con un aumento en las regulaciones de emisiones, se espera que la adopción de componentes livianos, tecnológicamente avanzados y que reduzcan las emisiones impulse un auge, debido a regulaciones más estrictas en torno a las emisiones de carbono para cumplir con los objetivos de emisiones netas cero. Por lo tanto, se espera que la adopción de más sistemas eléctricos aumente en los próximos años y se convierta en un estándar en varias plataformas de aviación futuras.

Restricciones del mercado

Densidad de energía y gestión térmica para limitar el crecimiento del mercado

A pesar de las numerosas razones del alto crecimiento, se espera que el mercado sea testigo de desafíos en el crecimiento debido a las altas cargas térmicas y la gestión de la densidad de potencia en entornos compactos de alto rendimiento. Los accionamientos eléctricos de las aeronaves en áreas accidentadas y de alto voltaje de la aeronave, como el tren de aterrizaje, requieren un par más alto,electronica de potenciay motores livianos para brindar rendimiento en condiciones extremas. Así, debido al sobrecalentamiento de estos sistemas se podría provocar un entorpecimiento en las operaciones.

Además, los sistemas de distribución de alto voltaje, que se encuentran principalmente en aviones más eléctricos, plantean un riesgo adicional de interferencia electromagnética (EMI) y descarga parcial que provoca daños en el aislamiento. A menos que se realicen avances en la tecnología de refrigeración eficaz, los problemas operativos limitarán la escalabilidad de los accionamientos eléctricos.

Oportunidades de mercado

Modernización de aeronaves más antiguas con un sistema de propulsión eléctrica para impulsar las oportunidades de crecimiento del mercado

Una oportunidad clave en el mercado es el legado de modernización.plataformas de avionesEquipado con sistemas avanzados. Si bien se están diseñando aviones más nuevos con arquitecturas más eléctricas, la flota preexistente a nivel mundial incluye una mayor proporción de aviones en servicio, que dependen en gran medida de sistemas neumáticos y fuentes de energía convencionales. La modernización de aviones más antiguos con sistemas de propulsión eléctrica es, de hecho, una importante oportunidad de crecimiento para el mercado de propulsión eléctrica de aviones, ya que permite la modernización de las flotas existentes y la posible reducción de emisiones y costos operativos. Esta tendencia está impulsada por la creciente demanda de soluciones de aviación sostenibles y los avances en las tecnologías de propulsión eléctrica.

La modernización de aviones más antiguos con sistemas de propulsión eléctricos o híbridos permite a las aerolíneas modernizar sus flotas y reducir su huella ambiental sin el alto costo de comprar aviones nuevos. Esta tendencia crea importantes oportunidades de crecimiento para las empresas involucradas en sistemas de propulsión eléctrica, incluidos fabricantes de motores eléctricos, proveedores de tecnología de baterías e integradores de sistemas.

Tendencias del mercado de propulsión eléctrica de aviones

Adopción del marco de distribución de energía CC de alto voltaje (HVDC) para amplificar la demanda del producto

La transición de los sistemas de alimentación tradicionales de 115 V CA y 28 V CC a HVDC con un rango de hasta 1000 V CC está dando forma a la tendencia de los sistemas de distribución de energía de alto voltaje en el mercado. Con un aumento en la producción y el desarrollo de más aviones eléctricos, actuadores de vuelo y un mayor enfoque en el control ambiental, hay un aumento en la demanda de alta densidad de potencia. Por lo tanto, dicha densidad se puede proporcionar mejor con sistemas eléctricos HVDC.

Un HVDC comprende accionamientos eléctricos, actuadores y motores que generan y hacen circular energía a través de buses de alto voltaje, reduciendo así la necesidad de un pesado transformador reductor. La CC de alto voltaje ayuda con el cableado de iluminación, mejora la resistencia térmica, reduce la interferencia electromagnética (EMI) y, por lo tanto, es ideal para operaciones de vuelo de alta intensidad.

Actualmente, el avión F-35 Lightning II utiliza un bus de alimentación de 270 V CC que se espera que utilicen los próximos aviones más eléctricos (MEA) en los próximos años. Esto permite la integración de actuadores y motores eléctricos de alta potencia en aplicaciones como trenes de aterrizaje, control ambiental de aeronaves (HVAC) y otras. Además, con un aumento en la banda prohibidasemiconductoresComo GaN y SiC que apoyan la conversión de energía de alta eficiencia para frecuencias de conmutación de alto voltaje, se espera que el mercado impulse el crecimiento en el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de aeronave

Avances en sistemas eléctricos impulsados por avances tecnológicos para impulsar el crecimiento en el segmento de aviones comerciales

Por tipo de avión, el mercado se divide en aviones comerciales, aviones militares, helicópteros y vehículos aéreos no tripulados. Los aviones comerciales se dividen a su vez en aviones de fuselaje estrecho, de fuselaje ancho, regionales yaviones de negocios. Los aviones militares se dividen a su vez en aviones de combate, aviones de transporte militar y aviones de entrenamiento militar. Los helicópteros se dividen además en helicópteros militares y helicópteros comerciales. Los UAV se dividen además en UAV comerciales y UAV militares.

El segmento de aviones comerciales representó una cuota de mercado dominante del 54,71% en 2026 y se espera que crezca a una tasa compuesta anual significativa en los próximos años. La necesidad de una mayor eficiencia del combustible, menores emisiones y menores costos operativos impulsa principalmente la creciente adopción de propulsores eléctricos en aviones comerciales. Este cambio hacia la electrificación se ve impulsado aún más por los avances en los sistemas eléctricos, incluidos sistemas de mayor voltaje y una generación y distribución de energía más eficiente. Los sistemas eléctricos, particularmente en aviones híbridos-eléctricos y totalmente eléctricos, pueden reducir significativamente el consumo de combustible en comparación con los sistemas tradicionales. Al reducir el consumo de combustible, los sistemas eléctricos contribuyen a reducir las emisiones de gases de efecto invernadero, alineándose con las crecientes regulaciones ambientales e iniciativas de sostenibilidad. El desarrollo de sistemas de propulsión híbridos-eléctricos, que combinan motores electricoscon los motores tradicionales, permite un uso optimizado de la energía y un mayor ahorro de combustible.

- El segmento de carrocería estrecha dominó el mercado y representó una cuota de mercado del 26,32% en 2026.

- Se prevé que el segmento de aviones de combate tenga una cuota de mercado dominante del 7,66% en 2026.

- Se espera que el segmento de helicópteros comerciales represente el 17,45% de la cuota de mercado en 2026.

Se espera que el segmento de vehículos aéreos no tripulados crezca al CAGR más alto en el período previsto. Los avances en la tecnología de baterías, como una mayor densidad de energía y capacidades de carga más rápidas, han hecho que la propulsión eléctrica sea más práctica para los UAV. La miniaturización de los componentes electrónicos y los avances en los sistemas de control han permitido el desarrollo de sistemas de propulsión eléctrica más sofisticados y eficientes para los UAV. La integración con inteligencia artificial y sistemas de control de vuelo autónomos mejora las capacidades de los UAV de propulsión eléctrica, lo que permite misiones y operaciones más complejas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

La creciente demanda de aviones más eficientes en el consumo de combustible y más ecológicos llevó al dominio del segmento de motores eléctricos

Por componentes, el mercado se divide en motores eléctricos, controladores y electrónica de potencia y componentes de transmisión mecánica.

El segmento de motores eléctricos representó una cuota de mercado dominante en 2024. Un cambio hacia más aviones eléctricos (MEA) y el desarrollo de aviones híbridos-eléctricos y totalmente eléctricos es un importante impulsor de la demanda de componentes de motores eléctricos. Se espera que la creciente demanda de aviones más eficientes en el consumo de combustible y ecológicos, los avances tecnológicos en propulsión eléctrica y las regulaciones gubernamentales centradas en la reducción de emisiones impulsen aún más el crecimiento del mercado en los próximos años. Además, los avances en el diseño de motores eléctricos, el almacenamiento de energía (comobaterías de iones de litio), y la electrónica de potencia están haciendo que los sistemas de propulsión eléctrica sean más viables y eficientes.

Se espera que el segmento de componentes de transmisión mecánica crezca al CAGR más alto en el período de pronóstico. Los componentes de transmisión mecánica incluyen actuadores y conductores, que se utilizan en sistemas eléctricos para múltiples funciones en los aviones modernos. Los componentes de transmisión mecánica son esenciales para transferir energía desde el motor a estos sistemas eléctricos, como generadores y unidades de energía auxiliar. Además, un aumento de las inversiones en aviación militar y de defensa también contribuye al crecimiento del mercado.

Por aplicación del sistema

Alta demanda de sistemas eléctricos avanzados para impulsar el crecimiento segmentario de generación y distribución de energía

Por aplicación del sistema, el mercado se divide en actuaciones de control de vuelo, sistemas de tren de aterrizaje, sistemas ambientales y de servicios públicos, sistemas de motor, sistemas de cabina ygeneración de energía& distribución.

El segmento de generación y distribución de energía dominó el mercado en 2024 y se espera que crezca a una tasa compuesta anual significativa en los próximos años. El crecimiento de los viajes aéreos exige sistemas de distribución de energía más sofisticados para manejar el creciente número de vuelos. Los programas de modernización de aeronaves y la sustitución de flotas más antiguas también están contribuyendo a la demanda de sistemas eléctricos avanzados. La expansión de la industria de la aviación comercial, particularmente en regiones con crecientes viajes aéreos, está impulsando aún más el mercado.

Se espera que el segmento de actuaciones de control de vuelo crezca al CAGR más alto en el período de pronóstico. La creciente demanda de aeronaves más eficientes, confiables y seguras es el principal impulsor del crecimiento de las aplicaciones de actuación de control de vuelo en el mercado de propulsión eléctrica de aeronaves, particularmente con la adopción de sistemas de vuelo por cable. Este cambio está impulsado por las ventajas que ofrece el sistema fly-by-wire, incluido un rendimiento mejorado, características de seguridad mejoradas, incluida la protección de la envolvente y un peso reducido en comparación con los sistemas hidráulicos tradicionales, lo que conduce a un alto crecimiento del mercado.

Por potencia nominal

La aparición de aviones totalmente eléctricos e híbridos llevó al dominio del segmento de potencia media

Por potencia nominal, el mercado se divide en microconvertidores (por debajo de 100 W), de baja potencia (de 100 W a 1 kW), de potencia media (de 1 a 10 kW), de alta potencia (de 10 kW a 100 kW) y de muy alta potencia (por encima de 100 kW).

El segmento de potencia media (1-10Kw) dominó el mercado global en 2024 y se espera que crezca a una tasa compuesta anual significativa durante el período previsto. Las tecnologías de propulsión eléctrica están ganando terreno tanto para aviones totalmente eléctricos como para aviones híbridos. Estas tecnologías ofrecen beneficios potenciales como reducción de emisiones, mejor consumo de combustible y menores niveles de ruido. El desarrollo de sistemas tolerantes a fallas es crucial para garantizar la confiabilidad en las aeronaves eléctricas, y estos sistemas a menudo se implementan a nivel de componentes, incluidos los propulsores eléctricos dentro del rango de 1 a 10 kW. Se están implementando técnicas de control modernas, como el control directo de par (DTC) y el control predictivo de modelo (MPC), para optimizar el rendimiento de los accionamientos eléctricos.

Se estima que el segmento de muy alta potencia (más de 100 kW) crecerá al segundo ritmo más alto durante el período previsto. La creciente demanda de más aviones eléctricos (MEA) y la necesidad de una mayor densidad de potencia en los sistemas de los aviones son factores clave para el crecimiento de propulsores eléctricos de muy alta potencia (por encima de 100 kW) en el mercado de los aviones. Esta tendencia está impulsada por el deseo de reducir el consumo de combustible, reducir las emisiones y mejorar el rendimiento general de las aeronaves. Los aviones modernos incorporan numerosos sistemas eléctricos, incluido el aire acondicionado de la cabina, sistemas de entretenimiento y sistemas avanzados.aviónica. Estos sistemas, junto con la electrificación de componentes anteriormente mecánicos o hidráulicos, están aumentando las necesidades generales de energía de los aviones. Se necesitan accionamientos eléctricos de alta potencia para satisfacer estas crecientes demandas y garantizar un funcionamiento fiable.

Por usuario final

El aumento de la producción y adquisición de aeronaves impulsó el crecimiento del segmento OEM

El mercado está segmentado en OEM, MRO y operadores de aeronaves.

El segmento de OEM representó una participación de mercado dominante en 2024 y se espera que crezca al CAGR más alto en los próximos años. La creciente industria de la aviación comercial, impulsada por un número creciente de pasajeros aéreos, requiere la producción de nuevos aviones, lo que impulsa la demanda de componentes OEM, como los propulsores eléctricos. Las estrictas regulaciones ambientales y los crecientes costos del combustible están empujando a los fabricantes a adoptar más sistemas eléctricos, lo que conduce a una mayor eficiencia del combustible y una reducción de las emisiones. Además, las innovaciones en las centrales eléctricas y el desarrollo de más aviones eléctricos (MEA) están impulsando aún más la adopción de propulsión eléctrica.

Se espera que el segmento de MRO crezca a una tasa compuesta anual significativa en los próximos años. El crecimiento del segmento de usuarios finales de MRO (mantenimiento, reparación y revisión) en el mercado de propulsión eléctrica de aeronaves está impulsado principalmente por el creciente número de aeronaves en operación, la creciente demanda de viajes aéreos y la tendencia hacia sistemas de propulsión eléctrica más complejos en las aeronaves modernas. Este crecimiento se ve impulsado aún más por la necesidad de mantener los estándares de aeronavegabilidad, cumplir con las normas de seguridad y extender la vida útil operativa de las flotas de aviones envejecidas.

Por instalación

El segmento de modernización dominó el crecimiento del mercado debido a las iniciativas de modernización, rentabilidad y sostenibilidad

Por instalación, el mercado se divide en ajuste de línea y modernización.

El segmento de modernización dominó el crecimiento del mercado mundial de motores eléctricos para aeronaves en 2024. Impulsado principalmente por la necesidad de iniciativas de modernización, rentabilidad y sostenibilidad, se espera que el mercado crezca a un ritmo sustancial. La modernización permite a las aerolíneas actualizar los aviones existentes con sistemas eléctricos más nuevos y eficientes sin el gasto de comprar aviones completamente nuevos. Esto incluye la incorporación de tecnologías avanzadas para la generación, distribución y gestión de energía, así como componentes eléctricos mejorados.

Se estima que el segmento de ajuste de línea crecerá al ritmo más alto durante el período de pronóstico. Las instalaciones en línea permiten la integración de características de seguridad como sistemas de protección contra rayos y la implementación de sistemas eléctricos energéticamente eficientes, alineándose tanto con las normas de seguridad como con las preocupaciones ambientales. A medida que la aviación adopta la electrificación y la digitalización, las instalaciones en línea permiten la integración perfecta de nuevas tecnologías, como sistemas de propulsión eléctricos e híbridos, gestión avanzada de energía y sistemas impulsados por IoT e IA.

La electricidad de las aeronaves impulsa las perspectivas regionales del mercado

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Aircraft Electricals Drive Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 1.260 millones de dólares en 2025, lo que representa el 31,92 % de la cuota de mercado mundial, y se prevé que alcance los 1.330 millones de dólares en 2026. América del Norte representa la región dominante en el mercado y representa la mayor cuota de mercado de motores eléctricos para aviones. América del Norte, particularmente Estados Unidos, está creciendo rápidamente debido al aumento de la modernización de los aviones y al aumento de la demanda de aviones más eléctricos y avión eléctrico híbrido. Además, la prevalencia de los principales actores del mercado, como Honeywell Aerospace y Moog, Inc., está generando una mayor demanda, impulsando el crecimiento de la región en el mercado. Se prevé que el mercado estadounidense alcance los 960 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 1.110 millones de dólares en 2025, capturando el 28,11% de los ingresos globales, y se estima que alcanzará los 1.170 millones de dólares en 2026. Europa es la segunda región dominante en términos de cuota de mercado. El crecimiento en esta región se atribuye al crecimiento significativo en el mercado de propulsión eléctrica de aviones debido a una combinación de factores, que incluyen estrictas regulaciones ambientales, una industria aeroespacial sólida centrada en la innovación y crecientes inversiones en tecnología de aviación sostenible. El compromiso de la región con las emisiones netas de carbono cero y el desarrollo de "más aviones eléctricos" son factores clave. Se prevé que el mercado del Reino Unido alcance los 320 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 280 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico poseía el 25,48 % del mercado mundial, alcanzando una valoración de mil millones de dólares, y se prevé que crezca a 1.06 mil millones de dólares en 2026. La región de Asia Pacífico está presenciando la CAGR más alta del mercado durante el período de pronóstico. Los gobiernos de toda la región de Asia Pacífico están invirtiendo fuertemente enaeropuertoinfraestructura, incluidas pistas, terminales y sistemas de control de tráfico aéreo, para apoyar el creciente tráfico aéreo. Los gobiernos también están implementando políticas y regulaciones que fomentan el desarrollo y la adopción de tecnologías de aeronaves eléctricas. Se prevé que el mercado de Japón alcance los 200 millones de dólares en 2026, el mercado de China alcance los 290 millones de dólares en 2026 y el mercado de la India alcance los 250 millones de dólares en 2026.

Resto del mundo

El resto del mundo mantuvo una fuerte presencia en el mercado global, alcanzando los 570 millones de dólares en 2025, lo que representa una participación del 14,49%, y se espera que alcance los 600 millones de dólares en 2026. Se prevé que el resto del mundo sea testigo de un crecimiento moderado durante el período previsto. Medio Oriente, África y América Latina están experimentando un crecimiento en el mercado de propulsión eléctrica de aviones debido a una combinación de factores, que incluyen una mayor inversión en infraestructura aeroespacial, una creciente demanda de viajes aéreos y un enfoque en tecnologías avanzadas para mejorar la seguridad y la eficiencia.

Panorama competitivo

Actores clave del mercado

Los principales actores se están centrando en integrar tecnologías avanzadas para aviones más eléctricos (MEA)

El mercado de propulsión eléctrica de aviones está experimentando una intensa competencia entre los principales actores, incluidas tanto empresas aeroespaciales establecidas como nuevas empresas emergentes centradas en la electrificación. Las tendencias clave incluyen un cambio hacia más aviones eléctricos (MEA) y propulsión eléctrica, impulsado por objetivos de sostenibilidad, el aumento de los costos del combustible y los avances tecnológicos en los sistemas eléctricos.

El mercado se caracteriza por una intensa competencia, con jugadores que se esfuerzan constantemente por ganar participación de mercado mediante la innovación de productos, asociaciones estratégicas y optimización de costos. Las regulaciones y políticas gubernamentales también desempeñan un papel importante en la configuración del panorama competitivo.

LISTA DE EMPRESAS CLAVE DE PROPULSIÓN ELÉCTRICA DE AERONAVES PERFILADAS

- Honeywell Internacional Inc.(A NOSOTROS.)

- Grupo Safran (Francia)

- Raytheon Technologies Corporation (EE.UU.)

- Grupo Thales (Francia)

- GE Aviation (EE. UU.)

- Moog Inc.(A NOSOTROS.)

- Eaton Corporation (Irlanda)

- PLC Meggitt(Reino Unido)

- Parker Hannifin Corporation (EE.UU.)

- Liebherr Aeroespacial (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025-OMV se asoció con Airbus para firmar un memorando de entendimiento para avanzar en la descarbonización de la industria de la aviación mediante el uso deCombustible de aviación sostenible (SAF). La asociación tenía como objetivo apoyar la reducción de las emisiones de CO2 en el sector de la aviación, y el combustible de aviación sostenible desempeña un papel fundamental para lograr el objetivo de la neutralidad neta de carbono para 2050.

- enero 2025- Honeywell Aerospace y NXP Semiconductors N.V. dieron a conocer una asociación en CES 2025 para acelerar el desarrollo de productos de aviación y trazar el camino para el vuelo autónomo.

- noviembre 2024-Safran Electrical & Power y Safran Ventilation Systems renovaron el contrato de asociación de distribución con China Aviation Supplies Co., Ltd, un distribuidor de piezas de aviones y proveedor de servicios de mantenimiento que permitirá a ambas empresas Safran seguir ampliando su presencia y disponibilidad de repuestos y equipos en toda China continental.

- Junio de 2023:Volocopter, una importante empresa que opera en Urban Air Mobility (UAM), y Safran Electrical & Power, uno de los líderes mundiales en sistemas eléctricos para aviones, dieron a conocer un acuerdo que indica su intención de colaborar en el desarrollo de un tren motriz de próxima generación paraAviones eléctricos de despegue y aterrizaje vertical (eVTOL).

- Septiembre 2021-Rolls-Royce, pionero mundial en componentes y propulsores eléctricos para aviones, presentó un avión totalmente eléctrico. El avión surcó los cielos propulsado por su potente tren motriz eléctrico de 400 kW (más de 500 hp) con el paquete de baterías con mayor densidad de energía jamás ensamblado para un avión.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos importantes, como actores, productos, aplicaciones y plataformas clave, según los distintos países. Además, ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia en el mercado, los precios de los propulsores eléctricos de las aeronaves, el estado del mercado y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,09% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de aeronave

|

|

Por componente

|

|

|

Por aplicación del sistema

|

|

|

Por potencia nominal

|

|

|

Por usuario final

|

|

|

Por instalación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado global estaba valorado en 4.170 millones de dólares en 2026 y se prevé que sea de 5.320 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 3,09% durante el período previsto.

Los principales actores de la industria son Honeywell International Inc. (EE. UU.), Safran Group (Francia) y Raytheon Technologies Corporation.

América del Norte dominó el mercado global con una participación del 31,92% en 2025.

La creciente demanda de aviones más eficientes en el consumo de combustible y más ecológicos llevó al dominio del segmento de motores eléctricos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 350

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados