Tamaño del mercado de unidades de distribución de refrigerante, participación y análisis de la industria, por tipo (CDU de líquido a líquido, CDU de aire a líquido, CDU directa a chip y unidades de distribución de enfriamiento por inmersión), por tipo de implementación (CDU a nivel de bastidor, CDU a nivel de fila y CDU centralizada/a nivel de instalación), por capacidad de enfriamiento (hasta 100 kW, 100 - 500 kW, 500 - 1000 kW y más de 1000 kW), por usuario final (centros de datos, fabricación de semiconductores, fabricación industrial, energía y potencia, y otros) y pronóstico regional, 202

Tamaño del mercado de unidades de distribución de refrigerante y perspectivas futuras

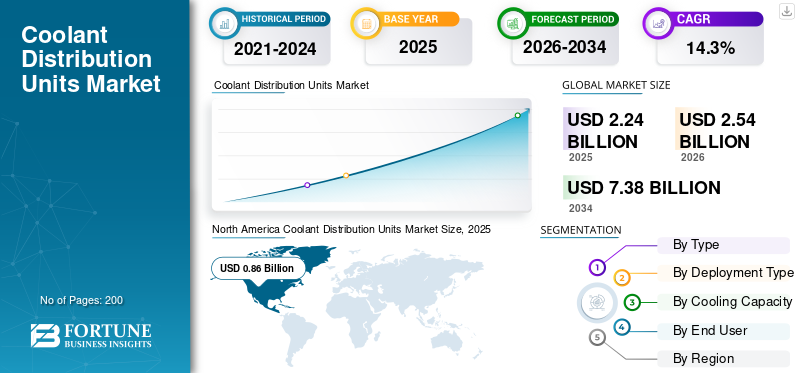

El tamaño del mercado mundial de unidades de distribución de refrigerante se valoró en 2,24 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,54 mil millones de dólares en 2026 a 7,38 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,3% durante el período previsto.América del Norte dominó el mercado de unidades de distribución de refrigerante con una participación de mercado del 38,39% en 2025.

Un sistema de gestión térmica que regula y controla el flujo de refrigerante dentro de instalaciones como bastidores de servidores de TI, equipos industriales y herramientas de semiconductores define el mercado de unidades de distribución de refrigerante. Las CDU encuentran su amplia aplicación en centros de datos, infraestructuras de alto rendimiento,semiconductorplantas de fabricación y otras áreas. Los sistemas heredados, como los centros de datos refrigerados por aire y las instalaciones de colocación, se están adaptando a soluciones energéticamente eficientes y rentables, como la refrigeración líquida. La creciente demanda de chips avanzados, servidores de alta densidad y módulos modulares de IA, incentivos gubernamentales, para impulsar aún más el crecimiento del mercado.

- Por ejemplo, en julio de 2025, Boyd presentó su unidad de distribución de refrigerante de 2,3 MW para aplicaciones de refrigeración líquida precisa de IA.

Los actores clave están utilizando estrategias competitivas clave, como la expansión de productos en rangos de alta capacidad, la integración de CDU con sistemas de rack, infraestructuras prefabricadas y el desarrollo de sistemas de monitoreo inteligentes. Algunas de las empresas clave incluyen Vertiv, Johnson Controls y Liquidstack.

Los aranceles han impactado la participación de mercado debido a los altos costos de los componentes, las presiones sobre los precios y la destrucción de la cadena de suministro. La gran dependencia de geografías específicas para la electrónica, las bombas y otros componentes ha impactado directamente los costos de las materias primas y los componentes. Sin embargo, se prevé que el mercado experimente un crecimiento durante el período previsto debido a la gran demanda de inteligencia artificial y computación de alta densidad.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE UNIDADES DE DISTRIBUCIÓN DE REFRIGERANTE

La demanda de IA impulsará la arquitectura de refrigeración prefabricada en el mercado

Las tecnologías y soluciones de refrigeración líquida se están diseñando e implementando en gran medida para infraestructura relacionada con la IA. Los hiperescaladores están generando una gran demanda y plazos de implementación más estrictos, lo que permite un tiempo de comercialización más rápido. Los sistemas CDU prefabricados integran varios componentes, como bombas, controles e intercambiadores de calor, lo que reduce el riesgo de instalación y la dependencia de la mano de obra. Los usuarios finales obtienen soluciones más flexibles para agregar módulos de refrigeración en función de la expansión de la capacidad de su servidor, lo que proporciona una opción más escalable. La refrigeración modular hace que sea más fácil, rápido y seguro construir y ampliar centros de datos modernos de alta densidad. Aunque el costo inicial puede ser mayor, reduce la complejidad de la construcción, el tiempo de puesta en servicio y otros factores relacionados.

- En octubre de 2025, Vertiv anunció su colaboración con NVIDIA para respaldar sistemas de refrigeración líquida prefabricados para implementaciones de infraestructura impulsadas por IA.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Expansión de la IA a hiperescala y aumento de la densidad informática de la IA para impulsar el crecimiento del mercado

La densidad informática impulsada por la IA está experimentando un crecimiento exponencial, lo que genera una demanda de refrigeración transformadora en los sistemas modernos.centros de datos. Debido a la creciente densidad informática, los usuarios finales prefieren soluciones de refrigeración líquida a las soluciones de refrigeración tradicionales. Las iniciativas soberanas de IA y los hiperescaladores están expandiendo los campus de IA a gran escala. En entornos de IA de alta densidad, incluso las fluctuaciones menores en el flujo de refrigerante pueden afectar el rendimiento o la confiabilidad, lo que convierte a las CDU avanzadas en una infraestructura de misión crítica. Las crecientes densidades de racks y la implementación a hiperescala reforzarán aún más el crecimiento del mercado de unidades de distribución de refrigerante.

- En marzo de 2024, LiquidStack presentó su plataforma Gigamodular CDU dirigida a la implementación de aplicaciones de IA a hiperescala.

RESTRICCIONES DEL MERCADO

Infraestructura heredada y complejidad de modernización para limitar el crecimiento del mercado

Una gran cantidad de instalaciones heredadas requieren disposiciones estructurales, infraestructura de tuberías y diseños hidráulicos para los sistemas de refrigeración. La integración de CDU en estos entornos a menudo requiere modificaciones en el piso, instalación de tuberías de distribución de refrigerante, sistemas de detección de fugas y controles de monitoreo mejorados. En algunos casos, los operadores deben rediseñar las estrategias de gestión del flujo de aire y reforzar las estructuras de los racks para manejar implementaciones de mayor densidad. El riesgo percibido de fuga de refrigerante y posible tiempo de inactividad aumenta aún más las dudas entre los operadores empresariales, particularmente en entornos de misión crítica.

OPORTUNIDADES DE MERCADO

Las implementaciones de IA de vanguardia están impulsando la demanda de sistemas CDU compactos y modulares

A medida que las cargas de trabajo de inferencia de IA se acercan a los usuarios finales, como en instalaciones de telecomunicaciones, ciudades inteligentes, sistemas autónomos y microcentros de datos regionales, existe una creciente demanda de computación compacta y de alta densidad en el borde. A diferencia de los campus de hiperescala, las instalaciones periféricas operan en entornos con espacio limitado y una infraestructura mecánica limitada, lo que hace que los grandes sistemas de refrigeración tradicionales no sean prácticos. A medida que aumenta la densidad de racks en estos sitios más pequeños, la refrigeración líquida se vuelve necesaria para mantener el rendimiento y la confiabilidad. Esto crea una demanda de CDU modulares compactas, a nivel de bastidor o pequeñas que se puedan implementar rápidamente con una construcción mínima en el sitio.

La naturaleza distribuida de la IA de borde también multiplica el número de sitios de implementación, ampliando el volumen total de mercado al que se puede dirigir. A medida que las empresas y los operadores de telecomunicaciones escalan las redes de IA de borde, los sistemas CDU modulares y escalables están posicionados para convertirse en habilitadores críticos de la informática localizada de alto rendimiento.

DESAFÍOS DEL MERCADO

Las brechas estandarizadas en el mercado de refrigeración líquida desacelerarán el crecimiento

A diferencia de los sistemas tradicionales de refrigeración por aire, que cuentan con décadas de normas de diseño establecidas, la refrigeración líquida para centros de datos aún está evolucionando. Uno de los desafíos estructurales clave en el mercado de unidades de distribución de refrigerante (CDU) es la falta de una arquitectura estandarizada en todo el ecosistema de refrigeración líquida. Actualmente no existe un estándar universal que rija las interfaces de bastidor, los diseños de colectores, los tipos de refrigerante, las tolerancias de presión o las configuraciones de desconexión rápida. Esto crea desafíos de interoperabilidad entre los OEM de servidores, los fabricantes de CDU y los operadores de instalaciones. Abordar estas brechas a través de la colaboración de la industria y marcos de diseño estandarizados será fundamental para acelerar la adopción generalizada de CDU en los mercados globales de centros de datos.

Análisis de segmentación

Por tipo

Las CDU de líquido a líquido dominan debido a la demanda de los centros de datos empresariales y de hiperescala

Según el tipo, el mercado se divide en CDU de líquido a líquido, CDU de aire a líquido, CDU directa a chip yenfriamiento por inmersiónunidades de distribución.

Las CDU de líquido a líquido actualmente dominan los ingresos del mercado debido a su implementación generalizada en centros de datos empresariales y de hiperescala. Estos sistemas transfieren calor de manera eficiente entre el circuito de refrigerante de TI y los sistemas de agua de las instalaciones sin mezclar fluidos, lo que los hace altamente confiables y escalables. Su sólida base instalada, su compatibilidad con la infraestructura de agua helada existente y su idoneidad para implementaciones de varios megavatios los posicionan como el principal contribuyente de ingresos.

Se espera que las CDU directas a chip experimenten la mayor tasa de crecimiento, impulsadas por el aumento de la IA y las cargas de trabajo informáticas de alto rendimiento. Estos sistemas suministran refrigerante directamente a los procesadores a través de placas frías, lo que permite una gestión térmica eficiente en densidades de rack superiores a 80-120 kW. A medida que la infraestructura de IA se expande a nivel mundial, la refrigeración líquida directa al chip se vuelve cada vez más esencial, lo que acelera la demanda de sistemas CDU asociados.

- En agosto de 2024, LiquidStack lanzó su CDU compatible con soluciones de refrigeración directa al chip diseñadas para soluciones informáticas avanzadas.

Por tipo de implementación

Las implementaciones de IA en campus a hiperescala a gran escala están impulsando el dominio de las CDU centralizadas/a nivel de instalaciones

Según el tipo de implementación, el mercado se segmenta en CDU a nivel de rack, CDU a nivel de fila y CDU centralizada/a nivel de instalación.

Las CDU centralizadas/a nivel de instalaciones actualmente dominan los ingresos del mercado debido a su implementación en grandes campus de centros de datos de IA de hiperescala y de varios megavatios. Estos sistemas están diseñados para soportar varias filas o salas de datos completas desde una planta mecánica centralizada, y a menudo ofrecen capacidades de refrigeración superiores a 1 MW. Los operadores de hiperescala prefieren CDU centralizadas en proyectos nuevos, ya que permiten un mejor control hidráulico, una eficiencia energética optimizada y un monitoreo simplificado a nivel de instalación. Los operadores de hiperescala prefieren CDU centralizadas en proyectos nuevos, ya que permiten un mejor control hidráulico, una eficiencia energética optimizada y un monitoreo simplificado a nivel de instalación.

Se espera que las soluciones a nivel de rack experimenten la mayor tasa de crecimiento debido a su idoneidad para módulos de IA, centros de datos de borde y entornos de modernización donde la expansión mecánica centralizada puede verse limitada. Su naturaleza plug-and-play reduce los plazos de implementación y permite un tiempo de comercialización más rápido para la infraestructura de IA a hiperescala.

Por capacidad de enfriamiento

500-1000kW lidera debido a su escalabilidad y rendimiento

Según la capacidad de refrigeración, el mercado se segmenta en hasta 100 kW, 100 - 500 kW, 500 - 1000 kW y más de 1000 kW.

El segmento de capacidad de refrigeración de 500 a 1000 kW domina actualmente los ingresos del mercado, ya que representa el equilibrio óptimo entre escalabilidad, rendimiento y flexibilidad de implementación. Este rango de capacidad se adopta ampliamente en módulos de hiperescala, centros de datos de grandes empresas e instalaciones de colocación que implementan clústeres de IA de alta densidad. El segmento se beneficia tanto de implementaciones totalmente nuevas como de actualizaciones de modernización, particularmente cuando los operadores están expandiendo las zonas de enfriamiento líquido de manera incremental.

Se espera que el segmento anterior de 1000 kW experimente la tasa de crecimiento más alta, impulsado por campus de inteligencia artificial a hiperescala y proyectos de infraestructura informática soberana. ComoGPUA medida que los tamaños de los clústeres se expanden y las salas de datos escalan hacia implementaciones de varios megavatios, los operadores prefieren cada vez más CDU centralizadas de alta capacidad capaces de soportar salas de IA enteras o varias filas simultáneamente. Los proyectos totalmente nuevos a hiperescala están incorporando una arquitectura de refrigeración líquida de varios megavatios en su diseño básico.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La rápida expansión de la IA y la hiperescala está impulsando a los centros de datos a liderar el crecimiento del mercado de CDU

Según el usuario final, el mercado se segmenta en centros de datos, fabricación de semiconductores, fabricación industrial, energía y potencia, y otros.

Los centros de datos dominan la cuota de mercado de ingresos y distribución de refrigerante sobre otros usuarios finales debido a la rápida expansión de la inteligencia artificial, la computación en la nube y la infraestructura de hiperescala en todo el mundo. Las crecientes densidades de energía de los racks, particularmente en los clústeres de IA basados en GPU, están haciendo que la refrigeración líquida sea una necesidad más que una opción, lo que aumenta directamente la adopción de CDU. A medida que las densidades de rack superan los 80-120 kW en entornos impulsados por GPU, las CDU se convierten en un componente crítico en la gestión del flujo de refrigerante, la presión y la estabilidad térmica.

El crecimiento del segmento de centros de datos está impulsado en gran medida por la rápida expansión de la IA.computación en la nubee infraestructura de hiperescala en todo el mundo. Las crecientes densidades de energía de los racks, particularmente en los clústeres de IA basados en GPU, están haciendo que la refrigeración líquida sea una necesidad más que una opción, lo que aumenta directamente la adopción de CDU.

Perspectivas regionales del mercado de unidades de distribución de refrigerante

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Coolant Distribution Units Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera el mercado de CDU debido a su concentración de proveedores de nube a hiperescala e inversiones en infraestructura de inteligencia artificial. La rápida implementación de clústeres de GPU de alta densidad está acelerando la adopción de la refrigeración líquida en instalaciones nuevas y modernizadas. El ecosistema avanzado de centros de datos de la región y la integración temprana de soluciones de enfriamiento directo al chip hacen de las CDU un componente fundamental de la infraestructura. A medida que el CAPEX impulsado por la IA sigue aumentando, América del Norte sigue siendo el mayor contribuyente de ingresos a nivel mundial.

Mercado de unidades de distribución de refrigerante de EE. UU.

Estados Unidos domina el mercado norteamericano y se prevé que obtenga unos ingresos de aproximadamente 750 millones de dólares en 2026.

Europa

La demanda de CDU en Europa está fuertemente influenciada por las regulaciones de sostenibilidad y los requisitos de eficiencia energética. Los operadores adoptan cada vez más sistemas de refrigeración líquida para cumplir con estrictos estándares medioambientales y reducir el consumo de energía. Las iniciativas de soberanía digital respaldadas por el gobierno también están impulsando la construcción de nuevos centros de datos preparados para la IA. Como resultado, las CDU están ganando terreno como soluciones de refrigeración energéticamente eficientes alineadas con el panorama regulatorio de la región.

Mercado de unidades de distribución de refrigerante del Reino Unido

Se estima que en 2026 el mercado del Reino Unido alcanzará los 130 millones de dólares, lo que representa aproximadamente el 5,2 % de los ingresos del mercado mundial.

Mercado de unidades de distribución de refrigerante de Alemania

El mercado alemán alcanzó los 140 millones de dólares en 2026, lo que equivale a alrededor del 5,4% de las ventas mundiales.

Asia Pacífico

Asia Pacífico está presenciando un rápido crecimiento del mercado de CDU impulsado por la expansión de los centros de datos a hiperescala y las inversiones en fabricación de semiconductores. China, Japón, Corea del Sur y Taiwán tienen ecosistemas informáticos sólidos de fabricación y de alto rendimiento que requieren una gestión térmica avanzada. Los campus de IA totalmente nuevos se diseñan cada vez más con una infraestructura de refrigeración líquida integrada desde el principio. Este crecimiento estructural posiciona a Asia Pacífico como uno de los mercados regionales de más rápida expansión.

Mercado de unidades de distribución de refrigerante de la India

En 2026, se prevé que la India alcance los 130 millones de dólares, lo que representa aproximadamente el 5,2% del mercado mundial. La inversión de apoyo liderada por el gobierno y la creciente infraestructura de IA impulsarán el crecimiento del mercado del país.

Mercado de unidades de distribución de refrigerante de China

Se prevé que el mercado de China seguirá siendo dominante en Asia Pacífico en 2026, con ingresos que alcanzarán los 230 millones de dólares, lo que representa aproximadamente el 9,2 % de las ventas mundiales.

Mercado de unidades de distribución de refrigerante de la ASEAN

El mercado de la ASEAN alcanzará los 140 millones de dólares, lo que representa aproximadamente el 5,4% de los ingresos.

Sudamerica

El mercado de CDU de América del Sur está surgiendo gradualmente a medida que las instalaciones de colocación regionales se expanden y las empresas modernizan la infraestructura de TI. Si bien las densidades de rack siguen siendo más bajas en comparación con otras regiones, la creciente adopción de la nube y las iniciativas de preparación de la IA están impulsando implementaciones selectivas de refrigeración líquida.

Medio Oriente y África

Medio Oriente y África están siendo testigos de una creciente demanda de la CDU impulsada por programas soberanos de inteligencia artificial y proyectos de infraestructura digital a gran escala. Los Emiratos Árabes Unidos y Arabia Saudita están invirtiendo fuertemente en centros de datos de hiperescala y preparados para IA como parte de estrategias de diversificación económica. Las altas temperaturas ambiente requieren además soluciones eficientes de refrigeración líquida. El desarrollo de proyectos totalmente nuevos ofrece grandes oportunidades para implementaciones de CDU centralizadas y de alta capacidad.

Mercado de unidades de distribución de refrigerante GCC

El mercado del CCG alcanzó los 500 millones de dólares en 2026, lo que representa aproximadamente el 1,9% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Inversiones en tecnología y modelos de prestación global que fortalecen la expansión de servicios transfronterizos

Los actores clave en el mercado de Unidades de distribución de refrigerante (CDU) se centran principalmente en la innovación, la escalabilidad y la integración del ecosistema para fortalecer su posicionamiento competitivo. Las empresas están desarrollando CDU de alta capacidad optimizadas para IA capaces de admitir implementaciones de varios megavatios para satisfacer las crecientes densidades de energía de los racks en los centros de datos de hiperescala. Las soluciones de refrigeración modulares y prefabricadas están ganando importancia, lo que permite una implementación más rápida y una complejidad reducida en el sitio. Las asociaciones estratégicas con fabricantes de GPU y OEM de servidores están ayudando a los proveedores a alinear los diseños de CDU con los requisitos térmicos en evolución a nivel de chip.

Muchos actores también están ampliando las capacidades de fabricación regional para mitigar los riesgos de la cadena de suministro y mejorar los plazos de entrega. Integración de sistemas inteligentes de monitoreo, detección de fugas ymantenimiento predictivocaracterísticas se está convirtiendo en un diferenciador clave.

- Por ejemplo, en septiembre de 2025, Johnson Controls presentó su cartera de refrigeración líquida Silent-Aire junto con una nueva plataforma CDU y una amplia gama de capacidades de refrigeración.

LISTA DE EMPRESAS CLAVE DE UNIDADES DE DISTRIBUCIÓN DE REFRIGERANTE PERFILADAS

- Vertiv(A NOSOTROS.)

- Schneider Electric (Francia)

- Johnson Controls (EE.UU.)

- Transportador(A NOSOTROS.)

- Fabricación Modine (EE. UU.)

- pila líquida(A NOSOTROS.)

- Sistemas CooIIT (Canadá)

- nVent Electric (EE. UU.)

- Flex (Singapur)

- Corporación Boyd(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Boyd Corporation duplicó con creces su capacidad de fabricación de refrigeración líquida en México para fortalecer las capacidades de producción para infraestructura de IA, hiperescala y centros de datos de colocación.

- Noviembre de 2025:Carrier lanzó una nueva familia de unidades de distribución de refrigerante bajo su plataforma QuantumLeap™ para respaldar infraestructuras de centros de datos refrigerados por líquido a gran escala.

- Octubre de 2025:KSTAR presentó su solución CDU de próxima generación como parte de su cartera de refrigeración líquida LiquiX dirigida a centros de datos de IA.

- Octubre de 2025:Boyd Corporation presentó el ROL4000, una CDU de alta capacidad de 2 MW diseñada para aplicaciones a gran escala.centro de datos de IAaplicaciones de refrigeración.

- Septiembre 2025:Johnson Controls amplió su cartera de refrigeración líquida Silent-Aire con plataformas CDU escalables diseñadas para entornos de centros de datos impulsados por IA.

COBERTURA DEL INFORME

El análisis del mercado global de unidades de distribución de refrigerante incluye un estudio integral del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, tipo de implementación, capacidad de refrigeración, usuario final y región |

| Por tipo |

|

| Por tipo de implementación |

|

| Por usuario final |

|

| Por capacidad de enfriamiento |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.240 millones de dólares en 2025 y se prevé que alcance los 7.380 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 860 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,3% durante el período previsto.

Por tipo, las CDU de líquido a líquido dominan los ingresos del mercado.

La expansión de la IA a hiperescala y el aumento de la densidad informática de la IA impulsan el crecimiento del mercado.

Vertiv, Boyd Corporation, Modine Manufacturing, son los principales actores del mercado global.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados