Tamaño del mercado de cambiadores de fase digitales, participación y análisis de la industria, por número de canales (canal único y multicanal), por aplicación (sistemas de radar, sistemas de guerra electrónica, sistemas de comunicación, equipos de prueba y medición y aeroespacial y de defensa), por potencia de salida (baja potencia (por debajo de 1 W), potencia media (1-10 W) y alta potencia (por encima de 10 W)), por tipo de cambio de fase (desplazador de fase analógico, cambiador de fase digital y cambiador de fase con retardo de tiempo), por rango de frecuencia (0-3 GHz, 3-6 GHz, 6-12 GHz,

(Oferta válida hasta 15th Aug 2026)

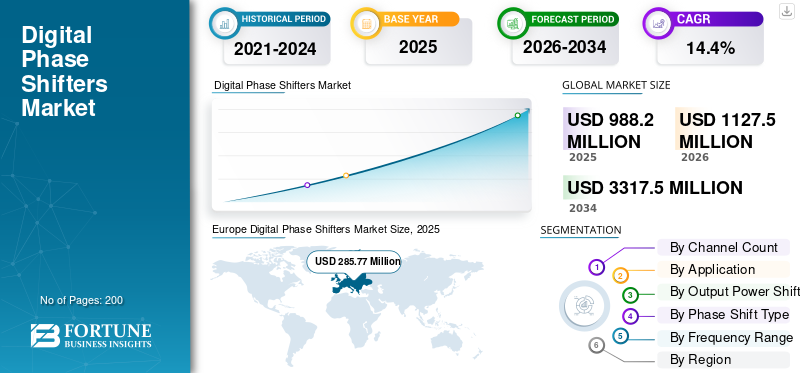

Tamaño del mercado de cambiadores de fase digitales y perspectivas futuras

El tamaño del mercado mundial de cambiadores de fase digitales se valoró en 988,2 millones de dólares en 2025. Se prevé que el mercado crezca de 1.127,5 millones de dólares en 2026 a 3.317,5 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,4% durante el período previsto.Europa dominó el mercado de los desfasadores digitales, con una cuota de mercado del 28,86% en 2025.

Los desfasadores digitales son un segmento crítico del mercado de la electrónica de RF y microondas, ya que permiten un control preciso de la fase de la señal en aplicaciones como antenas de matriz en fase, sistemas de radar y telecomunicaciones. Estos dispositivos ajustan la fase de las señales de RF digitalmente, ofreciendo ventajas sobre sus homólogos analógicos, como mayor precisión, programabilidad e inmunidad a las variaciones de temperatura, lo que los hace ideales para la formación de haces en estaciones base 5G y comunicaciones por satélite. El mercado prospera gracias a la creciente demanda de los sectores de defensa de radares avanzados y guerra electrónica, donde la dirección del haz mejora el seguimiento de objetivos y la resistencia a las interferencias. En el sector aeroespacial, apoyanaviónicay cargas útiles satelitales, mientras que los ADAS automotrices las aprovechan para evitar colisiones basadas en radar y control de crucero adaptativo.

Los actores clave incluyen Analog Devices, Inc. (EE. UU.), Murata Manufacturing Co., Ltd. (Japón), Qorvo, Inc. (EE. UU.), Texas Instruments Incorporated (EE. UU.), NXP Semiconductors (Países Bajos) y Mercury Systems (EE. UU.), que dominan a través de su experiencia en RF y sus innovaciones en sistemas de matriz en fase.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de cambiadores de fase digitales

- Tamaño del mercado en 2025: 988,2 millones de dólares

- Tamaño del mercado 2026: USD 1.127,5 millones

- Tamaño del mercado previsto para 2034: 3.317,5 millones de dólares

- CAGR: 14,4% entre 2026 y 2034

- Europa dominó el mercado de los desfasadores digitales con una participación del 28,86% en 2025.

- Se proyecta que el segmento multicanal crecerá a una tasa compuesta anual del 14,2% durante el período previsto.

- Se espera que el segmento de sistemas de guerra electrónica se expanda a una tasa compuesta anual del 15,7% durante el período previsto.

Europa

Europa lideró el mercado con 285,27 millones de dólares en 2025.

América del norte

Se prevé que América del Norte alcance los 351,2 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 391,2 millones de dólares en 2026 con una tasa compuesta anual del 15,1%.

A NOSOTROS

El mercado se estima en 304,3 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 66,0 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE CAMBIADORES DE FASE DIGITALES

Las innovaciones en formación de haces están dando forma a la evolución del mercado

Un cambio hacia arquitecturas integradas y programables mejora la adaptabilidad de las antenas en fase y los sistemas definidos por software. Centrarse en la miniaturización y la eficiencia energética respalda la implementación en dispositivos compactos como IoT y dispositivos portátiles. La expansión hacia la realidad aumentada y el control adaptativo impulsado por IA amplía las aplicaciones. Los materiales avanzados mejoran la confiabilidad para usos de radar y telecomunicaciones de alta frecuencia.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de 5G y tecnologías inalámbricas avanzadas para impulsar el crecimiento del mercado

La proliferación de 5G y de tecnologías inalámbricas avanzadas requiere un control de fase preciso para la formación de haces, lo que impulsa la demanda de desfasadores digitales en la infraestructura de telecomunicaciones. Avances en sistemas de radar para defensa ycomunicaciones por satéliterequieren una dirección confiable del haz, lo que acelera aún más la adopción. El crecimiento de las aplicaciones de guerra electrónica y ADAS para automóviles aumenta la demanda de una gestión eficiente de la señal de RF, fomentando el impulso del mercado. La miniaturización de semiconductores reduce los costos, lo que permite una integración más amplia entre sectores. Esto impulsa el crecimiento del mercado de cambiadores de fase digitales.

RESTRICCIONES DEL MERCADO

Los altos costos limitan la accesibilidad, lo que obstaculiza el crecimiento del mercado

Los elevados gastos de fabricación de componentes sofisticados restringen su adopción por parte de empresas más pequeñas y mercados emergentes. Los procesos de producción complejos aumentan las barreras a la escalabilidad y la entrada. Las vulnerabilidades de la cadena de suministro exacerban las presiones sobre los precios, lo que dificulta un despliegue generalizado. Estos factores consolidan el mercado entre actores establecidos con amplios recursos.

OPORTUNIDADES DE MERCADO

La infraestructura, la autonomía, la innovación y los cambios de políticas brindan oportunidades de crecimiento

La construcción de infraestructura en regiones en desarrollo para telecomunicaciones y defensa crea demanda de componentes de alta frecuencia. Los programas espaciales y de autonomía automotriz en Asia Pacífico y América Latina ofrecen un potencial sin explotar. Las innovaciones tecnológicas en materiales permiten soluciones rentables y de alto rendimiento. Las inversiones en políticas y los cambios geopolíticos favorecen el crecimiento de las aplicaciones estratégicas.

DESAFÍOS DEL MERCADO

Las complejidades del diseño obstaculizan el rendimiento y desafían el crecimiento del mercado

Lograr una alta precisión a frecuencias elevadas requiere una ingeniería compleja, que puede provocar pérdidas de señal y errores de fase. La integración en sistemas existentes plantea problemas de compatibilidad y ciclos de desarrollo prolongados. Las sensibilidades ambientales, como las fluctuaciones de temperatura, comprometen la confiabilidad. La falta de estandarización de la industria complica la interoperabilidad y la innovación.

Análisis de segmentación

Por recuento de canales

El segmento de canal único domina debido a las plataformas heredadas y los sistemas sensibles a los costos

Según el número de canales, el mercado se segmenta en canal único y multicanal.

Se prevé que el segmento de canal único represente la mayor cuota de mercado. La demanda de laboratorios, actualizaciones de radares heredados y plataformas sensibles a los costos que necesitan un control de haz simple se mantiene constante. Los compradores prefieren una integración rápida, una lista de materiales baja y una calibración determinista donde la complejidad multicanal no está justificada.

Se prevé que el segmento multicanal aumente con una tasa compuesta anual del 14,2% durante el período previsto.

Por aplicación

El segmento de sistemas de radar se está expandiendo debido a la modernización de AESA y la lucha contra los UAS

Según la aplicación, el mercado se segmenta en sistemas de radar,guerra electrónicasistemas, sistemas de comunicación, equipos de prueba y medición, y aeroespacial y de defensa.

En 2025, el segmento de sistemas de radar dominaba el mercado mundial. El crecimiento de este segmento está impulsado por la modernización de AESA, la lucha contra los UAS, la defensa aérea, la vigilancia naval y las mejoras en el control de incendios. El cambio de fase digital permite haces ágiles, lóbulos laterales bajos y actualizaciones rápidas en entornos de amenazas densas.

Se prevé que el segmento de sistemas de guerra electrónica crezca a una tasa compuesta anual del 15,7% durante el período previsto.

Por potencia de salida

La fuerte demanda de las aplicaciones Phased-Array y SATCOM impulsa el crecimiento del segmento de potencia media (1-10W)

Según la potencia de salida, el mercado se segmenta en potencia baja (menos de 1 W), potencia media (1-10 W) y potencia alta (más de 10 W).

Se prevé que el segmento de potencia media (1-10W) tenga una cuota de mercado dominante durante el período previsto. La demanda está impulsada por los front-ends de matriz en fase, el rango de equilibrio y los límites térmicos. Se adapta a la mayoría de los mosaicos AESA, terminales SATCOM y radios de alta potencia donde la eficiencia, la linealidad y la confiabilidad son importantes.

Se prevé que el segmento de alta potencia (superior a 10 W) crezca a una tasa compuesta anual elevada del 15,3 % durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de cambio de fase

La demanda de desfasadores digitales está aumentando debido a que las matrices modernas se están moviendo hacia la formación de haces definida por software

Según el tipo de cambio de fase, el mercado se segmenta en desfasador analógico, desfasador digital y desfasador de retardo de tiempo.

El segmento de desfasador digital dominó con la mayor cuota de mercado. La demanda se acelera a medida que los sistemas cambian hacia la formación de haces definida por software y la calibración de circuito cerrado. El control digital mejora la repetibilidad, el rendimiento de la producción y la reconfiguración del campo, que son fundamentales para el radar AESA, EW y SATCOM multihaz.

Además, se espera que el segmento de desfasadores de retardo crezca a una tasa compuesta anual del 14,2% durante el período previsto.

Por rango de frecuencia

La demanda de 6 a 12 GHz está creciendo debido al radar centrado en la banda X y los programas de detección están escalando

Según el rango de frecuencia, el mercado se segmenta en 0-3 GHz, 3-6 GHz, 6-12 GHz, 12-18 GHz, 18-26 GHz y más de 26 GHz.

El segmento de 6-12 GHz tenía la mayor cuota de mercado de desfasadores digitales. La banda X domina muchos radares y sensores, mientras que los enlaces de defensa y SATCOM de banda media se expanden. Este rango equilibraantenatamaño, propagación y resolución, impulsando implementaciones de volumen.

Además, se prevé que las bandas superiores a 26 GHz crezcan a una tasa compuesta anual del 17,9% durante el período previsto.

Perspectivas regionales del mercado de cambiadores de fase digitales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

Europe Digital Phase Shifters Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa mantuvo la participación dominante en 2024, valorada en 252,04 millones de dólares, y también mantuvo la participación líder en 2025, con 285,27 millones de dólares. La demanda está impulsada por la recapitalización de la defensa aérea, las actualizaciones de AESA y el impulso de la capacidad soberana a través del radar, la guerra electrónica y las comunicaciones seguras. Las realidades del control de las exportaciones y la localización de la cadena de suministro están aumentando el abastecimiento nacional y los despliegues de arreglos en fase multibanda.

Mercado de cambiadores de fase digitales del Reino Unido

Se estima que el mercado del Reino Unido alcanzará una valoración de 63,0 millones de dólares en 2026, lo que representa una tasa compuesta anual del 14,1% durante el período previsto. La demanda está impulsada por las actualizaciones de la vigilancia aérea y marítima, las necesidades de protección electrónica y los requisitos de interoperabilidad aliados. Las adquisiciones favorecen a los proveedores probados, pero la modernización de los sistemas en fase y las comunicaciones seguras sustentan la adopción constante del desfasador digital.

Mercado de cambiadores de fase digitales de Alemania

Se prevé que el mercado de Alemania alcance alrededor de 68,9 millones de dólares en 2026. La demanda aumenta con la defensa aérea y antimisiles integrada, las actualizaciones de los radares terrestres y las comunicaciones tácticas seguras. Una base industrial sólida y el énfasis en las cadenas de suministro soberanas impulsan las arquitecturas multicanal y las interfaces de RF de mayor rendimiento.

América del norte

Se estima que América del Norte alcanzará los 351,2 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. La demanda de desfasadores digitales está impulsada por la modernización sostenida de los radares de defensa/EW, la adquisición resiliente de SATCOM y la integración de gran volumen en plataformas AESA. Los proveedores maduros, la cultura de creación rápida de prototipos y la estabilidad de la financiación de los programas mantienen la aceleración de la adopción digital multicanal.

Mercado de cambiadores de fase digitales de EE. UU.

Teniendo en cuenta el fuerte aporte de América del Norte y el dominio estadounidense en la región, se espera que el mercado estadounidense alcance los 304,3 millones de dólares en 2026, lo que representa aproximadamente el 14,7% de las ventas globales. La demanda está sustentada por grandes programas de radar y guerra electrónica de AESA, actualizaciones en plataformas navales y aéreas y terminales SATCOM de alta gama. La infraestructura de prueba avanzada y los ciclos de campo rápidos favorecen el control de fase digital, multicanal y estrechamente calibrado.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa de crecimiento del 15,1% durante el período previsto, que es la tercera más alta entre todas las regiones, y alcanzará una valoración de 391,2 millones de dólares en 2026. La demanda se está expandiendo más rápidamente a medida que los ejércitos regionales aumentan la vigilancia aérea y marítima, la lucha contra los UAS y las capacidades de ataque electrónico. Los ecosistemas de fabricación sólidos, la creciente adopción de SATCOM y los cronogramas de modernización agresivos están acelerando los volúmenes de desfasadores digitales y la adopción de mayor frecuencia.

Mercado de cambiadores de fase digitales de Japón

La cuota de mercado de Japón en 2026 se estima en alrededor de 66,0 millones de dólares, registrando una tasa compuesta anual del 14,4% durante el período previsto. La demanda está impulsada por la conciencia del dominio marítimo y la defensa aérea.Radaractualización y modernización de las comunicaciones seguras. Los altos estándares de confiabilidad y los ecosistemas electrónicos avanzados favorecen los desfasadores digitales compactos y de baja deriva para arquitecturas densas de matriz en fase.

Mercado de cambiadores de fase digitales de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 140,5 millones de dólares. La demanda aumenta mediante el rápido despliegue de radares en fase, sistemas de guerra electrónica y terminales SATCOM. La gran capacidad de fabricación nacional y los altos volúmenes de sistemas aceleran la integración multicanal y la expansión a rangos de frecuencia más altos.

Mercado de cambiadores de fase digitales de la India

El mercado indio en 2026 se estima en unos 72,8 millones de dólares. La demanda se acelera debido a los programas autóctonos de radar/EW, la expansión de la defensa aérea y los crecientes segmentos terrestres de SATCOM. La adquisición en el país y la modernización de la plataforma impulsan la integración local de desfasadores digitales en múltiples bandas de frecuencia.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. Se espera que estas regiones experimenten un crecimiento moderado en este mercado durante el período previsto. Se espera que el mercado de Oriente Medio, África y América Latina alcance una valoración de 33,7 millones de dólares y 26,8 millones de dólares en 2026. La demanda está impulsada por la frontera.seguridad, adquisiciones de defensa aérea e infraestructura terrestre SATCOM emergente. Las compras se basan en programas y son desiguales, pero la creciente percepción de amenazas y las asociaciones de montaje localizadas amplían constantemente los despliegues de sistemas en fase.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave aceleran la innovación mientras las necesidades de seguridad superan a las soluciones

Analog Devices, Inc. (EE. UU.) lidera con circuitos integrados de RF de precisión y desfasadores programables para radar y formación de haces 5G, aprovechando décadas de experiencia analógica. Murata Manufacturing Co., Ltd. (Japón) destaca en componentes compactos de base cerámica, ideales para infraestructuras de telecomunicaciones y módulos de radar automotrices. Qorvo, Inc. (EE. UU.) domina las soluciones GaAs/GaN de alta potencia para aplicaciones satelitales y de defensa, enfatizando el rendimiento de bajas pérdidas. Texas Instruments Incorporated (EE.UU.) ofrece controladores versátiles y rentables integrados en plataformas DSP más amplias para arreglos en fase. NXPSemiconductores(Países Bajos) se centra en palancas de cambio de conectividad IoT y de nivel automotriz con sólidas características de seguridad. Mercury Systems (EE.UU.) se especializa en sistemas robustos para la guerra aeroespacial y electrónica, proporcionando subsistemas de radar llave en mano. Estas empresas impulsan la innovación a través de I+D, asociaciones e integración vertical, capturando una importante participación de mercado a través de una precisión de fase y escalabilidad superiores.

LISTA DE EMPRESAS CLAVE DE CAMBIADORES DE FASE DIGITALES PERFILADAS

- Dispositivos analógicos, Inc.(A NOSOTROS.)

- Murata Manufacturing Co., Ltd. (Japón)

- Qorvo, Inc.(A NOSOTROS.)

- Texas Instruments Incorporated (EE.UU.)

- Semiconductores NXP (Países Bajos)

- Sistemas Mercury (EE. UU.)

- Soluciones Tecnológicas MACOM(A NOSOTROS.)

- Crane Aeroespacial y Electrónica (EE. UU.)

- Narda-MITEQ(A NOSOTROS.)

- Productos de microondas Astra Limited (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:OCCAR firmó un acuerdo de cofinanciación para REACT II, un programa de ataque electrónico liderado por Indra y respaldado por siete países europeos.

- Septiembre de 2025:Safran Electronics & Defense y Rheinmetall Electronics firmaron un nuevo acuerdo marco en DSEI Londres para profundizar la cooperación a largo plazo, simplificar las adquisiciones y respaldar los próximos proyectos conjuntos.

- Agosto2025:BEL y Centum Electronics firmaron un MoU para diseñar, desarrollar y fabricar conjuntamente módulos, subsistemas y sistemas electrónicos avanzados para la defensa, centrados en EW, radar y seguridad.comunicaciones militares.

- Febrero de 2025:Rafael y Centum Electronics firmaron un acuerdo de trabajo en equipo para trabajar juntos en el dominio del espectro, el conocimiento de la situación del espectro y las suites de inteligencia/apoyo a la toma de decisiones basadas en inteligencia artificial para las Fuerzas Armadas de la India.

- Diciembre de 2024:Mitsubishi Electric firmó un MoU con Bharat Electronics Limited (BEL) y MEMCO Associates (India) para explorar oportunidades comerciales conjuntas en áreas seleccionadas de defensa y espacio.

COBERTURA DEL INFORME

El informe de mercado de cambiadores de fase digitales presenta una instantánea clara del tamaño del mercado y pronósticos futuros en todos los segmentos principales. Desglosa el motor de la demanda, qué está acelerando la adopción, qué la está desacelerando, dónde están las mayores oportunidades y qué tendencias probablemente dirigirán el mercado a través de la ventana de pronóstico. Para explicar el comportamiento competitivo, aplica las Cinco Fuerzas de Porter para medir la intensidad de la rivalidad y el poder de negociación tanto de proveedores como de compradores. También evalúa los ciclos de modernización y actualización que pueden aumentar los ingresos del mercado posventa y realiza un seguimiento de acciones competitivas clave, como asociaciones, acuerdos estratégicos, fusiones y adquisiciones, y otros desarrollos importantes. El informe contrasta la presencia regional en las principales geografías y concluye con un panorama competitivo que incluye estimaciones.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,4% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por número de canales, por aplicación, por potencia de salida, por tipo de cambio de fase, por rango de frecuencia y región |

| Por recuento de canales |

|

| Por aplicación |

|

| Por potencia de salida |

|

| Por tipo de cambio de fase |

|

| Por rango de frecuencia |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 988,2 millones de dólares en 2025 y se prevé que alcance los 3.317,5 millones de dólares en 2034.

En 2025, el valor de mercado europeo se situó en 285,27 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,4% durante el período previsto.

Se espera que el segmento de canal único domine el mercado.

La creciente demanda de 5G y tecnologías inalámbricas avanzadas son los factores clave que impulsan el crecimiento del mercado.

Analog Devices, Inc. (EE.UU.), Murata Manufacturing Co., Ltd. (Japón), Qorvo, Inc. (EE.UU.), Texas Instruments Incorporated (EE.UU.), NXP Semiconductors (Países Bajos), Mercury Systems (EE.UU.) son algunos de los principales actores del mercado global.

Europa dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados