Tamaño del mercado de logística ecológica, participación y análisis de la industria, por modo de transporte (transporte por carretera, carga {ferrocarril, marítimo, aéreo} y transporte intermodal), por tipo de servicio (servicios de transporte ecológico, almacenamiento ecológico, logística inversa, otros), por industria de uso final (minorista, manufactura, atención médica y bienes de consumo), por adopción de tecnología (vehículos eléctricos de combustible, inteligencia artificial y software de optimización de rutas, IoT y sistemas de seguimiento inteligentes), por modelo de negocio (operacio

Tamaño del mercado de logística verde y perspectivas futuras

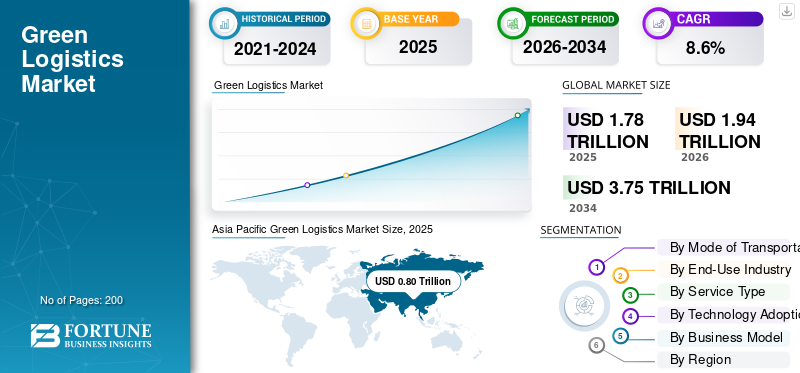

El tamaño del mercado mundial de logística verde se valoró en 1,78 billones de dólares en 2025. Se prevé que el mercado crezca de 1,94 billones de dólares en 2026 a 3,75 billones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,6% durante el período previsto. Asia Pacífico dominó el mercado de la logística verde con una cuota de mercado del 44,94% en 2025.

La logística verde se refiere a prácticas ambientalmente sostenibles de transporte, almacenamiento y cadena de suministro centradas en reducir las emisiones de carbono, mejorar la eficiencia energética, minimizar los residuos y promover tecnologías ecológicas para apoyar el movimiento de mercancías responsable y de bajo impacto. El crecimiento del mercado está impulsado por estrictas regulaciones sobre emisiones, crecientes compromisos corporativos ESG, expansión de la demanda de comercio electrónico, electrificación de flotas, almacenamiento con energía renovable, optimización de rutas digitales y crecientes inversiones en infraestructura de transporte con bajas emisiones de carbono a nivel mundial.

Los principales actores del mercado incluyen DHL Group, UPS, FedEx, DB Schenker, Maersk y XPO Logistics. Estas empresas compiten a través de la electrificación de flotas, plataformas de seguimiento de carbono, almacenamiento sostenible, optimización de rutas impulsada por inteligencia artificial y soluciones de transporte de bajas emisiones.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE LOGÍSTICA VERDE Conclusiones clave

- Tamaño del mercado en 2025: 1,78 billones de dólares

- Tamaño del mercado en 2026: 1,94 billones de dólares

- Tamaño del mercado previsto para 2034: 3,75 billones de dólares

- CAGR: 8,6% entre 2026 y 2034

- Asia Pacífico dominó el mercado de la logística verde con una cuota de mercado del 44,94% en 2025.

- Se proyecta que el segmento de carga aérea se expandirá a una tasa compuesta anual del 10,9% durante el período previsto.

- Se proyecta que el segmento minorista y de comercio electrónico se expandirá a una tasa compuesta anual del 10,4% durante el período previsto.

Asia Pacífico

Asia Pacífico lideró el mercado global con una participación del 44,94% en 2025 y se prevé que registre el crecimiento más rápido durante el período previsto, respaldado por una rápida industrialización y la expansión de las actividades de comercio electrónico.

Europa

Europa ocupó la segunda mayor cuota de mercado y se prevé que crecerá a una tasa compuesta anual del 8,7% hasta 2034, impulsada por estrictas políticas de reducción de carbono e inversiones en transporte sostenible.

Sudeste Asiático

Los mercados emergentes del sudeste asiático están presenciando una mayor adopción de vehículos comerciales eléctricos, infraestructura logística inteligente e instalaciones de almacenamiento con energía renovable.

A NOSOTROS.

El mercado se está beneficiando de inversiones en soluciones logísticas sostenibles, modernización de la cadena de suministro e iniciativas de reducción de emisiones.

Japón

Se estima que el mercado alcanzará aproximadamente 0,10 billones de dólares en 2026, lo que representa alrededor del 5,0% de los ingresos globales, respaldado por la automatización, proyectos de transporte impulsados por hidrógeno e iniciativas de neutralidad de carbono.

Leer más

TENDENCIAS DEL MERCADO DE LOGÍSTICA VERDE

Acelerar la electrificación y la adopción de combustibles alternativos remodelar las operaciones logísticas

Una de las principales tendencias del mercado es la rápida adopción de vehículos eléctricos (EV), hidrógenopila de combustiblecamiones y flotas propulsadas por biocombustibles. Los proveedores de logística están invirtiendo cada vez más en soluciones de transporte bajas en emisiones para alinearse con los objetivos de sostenibilidad corporativa y los marcos regulatorios en evolución. La electrificación de flotas, combinada con almacenes con energía renovable, está transformando las redes de la cadena de suministro. Este cambio está influyendo significativamente en las tendencias del mercado, mejorando el posicionamiento de la marca y contribuyendo al crecimiento del mercado a largo plazo en las economías desarrolladas y emergentes.

- En enero de 2026, Maersk comenzó a implementar camiones eléctricos Volvo de última generación en 14 países para reducir las emisiones logísticas de CO₂ y apoyar la descarbonización de las operaciones de transporte por carretera, a pesar de los mayores costos iniciales y los tiempos de carga más largos, alineándose con su objetivo de cero emisiones netas para 2040 y al mismo tiempo ayudando a los clientes a reducir las emisiones de Alcance 1-3 a través de soluciones escalables de transporte por vehículos eléctricos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Regulaciones ambientales estrictas y objetivos de sostenibilidad corporativa para impulsar la expansión del mercado

Los mandatos gubernamentales sobre emisiones de carbono, estándares de eficiencia en el consumo de combustible y transparencia en la presentación de informes son factores clave que aceleran la adopción del producto. Políticas como los impuestos al carbono, los límites a las emisiones y los requisitos de adquisiciones sostenibles están obligando a las empresas a hacer una transición hacia prácticas de transporte y almacenamiento ecológicas. Además, las corporaciones multinacionales están integrando compromisos ESG en las cadenas de suministro, impulsando la inversión en energía renovable e infraestructura logística sostenible. Estas presiones regulatorias y corporativas están preparadas para respaldar firmemente el crecimiento del mercado de logística verde durante el período previsto.

- En febrero de 2026, los legisladores de Nueva York aprobaron la Ley de Responsabilidad de Datos Corporativos Climáticos, que exige que las empresas con más de mil millones de dólares en ingresos revelen anualmente las emisiones de gases de efecto invernadero de Alcance 1, Alcance 2 y Alcance 3. La presentación de informes por fases comenzaría en 2027 y 2028 para impulsar la transparencia climática y la supervisión regulatoria.

RESTRICCIONES DEL MERCADO

Alta inversión de capital inicial para limitar la rápida adopción de infraestructura verde

A pesar del fuerte potencial de crecimiento del mercado, los sustanciales costos iniciales asociados con la electrificación de flotas, la infraestructura de carga, la automatización de almacenes y la integración de energías renovables siguen siendo una limitación importante. Los proveedores de logística pequeños y medianos a menudo enfrentan limitaciones financieras al realizar la transición de operaciones convencionales a alternativas sostenibles. El mayor costo de adquisición de los camiones eléctricos y los sistemas digitales avanzados ralentiza su adopción, especialmente en las regiones en desarrollo. Esta barrera financiera afecta la demanda general de productos y retrasa la penetración uniforme en el mercado.

OPORTUNIDADES DE MERCADO

La creciente expansión del comercio electrónico creará oportunidades para una entrega sostenible en la última milla

La continua expansión de las plataformas de comercio electrónico está creando importantes oportunidades para los proveedores de logística verde. Los crecientes volúmenes de paquetes y las redes de entrega urbana están fomentando la adopción de camionetas eléctricas, bicicletas de carga y optimización de rutas habilitadas por inteligencia artificial para operaciones eficientes de entrega de última milla. Los consumidores prefieren cada vez más opciones de entrega ambientalmente responsables, lo que fortalece la demanda de servicios logísticos bajos en emisiones. Este comportamiento cambiante del consumidor presenta sólidas perspectivas de crecimiento del mercado y amplía la participación de mercado para las empresas que ofrecen soluciones sostenibles.

- En febrero de 2026, DHL Group y JD.com firmaron un memorando de entendimiento en Beijing para apoyar la expansión de las marcas alemanas en China y Europa, aprovechando la red logística global de DHL y la de JD.com.plataformas de comercio electrónicoproporcionar cumplimiento transfronterizo integrado, esquemas de importación preferenciales y acceso al mercado para soluciones fluidas de la cadena de suministro.

DESAFÍOS DEL MERCADO

Brechas de infraestructura y redes de carga limitadas para desafiar la implementación escalable

Un desafío clave en el mercado es la disponibilidad desigual de infraestructura de carga y combustibles alternativos en varias regiones. Las redes de carga públicas limitadas, las limitaciones de capacidad de la red y las instalaciones de repostaje de hidrógeno inconsistentes obstaculizan el despliegue de flotas a gran escala. Los operadores logísticos deben planificar cuidadosamente las rutas y operaciones teniendo en cuenta las limitaciones de la infraestructura, lo que aumenta la complejidad operativa. Estas limitaciones crean incertidumbre durante el período de pronóstico y requieren inversiones público-privadas coordinadas para garantizar un crecimiento del mercado sostenible y escalable.

Análisis de segmentación

Por modo de transporte

Ampliar los volúmenes de comercio mundial y la rentabilidad para fortalecer el liderazgo en el segmento de transporte marítimo

Según el modo de transporte, el mercado se segmenta en transporte por carretera, transporte ferroviario, transporte marítimo, transporte aéreo y transporte intermodal.

El segmento de transporte marítimo domina la cuota de mercado de la logística verde debido a su rentabilidad en el transporte a granel y a sus menores emisiones de carbono por tonelada-kilómetro en comparación con el transporte aéreo. Los crecientes volúmenes de comercio internacional, la contenedorización y la adopción de combustibles marinos más limpios, como el GNL y los biocombustibles, respaldan el crecimiento sostenido del mercado. Las compañías navieras están invirtiendo cada vez más en buques energéticamente eficientes y optimización de rutas digitales, fortaleciendo la demanda y la participación de mercado a largo plazo.

Se proyecta que el segmento de carga aérea se expandirá a una tasa compuesta anual del 10,9% durante el período previsto. El aumento del comercio electrónico transfronterizo, la demanda de entregas urgentes y las inversiones encombustible de aviación sostenible (SAF)y los programas de compensación de carbono están acelerando la transformación verde en las operaciones de carga aérea.

- En febrero de 2026, DSV presentó una hoja de ruta integral de descarbonización para reducir las emisiones logísticas en carreteras, mar y aire, apuntando a cero emisiones netas para 2050 con recortes provisionales del 50% para el Alcance 1/2 y del 30% para el Alcance 3 para 2030. La hoja de ruta destaca el despliegue de combustible de aviación sostenible, biocombustibles y energía renovable ampliada en almacenes y flotas para respaldar operaciones de transporte más limpias y esfuerzos de descarbonización de la cadena de suministro de los clientes.

Por industria de uso final

Fuertes cadenas de suministro industrial y movimiento de carga a granel para reforzar el dominio del segmento industrial y de fabricación

Basado en la industria de uso final, el mercado está segmentado en comercio minorista y comercio electrónico, fabricación e industria, automoción, atención sanitaria yproductos farmaceuticosy bienes de consumo.

El segmento industrial y de fabricación tiene la mayor participación en el mercado debido al movimiento de alto volumen de materias primas, el transporte de carga a granel y las redes de producción globalizadas. Las operaciones industriales a gran escala requieren soluciones logísticas multimodales integradas, almacenamiento sostenible y sistemas de transporte eficientes en el consumo de combustible. La creciente adopción de marcos de informes de carbono y una gestión de flotas energéticamente eficiente respalda aún más el crecimiento constante del mercado y la demanda del mercado a largo plazo en todas las cadenas de suministro industriales.

Se proyecta que el segmento minorista y de comercio electrónico se expandirá a una tasa compuesta anual del 10,4% durante el período previsto. El rápido crecimiento de las compras en línea, las expectativas de entrega en el mismo día y la creciente adopción de flotas eléctricas de última milla están acelerando las inversiones en logística sostenible dentro de este segmento.

- En noviembre de 2025, China lanzó un programa nacional ecológico y ecológico.embalajeiniciativa para el comercio electrónico, que promueve materiales reciclables, reduce el uso de plástico, estandariza el tamaño de los paquetes y sistemas de seguimiento digital para reducir el desperdicio de envases y las emisiones de carbono en redes logísticas de comercio electrónico y minoristas en línea de gran volumen.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de servicio

Electrificación de flotas y soluciones de transporte de carga con bajas emisiones para impulsar la demanda de servicios de transporte ecológicos

Según el tipo de servicio, el mercado se segmenta en servicios de transporte ecológico, almacenamiento ecológico,embalaje verdesoluciones, logística inversa y servicios de consultoría y gestión de carbono.

El segmento de servicios de transporte ecológico domina el mercado, ya que el transporte representa la mayor parte de las emisiones de la cadena de suministro. Las empresas están dando prioridad a la electrificación de flotas, los combustibles alternativos, la optimización de rutas basada en inteligencia artificial y los sistemas de carga eficientes en el consumo de combustible para reducir la intensidad de carbono. Los sólidos mandatos regulatorios y los compromisos corporativos de descarbonización están acelerando las inversiones en soluciones de transporte sostenible, respaldando un crecimiento constante y ampliando la participación de mercado en las redes logísticas globales.

Se proyecta que el segmento de servicios de consultoría y gestión de carbono crecerá a una tasa compuesta anual del 11,9% durante el período previsto. Los crecientes requisitos de cumplimiento de ESG, los informes obligatorios de emisiones y los objetivos de cero emisiones netas con base científica están impulsando una mayor demanda de servicios de seguimiento de carbono, auditoría y asesoramiento sobre sostenibilidad.

- En febrero de 2026, Hapag-Lloyd y DSV ampliaron su asociación de descarbonización a través de un acuerdo que cubre 18.000 toneladas de transporte marítimo con reducción de carbono utilizando biocombustibles avanzados. La medida permitiría importantes reducciones de emisiones de Alcance 3 y respaldaría operaciones de transporte marítimo con bajas emisiones en las rutas comerciales mundiales.

Por adopción de tecnología

Iniciativas de electrificación de flotas a gran escala para impulsar el crecimiento del segmento de vehículos eléctricos y de combustible alternativo

Según la adopción de tecnología, el mercado se segmenta en vehículos eléctricos y de combustible alternativo, inteligencia artificial y software de optimización de rutas, automatización de almacenes ysistemas de gestión de energía, IoT y sistemas de seguimiento inteligentes, y plataformas de informes y seguimiento de carbono.

El segmento de vehículos eléctricos y de combustibles alternativos tiene la participación dominante, ya que la descarbonización del transporte sigue siendo el enfoque principal para los proveedores de logística. Las empresas están utilizando cada vez más camiones eléctricos con batería, vehículos con pila de combustible de hidrógeno y flotas propulsadas por biocombustibles para cumplir con las regulaciones de emisiones y los objetivos de sostenibilidad corporativa. Los incentivos gubernamentales, la disminución de los costos de las baterías y la expansión de la infraestructura fortalecen aún más el crecimiento del mercado y la demanda del mercado a largo plazo.

- En noviembre de 2025, Amazon Freight describió sus planes en la White Label World Expo para transformar el transporte minorista hacia la sostenibilidad aprovechando vehículos eléctricos y de bajas emisiones, optimización de rutas impulsada por inteligencia artificial y sistemas integrados de planificación de carga. La medida tenía como objetivo reducir el consumo de energía y las emisiones de carbono en las redes de última milla y de larga distancia, al tiempo que mejoraba la confiabilidad de la entrega y la eficiencia de costos para los socios minoristas.

Se proyecta que el segmento de plataformas de informes y seguimiento de carbono se expandirá a una tasa compuesta anual del 10,3% durante el período de pronóstico. Los crecientes requisitos de divulgación regulatoria, el monitoreo de emisiones de Alcance 3 y las iniciativas de transparencia ESG están acelerando la adopción de soluciones avanzadas de análisis y contabilidad de carbono digital.

Por modelo de negocio

Capacidades de servicios integrados y expansión de la red global para fortalecer el mercado de servicios ecológicos 3PL

Según el modelo de negocio, el mercado se segmenta en operaciones logísticas sostenibles internas, servicios ecológicos de logística de terceros (3PL), integradores sostenibles de logística de terceros (4PL), proveedores de logística verde basados en activos y plataformas de carga digitales/no basadas en activos.

El segmento de servicios ecológicos de logística de terceros (3PL) tiene la mayor participación de mercado debido a su experiencia integrada en transporte, almacenamiento y sostenibilidad. Las grandes empresas subcontratan cada vez más la logística a proveedores 3PL especializados que ofrecen electrificación de flotas, informes de carbono y optimización multimodal. Las redes globales establecidas, la infraestructura escalable y las plataformas digitales avanzadas permiten a los 3PL impulsar un crecimiento constante del mercado y capturar una demanda significativa del mercado.

Se proyecta que el segmento de plataformas de carga digitales/no basadas en activos crecerá a una tasa compuesta anual del 11,5% durante el período previsto. La creciente adopción de modelos de emparejamiento de carga impulsados por IA, seguimiento de emisiones en tiempo real y modelos de corretaje digital con pocos activos está acelerando las soluciones de logística ecológica basadas en plataformas.

- En diciembre de 2025, Zero Carbon Freight anunció avances en su plataforma Digital Spine, integrando datos de transporte en tiempo real, herramientas estandarizadas de medición de carbono y sistemas digitales interoperables para acelerar el seguimiento de emisiones, mejorar la transparencia de la cadena de suministro y respaldar operaciones de transporte escalables con bajas emisiones de carbono en las redes logísticas del Reino Unido.

Perspectivas regionales del mercado de logística verde

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Green Logistics Market Size, 2025 (USD Trillion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico lidera el mercado y se prevé que registre la CAGR más rápida durante el período previsto. La rápida industrialización, los crecientes volúmenes de comercio electrónico y los fuertes centros manufactureros orientados a la exportación en China, India, Japón y el Sudeste Asiático están acelerando la demanda del mercado. Los incentivos gubernamentales para vehículos comerciales eléctricos, las inversiones en puertos inteligentes y el almacenamiento de energía renovable están fortaleciendo el crecimiento del mercado. El creciente enfoque regulatorio en la reducción de emisiones y las plataformas de carga digitales respalda aún más la expansión de la participación de mercado regional.

- En febrero de 2026, DHL Group anunció nuevos hitos de sostenibilidad en Asia Pacífico, expandiéndosevehículo eléctricoflotas, aumentar el uso de combustible de aviación sostenible y ampliar las soluciones de almacenamiento neutras en carbono para reducir las emisiones y fortalecer las operaciones de la cadena de suministro con bajas emisiones de carbono en mercados regionales clave.

Mercado de logística verde de China

Se estima que el mercado chino alcanzará alrededor de 0,41 billones de dólares en 2026, lo que representa aproximadamente el 21,3% de los ingresos del mercado mundial. Las fuertes exportaciones manufactureras, la electrificación de flotas a gran escala, las inversiones en puertos inteligentes y las políticas de descarbonización respaldadas por los gobiernos impulsan el crecimiento sostenido del mercado y el dominio regional.

Mercado de logística verde de Japón

Se estima que el mercado japonés alcanzará alrededor de 0,10 billones de dólares en 2026, lo que representa aproximadamente el 5,0% de los ingresos del mercado mundial. Automatización avanzada,hidrógenoLos pilotos de transporte impulsados, los compromisos de neutralidad de carbono y los sistemas de carga urbanos eficientes respaldan una demanda estable del mercado y el liderazgo tecnológico.

Mercado de logística verde de la India

Se estima que el mercado de la India alcanzará alrededor de 0,09 billones de dólares en 2026, lo que representa aproximadamente el 4,8% de los ingresos del mercado mundial. La rápida expansión del comercio electrónico, la modernización de la infraestructura, los incentivos para la adopción de vehículos eléctricos y los corredores de carga exclusivos están acelerando el crecimiento del mercado al ritmo más rápido a nivel regional.

Europa

Europa tiene la segunda mayor cuota de mercado y se espera que crezca a una tasa compuesta anual del 8,7% durante el período previsto. Las estrictas regulaciones sobre carbono, el Pacto Verde de la UE y los mandatos de transporte sostenible son los principales impulsores del crecimiento del mercado. La alta adopción de camiones eléctricos, la electrificación del transporte de mercancías por ferrocarril y las iniciativas de combustible de aviación sostenible fortalecen la demanda del mercado. Los marcos avanzados de seguimiento de carbono y los compromisos ESG corporativos respaldan aún más las tendencias del mercado a largo plazo.

- En enero de 2026, IFA Forwarding destacó la acelerada transición logística verde de Europa, impulsada por las regulaciones climáticas de la UE, la expansión del transporte de carga multimodal,camión eléctricoadopción, electrificación ferroviaria y iniciativas de almacenamiento sostenible destinadas a reducir las emisiones del transporte y mejorar la eficiencia de la cadena de suministro.

Mercado de logística verde de Alemania

Se estima que el mercado alemán alcanzará alrededor de 0,09 billones de dólares en 2026, lo que representa aproximadamente el 4,5% de los ingresos del mercado mundial. Las fuertes exportaciones industriales, la electrificación del transporte ferroviario de mercancías, las estrictas regulaciones sobre emisiones y las inversiones corporativas impulsadas por ESG están reforzando la transformación sostenible de la cadena de suministro.

Mercado de logística verde del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,07 billones de dólares en 2026, lo que representa aproximadamente el 3,5% de los ingresos del mercado mundial. Los objetivos de emisiones netas cero, las iniciativas de combustible de aviación sostenible, las flotas urbanas de vehículos eléctricos y las plataformas de carga digitales están respaldando un crecimiento constante del mercado.

América del norte

América del Norte representa el tercer mercado más grande, impulsado por objetivos corporativos de descarbonización e incentivos federales para el transporte limpio. Estados Unidos y Canadá están siendo testigos de una mayor adopción de flotas de reparto eléctricas, soluciones ferroviarias intermodales y tecnologías de almacenamiento ecológicas. El crecimiento del comercio transfronterizo y del comercio electrónico respalda una demanda constante del mercado. Si bien la expansión de la infraestructura está en curso, las inversiones del sector privado y las regulaciones sobre informes de carbono están mejorando gradualmente el crecimiento del mercado y el posicionamiento competitivo de la participación en el mercado.

- En octubre de 2024, DHL Supply Chain y Diageo North America comenzaron a operar Nikola.hidrógenocamiones de celda de combustible en los EE. UU., con cero emisiones de escape y rango de conducción extendido, apoyando el transporte de carga sostenible y reduciendo la intensidad de carbono en las redes de distribución de bebidas.

Mercado de logística verde de EE. UU.

Se estima que el mercado estadounidense alcanzará un valor de alrededor de 0,35 billones de dólares en 2026, lo que representa aproximadamente el 17,9% de los ingresos del mercado mundial. Los incentivos federales para el transporte limpio, el despliegue de camiones eléctricos a gran escala, la expansión del transporte de carga intermodal y los compromisos de sostenibilidad corporativa impulsan una fuerte demanda del mercado.

Resto del mundo

El mercado en el resto del mundo está experimentando un crecimiento gradual, respaldado por la modernización de la infraestructura y la expansión de los corredores comerciales en América del Sur, Medio Oriente y África. Los gobiernos promueven cada vez más la integración de energías renovables y políticas de transporte sostenible. Aunque la adopción aún se encuentra en una etapa temprana en comparación con los mercados desarrollados, el aumento de las inversiones extranjeras, los proyectos de electrificación de puertos y las iniciativas de digitalización de la logística están contribuyendo a mejorar la demanda del mercado y el potencial de crecimiento del mercado a largo plazo.

- En septiembre de 2025, los reguladores de los EAU hicieron hincapié en el fortalecimiento de los marcos de financiación verde y las regulaciones vinculadas a la sostenibilidad para aumentar la confianza de los inversores, apoyando la infraestructura con bajas emisiones de carbono, los proyectos de energía renovable y el desarrollo logístico ambientalmente responsable alineado con los compromisos nacionales de emisiones netas cero.

PAISAJE COMPETITIVO

Actores clave de la industria

Las estrategias de descarbonización, las plataformas de carga digitales y la expansión de la red global definen la intensidad competitiva

El mercado está moderadamente fragmentado, con gigantes de la logística global y especialistas regionales compitiendo en sostenibilidad, escala y capacidades digitales. Actores clave como DHL Group, UPS, FedEx, DB Schenker, Maersk y XPO Logistics se centran en la electrificación de flotas, combustibles sostenibles, optimización de rutas impulsada por IA y plataformas de seguimiento de carbono. Las empresas fortalecen la competitividad a través del almacenamiento ecológico, la integración multimodal y ofertas de servicios alineados con ESG. Las asociaciones estratégicas, las inversiones en energía renovable y las adquisiciones de tecnología respaldan la expansión de la participación de mercado.

- En diciembre de 2025, DHL implementó sus ocho camiones pesados eléctricos de batería iniciales en virtud del acuerdo de alquiler de Hylane, respaldando operaciones de carga sin emisiones en Alemania, reduciendo las emisiones de CO2 y promoviendo el transporte eléctrico escalable de larga distancia dentro de su hoja de ruta de descarbonización.

LISTA DE EMPRESAS CLAVE DE LOGÍSTICA VERDE PERFILADAS

- Grupo DHL(Alemania)

- United Parcel Service (UPS) (EE. UU.)

- FedEx Corporation (EE.UU.)

- DB Schenker (Alemania)

- P. Moller–Maersk (Dinamarca)

- Kuehne+Nagel(Suiza)

- DSV A/S(Dinamarca)

- Logística CEVA(Francia)

- Participaciones de Nippon Express(Japón)

- XPO, Inc. (EE. UU.)

- H. Robinson Worldwide, Inc. (EE. UU.)

- Expeditors International de Washington, Inc. (EE.UU.)

- Grupo CMA CGM (Francia)

- Cadena de suministro de Deutsche Post DHL (Alemania)

- Lineage Logistics (EE. UU.)

- Empresa de almacenamiento público Agility KSCP (Kuwait)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:La Coalición e-Dutra se lanzó en Brasil para acelerar la electrificación de carga a lo largo del corredor carretero Presidente Dutra, promoviendo el despliegue de camiones eléctricos de servicio pesado, la expansión de la infraestructura de carga e iniciativas colaborativas público-privadas para reducir las emisiones del transporte y modernizar la movilidad logística nacional.

- Septiembre de 2025:Echo Global Logistics fue nombrado socio de la cadena de suministro ecológico de Inbound Logistics por promover soluciones de transporte sostenibles, incluida la optimización multimodal, el seguimiento de las emisiones de los transportistas y programas de eficiencia de rutas basados en datos que ayudan a los transportistas a reducir las huellas de carbono relacionadas con el transporte.

- Noviembre de 2024:Cainiao dio a conocer innovaciones en logística verde en la COP29, anunciando reducciones anuales de carbono de 458.000 toneladas a través de algoritmos de enrutamiento inteligentes, almacenes con energía renovable, flotas de entrega eléctricas y soluciones de embalaje reciclables en toda su red global de logística de comercio electrónico.

- Octubre de 2024:La Plataforma de Finanzas Verdes publicó una investigación sobre cómo desbloquear el desarrollo de la logística verde, destacando modelos de financiación combinada, préstamos vinculados a la sostenibilidad, mecanismos de fijación de precios del carbono y marcos de inversión público-privada para acelerar la infraestructura de transporte con bajas emisiones y la transformación sostenible de la cadena de suministro a nivel mundial.

- Agosto de 2024:SHL Medical se asoció con proveedores de logística globales para lanzar una iniciativa de logística verde que integra combustible de aviación sostenible, optimizadocadena de friotransporte y sistemas de monitoreo de carbono para reducir las emisiones en las cadenas de suministro farmacéutico con temperatura controlada y fortalecer los compromisos ESG.

- Julio de 2024:DHL y Envision lanzaron una asociación de logística verde que integra soluciones de energía renovable, sistemas de almacenamiento de baterías y plataformas digitales de gestión de energía para descarbonizar las operaciones de transporte y almacenamiento, respaldando los objetivos de la cadena de suministro neta cero a través del despliegue escalable de energía limpia.

- Enero de 2022:DSV lanzó una cartera ampliada de servicios de Logística Verde centrada en combustible de aviación sostenible, transporte marítimo basado en biocombustibles, transporte eléctrico por carretera y herramientas de informes de carbono, lo que permite a los clientes reducir las emisiones de Alcance 1, 2 y 3 al tiempo que acelera la descarbonización de la cadena de suministro.

COBERTURA DEL INFORME

El análisis del mercado global de logística verde proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe de mercado. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,6% entre 2026 y 2034 |

| Unidad | Valor (billones de dólares) |

| Segmentación | Por modo de transporte, por industria de uso final, por tipo de servicio, por adopción de tecnología, por modelo de negocio y por región |

| Por modo de transporte |

|

| Por industria de uso final |

|

| Por tipo de servicio |

|

| Por adopción de tecnología |

|

| Por modelo de negocio |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1,78 billones de dólares en 2025 y se prevé que alcance los 3,75 billones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 0,80 billones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,6% durante el período previsto de 2026-2034.

El segmento de transporte marítimo lidera el mercado en términos de modo de transporte.

Las estrictas regulaciones ambientales y los objetivos de sostenibilidad corporativa son factores clave que impulsan el mercado.

Los actores clave en el mercado incluyen DHL Group, UPS, FedEx, DB Schenker, Maersk y XPO Logistics.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados