Tamaño del mercado de sistemas de defensa aérea terrestre, participación y análisis de la industria, por capa de defensa, por componente (interceptores de misiles, radares y sensores, sistemas de armas y municiones, sistemas de energía dirigida y otros), por movilidad, por tipo de amenaza (sistemas aéreos no tripulados, misiles de crucero y otros), por aplicación (protección de la fuerza de maniobra, base aérea y avanzada, defensa de la base operativa, protección de activos estratégicos nacionales y otros), por usuario final (fuerzas del ejército, Comandos Conjuntos de Defensa de Misiles, Segu

Tamaño del mercado del sistema de defensa aérea terrestre y perspectivas futuras

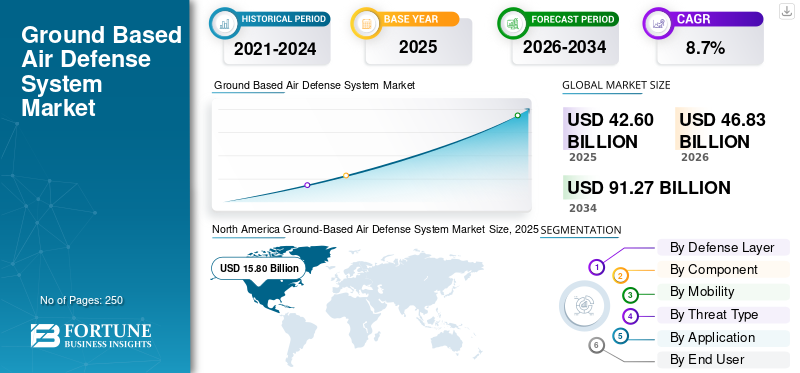

El tamaño del mercado mundial de sistemas de defensa aérea terrestre se valoró en 42,60 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 46,83 mil millones de dólares en 2026 a 91,27 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,7% durante el período previsto.

Los sistemas de defensa aérea terrestre (GBAD) representan una capa crítica en la seguridad nacional moderna, permitiendo una protección integrada, altamente confiable y de múltiples niveles contra amenazas aéreas que van desde sistemas aéreos no tripulados y misiles de crucero hasta misiles balísticos tácticos y aviones tripulados. El impulso global por GBAD avanzado se está acelerando, impulsado por la necesidad de contrarrestar las amenazas asimétricas en evolución y proteger la infraestructura crítica y los activos militares. Además, respalda las operaciones de fuerzas conjuntas en entornos en disputa y se integra perfectamente con las redes nacionales de vigilancia aérea, radares de alerta temprana y arquitecturas C4I en espacios aéreos complejos y congestionados.

Empresas líderes en electrónica y defensa, como RTX Corporation/Raytheon, Lockheed Martin Corporation, MBDA y Kongsberg Defense & Aerospace, están avanzando en las suites GBAD integradas. Admite múltiplesfusión de sensores, radares de vigilancia de largo alcance, sistemas de control de participación, soluciones de monitoreo del espacio aéreo y carteras de interceptores en capas. Los avances técnicos clave incluyen software de comando y control modular y de arquitectura abierta, radares basados en Active Electronically Scanned Array (AESA) y nitruro de galio (GaN) para mejorar la detección y el seguimiento.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMA DE DEFENSA AÉREA TERRESTRE

Cambio hacia una arquitectura de defensa aérea en red, en capas y fusionada con sensoresestá surgiendo como una tendencia definitoria del mercado

El mercado se está alejando cada vez más de las baterías independientes hacia arquitecturas de defensa en red, en capas y fusionadas con sensores. Las fuerzas modernas ya no compran sólo lanzadores e interceptores; están dando prioridad a sistemas que puedan conectar radares, unidades de control de incendios, centros de comando, lanzadores y múltiples tipos de efectores en una sola imagen operativa. Este cambio está siendo impulsado por la necesidad de contrarrestar salvas mixtas de drones, misiles de crucero, misiles balísticos, cohetes y aviones de bajo vuelo al mismo tiempo. La política integrada de defensa aérea y de misiles de la OTAN también refuerza esta dirección al enfatizar sistemas estratificados de corto, mediano y largo alcance que brindan apoyo mutuo contra amenazas que van desde pequeños UAS hasta misiles de crucero, balísticos e hipersónicos.

- En septiembre de 2025, RTX recibió un contrato de 1.700 millones de dólares con el Ejército de los EE. UU. para entregar radares LTAMDS/sensores de defensa aérea y de misiles de nivel inferior para el ejército de los EE. UU. y Polonia. El contrato incluía nueve radares, servicios de ingeniería, repuestos, soporte, desarrollo y pruebas, y RTX declaró que LTAMDS proporciona cobertura de 360 grados contra aviones tripulados, aviones no tripulados, misiles de crucero, misiles balísticos y amenazas hipersónicas.

Se espera que esta tendencia aumente la demanda de radares AESA de 360 grados, sistemas de gestión de batalla, redes integradas de control de fuego, software C2 de defensa aérea,sensor-Plataformas de fusión, enlaces de datos y sistemas de comando de arquitectura abierta. A medida que los ejércitos avanzan hacia una defensa aérea distribuida y en capas, las adquisiciones favorecerán cada vez más los sistemas que puedan conectarse a redes de defensa aérea nacionales, de la OTAN o de fuerzas conjuntas más amplias, en lugar de operar como baterías aisladas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Crecientes amenazas de misiles, drones y ataques de saturaciónestá impulsando el crecimiento del mercado

El mercado de sistemas de defensa aérea GBADS terrestres está siendo impulsado por el rápido crecimiento de los misiles,zumbido, amenazas de municiones merodeadoras, misiles de crucero y cohetes en toda Europa, Medio Oriente y Asia Pacífico. Los conflictos recientes han demostrado que la defensa aérea ya no se limita a interceptar aviones; Los sistemas modernos deben defenderse contra salvas grandes, mixtas y repetidas. Esto ha aumentado la demanda de sistemas clase Patriot, NASAMS, IRIS-T SLM, SAMP/T, Iron Dome, David's Sling, Arrow, THAAD, SHORAD, sistemas C-UAS, sistemas C-RAM y reservas de interceptores. La demanda es especialmente fuerte de sistemas que puedan proteger fuerzas de maniobra, bases aéreas, ciudades, centros de comando, infraestructura crítica y centros logísticos de ataques aéreos estratificados.

- En septiembre de 2025, el Ejército de los EE. UU. otorgó a Lockheed Martin un contrato plurianual por valor de 9.800 millones de dólares para la producción de mejora del segmento de misiles Patriot Advanced Capability-3 / PAC-3 MSE. La adjudicación cubrió los años fiscales 2024-2026 e incluyó 1.970 misiles PAC-3 MSE y hardware asociado para Estados Unidos y socios internacionales.

Se espera que este impulsor sostenga la demanda de interceptores de misiles, sistemas de defensa aérea de largo alcance, baterías de defensa aérea de alcance medio, SHORAD móviles, efectores C-UAS, radares, lanzadores y sistemas de comando de defensa aérea. Se espera una adopción más sólida en América del Norte, Europa, Asia Pacífico y Medio Oriente, donde la preparación para la defensa antimisiles y el reabastecimiento de interceptores se están convirtiendo en prioridades centrales de adquisición.

RESTRICCIONES DEL MERCADO

Altos costos de interceptores, cuellos de botella en la producción y presión en la cadena de suministro para limitar la expansión del mercado

Una restricción clave para el sector terrestre.mercado de sistemas de defensa aéreaEl crecimiento es el alto costo y la capacidad de producción limitada de interceptores avanzados, radares, lanzadores, buscadores, sistemas de propulsión y electrónica especializada. Los sistemas avanzados como Patriot, THAAD, Arrow, SAMP/T, IRIS-T SLM y las arquitecturas de defensa antimisiles de largo alcance requieren una fabricación compleja, largos ciclos de calificación, proveedores especializados y cadenas de suministro de productos electrónicos seguras. Incluso cuando la demanda es fuerte, las entregas pueden verse ralentizadas por líneas de producción limitadas, capacidad limitada de motores de misiles, disponibilidad de buscadores, requisitos de prueba y la necesidad de priorizar a los usuarios operativos urgentes.

En noviembre de 2024, el Ejército de EE. UU. otorgó a Lockheed Martin un contrato para respaldar el aumento de la capacidad de producción de PAC-3 MSE a 650 misiles por año. Lockheed Martin afirmó que la demanda de PAC-3 MSE estaba creciendo rápidamente y que la empresa ya había comenzado a ampliar la capacidad de producción en sus fábricas y cadena de suministro. Es probable que esta restricción afecte tanto a los nuevos compradores como a los operadores existentes y obstaculice el crecimiento del mercado durante el período previsto.

OPORTUNIDADES DE MERCADO

Los sistemas de defensa anti-UAV de bajo costo y energía dirigida presentan oportunidades de crecimiento para el mercado

Una gran oportunidad en el mercado radica en la energía dirigida, las microondas de alta potencia, los interceptores de bajo costo, las municiones programables y los sistemas anti-UAS en capas. Los interceptores de misiles tradicionales siguen siendo esenciales contra amenazas de alto nivel, pero son costosos cuando se usan contra drones, cohetes y ataques de saturación de bajo costo. Este desequilibrio de costos está empujando a los militares a agregar láseres, sistemas electrónicos de derrota, defensa aérea basada en armas y efectores cinéticos de menor costo en redes de defensa aérea en capas.

- En marzo de 2025, el Ministerio de Defensa de Israel firmó un acuerdo histórico por valor de aproximadamente 2.000 millones de NIS (~500 millones de dólares) para ampliar la producción en serie del sistema terrestre de interceptación láser de alta potencia Iron Beam con Rafael y Elbit Systems. El sistema está diseñado para contrarrestar cohetes, morteros,Vehículos aéreos no tripulados (UAV),y misiles de crucero, y se espera que complemente el sistema Cúpula de Hierro de Israel al tiempo que ofrece costos operativos más bajos.

Se espera que esta oportunidad aumente la demanda de sistemas láser de defensa aérea, sistemas de microondas de alta potencia, sensores contra drones, sistemas de seguimiento electroóptico, módulos de potencia, sistemas de gestión térmica, plataformas móviles C-UAS y arquitecturas híbridas de cañón, misil y láser.

DESAFÍOS DEL MERCADO

Integración de sistemas heredados, redes C2 y arquitecturas de defensa multicapa para desafiar al mercado

Un importante desafío del mercado es la integración de nuevos sistemas en las redes de defensa aérea heredadas existentes. Muchos países operan flotas mixtas de vehículos antiguos y nuevos.radares, baterías de misiles, puestos de mando, lanzadores, radios tácticas, centros nacionales de defensa aérea y sistemas de interoperabilidad aliados. Esto hace que la modernización sea compleja, ya que un nuevo radar o interceptor debe funcionar no sólo como un producto independiente sino también dentro de una cadena más amplia de sensor a disparador.

Este desafío puede ralentizar la adopción, ya que los compradores deben gestionar la integración del sistema, las bases de software, la compatibilidad del radar, las actualizaciones de la red de comando, la ciberseguridad, la capacitación, la planificación del mantenimiento y los cambios de doctrina al mismo tiempo.

Análisis de segmentación

Por capa de defensa

Requisitos de movilidad táctica y defensa contra amenazas a baja altitud para respaldar la defensa aérea de largo alcance / LRAD Dominio del segmento

Según la capa de defensa, el mercado se divide en defensa aérea de muy corto alcance / VSHORAD, defensa aérea de corto alcance / SHORAD, defensa aérea de medio alcance / MRAD, defensa aérea de largo alcance / LRAD y defensa terminal contra misiles balísticos.

El segmento de defensa aérea de largo alcance/LRAD mantuvo una participación líder en el mercado en 2025, a medida que los países continúan priorizando la protección contra aviones, misiles de crucero, misiles balísticos tácticos y amenazas aéreas avanzadas en zonas de defensa de área amplia. La demanda se ve respaldada por la adquisición y modernización de sistemas de alto valor como Patriot, SAMP/T, sistemas tipo S-300/S-400, sistemas tipo HQ-9 y otras arquitecturas estratégicas de misiles tierra-aire.

- En enero de 2025, Raytheon de RTX recibió un contrato de 529 millones de dólares para reponer el sistema de defensa aérea Patriot de los Países Bajos, respaldando la inversión europea continua en capacidad de defensa aérea y antimisiles terrestre de largo alcance.

Se prevé que el segmento de defensa aérea de corto alcance/SHORAD aumente con una tasa de crecimiento más rápida del 11,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

Reabastecimiento de reservas de interceptores y preparación de defensa antimisiles para impulsar el crecimiento del segmento de interceptores de misiles

Por componentes, el mercado se segmenta en interceptores de misiles, radares y sensores, comando, control, gestión de batalla y comunicaciones/C2BMC, lanzadores/unidades de disparo, sistemas de armas y municiones, sistemas de energía dirigida y soporte, capacitación, mantenimiento y actualizaciones.

El segmento de interceptores de misiles dominó el mercado en 2025, ya que los misiles interceptores forman la capa de compromiso principal en los sistemas de defensa antimisiles VSHORAD, SHORAD, de mediano y largo alcance y terminales. La demanda está respaldada por una nueva defensa aérea.bateríaadquisiciones, reposición de existencias de interceptores, requisitos de capacitación y la necesidad de mantener la preparación operativa contra salvas de amenazas aéreas más grandes y complejas. El segmento también se beneficia del alto valor de los interceptores avanzados utilizados contra misiles balísticos tácticos, misiles de crucero, aviones y amenazas emergentes de alta velocidad.

- En septiembre de 2025, el Ejército de los EE. UU. otorgó a Lockheed Martin un contrato plurianual por valor de 9.800 millones de dólares para 1.970 misiles PAC-3 MSE y hardware asociado para los EE. UU. y socios internacionales, que abarca los años fiscales 2024 a 2026.

El segmento de sistemas de energía dirigida está diseñado para registrar la CAGR más rápida del 13,0% durante el período previsto.

Por Movilidad

Requisitos persistentes de protección de bases y sitios estratégicos para respaldar el dominio del segmento de sistemas estratégicos fijos/semifijos

Sobre la base de la movilidad, el mercado se segmenta en sistemas móviles portátiles/desmontados, montados en vehículos, sistemas montados/remolcados en remolques, sistemas en contenedores/de despliegue rápido y sistemas estratégicos fijos/semifijos.

El segmento de sistemas estratégicos fijos/semifijos mantuvo una participación significativa en el mercado en 2025, a medida que los países continúan desplegando una cobertura persistente de defensa aérea alrededor de bases aéreas, centros de comando, centros logísticos, sitios de defensa antimisiles, instalaciones gubernamentales, puertos e infraestructura crítica. Estos sistemas suelen requerir una mayor cobertura de radar, puestos de mando integrados, posiciones de lanzamiento preparadas y disponibilidad sostenida de interceptores. La demanda es más fuerte en los países que priorizan la protección de instalaciones militares fijas, activos nacionales de alto valor y ubicaciones operativas avanzadas contra sistemas aéreos no tripulados, misiles de crucero, cohetes, artillería, morteros y amenazas de misiles balísticos.

- En noviembre de 2024, el ejército de los EE. UU. adjudicó a Dynetics, una empresa de Leidos, un contrato IFPC Inc 2 valorado en hasta 4.100 millones de dólares para producción inicial a bajo ritmo, producción a pleno rendimiento y servicios de apoyo. El Ejército declaró que IFPC Inc 2 brinda protección para sitios fijos y semifijos, bases de operaciones avanzadas e infraestructura crítica.

Se prevé que el segmento de sistemas móviles montados en vehículos crezca con una CAGR más rápida del 11,1% durante el período previsto.

Por tipo de amenaza

Exposición a la amenaza de misiles balísticos y requisitos de interceptación en capas para fortalecer el crecimiento del segmento de misiles balísticos

Por tipo de amenaza, el mercado se segmenta en sistemas aéreos no tripulados/municiones merodeadoras, misiles de crucero, aviones yhelicópteros, misiles balísticos, cohetes, artillería y morteros/ariete, y amenazas hipersónicas y de maniobra.

El segmento de misiles balísticos siguió siendo un segmento accionario importante en 2025, ya que varios países continúan invirtiendo en sistemas capaces de contrarrestar las amenazas de misiles balísticos de corto, mediano y mediano alcance. La demanda está respaldada por la necesidad de radares de seguimiento avanzados, redes de control de incendios, interceptores de alto valor y arquitecturas de comando y control en capas.

- En abril de 2025, el presupuesto de defensa del Ministerio de Defensa de Japón para el año fiscal 2025 asignó fondos para capacidades integradas de defensa aérea y de misiles. Además, incluye PAC-3 MSE, modificación del misil tierra-aire de alcance medio Tipo 03, actualizaciones del radar de alerta y control, y mejoras de comando y control.

Se prevé que el segmento de sistemas aéreos no tripulados/municiones merodeadoras crezca con la tasa compuesta anual más rápida del 11,4% durante el período previsto.

Por aplicación

Capital, mando y protección de activos de alto valor para respaldar el dominio del segmento

Por aplicación, el mercado se segmenta en protección de fuerzas de maniobra, base aérea y avanzada, defensa de bases operativas, protección de activos estratégicos nacionales, protección de infraestructura crítica, defensa aérea fronteriza y perimetral, y defensa contra cohetes, artillería y morteros.

El segmento de protección de activos estratégicos nacionales dominó el mercado en 2025 a medida que los gobiernos fortalecen la cobertura de defensa aérea alrededor de capitales, centros de población, autoridades de comando nacional, bases aéreas, sitios industriales de defensa, infraestructura energética, puertos y otros activos nacionales de alto valor. La demanda se ve respaldada por la adquisición de sistemas en capas que combinan capacidades de defensa antimisiles de corto, mediano y largo alcance y terminales.

- En enero de 2025, el Ministerio de Defensa de Israel firmó el primer contrato de adquisición en el marco de un paquete de ayuda estadounidense con Rafael para ampliar la producción en serie de interceptores Iron Dome. El paquete incluía una asignación específica de 5.200 millones de dólares para fortalecer los sistemas de defensa aérea y antimisiles de Israel.

El segmento de protección de la fuerza de maniobra está diseñado para registrar la CAGR más rápida del 11,8% durante el período previsto.

Por usuario final

Protección de formaciones tácticas y modernización de la defensa aérea de las fuerzas terrestres para mantener el liderazgo del segmento Ejército/Fuerzas terrestres

Según el usuario final, el mercado se divide en ejército/fuerzas terrestres, fuerza aérea/comando de defensa aérea, comandos conjuntos de defensa antimisiles,seguridad nacional/ ministerios del interior y fuerzas marinas / expedicionarias.

El segmento del ejército/fuerzas terrestres mantuvo una participación líder en el mercado de sistemas de defensa aérea terrestres en 2025, a medida que las fuerzas terrestres amplían las capacidades de defensa aérea para unidades de maniobra, formaciones de artillería, convoyes logísticos, puestos de mando, bases avanzadas y activos tácticos desplegados. La demanda se ve respaldada por la modernización de los sistemas SHORAD, VSHORAD, contra-UAS, protección indirecta contra incendios y sistemas móviles de defensa aérea.

- En junio de 2025, la Oficina de Responsabilidad Gubernamental de los EE. UU. informó que el Ejército de los EE. UU. había identificado múltiples esfuerzos de modernización de la defensa aérea y antimisiles y había revisado programas destinados a proteger a los soldados, el equipo y las instalaciones de las amenazas aéreas y de misiles.

Se espera que el segmento ejército/fuerzas terrestres registre la CAGR más rápida del 11,0% durante el período previsto.

Perspectivas regionales del mercado de sistemas de defensa aérea terrestres

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Ground-Based Air Defense System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025 con una valoración de 15.80 mil millones de dólares, que crecerá a 17.18 mil millones de dólares en 2026. Se espera que la región siga siendo el mercado más grande, impulsado principalmente por el ecosistema de defensa aérea y antimisiles de EE. UU., la gran base instalada de sistemas de clase Patriot y THAAD, la modernización en curso de LTAMDS e IBCS, la inversión contra UAS, el reabastecimiento de interceptores y los requisitos de defensa en sitios fijos. La demanda está respaldada por la modernización continua de la defensa antimisiles terrestre, la defensa aérea de corto alcance, la protección contra incendios indirectos y las arquitecturas integradas de gestión de batalla.

- En julio de 2025, el ejército de los EE. UU. anunció planes para agregar hasta cuatro batallones Patriot adicionales, incluido uno para el Sistema de Defensa de Guam. Se espera que los nuevos batallones utilicen LTAMDS para ampliar las capacidades de detección y enfrentamiento contra misiles de crucero, amenazas hipersónicas, misiles balísticos de corto alcance y múltiples objetivos aéreos.

Mercado de sistemas de defensa aérea terrestres de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se calculó en alrededor de 15.030 millones de dólares en 2025. Se espera que Estados Unidos siga siendo el mercado más grande a nivel nacional debido a su avanzada infraestructura de defensa antimisiles, su gran estructura de fuerza de artillería de defensa aérea, su sólida base de contratistas principales nacionales y su inversión sostenida en Patriot, THAAD, LTAMDS, IFPC, SHORAD, C-UAS, y sistemas integrados de comando de batalla. El crecimiento está respaldado por la producción de interceptores, la protección de las fuerzas desplegadas y los sitios estratégicos, los requisitos de defensa de Guam y la necesidad de contrarrestarmisiles de crucero, misiles balísticos, sistemas aéreos no tripulados, cohetes, artillería y morteros.

- En noviembre de 2024, el ejército de los EE. UU. adjudicó a Dynetics, una empresa de Leidos, un contrato IFPC Inc 2 valorado en hasta 4.100 millones de dólares para producción inicial a bajo ritmo, producción a pleno rendimiento y servicios de apoyo.

Europa

Se prevé que Europa registre una tasa de crecimiento más rápida del 11,3% entre 2026 y 2034. Se espera que la región mantenga una participación fuerte y creciente en el mercado. Cuenta con el apoyo de la modernización de la defensa aérea de la OTAN, las brechas de capacidad provocadas por la guerra de Ucrania, el reabastecimiento de interceptores, la actividad de la Iniciativa Europea Sky Shield y la adquisición de Patriot, IRIS-T SLM, SAMP/T, Skyranger, Narew y otros sistemas de defensa aérea en capas. El crecimiento del mercado está siendo impulsado por la demanda de defensa aérea de mediano y largo alcance, SHORAD móvil, sistemas C-UAS, radares de 360 grados y redes integradas de comando y control.

- En julio de 2025, Suiza firmó un contrato para la adquisición cooperativa de cinco sistemas de defensa aérea terrestres de alcance medio IRIS-T SLM en el marco de la Iniciativa Europea Sky Shield.

Mercado de sistemas de defensa aérea terrestres del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a alrededor de 870 millones de dólares, lo que representa aproximadamente el 2,0 % de los ingresos mundiales.

Mercado alemán de sistemas de defensa aérea terrestres

Se prevé que el mercado alemán alcance aproximadamente 1.230 millones de dólares en 2025, lo que equivale a alrededor del 2,9% de las ventas mundiales.

Asia Pacífico

Se prevé que Asia Pacífico sea testigo de una tasa de crecimiento moderada en el mercado. La demanda de la región está impulsada por los programas de modernización de la defensa de China, India, Japón, Corea del Sur, Australia, Taiwán y el sudeste asiático. La adopción de la defensa aérea terrestre está respaldada por las amenazas de misiles balísticos, el riesgo de misiles de crucero, los requisitos de protección de las bases aéreas, la defensa territorial y la modernización de las fuerzas nacionales.defensa aérea y antimisiles integradaredes. Japón y Corea del Sur son particularmente importantes para la defensa terminal contra misiles y la interceptación en capas, mientras que India y China apoyan la demanda a través de grandes redes de defensa territorial y el desarrollo local de defensa aérea.

- En enero de 2025, la Administración del Programa de Adquisiciones de Defensa de Corea del Sur aprobó el plan de producción en masa del sistema de misiles tierra-aire de largo alcance L-SAM. Además, respalda la arquitectura de defensa aérea y de misiles de Corea con capacidad de interceptación a mayor altitud junto con los sistemas M-SAM II y Patriot.

Mercado de sistemas de defensa aérea terrestres de Japón

Se estima que el mercado japonés en 2025 ascenderá a unos 1.640 millones de dólares, lo que representa aproximadamente el 3,8% de los ingresos mundiales.

Mercado de sistemas de defensa aérea terrestres de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2025 en alrededor de 3.620 millones de dólares, lo que representa aproximadamente el 8,5% de las ventas globales.

Mercado de sistemas de defensa aérea terrestres de la India

Se estima que el mercado indio en 2025 ascenderá a unos 1.990 millones de dólares, lo que representa aproximadamente el 4,7% de los ingresos mundiales.

América Latina y Medio Oriente y África

América Latina representa un mercado más pequeño pero en constante desarrollo para los sistemas de defensa aérea terrestres. La demanda regional se concentra en Brasil, México, Colombia y el resto del mercado latinoamericano. La región se centra más en VSHORAD, SHORAD, radar móvil, defensa puntual y protección táctica del espacio aéreo que en defensa contra misiles balísticos a gran escala.

- En marzo de 2025, Saab destacó su cartera de defensa aérea terrestre para Brasil en LAAD 2025, incluido el RBS 70 NG, el radar Giraffe 1X y el móvil MSHORAD.sistema de defensa aérea de corto alcance.Estos sistemas combinan RBS 70 NG, radar y capacidad de comando y control para operaciones móviles de defensa aérea.

El mercado en Medio Oriente y África está liderado por Israel, Arabia Saudita, Emiratos Árabes Unidos, Qatar, Egipto, Argelia y mercados de defensa africanos seleccionados. El mercado está fuertemente impulsado por las amenazas de misiles, cohetes, drones y misiles de crucero, así como por la necesidad de proteger ciudades, bases aéreas, infraestructura energética, puertos, centros de mando y otros activos de alto valor.

Mercado de sistemas de defensa aérea terrestres de Brasil

El mercado brasileño en 2025 se estimó en alrededor de 390 millones de dólares, lo que representa aproximadamente el 0,9% de los ingresos mundiales.

Mercado de sistemas de defensa aérea terrestres de Arabia Saudita

Se estima que el mercado de Arabia Saudita en 2025 ascenderá a unos 2.270 millones de dólares, lo que representa aproximadamente el 5,3% de los ingresos mundiales.

PAISAJE COMPETITIVO

La defensa aérea en capas, la escala de interceptores y la capacidad C2 integrada impulsan el liderazgo competitivo

El mercado mundial de sistemas de defensa aérea terrestres se caracteriza por la competencia entre los principales contratistas de defensa antimisiles, proveedores de sistemas integrados de defensa aérea, fabricantes de radares, proveedores de interceptores, desarrolladores móviles SHORAD, proveedores de soluciones contra UAS e integradores de sistemas de gestión de batalla. El liderazgo competitivo está cada vez más moldeado por empresas que pueden ofrecer arquitecturas de defensa por capas completas, incluidos radares, lanzadores, interceptores, sistemas de comando y control, redes de control de incendios, plataformas móviles y soporte de mantenimiento a largo plazo. Estas empresas que operan en el mercado son RTX Corporation/Raytheon, Lockheed Martin Corporation, MBDA, Kongsberg Defence & Aerospace y Rafael Advanced Defense Systems Ltd.

Los líderes del mercado están fortaleciendo sus posiciones a través de grandes programas de producción de interceptores, desarrollo de radares de próxima generación, modernización de la defensa aérea de corto y mediano alcance, sistemas SHORAD (defensa aérea de corto alcance), soluciones de defensa aérea en el campo de batalla y arquitecturas de defensa aérea y antimisiles en red.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE DEFENSA AÉREA TERRESTRE PERFILADAS

- Corporación RTX / Raytheon(A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- MBDA (Francia)

- Kongsberg Defensa y Aeroespacial(Noruega)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Industrias Aeroespaciales de Israel / IAI (Israel)

- Corporación Northrop Grumman(A NOSOTROS.)

- Diehl Defence GmbH & Co. KG (Alemania)

- Rheinmetall AG (Alemania)

- Grupo Thales (Francia)

- LIG Nex1 Co., Ltd. (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de toda la segmentación del mercado incluida en el informe. Incluye detalles sobre la dinámica y las tendencias del mercado, y un análisis regional que se espera que impulse el mercado en el período de pronóstico. El informe de mercado incluye el análisis de las cinco fuerzas de Porter que ilustra la potencia de los compradores y proveedores en el mercado. El pronóstico del mercado ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, tendencias clave, desarrollos importantes de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El análisis del mercado de sistemas de defensa aérea terrestre también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por capa de defensa, por componente, por movilidad, por tipo de amenaza, por aplicación, por usuario final y región |

| Por capa de defensa |

|

| Por componente |

|

| Por Movilidad |

|

| Por tipo de amenaza |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 42.600 millones de dólares en 2025 y se prevé que alcance los 91.270 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 15.800 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,7% durante el período previsto.

Por capa de defensa, se espera que el segmento de defensa aérea de largo alcance/LRAD lidere el mercado.

Las crecientes amenazas con misiles, drones y ataques de saturación están impulsando la expansión del mercado.

RTX Corporation / Raytheon, Lockheed Martin Corporation, MBDA, Kongsberg Defence & Aerospace y Rafael Advanced Defense Systems Ltd. son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados