Tamaño del mercado de servicios de TI, participación y análisis de la industria, por tipo de servicio (servicios administrados, servicios en la nube, servicios de red, desarrollo y mantenimiento de software, servicios de seguridad y servicios de consultoría), por tipo de empresa (grandes empresas y pequeñas y medianas empresas), por industria (BFSI, gobierno, atención médica, comercio minorista, TI y telecomunicaciones, manufactura y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de servicios de TI y descripción general de la industria

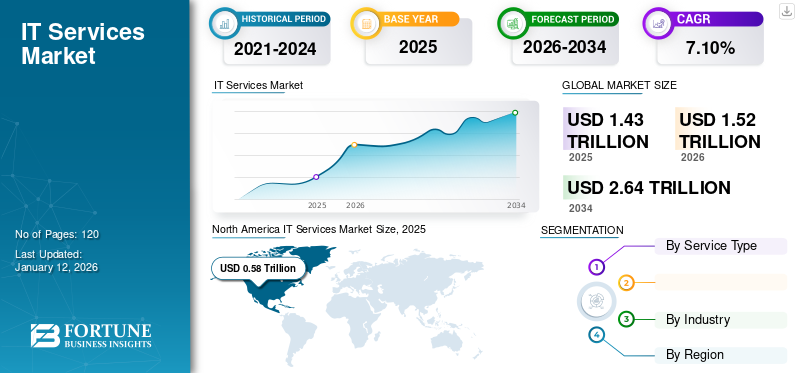

El tamaño del mercado mundial de servicios de TI se valoró en 1,43 billones de dólares en 2025 y se prevé que crezca de 1,52 billones de dólares en 2026 a 2,64 billones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,10% durante el período previsto. América del Norte dominó el mercado con una participación del 41% en 2025.

Empresas de todos los sectores están adoptandotransformación digitaliniciativas que implican la automatización y el cambio a plataformas digitales. Esto crea una demanda de servicios de TI especializados para gestionar, implementar y optimizar estas tecnologías. Según la encuesta de VrinSoft, en 2025, se espera que 9 de cada 10 organizaciones aumenten sus presupuestos de TI.

A medida que los ciberataques se vuelven más sofisticados, las organizaciones adoptan servicios avanzados de ciberseguridad para proteger la información confidencial y mantener la confianza de los clientes. Esto ha provocado un aumento en la demanda de servicios de TI centrados en la seguridad. Según una encuesta de VrinSoft, alrededor del 77% de las organizaciones aumentarán sus presupuestos de ciberseguridad en respuesta a las crecientes amenazas.

Actores clave, incluidos Accenture, Google, IBM, Infosys, Oracle y otros, se están centrando en ofrecer servicios gestionados basados en valor para empresas con el objetivo de optimizar los costos de TI y están adoptando estrategias que incluyen adquisiciones y asociaciones para expandir las capacidades digitales, de nube y de ciberseguridad.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servicios de TI

- Tamaño del mercado en 2025: 1,43 billones de dólares

- Tamaño del mercado en 2026: 1,52 billones de dólares

- Tamaño del mercado previsto para 2034: 2,64 billones de dólares

- CAGR: 7,10% de 2026 a 2034

- América del Norte dominó el mercado de servicios de TI con una participación del 41% en 2025.

- Los servicios gestionados representaron una cuota de mercado del 22,97% en 2026.

- Se espera que las grandes empresas capten una cuota de mercado del 55,76% en 2026.

América del norte

América del Norte siguió siendo el principal mercado regional, alcanzando 0,62 billones de dólares en 2026.

Europa

Europa fue el segundo mercado más grande, valorado en 0,33 billones de dólares en 2025 y con un crecimiento proyectado a una tasa compuesta anual del 6,24%.

Asia Pacífico

Asia Pacífico se ubicó como el tercer mercado regional más grande, valorado en 0,31 billones de dólares en 2025.

A NOSOTROS.

Se estima que el tamaño del mercado alcanzará los 0,41 billones de dólares en 2026, respaldado por un fuerte gasto empresarial en TI.

Japón

El mercado se estima en 0,07 billones de dólares, impulsado por iniciativas continuas de transformación digital.

Leer más

IMPACTO DE LA IA GENERATIVA

La IA generativa ha transformado la forma en que las empresas innovan, operan y ofrecen soluciones. La IA generativa ayuda a las empresas de servicios de TI a automatizar tareas rutinarias y repetitivas, incluidas pruebas de software, monitoreo de sistemas, resolución de problemas y codificación.IA generativaayuda en el desarrollo de software automatizando la escritura de código, generando documentación y corrigiendo errores, lo que acelera significativamente el ciclo de desarrollo.

La integración de la IA generativa en los servicios de TI está remodelando la dinámica de la fuerza laboral. Si bien automatiza ciertas tareas, también requiere mejorar las habilidades de los empleados para trabajar junto con los sistemas de inteligencia artificial, centrándose en actividades de mayor valor, como la toma de decisiones y la planificación estratégica. Este cambio enfatiza la importancia del aprendizaje y la adaptación continuos dentro de la fuerza laboral.

Tendencias del mercado de servicios de TI

Tendencia actual de servicios de TI ecológicos para ayudar al crecimiento del mercado

El sector de TI representa entre el 2% y el 4% de las emisiones globales de CO₂ y, según la AIE, en 2023, los centros de datos de TI por sí solos consumieron alrededor del 1% de la electricidad mundial y se espera que esto se triplique para 2030. Por lo tanto, la demanda de servicios de TI ecológicos está aumentando. El objetivo principal de Green IT es minimizar el impacto ambiental de los sistemas de Tecnologías de la Información y la Comunicación (TIC) a través de prácticas sostenibles y el uso de hardware y recursos energéticamente eficientes.

Los servicios ecológicos tienen como objetivo desarrollar productos y soluciones más limpios y al mismo tiempo mejorar los procesos subyacentes mediante el uso eficaz de tecnologías avanzadas como Internet de las cosas (IoT) yInteligencia artificial (IA). Muchas organizaciones se han comprometido a lograr emisiones netas cero para 2030 o 2050. Al adoptar servicios de TI ecológicos, como centros de datos con energía renovable y soluciones en la nube con bajas emisiones de carbono, las empresas pueden alcanzar estos objetivos sin dejar de respaldar el crecimiento digital.

Por lo tanto, se espera que la tendencia actual de TI ecológica impulse el crecimiento del mercado de servicios de TI.

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de la adopción de la computación en la nube para impulsar el crecimiento del mercado

La computación en la nube está transformando la forma en que operan las organizaciones. Simplifica los procesos comerciales y ayuda a superar diversos desafíos. La demanda de computación en la nube está aumentando significativamente en todas las industrias, ya que las organizaciones pueden administrar sus operaciones en línea sin realizar inversiones sustanciales. Según los expertos de la industria, para 2028, la computación en la nube será un componente esencial para mantener la competitividad empresarial.

La computación en la nube es muy confiable y proporciona una excelente gestión de recuperación ante desastres. Ayuda a las organizaciones a mantener hardware complejo en su entorno de nube y, al mismo tiempo, garantiza operaciones fluidas. Desde hosting y almacenamiento hasta servicios de respaldo,Software como servicio (SaaS), y soluciones híbridas y de múltiples nubes, la computación en la nube ofrece una variedad de servicios a las organizaciones. También se espera que crezca la adopción de entornos híbridos y de múltiples nubes, ya que estos enfoques permiten una mayor eficiencia operativa y optimización de costos. Por lo tanto, una adopción cada vez mayor de la computación en la nube está impulsando la cuota de mercado de los servicios de TI.

Restricciones del mercado

Los altos costos de implementación y mantenimiento obstaculizan el crecimiento del mercado

Las diferentes soluciones de TI, especialmente los sistemas a escala empresarial y los servicios personalizados, requieren una inversión significativa en hardware, software, infraestructura y personal capacitado, y el mantenimiento de un sistema de TI implica gastos continuos, como ampliación y optimización de la infraestructura, actualizaciones y parches de software, soporte técnico y resolución de problemas. Estos costos recurrentes pueden ejercer una mayor presión sobre los presupuestos operativos. Por lo tanto, los altos costos de implementación y mantenimiento obstaculizan el crecimiento del mercado.

Oportunidades de mercado

Se espera que los avances en evolución de la tecnología 5G en las regiones dependientes de la nube generen oportunidades

La tendencia actual de la industria se centra en la virtualización de plataformas de redes y TI. La virtualización de plataformas de TI se implementa mediante soluciones PaaS, IaaS o SaaS. Proporciona una plataforma virtualizada, una infraestructura virtualizada separada y un software virtualizado a un conjunto de inquilinos que utilizan el almacenamiento y el hardware físico compartido. Con 5G, la virtualización de la funcionalidad de la red ayudará a los operadores públicos y privados a compartir la funcionalidad de su red y el espectro de la nube, minimizando así los costos.

La combinación de 5G y tecnologías de la nube mejorará la capacidad, la funcionalidad y la flexibilidad de diversas industrias, en particular aquellas que dependen de los servicios de la nube. Muchas empresas están integrando 5G con ofertas en la nube para ofrecer velocidades más rápidas, menor latencia y mayor capacidad. Por ejemplo, Ericsson tiene más de 230 clientes para su infraestructura en la nube en todo el mundo. Algunos de los proveedores de servicios destacados que utilizan los servicios de Ericsson incluyen Swisscom, Telkomsel, Telefónica, Far EasTone, XL Axiata y otros. La compañía ofrece una plataforma en la nube de nivel de telecomunicaciones conocida como Ericsson NFVI, que incorpora funcionalidades 5G y de nube. Esta plataforma admite operaciones de telecomunicaciones, así como aplicaciones de TI e IoT, que se ejecutan en modelos de computación en la nube como SaaS, PaaS e IaaS, todo con una rápida implementación de tecnologías centrales 5G.

Intel Corporation está incorporando 5G y la nube en su red utilizando tecnologías clave como redes definidas por software, virtualización, división de redes y redes autoadministradas. Además, Intel Corporation se asocia con proveedores de servicios de comunicaciones (CoSP) y fabricantes de equipos de telecomunicaciones (TEM) para proporcionar redes listas para la nube (SaaS, IaaS, PaaS y plataformas como servicio) y facilitar la implementación de soluciones y servicios 5G.

Por lo tanto, la adopción de 5G brindará una oportunidad lucrativa para los actores del mercado.

Según GSMA, se espera que la adopción de 5G en 2025 sea testigo de un crecimiento en los países desarrollados de Asia Pacífico, después de América del Norte.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de servicio

La adopción de servicios gestionados para optimizar las operaciones está impulsando el crecimiento segmentario

Según el tipo de servicio, el mercado se segmenta en servicios gestionados, servicios en la nube, servicios de red, desarrollo y mantenimiento de software, servicios de seguridad y servicios de consultoría.

Entre ellos, los servicios gestionados dominaron el mercado en 2026 en un 22,97%, ya que ayudan a las empresas a optimizar sus operaciones de TI y mejorar la eficiencia general. Según una encuesta de Jumpcloud, alrededor del 60% de las grandes empresas de todo el mundo utilizan servicios gestionados para optimizar sus servicios de TI y de nube.

Se estima que los servicios de consultoría crecerán con la CAGR más alta durante el período de pronóstico. Los servicios de consultoría ayudan a las organizaciones a optimizar los procesos, identificar ineficiencias en la infraestructura de TI y reducir los costos operativos mediante la automatización y las inversiones en tecnología más inteligente. Además, como las regulaciones de datos y TI cambian con frecuencia, las organizaciones buscan ayuda de empresas consultoras para garantizar el cumplimiento y evitar sanciones.

Por análisis de tipo de empresa

La rápida adopción de servicios de TI por parte de grandes empresas para mantener su competitividad impulsó el crecimiento del segmento

Según el tipo de empresa, el mercado se divide en grandes empresas y pequeñas y medianas empresas.

Las grandes empresas capturaron una cuota de mercado líder en 2024. Las grandes empresas están invirtiendo en transformación digital, servicios en la nube yciberseguridadservicios para mantenerse competitivo en el mercado y optimizar las operaciones. Según los expertos de la industria, más del 85% de las grandes empresas adoptarán el principio de dar prioridad a la nube para 2025. Se prevé que el segmento de grandes empresas capture una participación de mercado del 55,76% en 2026.

Se espera que las pequeñas y medianas empresas registren la CAGR más alta del 8,69% durante el período previsto. Las pymes pueden adoptar servicios de TI sin ninguna inversión inicial, ya que los actores del mercado han introducido modelos basados en suscripción. Según Techaisle, en 2023, alrededor del 80% de las pymes de todo el mundo adoptaron servicios en la nube.

Por análisis de la industria

La atención sanitaria liderará el mercado gracias a la creciente adopción de servicios de TI para mejorar la atención al paciente

La industria se ha segmentado en BFSI, gobierno, atención médica, comercio minorista, TI ytelecomunicaciones, manufactura y otros.

Se estima que la atención médica crecerá con la CAGR más alta del 11,95% durante el período previsto, ya que esta industria está experimentando una importante transformación digital. El aumento de la monitorización remota de pacientes, la telesalud y las plataformas de salud digital ha aumentado la necesidad de servicios en el sector. Según los expertos de la industria, la adopción de la telesalud después de la pandemia se ha triplicado con respecto a los niveles previos a la pandemia.

El segmento de la industria de TI y telecomunicaciones dominó el mercado global de servicios de TI con una participación de mercado del 18,05% en 2026, ya que esta industria está experimentando una rápida transformación, impulsada por la evolución de las tecnologías, la necesidad de eficiencia operativa y un aumento en el consumo de datos. Como resultado, la demanda de servicios de TI está aumentando en el sector. Se estima que el segmento de TI y telecomunicaciones captará una cuota de mercado del 18,05% en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE SERVICIOS DE TI

El mercado se estudia geográficamente en América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico, y cada región se estudia más a fondo en todos los países.

América del norte

El tamaño del mercado de América del Norte para 2026 fue de 0,62 billones de dólares y de 0,58 billones de dólares en 2025. América del Norte dominó el mercado al capturar la participación máxima en 2024, a medida que los proveedores de servicios de TI están estableciendo nuevos centros de entrega de TI en la región. Las ubicaciones de América del Norte representaron más de un tercio de los nuevos sitios de entrega establecidos por los proveedores de servicios en 2016.

North America IT Services Market Size, 2025 (USD Trillion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En EE. UU., se espera que el mercado experimente una fuerte tasa de crecimiento durante el período previsto, ya que el país sigue siendo un líder tecnológico mundial y empresas de todos los sectores están adoptando tecnologías digitales para seguir siendo competitivas. Estados Unidos es testigo de un gran volumen de amenazas cibernéticas y, debido a esto, la demanda de servicios gestionados de ciberseguridad está aumentando. Según el informe de IBM de 2023, Estados Unidos tiene el costo promedio más alto de violaciones de datos a nivel mundial, que es de 9,48 millones de dólares por incidente. Se estima que el tamaño del mercado estadounidense será de 0,41 billones de dólares en 2026.

El trabajo remoto es una de las principales razones del crecimiento del mercado en los EE. UU. y este cambio está impulsando la demanda de servicios de TI para gestionar el acceso remoto seguro, las herramientas de colaboración en la nube y la gestión remota de dispositivos.

Descargar muestra gratuita para conocer más sobre este informe.

Asia Pacífico

El mercado de Asia Pacífico es la tercera región más grande, se espera que alcance los 0,31 billones de dólares en 2025 y crezca con la CAGR más alta durante el período previsto. Los gobiernos de toda la región están lanzando programas a nivel nacional para digitalizar los servicios, modernizar la infraestructura pública y mejorar la conectividad. Los gobiernos han introducido iniciativas para fortalecer la economía digital, incluida la Nación Inteligente de Singapur, el Decimocuarto Plan Quinquenal de China y la India Digital de la India. Estas iniciativas están aumentando la demanda del mercado en la región. Se estima que el mercado de la India ascenderá a 0,04 billones de dólares, el de Japón a 0,07 billones de dólares y el mercado chino se proyecta a 0,11 billones de dólares en 2026.

Europa

Se prevé que Europa sea el segundo mercado más grande con un valor de 0,33 billones de dólares en 2025 y se espera que muestre una tasa compuesta anual significativa del 6,24% durante el período previsto. Las empresas de toda Europa están invirtiendo fuertemente en infraestructura digital. Según la Comisión de la UE, se espera que los países de la UE inviertan alrededor de 274 mil millones de dólares en transformación digital para 2030. Debido a esto, es probable que la demanda del mercado aumente en la región. Se estima que el mercado en el Reino Unido será de 0,05 billones de dólares, es probable que el de Alemania sea de 0,06 billones de dólares en 2026 y el de Francia se proyecta en 0,07 billones de dólares en 2025.

Medio Oriente y África

Se prevé que Oriente Medio y África crezcan a un ritmo saludable durante el período previsto, debido a la creciente digitalización, iniciativas gubernamentales como Visión 2030 y la creciente adopción de la IA y la automatización. Se espera que el mercado de Oriente Medio y África alcance los 0,11 billones de dólares en 2025, y se prevé que los países del CCG alcancen los 0,05 mil millones de dólares en 2025.

Sudamerica

Es probable que el mercado sudamericano registre una tasa de crecimiento constante durante el período previsto. La creciente inversión en transformación digital en países sudamericanos como Brasil y Argentina está impulsando el crecimiento del mercado.

Panorama competitivo

Actores clave de la industria

Los actores del mercado optan por estrategias de fusiones y adquisiciones para ampliar su presencia

Los actores clave del mercado están estableciendo asociaciones estratégicas y adquisiciones con otros actores. Importantes actores han implementado esta estrategia para integrar servicios con tecnologías avanzadas. Además, a través de estrategias comerciales, las empresas están expandiendo sus negocios y adquiriendo experiencia al llegar a una base masiva de clientes. Varias empresas colaboran para mejorar su oferta de productos. Los actores del mercado apuntan a desarrollar sus productos basados en tecnologías emergentes como Inteligencia Artificial (IA), Aprendizaje Automático (ML), Nube, Internet de las Cosas (IoT) y otras para resolver los desafíos que enfrentan las empresas.

Lista de empresas de servicios de TI estudiadas:

- Servicios web de Amazon (EE. UU.)

- Corporación IBM(A NOSOTROS.)

- avaya(A NOSOTROS.)

- Cisco (Estados Unidos)

- Fortinet (Estados Unidos)

- HPE (EE.UU.)

- Corporación Microsoft (A NOSOTROS.)

- Oracle Corporation (EE.UU.)

- Accenture Plc(Irlanda)

- Capgemini SE (Francia)

- Cognizant (EE.UU.)

- TCS(India)

- Infosys (India)

- Wipro Ltd (India)

- Tecnologías Dell (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2025 –Accenture y Crowdstrike firmaron un acuerdo de colaboración para mitigar las ciberamenazas, transformar las operaciones de seguridad y reducir costos con soluciones nativas de IA.

- marzo 2025 –AWS lanzó la colaboración de múltiples agentes para Amazon Bedrock, lo que permite a los desarrolladores crear redes de agentes de IA especializados que colaboran bajo la guía de un agente supervisor.

- marzo 2025 –Fortinet ha agregado funciones avanzadas en su plataforma de seguridad OT para proteger sitios industriales e infraestructura crítica de las amenazas cibernéticas en evolución.

- febrero 2025 –Accenture adquirió IQT Group para grandes proyectos de infraestructura con sede en Italia. Accenture adquirió IQT Group para combinar las capacidades de IA generativa de Accenture con la experiencia en proyectos de infraestructura de IQT para ayudar a los clientes a planificar, ejecutar y gestionar proyectos de infraestructura neta cero.

- febrero 2025 –TCS se asoció con UPM para modernizar su panorama de TI. El objetivo de la asociación era fortalecer la cadena de valor de TI empresarial de UPM mediante la implementación de la plataforma Ignio de TCS.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Las empresas invierten cada vez más en servicios de TI comocomputación en la nube, ciberseguridad y servicios gestionados. Recientemente, el sector de servicios gestionados ha experimentado un aumento en la actividad de Fusiones y Adquisiciones (M&A) a medida que los actores estratégicos buscan adquirir nuevas capacidades y clientes mientras expanden su presencia global. Al mejorar sus ofertas de servicios, las empresas pueden crear sinergias significativas que hagan más atractivos los posibles objetivos de adquisición. Los proveedores de servicios gestionados (MSP) de tamaño mediano son inversiones especialmente atractivas para las empresas de capital privado, que a menudo buscan fusiones múltiples de pequeñas y medianas empresas para fortalecer la escala y el alcance de las entidades comerciales combinadas.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado detallado. Se centra en puntos clave, como empresas, ofertas y aplicaciones líderes. Además de esto, ofrece una comprensión de las últimas tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores antes mencionados, contiene varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,10% de 2026 a 2034 |

|

Unidad |

Valor (billones de dólares) |

|

Segmentación |

Tipo de servicio, tipo de empresa, industria y región |

|

Segmentación |

Por tipo de servicio

Por tipo de empresa

Por industria

Por región

|

|

Empresas perfiladas en el informe |

• Amazon Web Services (EE. UU.) • IBM Corporation (EE.UU.) • Avaya (EE. UU.) • Cisco (EE. UU.) • Fortinet (EE. UU.) • HPE (EE. UU.) • Microsoft Corporation (EE.UU.) • Oracle Corporation (EE.UU.) • Accenture Plc (Irlanda) • Capgemini SE (Francia) |

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 2,64 billones de dólares para 2034.

En 2025, el mercado estaba valorado en 1,43 billones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 7,10% durante el período previsto de 2026-2034.

Se espera que los servicios gestionados lideren el mercado en términos de participación.

Se espera que la creciente adopción de la computación en la nube impulse el crecimiento del mercado.

IBM Corporation, Cisco, Microsoft, Avaya, AWS, Fortinet y Accenture son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por industria, se espera que el sector de la salud crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de servicios de infraestructura en la nube

- ITSM mercado

- Mercado de servicios de UX

- Mercado de servicios de ingeniería de redes

- Mercado de servicios gestionados de seguridad cibernética

- Mercado de servicios administrados en la nube

- Mercado de servicios administrados

- Mercado de seguridad cibernética