Tamaño del mercado de aviones de patrulla marítima, participación y análisis de la industria, por tipo (blindado y no blindado), por clase de plataforma (MPA de jet pesado (turbofán), MPA de turbohélice mediano, conversiones de turbohélice ligero/gemelo comercial, MPA anfibio/hidroavión y MPA de UAV MASCULINO), por solución (OEM y retroadaptación/actualización), por sistemas (sensores, sistemas de comunicación/enlaces de datos, interfaces de armamento, sistemas de autoprotección, Sistemas de navegación/aviónica y otros), por aplicación (vigilancia y reconocimiento, apoyo de combate, búsqueda y

INFORMACIÓN CLAVE DEL MERCADO

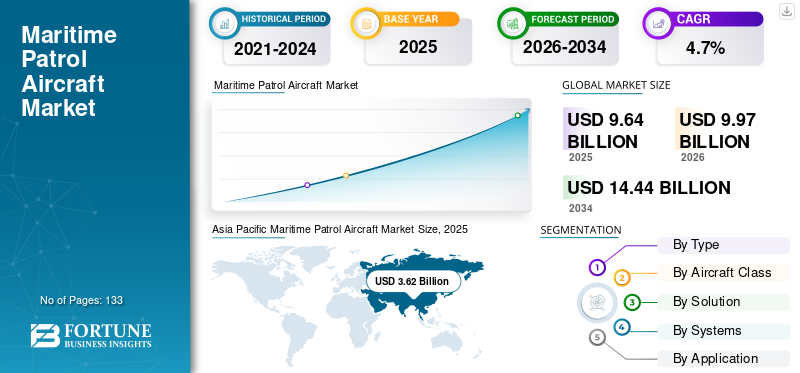

El tamaño del mercado mundial de aviones de patrulla marítima se valoró en 9,64 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,97 mil millones de dólares en 2026 a 14,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,7% durante el período previsto. Asia Pacífico dominó el mercado de aviones de patrulla marítima con una participación industrial del 37,55% en 2025.

Los aviones de patrulla marítima son una clase de aviones de ala fija diseñados especialmente para operar durante horas en mar abierto y aguas costeras. Estas plataformas de misiones múltiples difieren fundamentalmente de las convencionales.aviones militaresen términos de su arquitectura, que se adapta a una larga resistencia, integración avanzada de sensores y comodidad para las tripulaciones para operaciones sostenidas. Un MPA es una plataforma dedicada que puede albergar a varios miembros de la tripulación junto con la tripulación de vuelo de relevo para operaciones cómodas que se extienden durante muchas horas con, muy a menudo, posibilidades de reabastecimiento de combustible en vuelo. Estos aviones suelen contar con cabinas presurizadas y ambientalmente controladas y están equipados con cargas útiles expansivas para transportar armamento y sistemas de misión sofisticados.

Más allá de las aplicaciones militares tradicionales, los aviones de patrulla marítima ahora abordan una gama cada vez más diversa de requisitos operativos. Las misiones de aplicación de la ley marítima, como las operaciones contra la piratería, la lucha contra el contrabando, la lucha contra el tráfico de drogas y la prevención de la inmigración ilegal, han adquirido una importancia cada vez mayor.

- Por ejemplo, en julio de 2025, L3Harris Technologies proporcionó el avión P-8A Poseidon inicial restaurado al Comando de Sistemas Aéreos Navales (NAVAIR), ayudando en los objetivos de preparación de la Marina de los EE. UU. La compañía espera incorporar hasta nueve aviones durante el primer año del contrato. Actualmente, L3Harris está renovando siete aviones, cuya entrega está prevista para este año.

La piratería y los delitos marítimos también plantean desafíos de seguridad sostenidos que impulsan la demanda de AMP en varias regiones del mundo. El Golfo de Adén sigue enfrentándose a amenazas episódicas de piratería, lo que requiere operaciones sostenidas de vigilancia marítima. La piratería y los complejos desafíos de seguridad marítima del Golfo de Guinea incluyen la pesca ilícita y la interrupción de la infraestructura petrolera, lo que mantiene la demanda persistente de plataformas rentables de vigilancia e interdicción marítima y acelera aún más el crecimiento del mercado global.

Los actores en el tamaño del mercado de aviones de patrulla marítima se consolidan con una participación de mercado excepcional por parte de los principales actores clave como The Boeing Company (EE.UU.), Airbus SE (Francia), Leonardo S.p.A. (Italia), Kawasaki Heavy Industries, Ltd. (Japón) y Lockheed Martin Corporation (EE.UU.), entre otros, son los principales actores del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aviones de patrulla marítima

- Tamaño del mercado en 2025: 9,64 mil millones de dólares

- Tamaño del mercado en 2026: 9,97 mil millones de dólares

- Tamaño del mercado previsto para 2034: 14,44 mil millones de dólares

- CAGR: 4,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado de aviones de patrulla marítima con una participación del 37,55% en 2025.

- El segmento no blindado representó una participación del 73,52% en 2025.

- El segmento de vigilancia y reconocimiento tuvo una participación del 42,27% en 2025.

Asia Pacífico

Asia Pacífico generó 3.620 millones de dólares en 2025 y se prevé que alcance los 5.940 millones de dólares en 2034.

América del norte

América del Norte sigue siendo un mercado clave, respaldado por inversiones sostenidas en vigilancia marítima, modernización de flotas y programas de adquisiciones de defensa.

Europa

Europa generó 2.050 millones de dólares en 2025 y se prevé que alcance los 2.860 millones de dólares en 2034.

A NOSOTROS.

Inversiones continuas en la flota P-8A Poseidon, incluida la adquisición de aviones y programas de mantenimiento a largo plazo.

Japón

Las crecientes inversiones en vigilancia marítima y seguridad regional están respaldando la demanda de aviones de patrulla marítima avanzados.

Leer más

DINÁMICA DEL MERCADO

Impulsor del mercado

La aceleración de las asignaciones del presupuesto de defensa hacia la modernización naval impulsa el crecimiento del mercado

El mercado está siendo testigo de una continua aceleración de la demanda impulsada por la escalada de disputas territoriales en territorios oceánicos estratégicamente relevantes. El Mar de China Meridional es el punto crítico de estas disputas, donde las reclamaciones territoriales en conflicto entre China, Filipinas, Vietnam y otras naciones del Sudeste Asiático han impulsado importantes programas de adquisición de AMP. Además, la piratería y el terrorismo marítimo son factores operativos a largo plazo que sustentarán la demanda de AMP en los próximos años en varias partes del mundo.

Las amenazas de la piratería somalí en el Golfo de Adén siguen exigiendo operaciones coordinadas de vigilancia marítima por parte de las coaliciones internacionales. Es el aumento sostenido del gasto en defensa, especialmente concentrado en las economías emergentes regionales, lo que proporciona mecanismos de financiamiento esenciales para expansiones sustanciales de la flota de AMP.

- Por ejemplo, en octubre de 2025, el Ministerio de Defensa de la India emitió una solicitud de propuesta para 15 C-295, configurados como aviones de patrulla marítima para operaciones de la Armada y la Guardia Costera, lo que representa una inversión de capital de 3.500 millones de dólares en infraestructura de vigilancia marítima.

Control del mercado

La compleja burocracia de adquisiciones y los altos costos operativos y de mantenimiento obstaculizan el crecimiento del mercado

La industria de aviones de patrulla marítima enfrenta serias limitaciones operativas relacionadas con largos ciclos de adquisición en defensa, marcados por la complejidad regulatoria, muchos niveles de aprobación y largos plazos desde el desarrollo hasta la entrega. Los largos períodos de gestación en las adquisiciones de defensa presentan desafíos importantes para la planificación del gasto de capital de las fuerzas navales, que tienen que sopesar el riesgo de una rápida obsolescencia de la tecnología frente a las restricciones fiscales y la competencia presupuestaria por prioridades de defensa rivales.

El costo del ciclo de vida de un avión de patrulla marítima -que incluye adquisición, operación, mantenimiento y capacitación del personal- amenaza los presupuestos de defensa y obstaculiza los esfuerzos de modernización de la flota. La naturaleza especializada de los sistemas de misión de AMP, que integran sofisticadossensores, equipos de procesamiento acústico, suites de comunicación e integración de armas, exige personal de mantenimiento altamente capacitado e instalaciones de mantenimiento especializadas equipadas con equipos avanzados de diagnóstico y calibración, lo que limita el crecimiento del mercado de aviones de patrulla marítima.

Oportunidades de mercado

La creciente adopción del desarrollo de sistemas de patrulla marítima autónomos y no tripulados cataliza las oportunidades de mercado

Las capacidades tecnológicas emergentes en sistemas aéreos autónomos y plataformas no tripuladas de larga duración crean oportunidades de mercado transformadoras que permitirán una mayor persistencia de la vigilancia y al mismo tiempo reducirán la fatiga del piloto y el riesgo de exposición operativa. La integración de tecnologías de propulsión híbrida, eléctrica y sostenible crea oportunidades de posicionamiento en el mercado diferenciadas adicionales a medida que la regulación ambiental y los requisitos de sostenibilidad operativa remodelan las consideraciones de diseño de la plataforma.

- Por ejemplo, en agosto de 2025, el DRDO de la India lanzó un programa autóctono de desarrollo de vehículos aéreos no tripulados de alta altitud y larga resistencia (HALE) con el objetivo de lograr la paridad de rendimiento con las plataformas MQ-9B para cerrar las brechas de capacidad estratégica creadas por las asignaciones limitadas de adquisiciones para aviones MQ-9B (31 aviones distribuidos entre la Armada, la Fuerza Aérea y el Ejército).

Estos desarrollos de plataformas autónomas alteran fundamentalmente la economía de adquisición, permitiendo la adquisición de múltiples sistemas de resistencia extendida que respaldan patrones de cobertura continua. Esta oportunidad de mercado emergente se presenta para aquellos OEM que desarrollan arquitecturas de sistemas de misión autónomos compatibles con la infraestructura de comando y control naval existente.

Tendencias del mercado de aviones de patrulla marítima

La fusión avanzada de sensores y la integración de inteligencia artificial conducen a un apoyo directo a la concienciación sobre el dominio marítimo

El sector está en el centro de su transformación, donde la integración de sensores en multimodalidades y algoritmos de aprendizaje automático permiten una detección, clasificación y apoyo a las decisiones de participación de amenazas antes inimaginables. Los sistemas de radar basados en inteligencia artificial que utilizan redes neuronales convolucionales logran una mejora de hasta siete veces en la localización de objetos en comparación con los métodos clásicos convencionales, amplificando fundamentalmente la precisión de la detección y la eficacia operativa.

Las arquitecturas de fusión de múltiples sensores que integran sensores ópticos, térmicos, de radar y acústicos a través del procesamiento de redes neuronales crean imágenes operativas unificadas a partir de flujos de datos dispares, lo que permite a los operadores mantener un conocimiento integral de la situación ambiental en las zonas marítimas en disputa. Estas capacidades de fusión de sensores respaldan directamente las misiones de concientización del dominio marítimo al permitir la clasificación automatizada de amenazas, reducir la carga de trabajo cognitiva del operador durante operaciones de vigilancia extendidas y mejorar la calidad de las decisiones de participación a través del procesamiento de IA basado en la física de fenómenos oceanográficos y atmosféricos complejos que afectan el rendimiento de los sensores acústicos y electromagnéticos.

Análisis predictivo yaprendizaje automáticojuntos permiten una seguridad marítima proactiva al identificar nuevos patrones de amenazas y anomalías en el comportamiento de los buques que indiquen contrabando, piratería o pesca ilegal. Los algoritmos de aprendizaje automático en sistemas marítimos autónomos realizan la creación, identificación y clasificación de objetos bajo el agua en tiempo real, y realizan planificación de rutas en tiempo real para activos de patrulla en red de forma independiente. Se espera que esto, a su vez, impulse el crecimiento del mercado durante el período previsto.

Desafíos del mercado

La complejidad de la integración de estándares de interoperabilidad y cumplimiento normativo obstaculiza el crecimiento del mercado

La complejidad de la integración para garantizar arquitecturas de comando y control compatibles, protocolos de enlace de datos e integración de sensor a tirador en entornos operativos multinacionales impone una carga de ingeniería sustancial a los desarrolladores de plataformas. El Procedimiento de Adquisiciones de Defensa de la India establece requisitos estrictos de compensación y transferencia de tecnología relacionados con la participación en la producción nacional y la incorporación de tecnología autóctona como condiciones previas para la adquisición de sistemas de defensa extranjeros, lo que limita directamente la estandarización de la plataforma MPA y las economías de escala de la cadena de suministro.

Exportar plataformas de AMP a clientes internacionales requiere navegar por regulaciones complejas de transferencia de tecnología, así como acuerdos de seguridad bilaterales y protocolos de estados de bandera de terceros, ampliando significativamente los plazos de adquisición e introduciendo requisitos de coordinación diplomática.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La rentabilidad y la creciente demanda de aplicaciones de vigilancia anticipan el crecimiento segmentario

El mercado global por segmento de tipo se clasifica además en blindado y no blindado.

El segmento no blindado captura la mayor parte de los ingresos del mercado valorados en 7.090 millones de dólares en 2025 con una cuota de mercado del 73,52%. Además, se estima que el segmento será el de más rápido crecimiento durante el período previsto con una CAGR más alta del 5,2%. El crecimiento está impulsado fundamentalmente por una rentabilidad superior, perfiles de gastos operativos más bajos y una arquitectura de capacidad versátil que aborda los requisitos de vigilancia marítima en tiempos de paz en todos los establecimientos de defensa globales. Además, las plataformas no blindadas ofrecen costos de adquisición sustancialmente más bajos en comparación con las variantes armadas, con precios de adquisición unitarios potencialmente entre un 30% y un 40% por debajo de las configuraciones armadas equivalentes mediante la eliminación de sistemas de protección blindada, torres de armas integradas y modificaciones de refuerzo asociadas.

- Por ejemplo, en agosto de 2023, el cuarto y último avión P-8A Poseidon llegó a la Base Ohakea de la Real Fuerza Aérea de Nueva Zelanda (RNZAF). La flota Poseidon está preparada para desempeñar múltiples funciones, como vigilancia aérea, protección de recursos, ayuda en casos de desastre y misiones de búsqueda y rescate, trabajando junto con socios en el Pacífico.

El segmento de blindados fue testigo de un crecimiento moderado en el mercado que incluye plataformas con sistemas de armas integrados, protección de blindaje y capacidades de enfrentamiento antisuperficie/antibuque, lo que muestra el crecimiento constante de la CAGR durante el período de pronóstico debido a la transformación fundamental en las percepciones globales de amenazas a la seguridad marítima y los requisitos tácticos.

Por clase de avión

La trayectoria de crecimiento excepcional y las ventajas de las operaciones autónomas de los UAV MALE catalizan el crecimiento segmentario

El mercado por segmento de clase de avión se clasifica además en Heavy Jet MPA (Turbofan), MPA de turbohélice medio, conversiones de turbohélice ligero/gemelo comercial y MPA UAV MASCULINO.

El segmento de patrulla marítima MALE UAV muestra la CAGR más rápida en la segmentación de clases de aviones, con la CAGR más alta del 5,8% hasta 2034, comointeligencia artificialLa autonomía habilitada madura y la viabilidad operativa de los equipos tripulados y no tripulados se valida mediante ejercicios militares y despliegues operativos. Las plataformas de patrulla marítima MALE UAV finalmente registran un crecimiento continuo en el mercado con una maduración tecnológica que permite una resistencia extendida de más de 30 horas sin repostar y una rentabilidad en los costos totales del sistema.

- Por ejemplo, en noviembre de 2025, Singapur planea mejorar sus capacidades de vigilancia no tripulada sustituyendo su flota de Elbit Systems Hermes 450 por el modelo Hermes 900, más grande y avanzado, después de evaluaciones exhaustivas de los aviones de patrulla marítima.

El segmento Heavy Jet MPA (Turbofan) mantiene un dominio de mercado establecido con una participación de mercado del 47,24% en 2025. Su dominio de mercado representa las soluciones de patrulla marítima con mayor capacidad operativa y probadas en combate disponibles a nivel mundial. Las plataformas pesadas propulsadas por aviones ofrecen sistemas de propulsión con motores turbofan que permiten velocidades de crucero de más de 500 nudos, lo que facilita un despliegue rápido en crisis marítimas emergentes, rangos operativos extendidos de más de 4.000 millas náuticas que respaldan misiones de patrulla transoceánicas y características superiores de rendimiento a gran altitud que permiten una vigilancia sostenida en techos operativos de 25.000 a 30.000 pies.

Por solución

La extensión integral de la vida media, la integración del sistema de sensores y la preservación del avance tecnológico impulsan el crecimiento del segmento de modernización/actualización

El mercado global por segmento de soluciones se clasifica además en OEM y modernización/actualización.

El segmento de modernización/actualización presenta la CAGR más rápida dentro de las soluciones del mercado. Se debe al reconocimiento de que los programas de modernización rentables podrían ampliar la vida útil de las aeronaves existentes y representar un enfoque sustancialmente más económico que cualquier reemplazo completo de la plataforma. Los programas de actualización de mediana edad extienden la vida útil estructural. Del mismo modo, la arquitectura moderna de modernización está introduciendo capacidades de detección y orientación de próxima generación a través de nuevosantenas, sensores y mejoras de software para sistemas de procesamiento informático, comunicaciones y conciencia situacional que permiten a las tripulaciones aéreas detectar, identificar y apuntar a submarinos avanzados con una precisión sin precedentes.

- Por ejemplo, en septiembre de 2025, el primer avión P-3B Orion mejorado de la Armada Helénica llevó a cabo con éxito su vuelo de prueba inicial, lo que significó un logro significativo en el Programa Mid-Life-Upgrade (MLU). El vuelo confirmó la funcionalidad de los sistemas a bordo del avión, incluida su avanzada cabina de cristal y sus interfaces de datos de misión, que mejorarán las capacidades de la Armada Helénica en vigilancia marítima y guerra antisubmarina.

Los servicios y el soporte de los fabricantes de equipos originales demuestran una trayectoria de alto crecimiento, respaldada por la expansión estratégica de los OEM hacia los servicios posventa, utilizando el control de la propiedad intelectual y repositorios de datos de mantenimiento propios, lo que garantiza la captura de crecientes ingresos por concepto de mantenimiento durante toda la vida operativa de la aeronave.

Por sistemas

Los sistemas de dispensación de contramedidas y la integración de la guerra electrónica impulsan el crecimiento del mercado

El mercado global por segmento de sistemas se clasifica además en sensores, sistemas de comunicación/enlaces de datos, interfaces de armamento, sistemas de autoprotección, sistemas de navegación/aviónica y otros.

El subsegmento de sistemas de autoprotección registra la tasa de crecimiento anual compuesta más alta dentro de la segmentación de dichos sistemas, impulsado por una creciente conciencia de que las aeronaves de patrulla marítima que operan en entornos marítimos en disputa o de alta amenaza requieren una protección integral contra fuego antiaéreo, desechos de misiles y escenarios de enfrentamiento hostil. La arquitectura de los sistemas de dispensación de contramedidas de Saab es una tecnología de autoprotección líder en la industria, que incluye sistemas electromecánicos BOL (Lanzador balístico a bordo) con capacidades inteligentes de contra-RF y contra-IR amenazas en modos de dispensación preventiva y reactiva, junto con dispensadores pirotécnicos BOP (Ballistic On-board Pod) que proporcionan contramedidas contra la paja y las bengalas con una eficacia optimizada contraRadary amenazas guiadas por infrarrojos.

El subsegmento de sensores domina el posicionamiento de mercado dentro de los sistemas utilizados en aviones de patrulla marítima, con la mayor contribución a los ingresos impulsada por la necesidad operativa básica de vigilancia ambiental integral, detección de amenazas e identificación en entornos operativos oceánicos diversificados.

Por aplicación

Escalada de tensiones geopolíticas y disputas territoriales Aumento de la actividad de vigilancia y reconocimiento

El tamaño del mercado global por segmento de aplicación se clasifica además en vigilancia y reconocimiento, apoyo de combate, búsqueda y rescate y patrullaje costero.

El subsegmento de vigilancia y reconocimiento es el segmento más grande y uno de los de más rápido crecimiento del mercado global, y representó alrededor del 42,27% de cuota de mercado en 2025 y refleja la trayectoria de crecimiento más alta durante todo el período previsto. Ese dominio refleja cambios fundamentales en las prioridades dentro de la seguridad marítima, la integración del avance tecnológico y las dinámicas geopolíticas cambiantes que están planteando demandas de mejores capacidades de conocimiento del dominio marítimo en aguas territoriales y zonas económicas exclusivas en todo el mundo. La intensificación de las rivalidades geopolíticas y las disputas territoriales en regiones marítimas críticas ha transformado fundamentalmente la vigilancia y el reconocimiento en la aplicación fundamental para el despliegue de aviones de patrulla marítima.

- En noviembre de 2025, Airbus Defence and Space entregó dos aviones de vigilancia marítima C295 a Angola, completando un contrato histórico que estableció a Angola como la primera nación africana en operar el C295 en una configuración de vigilancia marítima dedicada.

El apoyo de combate es la segunda categoría de aplicación más grande en el mercado, lo que representa una presencia significativa en el mercado debido a la evolución de la dinámica de seguridad global y el imperativo operativo para que las fuerzas navales proyecten poder, protejan los intereses marítimos y mantengan el control del mar en entornos operativos en disputa. Este segmento incluye guerra antisubmarina, guerra antisuperficie, apoyo de fuego naval y operaciones de ataque marítimo, entre otros conjuntos de misiones críticas que permiten que los aviones de patrulla marítima funcionen como multiplicadores de fuerza dentro de las fuerzas de tarea navales integradas.

Perspectivas regionales del mercado de aviones de patrulla marítima

El mercado global se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacífico

Asia Pacific Maritime Patrol Aircraft Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la mayor participación de mercado en el mercado mundial de aviones de patrulla marítima impulsada por una disputa territorial sin precedentes, imperativos de control de zonas económicas exclusivas y la aceleración de los programas de modernización naval entre las potencias regionales. La región tenía un valor de mercado de aproximadamente USD 3,62 mil millones en 2025 y se proyecta que alcance aproximadamente USD 5,94 mil millones para 2034, lo que representa el segmento regional de más rápido crecimiento con una CAGR potencialmente del 5,8% durante el período previsto. China representa los mayores ingresos del mercado regional, mientras que India, Japón y Corea del Sur representan colectivamente impulsores de adquisiciones de primer nivel emergentes que establecen un impulso de crecimiento sostenido del mercado. Vastas zonas económicas exclusivas que se extienden a lo largo de corredores marítimos en disputa plantean la necesidad de contar con capacidades de patrulla marítima de larga duración que permitan una vigilancia persistente en territorios oceánicos que abarcan millones de kilómetros cuadrados.

- Por ejemplo, en julio de 2025, Corea del Sur recibirá seis aviones Boeing P-8A Poseidon, lo que se considera un hito estratégico para cambiar las capacidades de detección de submarinos en toda la región y establecer la interoperabilidad en plataformas con activos de la Marina de los EE. UU. en todo el Indo-Pacífico.

América del norte

América del Norte proyectó el segundo crecimiento más rápido en el dominio del mercado global a través de la fortaleza de la flota de la Marina de los EE. UU. y la ampliación de los compromisos de adquisiciones de los aliados, posicionando a la región para un crecimiento sostenido a pesar de la penetración madura del mercado del P-8A Poseidon.

La Marina de los EE. UU. otorgó a Boeing una modificación del contrato en noviembre de 2024 por un valor de 1.680 millones de dólares para siete aviones Poseidon P-8A adicionales del Lote 13, participando en ventas militares extranjeras tanto con Canadá como con Alemania, extendiendo la finalización del trabajo hasta septiembre de 2030. Esta compra refleja el compromiso de la Marina de los EE. UU. de mantener una sólida presencia de patrulla marítima en múltiples teatros globales en apoyo tanto de la estandarización de la plataforma aliada Five Eyes como de los requisitos de integración de defensa de la OTAN. Además, la Marina de los EE. UU. también había adjudicado a Naval Supply Systems Command Weapon Systems Support (NAVSUP WSS) un contrato de cinco años de precio fijo por un valor de 54,7 millones de dólares en octubre de 2025 para la reparación, revisión y mejora de 351 diversos componentes comerciales utilizados en toda la flota de P-8A hasta junio de 2030 para garantizar la disponibilidad de piezas críticas y la preparación continua de la flota en su período de mantenimiento de mediana edad.

Europa

El tamaño del mercado en Europa demuestra un impulso de crecimiento significativo, con una CAGR proyectada del 3,9% de 2026 a 2034, con un valor de 2.050 millones de dólares en 2025 a una valoración de mercado de 2.860 millones de dólares, impulsado por factores como el aumentoseguridad marítimaamenazas, aumento de los gastos de defensa y avances tecnológicos en las naciones aliadas. El Reino Unido, Francia, Alemania e Italia anclan juntos el mercado europeo de AMP, ya que la mayor asignación del presupuesto de defensa respalda la adquisición y modernización de aeronaves en el marco del Fondo Europeo de Defensa y las iniciativas estratégicas de la OTAN.

Medio Oriente y África

El mercado de Medio Oriente continúa su crecimiento mesurado pero estratégico impulsado por los imperativos de seguridad del Golfo Pérsico, los requisitos de protección de zonas económicas exclusivas y la expansión de la infraestructura marítima emergente en toda la Península Arábiga y las regiones levantinas. Arabia Saudita inició formalmente negociaciones con Leonardo sobre la adquisición de aviones de patrulla marítima para mejorar estratégicamente el conocimiento del dominio marítimo y las capacidades de guerra antisubmarina (ASW) del Reino, impulsadas por la competencia estratégica en el Golfo Pérsico, las preocupaciones de seguridad de los puntos de estrangulamiento marítimo y las nuevas capacidades navales regionales emergentes entre los competidores.

América Latina

El mercado latinoamericano de aviones de patrulla marítima refleja un crecimiento moderado, limitado por los imperativos de proteger la Zona Económica Exclusiva (ZEE), la necesidad de prohibir la pesca ilegal y las aspiraciones hacia la proyección de poder basada en submarinos que están surgiendo entre las potencias marítimas regionales. La modernización naval estratégica que persigue Brasil se centra en un marco de vigilancia de la "Amazonia Azul", que abarca una amplia gama de plataformas marítimas, como buques patrulleros de alta mar, submarinos de clase Scorpène y una capacidad de portaaviones que se utilizará para proyectar potencia a través de extensos accesos marítimos del Atlántico y la región estratégica del Atlántico Sur.

Panorama competitivo

Actores clave del mercado

El liderazgo del mercado y el posicionamiento dominante de la plataforma por parte de los principales actores clave lideran el crecimiento del mercado

El panorama competitivo sigue siendo dinámico, con fabricantes de plataformas establecidos aprovechando las ventajas de la base instalada, la infraestructura de mantenimiento integral y la integración tecnológica continua para mantener el liderazgo del mercado frente a competidores emergentes que persiguen estrategias de diferenciación basadas en costos dirigidas a establecimientos de defensa con recursos limitados. Las tensiones geopolíticas, las disputas territoriales, la proliferación de amenazas a la seguridad marítima y las asignaciones sostenidas del presupuesto de defensa hacia la modernización naval han creado condiciones de mercado favorables que respaldan múltiples plataformas competitivas que abordan diversos requisitos operativos, especificaciones de capacidad y limitaciones económicas en una base global de clientes.

- Por ejemplo, en febrero de 2025, la Agencia Francesa de Adquisiciones de Defensa (Direction Générale de l'Armement) firmó un contrato con Airbus Defence and Space, en colaboración con Thales, para realizar un estudio de evaluación de riesgos para la próxima iniciativa de aviones de patrulla marítima.

Sin embargo, los imperativos de estandarización de la alianza, los requisitos de interoperabilidad y las doctrinas de guerra centradas en la red crean ventajas competitivas para las plataformas que logran una masa de adopción crítica entre las naciones aliadas, reforzando así el dominio del mercado del Boeing P-8A Poseidon al tiempo que limitan las oportunidades de penetración de plataformas alternativas en ausencia de una diferenciación tecnológica convincente o ventajas de costos sustanciales.

Lista de empresas clave de aviones de patrulla marítima perfiladas

- La compañía Boeing(A NOSOTROS.)

- Airbus SE(Francia)

- Leonardo SpA (Italia)

- Industrias pesadas Kawasaki, Ltd.(Japón)

- Lockheed Martin Corporación(A NOSOTROS.)

- Embraer S.A. (Brasil)

- Saab AB (Suecia)

- Textron Inc. (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Corporación RTX (EE. UU.)

- Grupo Thales (Francia)

- L3Harris Technologies, Inc. (EE. UU.)

- HENSOLDT AG (Alemania)

- Elbit Systems Ltd. (Israel)

- Israel Aerospace Industries Ltd. (IAI) (Israel)

- Corporación General Dynamics (EE. UU.)

- BAE Systems plc (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Hindustan Aeronautics Limited (HAL) (India)

DESARROLLOS CLAVE DEL MERCADO

- Noviembre de 2025:Boeing anunció un nuevo contrato con la compañía australiana AW Bell para piezas fundidas que respalden los programas 737 y 777, incluidos derivados comerciales como el P-8 Poseidon. El contrato representa la participación de Boeing en el Programa de Cadena de Suministro Global del Gobierno australiano, apoyando empleos de alta tecnología y estableciendo vías para que las pequeñas y medianas empresas participen en el negocio global de Boeing luego de la recepción por parte de la RAAF de su decimotercer avión de patrulla marítima.

- Octubre de 2025:La Marina de los EE. UU. incorporó el primer avión de patrulla marítima P-8A Poseidon mejorado en virtud de un contrato adjudicado el 30 de septiembre de 2024 para apoyar a 139 aviones P-8A. El contrato de mantenimiento de L3Harris cubre la renovación estructural,aviónicaactualización, pruebas de sistemas y revisiones de componentes, con hasta nueve aviones programados para revisión en el primer año del contrato hasta 2029. La entrega en julio de 2025 del primer avión reacondicionado marcó el primer caso de finalización de MRO a nivel de depósito según el contrato.

- Octubre de 2025:El Ministerio de Defensa de la India emitió una solicitud de propuesta formal a la empresa conjunta Tata Advanced Systems-Airbus para el suministro de 15 aviones de patrulla marítima C-295 valorados en aproximadamente 3.500 millones de dólares. La RFP requiere nueve en la configuración de reconocimiento marítimo de mediano alcance para la Armada de la India y seis en la configuración de avión marítimo multimisión para la Guardia Costera de la India, y la mayor parte de la fabricación se realiza en la línea de ensamblaje final de Vadodara bajo el marco Make in India, con un objetivo de hasta un 78% de contenido indígena.

- Agosto de 2025:Terma y Boeing firmaron un Memorando de Entendimiento para explorar la cooperación en materia de mantenimiento, reparación y revisión del avión de patrulla marítima P-8 en Dinamarca. Anunciado en DALO Industry Days, el acuerdo tiene como objetivo explorar opciones para una capacidad dedicada de MRO P-8 en Dinamarca y al mismo tiempo respaldar la preparación de la defensa nacional a través de la colaboración industrial y servicios de mantenimiento sólidos.

- Agosto de 2025:India recibió el último avión de transporte militar C-295 de España el 2 de agosto de 2025, dos meses antes, en un hito importante para impulsar las capacidades de defensa de la India. De los 56 aviones encargados por la India en una operación valorada en 2.500 millones de dólares, 16 se entregaron desde España, mientras que los 40 restantes serán fabricados en la India por Tata Advanced Systems, en sus instalaciones de Vadodara, en el primer proyecto Make in India en el sector de los aviones de defensa.

COBERTURA DEL INFORME

El análisis del mercado global de aviones de patrulla marítima proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado y la dinámica del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,7% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por tipo · Blindado · Sin armadura Por clase de avión · MPA de Jet Pesado (Turboventilador) · MPA turbohélice medio · Conversiones de turbohélice ligero/gemelo empresarial · UAV MASCULINO MPA Por solución · OEM · Ajuste/actualización retro Por sistemas · Sensores · Sistemas de comunicación/enlaces de datos · Interfaces de armamento · Sistemas de Autoprotección · Sistemas de navegación/aviónica · Otros Por aplicación · Vigilancia y Reconocimiento · Soporte de combate · Búsqueda y Rescate · Patrullaje Costero Por región

· EE. UU. (Por solución) · Canadá (por solución)

· Reino Unido (por solución) · Alemania (Por solución) · Francia (Por solución) · Rusia (Por solución) · Países nórdicos (por solución) · Resto de Europa (Por solución)

· China (por solución) · India (por solución) · Japón (Por solución) · Corea del Sur (Por solución) · Australia (por solución) · Resto de Asia Pacífico (por solución)

· Israel (por solución) · Irán (Por solución) · Emiratos Árabes Unidos (Por solución) · Arabia Saudita (Por solución) · Sudáfrica (Por solución) · Resto de Medio Oriente y África (por solución)

· Brasil (Por solución) · Argentina (Por solución) Resto de América Latina (Por solución) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 9.640 millones de dólares en 2025 y se prevé que alcance los 14.440 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 3.160 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,7% durante el período previsto.

Se espera que el subsegmento MALE UAV MPA tenga la CAGR más alta durante el período de pronóstico.

La escalada de tensiones geopolíticas y disputas territoriales, los gobiernos emergentes están acelerando las asignaciones presupuestarias de defensa hacia la modernización naval impulsa el crecimiento del mercado.

The Boeing Company (EE.UU.), Airbus SE (Francia), Leonardo S.p.A. (Italia), Kawasaki Heavy Industries, Ltd. (Japón) y Lockheed Martin Corporation (EE.UU.), entre otras, son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 133

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados