Tamaño del mercado de cables militares, participación y análisis de la industria, por tipo de cable (cables de alimentación, cables de datos (cobre), RF/coaxial, conjuntos/arneses de cables híbridos y de fibra óptica), por plataforma (aerotransportada, sistemas terrestres, naval y C4ISR e infraestructura de defensa), por adquisiciones (ajuste de línea (OEM/prime), integradores de subsistemas de nivel, MRO/programas de actualización y logística de defensa), por aplicación (distribución de energía, sistemas y sensores de misión, EW/SIGINT, sistemas de armas y Redes de comunicaciones), por usuari

Tamaño del mercado de cables militares y perspectivas futuras

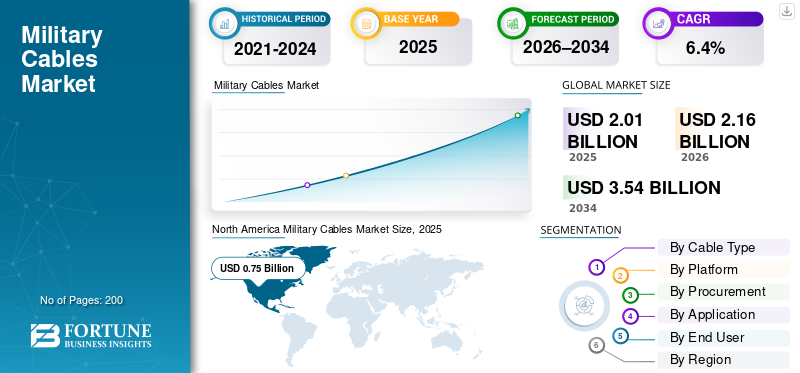

El tamaño del mercado de cables militares se valoró en 2,01 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,16 mil millones de dólares en 2026 a 3,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,4% durante el período previsto. América del Norte dominó el mercado de cables militares con una cuota de mercado del 37,31 en 2025

El mercado incluye arneses robustos de energía, datos (cobre), RF/coaxial, fibra óptica e híbridos utilizados en plataformas y redes de defensa como aviones, vehículos terrestres, barcos, radares, conjuntos de guerra electrónica e infraestructura de mando. La demanda de productos está aumentando principalmente debido a las fuerzas modernas que están instalando más componentes electrónicos en cada plataforma, lo que incluye sensores, sistemas de guerra electrónica, informática y comunicaciones seguras. También están actualizando C4ISR y las redes base, que requieren mayor ancho de banda, mejor blindaje y mayor capacidad de supervivencia. Los informes del SIPRI muestran que el gasto en defensa está aumentando en varias regiones, lo que respalda la tendencia general en adquisiciones y actualizaciones que impulsa la demanda de cable.

Los actores clave en el mercado incluyen TE Connectivity Ltd., Amfenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG y LAPP Group, entre otros. Están avanzando en el mercado al promover arneses más livianos y compactos, protección EMI/EMC mejorada y soluciones de cobre y fibra más rápidas que simplifican la integración para los contratistas principales y aceleran los trabajos de modernización y mantenimiento.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CABLES MILITARES

Las actualizaciones de la red troncal digital de alto ancho de banda y fibra primero son tendencias emergentes en el mercado

En los sistemas de defensa, las fuerzas están enviando más datos de sensores, transmisiones de guerra electrónica y computación de misiones a través de plataformas y redes. Como resultado, la combinación de cables se está desplazando hacia arquitecturas de gran ancho de banda. Esto resalta másfibra opticatramos para enlaces troncales, conjunto de cables resistente con cableado prediseñado para acelerar la integración. Esto también representa combinaciones más inteligentes de cables coaxiales para radiofrecuencia, par trenzado para datos y construcciones híbridas para cumplir con los requisitos de tamaño, peso y potencia, así como con las interferencias electromagnéticas y las limitaciones de compatibilidad. Esta tendencia es particularmente fuerte en Estados Unidos y está creciendo en Asia Pacífico y Medio Oriente.

En junio de 2025, la Agencia de Logística de Defensa (DLA) Terrestre y Marítima de EE. UU. emitió MIL-STD-1678-4C con el Cambio 4. Esto refuerza los requisitos y mediciones estandarizados para la configuración y fabricación de muestras de prueba de cableado de fibra óptica. Ilustra cómo el Departamento de Defensa está formalizando prácticas de cableado centrado en fibra para uso militar.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de los presupuestos de defensa está impulsando los ciclos de adquisiciones y actualizaciones que conducen al crecimiento del mercado

A medida que aumentan los presupuestos de defensa, las fuerzas de defensa y las naciones compran nuevas plataformas y también financian actualizaciones de los sistemas de defensa. Esto incluye actualizar C4ISR, agregar capacidades de guerra electrónica, integrar la defensa aérea y modernizar barcos o aviones, alimentando la demanda de cables militares. Está creciendo la necesidad de conjuntos de cables más duraderos, enlaces de mayor ancho de banda para sensores y comunicaciones, y cableado militar en diversas plataformas e infraestructuras. Esto eventualmente impulsa el crecimiento del mercado de cables militares.

En abril de 2025, el SIPRI informó que el gasto militar mundial alcanzó los 2.718 mil millones de dólares en 2024. Esto marcó un aumento del 9,4% con respecto al año anterior, el mayor aumento desde al menos el fin de la Guerra Fría. El gasto ha aumentado en todas las regiones, lo que indica una tendencia presupuestaria que suele impulsar la demanda de cables de alto rendimiento.

RESTRICCIONES DEL MERCADO

Las sensibles cadenas de suministro de grado de defensa limitan la entrega de conjuntos de cables militares de alto rendimiento

Incluso mientras los programas obtienen financiación, las cadenas de suministro de conjuntos de cables certificados pueden convertirse en un cuello de botella. Los materiales especiales, los componentes apantallados y los pasos de fabricación calificados no se escalan rápidamente. Esto lleva a plazos de entrega más largos para productos resistentes.cables coaxiales, ejecuciones de datos de par trenzado y construcciones de fibra de gran ancho de banda utilizadas en sistemas de defensa de primera línea. Como resultado, los contratistas principales y los talleres de mantenimiento, reparación y revisión (MRO) pueden tener que esperar por piezas específicas o capacidad de procesamiento, lo que retrasa las actualizaciones y la integración de nuevos equipos.

En julio de 2024, la OTAN publicó su hoja de ruta para la seguridad de la cadena de suministro crítica para la defensa, que los ministros de Defensa de la OTAN respaldaron en junio de 2024. La hoja informativa destacó que las recientes interrupciones y la creciente complejidad han expuesto la naturaleza frágil y vulnerable de las cadenas de suministro críticas para la defensa. También trazó un plan para reducir las vulnerabilidades y dependencias.

OPORTUNIDADES DE MERCADO

JADC2 y Battle-Network Buildouts crean una pista larga para soluciones de cables de gran ancho de banda y ensamblajes de cables resistentes

A medida que los militares conectan sensores, tiradores y nodos de comando casi en tiempo real, deben modernizar sus sistemas. Esto implica transporte seguro, infraestructura sólida y conectividad confiable desde la base hasta el borde táctico. Esto ofrece una clara oportunidad para los proveedores de soluciones de cable de gran ancho de banda, incluidas redes troncales de fibra, tendidos de RF y enlaces de datos resistentes. Los proveedores también pueden proporcionar ensamblajes y arneses de cables de instalación más rápida que reducen el tiempo de integración en plataformas y sitios C4ISR.

En octubre de 2024, la Fuerza Aérea de EE. UU. otorgó a Leidos un contrato de 303 millones de dólares para liderar la planificación y el análisis de la red de infraestructura digital del Sistema Avanzado de Gestión de Batalla (ABMS). Esta red juega un papel crucial en la iniciativa del Pentágono de conectarlo todo. Ejemplifica el tipo de crecimiento de la red que impulsa la demanda de cables de alto rendimiento.

DESAFÍOS DEL MERCADO

El cumplimiento de la ciberseguridad se está convirtiendo en un importante desafío del mercado

CiberseguridadEl cumplimiento aumenta los costos y crea fricciones en las cadenas de suministro de defensa. Incluso en áreas básicas como el montaje de cables, los contratistas principales y los proveedores de nivel deben demostrar su higiene cibernética. Esto es necesario a medida que los archivos de diseño, los datos de prueba, las líneas base de configuración y los registros de proveedores se mueven digitalmente a través de las cadenas de suministro que respaldan los sistemas de defensa modernos. Desafortunadamente, los requisitos cibernéticos más estrictos tienden a afectar a los proveedores más pequeños de cables e interconexiones. Se enfrentan a más auditorías, documentación y gastos generales de proceso. Esta situación ralentiza la incorporación y extiende los plazos de entrega de los cables de alto rendimiento, incluidos los cables coaxiales y las líneas de datos de par trenzado, especialmente cuando los programas necesitan una implementación y actualizaciones rápidas.

En noviembre de 2025, el lanzamiento de CMMC del Departamento de Defensa de EE. UU. comenzó la Fase 1, a partir del 10 de noviembre de 2025. El Departamento de Defensa anunció que la nueva cláusula DFARS 252.204-7021 agregará requisitos de CMMC directamente a los contratos. Los funcionarios de contratación incluirán los requisitos CMMC Nivel 1 y 2 en las nuevas adjudicaciones. Esta decisión convierte oficialmente el cumplimiento de la ciberseguridad en un requisito para la base industrial de defensa.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania ha acelerado el rearme y la modernización europeos de los sistemas C4ISR y EW

La guerra entre Rusia y Ucrania ha creado un shock en la demanda de cableado militar. Ha acelerado dos factores principales para el uso del cable, incluidas las rápidas actualizaciones de las plataformas y el crecimiento más rápido de C4ISR, redes de defensa aérea y guerra electrónica. El cambio en materia de seguridad en Europa ha llevado a un aumento notable del gasto y a un impulso hacia la modernización. El SIPRI destacó el fuerte aumento del gasto global para 2024, con especial énfasis en el aumento de Europa. Esto muestra que el trabajo de integración más financiado necesita cableado de energía, datos, RF/coaxial y fibra. La guerra también ha cambiado los tipos de cables necesarios. El campo de batalla ha demostrado la necesidad de resistencia y contestación electromagnética. Hay una mayor demanda de guerra electrónica, nodos más distribuidos y comunicaciones sólidas. Esta tendencia lleva a los militares a adoptar sistemas que ofrecen mayor ancho de banda y mejor resistencia a las interferencias.

Del lado de la oferta, la guerra ha dejado al descubierto limitaciones que impactan directamente a los programas de cable. Factores como las cadenas de suministro críticas para la defensa, la disponibilidad de materiales, la capacidad de calificación y los plazos de entrega son ahora vitales. La Hoja de Ruta de Seguridad de la Cadena de Suministro Crítica para la Defensa de la OTAN, aprobada en junio de 2024, reconoce que la resiliencia de la cadena de suministro se ha convertido en una cuestión de disuasión en lugar de solo un problema de adquisiciones. Los esfuerzos de la UE para aumentar la producción, como ASAP para la capacidad de municiones y EDIRPA para la adquisición conjunta, también sugieren un período más largo de actividades de rearme y mantenimiento.

Análisis de segmentación

Por tipo de cable

Los cables de alimentación dominan el mercado debido a la creciente necesidad de electrificación a bordo y sistemas de defensa que consumen mucha energía

En términos de tipo de cable, el mercado se clasifica encables de alimentación, cables de datos (cobre), RF/coaxial, fibra óptica y conjuntos/arneses de cables híbridos.

Los cables de alimentación tuvieron la mayor participación de mercado de cables militares en 2025. Para los sitios C4ISR aéreos, terrestres, navales y fijos, el objetivo principal es proporcionar energía eléctrica estable a todos los equipos. Esto incluye radares, sistemas de guerra electrónica, computadoras de misión, bastidores de comunicaciones, actuadores y unidades de conversión de energía. A medida que las plataformas agregan más componentes electrónicos y aumentan las cargas máximas, el cableado que mejor funciona es el cableado de distribución de energía. Esto es importante ya que cada nueva caja, sensor o subsistema necesita alimentación de energía confiable, protección y enrutamiento sólido. Además, los cables de alimentación se conectan de forma consistente a casi todos los sistemas en todas las plataformas.

En septiembre de 2022, la Agencia de Logística de Defensa (DLA) Terrestre y Marítimo de EE. UU. emitió y mantuvo MIL-DTL-3432 Revisión J con Enmienda 2. Esta especificación cubre cables de energía eléctrica y de uso especial para aplicaciones de 300 V y 600 V. Enfatiza la importancia del cableado eléctrico estandarizado y calificado para defensa en las adquisiciones militares.

Se espera que el segmento de conjuntos/arneses de cables híbridos en el mercado muestre el crecimiento más rápido con una tasa compuesta anual del 10,4% durante el período previsto.

Por plataforma

Los sistemas terrestres lideran debido a las grandes flotas de vehículos y las rápidas actualizaciones de la tecnología digital

Según la plataforma, el mercado se clasifica en sistemas aéreos, terrestres, navales y C4ISR e infraestructura de defensa.

Los sistemas terrestres dominaron el mercado en 2025 y se prevé que dominen durante todo el período previsto. Este dominio se atribuye a las fuerzas terrestres que utilizan la mayoría de las plataformas en los ejércitos. Esto incluye tanques, IFV, artillería, vehículos de defensa aérea, camiones de mando y flotas de apoyo. Incluso cambios menores en el cableado pueden generar una gran demanda. Además, las plataformas terrestres ahora incluyen más componentes electrónicos como radios, BMS, sensores, complementos EW y administración de energía. Esto aumenta la necesidad de cableado de datos y alimentación resistente, junto con un mayor ensamblaje y arneses de cables durante las actualizaciones y modernizaciones.

Se espera que C4ISR y la infraestructura de defensa muestren el crecimiento más rápido del mercado con una tasa compuesta anual del 7,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por contratación

La gran cantidad de unidades existentes y las actualizaciones de digitalización en curso conducen al dominio del segmento de programas de MRO/actualización

Según las adquisiciones, el mercado se segmenta en ajuste de línea (OEM/prime), integradores de subsistemas de nivel, programas de MRO/actualización y logística de defensa.

Los segmentos de programas de actualización/MRO tuvieron la mayor participación de mercado en 2025. La mayoría de los ejércitos obtienen poder de combate por dólar al actualizar su equipo actual. Instalan nuevas radios, sistemas de gestión de batalla, sensores, kits de guerra electrónica y subsistemas para vehículos, barcos y aviones. Este énfasis en las actualizaciones crea una necesidad constante de reemplazar cables, redirigir, nuevos arneses y trabajos de integración durante las visitas al depósito y los ciclos de actualización de mitad de vida. El gasto en MRO y actualizaciones mantiene los cables en movimiento incluso cuando las entregas de nuevas plataformas son inconsistentes.

Se prevé que los integradores de subsistemas de nivel sean el segmento de más rápido crecimiento en el mercado con una tasa compuesta anual del 7,4% durante el período previsto.

Por aplicación

La distribución de energía domina el mercado debido a la electrificación ininterrumpida de los sistemas de defensa

Según la aplicación, el mercado se segmenta en distribución de energía, sistemas y sensores de misión, EW/SIGINT, sistemas de armas y redes de comunicaciones.

El segmento de distribución de energía dominó el mercado en 2025. La operación de cables militares comienza con energía limpia y confiable, independientemente de la plataforma.Radares, las suites EW, las comunicaciones, las computadoras de misión, los sensores, los actuadores y los subsistemas de vehículos o barcos dependen de la distribución de energía. A medida que los militares añaden más componentes electrónicos y equipos de mayor carga, la distribución de energía se convierte en un requisito constante que crece con cada actualización y nueva capacidad.

En octubre de 2020, el Departamento de Defensa de EE. UU. emitió MIL-STD-2003B. Esta norma activa describe los requisitos de instalación a bordo de cableado eléctrico y elementos relacionados de la planta eléctrica. Enfatiza cuán esenciales y críticos son la distribución de energía y el cableado en entornos militares.

Las redes de comunicaciones son el segmento de mercado de más rápido crecimiento con una tasa compuesta anual del 7,9% durante el período previsto.

Por usuario final

Las fuerzas del ejército dominan debido al tamaño de las flotas de fuerzas terrestres y a la modernización en curso

Según el usuario final, el mercado se segmenta en fuerzas militares, fuerzas navales, fuerzas aéreas y espaciales y otras.

El segmento de las fuerzas del ejército tenía la mayor participación del mercado en 2025. Las flotas del ejército suelen ser el mayor impulsor de cables militares. Los tanques, los vehículos de combate de infantería, los vehículos de defensa aérea, los sistemas de artillería y los camiones de mando/apoyo forman una gran base instalada que se actualiza periódicamente. Cada actualización, como nuevas radios, sistemas de gestión de batalla, sensores, gestión de energía, protección activa y kits de guerra electrónica, aumenta silenciosamente la demanda de cableado y reemplazos. En consecuencia, las fuerzas armadas suelen tener el mayor gasto continuo en modernización, mantenimiento de depósitos y modernización de plataformas.

En abril de 2025, el Servicio de Investigación del Congreso de Estados Unidos (CRS) actualizó su informe sobre el programa de modernización del M-1E3 Abrams. Señaló que en 2020, General Dynamics Land Systems recibió un contrato de 4.600 millones de dólares para actualizaciones del M-1A2 SEPv3, que se espera que finalicen en junio de 2028.

Se espera que el segmento de las fuerzas aéreas y espaciales muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 7,0% durante el período previsto.

Perspectivas regionales del mercado de cables militares

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y Resto del Mundo (África y América Latina).

América del norte

North America Military Cables Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera, ya que Estados Unidos tiene la estructura militar más grande y más capaz. Cuenta con más aviones, barcos y flotas terrestres, junto con actualizaciones continuas de sus sistemas C4ISR. Esto genera una necesidad constante de cables de alimentación y datos duraderos, conexiones de mayor ancho de banda y trabajo regular de montaje y mazo de cables durante las actualizaciones y el mantenimiento. Este ritmo de modernización fortalece la posición de mercado de la región en el cableado y arnés militar. Si bien Canadá contribuye a esta demanda, la escala de Estados Unidos distingue a la región.

En abril de 2025, el SIPRI informó que el gasto militar estadounidense alcanzó unos 997.000 millones de dólares en 2024, lo que supone un aumento del 5,7% con respecto al año anterior. Estados Unidos representó aproximadamente el 37% del gasto militar mundial.

Mercado de cables militares de EE. UU.

Según el tamaño del mercado de América del Norte, el mercado estadounidense había alcanzado los 710 millones de dólares en 2025, con un aumento de 5,7%.

Europa

El tamaño del mercado de Europa fue el segundo más grande en 2025; durante el período previsto, se prevé que la región de Europa tenga una tasa compuesta anual del 6,5%. El mercado en Europa ascendía a 530 millones de dólares en 2025. La necesidad de cables de Europa proviene de actualizaciones urgentes en defensa aérea,guerra electrónica, comunicaciones seguras y mejoras para vehículos, aviones y barcos. A medida que las flotas se actualizan rápidamente, los sistemas de distribución de energía, RF/coaxial, datos y fibra se reemplazan o amplían durante el proceso de integración.

En abril de 2025, el SIPRI informó que el gasto militar de Europa aumentó un 17% en 2024, hasta los 693 mil millones de dólares, debido principalmente a la guerra entre Rusia y Ucrania y a una mayor necesidad de preparación.

Mercado de cables militares del Reino Unido

El mercado del Reino Unido alcanzó los 0,06 mil millones de dólares en 2025, lo que equivale a alrededor del 10,55% de los ingresos del mercado.

Mercado de cables militares de Alemania

El mercado alemán ascendió en 2025 a 0,07 mil millones de dólares, lo que representa aproximadamente el 13,28% de las ventas del mercado.

Asia Pacífico

El mercado de Asia Pacífico es el tercero más grande y se prevé que sea el segundo segmento de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 6,8%. La región muestra un crecimiento constante. hay massensores, aumento de las redes, guerra electrónica y mayor complejidad de las plataformas, especialmente a medida que se modernizan las capacidades aéreas y marítimas. Esto conduce a una mayor demanda de conectividad de gran ancho de banda y cableado y aprovechamiento más duraderos durante las actualizaciones y la nueva producción. Además, las actualizaciones continuas de las capacidades militares están impulsando la posición de mercado de Asia Pacífico a nivel mundial.

En abril de 2025, el SIPRI informó que el gasto militar en Asia y Oceanía alcanzó los 629 mil millones de dólares en 2024, un aumento del 6,3% respecto al año anterior y un aumento del 46% desde 2015.

Mercado de cables militares de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con ingresos en 2025 de 250 millones de dólares, lo que representa aproximadamente el 43,29 % de las ventas del mercado.

Mercado de cables militares de la India

El mercado de la India en 2025 ascendió a 0,07 mil millones de dólares, lo que representa aproximadamente el 14,97% de los ingresos del mercado.

Oriente Medio

Se prevé que el mercado de Oriente Medio será el segmento de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 7,3%. La demanda de la región está determinada por el rápido crecimiento de capacidades como redes de defensa aérea, guerra electrónica, comunicaciones reforzadas e infraestructura de bases. Siempre existe la necesidad de cables y sus conjuntos para la integración.

En abril de 2025, el SIPRI afirmó que el gasto militar en Oriente Medio alcanzó alrededor de 243.000 millones de dólares en 2024, lo que supone un aumento del 15% respecto al año anterior. La guerra de Gaza y los conflictos regionales más amplios fueron los principales factores que impulsaron este aumento.

Mercado de cables militares de Arabia Saudita

Se proyecta que el mercado de Arabia Saudita será el más grande de Medio Oriente, con ingresos en 2025 de 0,08 mil millones de dólares, lo que representa aproximadamente el 41,59% de las ventas del mercado.

Mercado de cables militares de Türkiye

El mercado de Türkiye en 2025 ascendió a 0,03 mil millones de dólares, lo que representa aproximadamente el 19,10% de los ingresos de cables militares de Asia Pacífico.

Resto del mundo

El resto del mundo (África y América Latina) tiene una participación comparativamente menor pero está creciendo a una tasa compuesta anual del 5,8%. América Latina y África se centran más en la modernización. La modernización ocurre en áreas específicas y la demanda es mantener las plataformas e infraestructura existentes. Esto a menudo conduce a un mayor énfasis en el reemplazo, la reparación y las mejoras prácticas en lugar de nuevos diseños.

En abril de 2025, el SIPRI informó que África gastó 52.100 millones de dólares en 2024, lo que supone un aumento del 3,0% respecto al año anterior. América del Sur, por el contrario, se mantuvo prácticamente sin cambios con 53.600 millones de dólares, lo que supone un ligero descenso del 0,1% respecto al año anterior.

Mercado de cables militares de América Latina

El mercado de América Latina ascendió a 0,04 millones de dólares, lo que representó aproximadamente el 45,29% de los ingresos del mercado.

Mercado de cables militares de África

El mercado africano alcanzará los 0,05 mil millones de dólares en 2025 y se espera que alcance los 0,09 mil millones de dólares en 2034, lo que representa aproximadamente el 54,71% de las ventas del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

La escala, la calificación y la velocidad de integración de la empresa impulsan la competencia en el mercado

El mercado mundial de cables militares es competitivo y fragmentado. Tiene dos grupos principales, grandes empresas interconectadas que ofrecen amplios catálogos y fabricación global, y empresas especializadas que destacan en la robustez de programas específicos y en la construcción de arneses complejos. Los compradores, incluidos los principales, los integradores de nivel y los depósitos de MRO, generalmente se centran en el historial de calificación de una empresa, el rendimiento EMI/EMC, la confiabilidad en entornos difíciles y la garantía de entrega. Una falla en un cable puede provocar el fracaso de la misión y un arnés tardío puede interrumpir toda una línea de producción. La demanda está cada vez más vinculada a aplicaciones que incluyenC4ISRredes troncales, suites EW, cadenas de radar, nodos de comunicación seguros y modernización de vehículos, barcos y aeronaves. Se trata de aplicaciones militares vitales en las que el tiempo de actividad y la integridad de la señal son esenciales.

Empresas como TE Connectivity Ltd., Amfenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG y LAPP Group compiten ofreciendo soluciones más ligeras, más densas y de mayor ancho de banda con más fibra y mejores enlaces de datos. También se centran en mantener la continuidad del suministro, lo que ayuda a que los primos se integren más rápidamente y permite que los talleres MRO se modernicen.

LISTA DE EMPRESAS CLAVE DE CABLES MILITARES PERFILADAS

- TE Connectivity Ltd.(Suiza)

- Corporación Amfenol(A NOSOTROS.)

- Carlisle Interconnect Technologies (EE. UU.)

- Collins Aerospace (RTX Corporation) (EE.UU.)

- Nexans S.A. (Francia)

- Grupo Prysmian (Italia)

- HUBER & SUHNER AG (Suiza)

- Radiall S.A. (Francia)

- Rosenberger Hochfrequenztechnik GmbH & Co. KG(Alemania)

- Grupo LAPP(Alemania)

- Corning Incorporated (EE.UU.)

- Belden Inc. (Estados Unidos)

- Leoni AG (Alemania)

- Samtec, Inc. (EE. UU.)

- Molex, LLC (EE.UU.)

- Glenair, Inc. (EE. UU.)

- TT Electrónica plc. (Reino Unido)

- Eaton Corporation plc. (Irlanda)

- General Cable (Grupo Prysmian) (EE. UU.)

- Northern Technologies / NTE (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:El Departamento de Defensa avanzó con la implementación de CMMC y lanzó la Fase 1 en noviembre de 2025. Publicaron la regla DFARS final que incorpora los requisitos de CMMC en los contratos, aumentando las expectativas de cumplimiento para los proveedores de defensa, incluidos aquellos que proporcionan cables y arneses que manejan datos controlados.

- Febrero de 2025:Rheinmetall presentó el marco TaWAN LBO, previsto para 10 años, comenzando con una primera retirada de alrededor de 1.940 millones de dólares. Este programa se centra en una red de comunicaciones desplegable y resistente a interferencias, que impulsará directamente la demanda de cableado de alto rendimiento en sistemas terrestres C4ISR.

- Diciembre de 2024:Alemania anunció la adjudicación de la integración de vehículos D-LBO, valorada en 2.060 millones de dólares. Este esfuerzo tiene como objetivo digitalizar alrededor de 10.000 vehículos, lo que requerirá importantes trabajos de modernización de cables y arneses.

- Octubre de 2024:Leidos recibió un contrato de 303,00 millones de dólares de la Fuerza Aérea de Estados Unidos. Este contrato respalda la red de Infraestructura Digital ABMS, que es parte de un importante esfuerzo para conectar varios sistemas a través de una infraestructura de red robusta, incluido el cableado y el arnés necesarios para ello.

- Julio de 2024:La OTAN publicó la Hoja de ruta para la seguridad de la cadena de suministro crítica para la defensa. Esto fue respaldado por los Ministros de Defensa en junio de 2024 para reducir el riesgo de interrupción y las dependencias en las cadenas de suministro industriales críticas para la defensa.

- enero 2024: Amfenol anunció que adquiriría Carlisle Interconnect Technologies (CIT) por 2.030 millones de dólares en efectivo. Esto marca una consolidación significativa en el mercado de interconexiones y conjuntos de cables utilizados en plataformas de defensa que operan en entornos hostiles.

- Enero de 2022:El Departamento de Defensa/DLA de EE. UU. mantuvo MIL-STD-1678 (Parte 6) como estándar activo para los requisitos y mediciones de los sistemas de cableado de fibra óptica. Esto reforzó la necesidad de piezas estandarizadas y requisitos comunes para el aprovechamiento de fibras de la plataforma.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,4% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo de cable

|

|

Por plataforma

|

|

|

Por contratación

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.160 millones de dólares en 2026 y se prevé que alcance los 3.540 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 750 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,4% durante el período previsto de 2026-2034.

Los cables de alimentación lideraron el mercado por tipo de cable.

El aumento de los presupuestos de defensa está impulsando los ciclos de adquisición y actualización, aumentando la demanda de cableado militar de alto rendimiento.

TE Connectivity Ltd., Amfenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG y LAPP Group son algunos de los principales actores.

América del Norte dominó el mercado al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados