Tamaño del mercado de banca minorista, participación y análisis de la industria, por tipo (bancos del sector público, bancos del sector privado, bancos extranjeros y bancos cooperativos o de desarrollo comunitario), por tipo de servicio (depósitos y cuentas, préstamos y financiación minorista, tarjetas y pagos, servicios de inversión y gestión patrimonial, seguros y bancaseguros, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

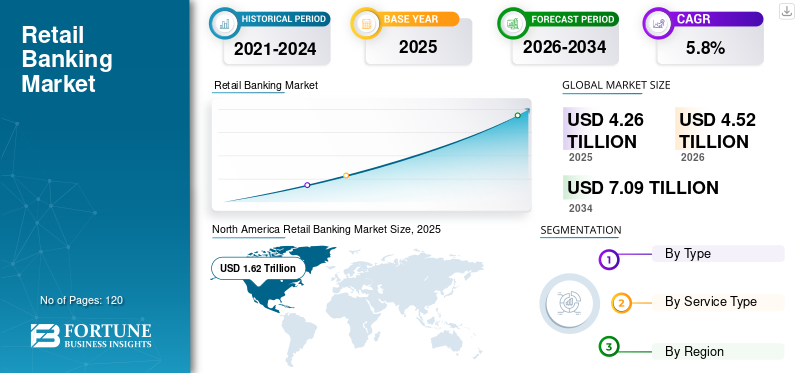

El tamaño del mercado mundial de banca minorista se valoró en 4,26 billones de dólares en 2025. Se prevé que el mercado crezca de 4,52 billones de dólares en 2026 a 7,09 billones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,8% durante el período previsto. América del Norte dominó el mercado mundial de banca minorista con una participación de mercado del 38,02% en 2025.

El sector de la banca minorista está experimentando un crecimiento constante impulsado por un mayor interés de los consumidores en los servicios de banca digital, la creciente accesibilidad a Internet y a los teléfonos inteligentes, el desarrollo económico y la implementación de tecnologías avanzadas, como la inteligencia artificial y la inteligencia artificial.análisis de datos. La creciente demografía de la clase media y las iniciativas destinadas a mejorar la inclusión financiera están impulsando los servicios de banca minorista. Además, los productos adaptados y personalizados, los enfoques bancarios omnicanal integrales y los entornos regulatorios favorables están mejorando la participación del cliente y contribuyendo al crecimiento del mercado.

- Por ejemplo, en julio de 2025, HSBC abrió su sucursal de banca minorista en India. Esta expansión tenía como objetivo fortalecer la presencia minorista del banco ofreciendo servicios como cuentas corrientes y de ahorro, préstamos personales y soluciones de gestión patrimonial.

Además, varias partes interesadas importantes de la industria, incluidos HSBC, JP Morgan Chase, Emirates NBD, Standard Chartered, Commonwealth Bank of Australia, CaixaBank y Bank of China, están activas en el mercado global. Estos actores clave están enfatizando un enfoque bancario omnicanal y digital para mejorar las relaciones con los clientes y escalar las operaciones de manera efectiva.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE BANCA MINORISTA

Las crecientes amenazas cibernéticas y las interrupciones tecnológicas que impulsan una mayor resiliencia digital surgen como tendencia del mercado

A medida que las instituciones financieras se vuelven cada vez más dependientes de las plataformas digitales, incluso las interrupciones tecnológicas menores pueden tener consecuencias importantes para los clientes, los ingresos y la confianza. La creciente frecuencia de los ciberataques, las fallas del sistema y los problemas con tecnologías de terceros está impulsando a los bancos tradicionales a mejorar su resiliencia operativa digital. Esto implica implementar fuertesciberseguridadmedidas, monitoreo continuo y capacidades de recuperación rápida para mantener servicios ininterrumpidos.

- Por ejemplo, en marzo de 2022, JPMorgan Chase anunció un aumento de la inversión en su tecnología de ciberseguridad como parte de su estrategia para combatir las crecientes amenazas cibernéticas. El gigante de la banca minorista comprometió aproximadamente 15 mil millones de dólares al año en tecnología, con una parte considerable asignada a la ciberseguridad, la prevención del fraude y la resiliencia digital en todas sus plataformas de banca de consumo.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Iniciativas de inclusión financiera que impulsan un mayor acceso y crecimiento en la demanda de banca minorista

Las iniciativas gubernamentales para la inclusión financiera, combinadas con el respaldo regulatorio, están aumentando significativamente la demanda de servicios bancarios minoristas, particularmente en los países en desarrollo. Estos factores apuntan a integrar a personas no explotadas y no bancarizadas brindándoles acceso a cuentas de ahorro fundamentales, opciones de pago y facilidades de crédito. La implementación de regulaciones KYC simplificadas, marcos de identidad digital y programas de Transferencia Directa de Beneficios (DBT) por parte de los gobiernos ha aumentado aún más la propiedad de cuentas y el acceso a la banca minorista. El creciente número de titulares de cuentas impulsa la demanda de depósitos, microcréditos, seguros y soluciones de pago digitales. Esto amplía el mercado de clientes minoristas y abre perspectivas de crecimiento a largo plazo para las instituciones financieras.

- Por ejemplo, en 2025, Wells Fargo continuó su Iniciativa de Inclusión Bancaria de una década de duración, cuyo objetivo es ampliar el acceso a servicios bancarios asequibles para comunidades no bancarizadas o insuficientemente bancarizadas en todo Estados Unidos.

RESTRICCIONES DEL MERCADO

Los crecientes riesgos de ciberseguridad y la presión regulatoria limitan el crecimiento del mercado

La digitalización en la banca minorista ha aumentado significativamente la vulnerabilidad a los ciberataques, las filtraciones de datos y el fraude, lo que representa un obstáculo considerable para el crecimiento del mercado de la banca minorista. A medida que las amenazas cibernéticas evolucionan en complejidad, los bancos se ven obligados a invertir en sistemas de seguridad sólidos, medidas de cumplimiento y estrategias de gestión de riesgos. Al mismo tiempo, las crecientes exigencias regulatorias elevan las complejidades y los gastos operativos, particularmente para las instituciones financieras más pequeñas.

OPORTUNIDADES DE MERCADO

La colaboración fintech y la adopción de la banca abierta ofrecen oportunidades de crecimiento del mercado

La adopción de soluciones fintech junto con sistemas de banca abierta está generando importantes perspectivas de crecimiento para los bancos minoristas. Al exponer las API y asociarse con empresas de tecnología financiera, los bancos pueden introducir ofertas innovadoras comopagos digitales, préstamos instantáneos y aplicaciones de finanzas personales. Esto mejorará la experiencia del cliente y reducirá el tiempo necesario para llevar nuevos servicios al mercado. La banca abierta también facilita un uso más eficaz de los datos de los clientes (con consentimiento), mejorando la personalización y las oportunidades de venta cruzada. En consecuencia, los bancos minoristas pueden ampliar sus fuentes de ingresos y seguir siendo competitivos en un entorno digital que cambia rápidamente.

- Por ejemplo, en junio de 2022, HSBC aceleró su estrategia de colaboración de banca abierta y fintech al expandir las asociaciones basadas en API en pagos, préstamos y gestión de finanzas personales. El banco invirtió una parte importante de su presupuesto de tecnología de 6 mil millones de dólares, asignando fondos a plataformas bancarias abiertas e innovación digital.

DESAFÍOS DEL MERCADO

La infraestructura de TI heredada aumenta los costos de transformación y el riesgo operativo para crear desafíos en el mercado

Son pocos los bancos minoristas que todavía dependen de sistemas bancarios centrales obsoletos que carecen de adaptabilidad y escalabilidad. Varios sistemas heredados obstaculizan la integración de nuevos servicios digitales, retrasan la respuesta a las demandas de los clientes y restringen la competencia con las empresas de tecnología financiera. Durante el proceso de transformación, los bancos también enfrentan mayores riesgos de interrupciones del servicio e insatisfacción de los clientes. En consecuencia, la TI heredada plantea un obstáculo estructural importante para el crecimiento y la innovación en este sector.

- Por ejemplo, en agosto de 2024, el Banco do Brasil enfrentó importantes desafíos relacionados con su infraestructura de TI heredada mientras intentaba acelerar sutransformación digital. El banco anunció planes para invertir aproximadamente 600 millones de dólares hasta 2026 para modernizar sus sistemas bancarios centrales y mejorar la prestación de servicios digitales.

Análisis de segmentación

Por tipo

La agilidad digital y las ofertas diversificadas impulsan el crecimiento del segmento de bancos del sector privado

Según el tipo, el mercado se divide en bancos del sector público, bancos del sector privado, bancos extranjeros y bancos cooperativos o de desarrollo comunitario.

Los bancos del sector privado representan la mayor participación de ingresos en el mercado, debido a su creciente enfoque en la rentabilidad, las ofertas innovadoras y centradas en el cliente. Los bancos del sector privado adoptan tecnologías digitales avanzadas más rápidamente que los bancos públicos o cooperativos, lo que permite ofrecer servicios eficientes y reducir los costos operativos. Estos bancos ofrecen carteras de productos diversificadas que abarcan préstamos minoristas, tarjetas de crédito, gestión patrimonial y servicios basados en comisiones, que ayudan a generar mayores ingresos distintos de intereses. Además, la toma de decisiones ágil, el marketing dirigido y la experiencia superior del cliente permiten a los bancos del sector privado atraer y retener clientes minoristas de alto valor, impulsando un crecimiento sostenido de los ingresos.

- Por ejemplo, en enero de 2024, JPMorgan Chase reforzó su posición como el mayor banco minorista del sector privado a nivel mundial al reportar ingresos récord de su segmento de Banca Comunitaria y de Consumo. El banco invirtió más de 17 mil millones de dólares al año en tecnología y capacidades de banca digital, lo que permitió un fuerte crecimiento en depósitos, tarjetas de crédito y préstamos al consumo.

Se prevé que los bancos del sector privado crezcan con una tasa compuesta anual del 6,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de servicio

La fuerte demanda de crédito al consumo y los altos rendimientos de los intereses impulsan el crecimiento del segmento de financiación y préstamos minoristas

Según el tipo de servicio, el mercado se segmenta en depósitos y cuentas, préstamos y financiación minorista, tarjetas y pagos, servicios de inversión y gestión patrimonial, seguros y bancaseguros, y otros.

Préstamos y financiación minoristas, que se clasifican además en préstamos hipotecarios yprestamos personalese hipotecas, dominan el mercado global. Los ingresos de la banca minorista están impulsados en gran medida por las actividades crediticias y financieras, ya que la demanda de crédito se mantiene consistentemente fuerte en vivienda, gasto de consumo y compra de automóviles. Ofertas como hipotecas, crédito personal, préstamos para vehículos y líneas de crédito renovables suelen generar mayores ganancias por intereses que los productos de depósito estándar. Factores como el rápido crecimiento urbano, los mayores ingresos de los hogares y la conveniencia de los préstamos habilitados digitalmente han aumentado significativamente la actividad crediticia. Además, los períodos de pago extendidos junto con la combinación de productos de seguros y otros servicios basados en tarifas fortalecen aún más los márgenes, posicionando los préstamos minoristas como una fuente primaria de rentabilidad bancaria.

- Por ejemplo, en abril de 2024, el HDFC Bank de la India informó que los préstamos minoristas seguían siendo su segmento de mayor generación de ingresos, impulsado por un fuerte crecimiento de los préstamos hipotecarios, los préstamos personales y la financiación de vehículos. El banco registró un crecimiento de dos dígitos en su cartera de préstamos minoristas, impulsado principalmente por la creciente demanda de viviendas urbanas y el gasto de los consumidores.

Se espera que el segmento de tarjetas y pagos crezca al ritmo más rápido del mercado, debido a la adopción generalizada de métodos de pago digitales y la reducción de la demanda de transacciones en efectivo. El aumento de las compras en línea, el uso más amplio de tarjetas de débito y crédito y la creciente disponibilidad de tecnologías de pagos móviles y sin contacto están impulsando un aumento constante en la actividad de transacciones. Además, se espera que las políticas públicas respaldadas por el gobierno que alientan los ecosistemas de pagos digitales y la creciente demanda de velocidad y facilidad de los consumidores sostengan aún más este impulso, con el segmento expandiéndose a una CAGR estimada de alrededor del 7,2% durante el período previsto.

Perspectivas regionales del mercado de banca minorista

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Retail Banking Market Size, 2025 (USD Trillion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte surgió como el principal mercado regional en 2025, generando ingresos de aproximadamente 1,62 billones de dólares, y siguió siendo dominante en 2026 con una valoración de 1,72 billones de dólares. El sólido desempeño de la región está respaldado por un ecosistema bancario bien establecido, una infraestructura heredada, un amplio acceso de los clientes a los servicios financieros y la adopción temprana de innovaciones en la banca digital. La sólida demanda de crédito al consumo, junto con la adopción generalizada de soluciones de pago digitales y basadas en tarjetas, ha fortalecido aún más el mercado. Además, los principales bancos privados con amplia oferta minorista desempeñan un papel clave a la hora de impulsar los ingresos. Inversiones en curso en áreas como la ciberseguridad, inteligencia artificialy las plataformas omnicanal integradas continúan mejorando la ventaja competitiva de América del Norte.

Mercado de banca minorista de EE. UU.

Gracias a la fuerte contribución de América del Norte y al dominio estadounidense en la región, el mercado estadounidense generó ingresos de 1,28 billones de dólares en 2025. Los principales bancos del sector privado, como JPMorgan Chase, Bank of America y Wells Fargo, generan ingresos sustanciales de la banca de consumo, las tarjetas de crédito y las hipotecas.

Europa

Se prevé que Europa crecerá a una tasa de alrededor del 3,4% durante el período previsto y alcanzará un tamaño de mercado de aproximadamente 0,99 billones de dólares para 2026. El panorama de la banca minorista de la región es relativamente maduro, marcado por marcos regulatorios sólidos y un amplio acceso a servicios financieros. La creciente demanda de soluciones de pago digitales, las infraestructuras bancarias establecidas y la implementación cada vez mayor de iniciativas de banca abierta continúan respaldando el desarrollo del mercado. Al mismo tiempo, los bancos están haciendo gran hincapié en las ofertas basadas en comisiones, los servicios de asesoramiento patrimonial y los productos financieros ecológicos.

Mercado de banca minorista del Reino Unido

Se estima que el mercado de banca minorista del Reino Unido en 2026 ascenderá a alrededor de 0,18 billones de dólares, lo que representa aproximadamente el 4,0 % de los ingresos mundiales de la banca minorista.

Mercado de banca minorista de Alemania

Se prevé que el mercado de banca minorista de Alemania alcance aproximadamente 0,20 billones de dólares en 2026, lo que equivale a alrededor del 4,5 % de las ventas mundiales de banca minorista.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 1,56 billones de dólares en 2026 en el mercado global. En la región, se estima que India y China alcanzarán USD 0,31 billones y USD 0,52 billones, respectivamente, en 2026. Países como China, India y Japón están experimentando una fuerte demanda de préstamos minoristas, pagos y servicios bancarios básicos. Las iniciativas gubernamentales de inclusión financiera y los modelos bancarios que dan prioridad a los dispositivos móviles están impulsando la adquisición de clientes. La población joven y conocedora de la tecnología de la región respalda aún más el crecimiento a largo plazo de la banca minorista.

Mercado de banca minorista de Japón

Se estima que el mercado de banca minorista de Japón en 2026 alcanzará alrededor de 0,22 billones de dólares, lo que representa aproximadamente el 5,0 % de los ingresos globales de la banca minorista.

Mercado de banca minorista de China

Se prevé que el mercado de banca minorista de China seguirá siendo el dominante en la región de Asia Pacífico, con ingresos estimados en alrededor de USD 0,52 billones en 2026, lo que representa aproximadamente el 11,6% de las ventas globales de banca minorista.

Mercado de banca minorista de la India

Se estima que el mercado de banca minorista de la India en 2026 ascenderá a alrededor de 0,31 billones de dólares, lo que representa aproximadamente el 6,8 % de los ingresos mundiales de la banca minorista.

Sudamerica

Se espera que la región de América del Sur sea testigo de un crecimiento moderado en este mercado durante el período previsto. Se espera que la región alcance una valoración de 0,16 billones de dólares en 2026. El crecimiento del mercado está respaldado por el uso cada vez mayor de billeteras digitales.pagos móvilesy productos de crédito al consumo.

Medio Oriente y África

En Medio Oriente y África, los bancos están invirtiendo en asociaciones de tecnología financiera para llegar a las poblaciones no bancarizadas y reducir los costos operativos. Los gobiernos y los bancos están promoviendo la banca móvil, las billeteras digitales y los productos bancarios islámicos para ampliar el acceso a los servicios financieros. La población joven conocedora de la tecnología y la creciente penetración de los teléfonos inteligentes están impulsando la adopción de pagos digitales.

Mercado de banca minorista de los países del CCG

Se prevé que el mercado de banca minorista de los países del CCG alcance alrededor de USD 0,04 billones en 2026, lo que representa aproximadamente el 0,9% de los ingresos mundiales de la banca minorista.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en cuentas digitales y modelos bancarios móviles para mejorar la presencia en el mercado de los actores clave

El mercado de la banca minorista está moderadamente consolidado, con algunos actores clave, incluidos JPMorgan Chase, Bank of America y HSBC, entre otros. Estos actores clave se están centrando fuertemente en aprovechar la banca móvil, las estrategias digitales, la inteligencia artificial y el análisis de datos para expandir su alcance más allá de sus geografías nacionales. Para penetrar en los mercados no bancarizados, estos actores están adoptando iniciativas de inclusión financiera, ofreciendo cuentas digitales de bajo costo e implementando modelos bancarios basados en dispositivos móviles para ampliar su base de clientes. Además, los actores regionales están colaborando con empresas de tecnología financiera para ofrecer productos personalizados adaptados a las necesidades regionales. Esto ayuda aún más a los bancos a escalar de manera eficiente y captar nuevos clientes minoristas en los mercados emergentes.

- Por ejemplo, en julio de 2023, DBS Bank (Singapur) adoptó una estrategia de expansión digital para fortalecer su posición en el mercado y penetrar en los segmentos de clientes no bancarizados. El banco se centró en ampliar sus servicios bancarios exclusivamente móviles, herramientas de interacción con el cliente basadas en inteligencia artificial y apertura de cuentas sin papel para llegar a consumidores más jóvenes y con conocimientos digitales.

LISTA DE EMPRESAS CLAVE DE BANCA MINORISTA PERFILADAS

- JPMorgan Chase (Estados Unidos)

- Emiratos NBD(EAU)

- Estándar fletado(Reino Unido)

- Banco de la Commonwealth de Australia(Australia)

- CaixaBank (España)

- Banco de China (China)

- HSBC (Reino Unido)

- United Overseas Bank (UOB) (Singapur)

- Primer Banco Nacional (Sudáfrica)

- Bank of America (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Mitsubishi UFJ Financial Group (MUFG) de Japón anunció una inversión de alrededor de 4 mil millones de dólares para adquirir aproximadamente el 20% de NBFC orientada al comercio minorista de Shriram Finance.

- Noviembre de 2024:El Grupo Santander (España) fortaleció su cartera de préstamos minoristas en América Latina mediante la introducción de modelos de calificación crediticia basados en inteligencia artificial para mejorar la accesibilidad a los préstamos y la gestión de riesgos.

- Septiembre de 2024:Bank of America Corp. (EE.UU.) aumentó sus inversiones en ciberseguridad y sistemas de prevención de fraude en tiempo real para salvaguardar su creciente base de clientes de banca minorista digital.

- Julio de 2024:DBS Bank Ltd. (Singapur) amplió sus ofertas de banca minorista exclusivamente digital en el Sudeste Asiático para dirigirse a poblaciones no bancarizadas a través de productos de microcrédito y ahorro centrados en dispositivos móviles.

- Mayo de 2024:HSBC Holdings plc (Reino Unido) aceleró su estrategia de banca abierta con el lanzamiento de nuevos servicios de agregación de cuentas y pagos minoristas habilitados por API en Europa y Asia.

- Marzo de 2024:JPMorgan Chase & Co. (EE.UU.) amplió su plataforma de banca de consumo impulsada por IA para mejorar los préstamos personalizados, la detección de fraude y la participación digital del cliente en todas sus operaciones de banca minorista.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,8% entre 2026 y 2034 |

|

Unidad |

Valor (billones de dólares) |

|

Segmentación |

Por tipo, tipo de servicio y región |

|

Por Tipo |

· Bancos del sector público · Bancos del sector privado · Bancos extranjeros · Desarrollo Comunitario o Bancos Cooperativos |

|

Por tipo de servicio |

· Depósitos y cuentas o Cuenta corriente y de ahorros o Cuenta transaccional o Depósitos · Préstamos y financiación minoristas o Préstamos hipotecarios o Préstamos personales e hipotecas · Tarjetas y Pagos · Servicios de inversión y gestión patrimonial · Seguros y Bancaseguros · Otros |

|

Por región |

· Norteamérica (por tipo, tipo de servicio y país) o EE.UU. (por tipo) o Canadá (por tipo) o México (por tipo) · Europa (por tipo, tipo de servicio y país/subregión) o Alemania (por tipo) o Reino Unido (por tipo) o Francia (por tipo) o España (por tipo) o Italia (por tipo) o BENELUX (Por tipo) o Nórdicos (por tipo) o Rusia (por tipo) o Resto de Europa · Asia Pacífico (por tipo, tipo de servicio y país/subregión) o China (por tipo) o Japón (por tipo) o India (por tipo) o Corea del Sur (por tipo) o ASEAN (por tipo) o Oceanía (por tipo) o Resto de Asia Pacífico · América del Sur (por tipo, tipo de servicio y país/subregión) o Brasil (por tipo) o Argentina (por tipo) o Resto de Sudamérica · Medio Oriente y África (por tipo, tipo de servicio y país/subregión) o Países del CCG (por tipo) o Sudáfrica (por tipo) o Norte de África (por tipo) o Israel (por tipo) o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 4,26 billones de dólares en 2025 y se prevé que alcance los 7,09 billones de dólares en 2034.

En 2025, el valor de mercado se situó en 1,62 billones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,8% durante el período previsto de 2026-2034.

Por tipo, el segmento de bancos del sector privado lidera el mercado.

Las iniciativas de inclusión financiera que impulsan un mayor acceso y el crecimiento de la demanda de banca minorista son los factores clave que impulsan el mercado.

HSBC, JP Morgan Chase y CaixaBank son los principales actores del mercado global.

América del Norte dominó el mercado en 2025, con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados