Tamaño del mercado de logística de repuestos, participación y análisis de la industria, por modo de transporte (vías aéreas, ferrocarriles, carreteras y vías navegables), por tipo de servicio (servicios de almacén, transporte, gestión de inventario y administración y suministros), por tipo de vehículo (hatchback/sedán, SUV, LCVS y HCVS), por uso final (piezas OEM y piezas de posventa), por tipo de piezas de repuesto (carrocería y piezas estructurales, piezas del sistema de frenos, componentes del tren motriz, suspensión y dirección, motor y refrigeración, escape Sistema, Ruedas y Accesorios, y

Tamaño del mercado de logística de repuestos y perspectivas futuras

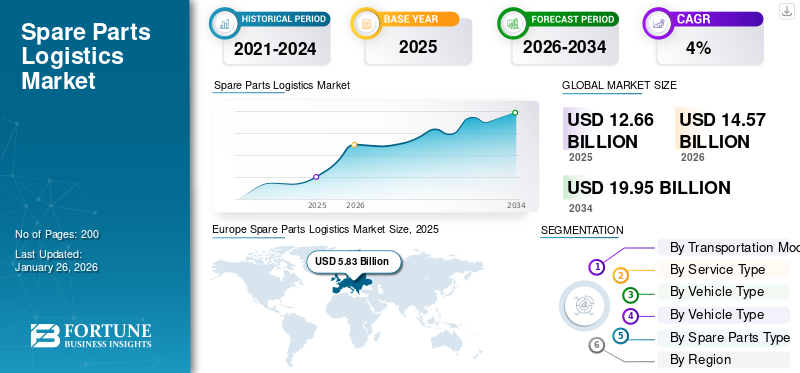

El tamaño del mercado mundial de logística de repuestos se valoró en 12,66 mil millones de dólares en 2025 y se prevé que crezca de USD14.57mil millones en 2026 a USD19,95mil millones para 2034, exhibiendo una CAGR del 4,00% durante el período previsto. Europa dominó el mercado global con una participación del46,07%en 2025.

La logística de repuestos implica la planificación, gestión y coordinación del abastecimiento, almacenamiento y distribución de componentes de vehículos. Garantiza la entrega oportuna de repuestos a fabricantes, centros de servicio y clientes, minimizando el tiempo de inactividad y manteniendo un rendimiento óptimo del vehículo. Este sector de logística incluye control de inventario, almacenamiento, transporte y previsión de la demanda, con el objetivo de mejorar la eficiencia, reducir costos y satisfacer las expectativas de los clientes en los entornos acelerados del mercado de repuestos automotrices.

El mercado está creciendo debido al aumento de la propiedad de vehículos, el envejecimiento de los vehículos y la mayor demanda de servicios posventa. La integración de tecnologías avanzadas en la operación logística aumenta los costos del servicio, lo que puede obstaculizar la expansión del mercado. Sin embargo, se espera que el crecimiento de las plataformas de comercio electrónico que brindan acceso a repuestos impulse el crecimiento del mercado durante el período previsto.

Los principales actores de la industria incluyen proveedores de logística global como DHL Supply Chain, UPS Supply Chain Solutions, FedEx Corporation, DB Schenker, Kuehne + Nagel, CEVA Logistics, Yusen Logistics, XPO Logistics y Nippon Express. Estas empresas ofrecen servicios logísticos integrales, que incluyen almacenamiento, transporte y gestión de inventario, para respaldar la distribución eficiente de repuestos automotrices a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

El aumento de la propiedad de vehículos impulsará la demanda del mercado

A medida que hay más vehículos en las carreteras, aumenta la demanda de mantenimiento, reparaciones y repuestos. Los vehículos más antiguos, en particular, requieren un mantenimiento más frecuente, lo que genera una mayor necesidad de repuestos. Este aumento requiere soluciones logísticas eficientes para garantizar la entrega oportuna de componentes a los centros de servicio y talleres de reparación. En consecuencia, los proveedores de logística están ampliando sus redes y mejorando la gestión de inventario para satisfacer esta creciente demanda, impulsando así el crecimiento del mercado mundial de logística de repuestos. Según la OICA, las ventas mundiales de vehículos alcanzaron los 82 millones en 2024, frente a los 80 millones en 2023. Esto marca un crecimiento de alrededor del 2,5% en la propiedad de vehículos, lo que genera la demanda de repuestos e impulsa aún más la necesidad de una infraestructura logística sólida a nivel mundial.

Restricción del mercado

Las crisis económicas mundiales frenarán el crecimiento del mercado

El aumento de los costos del combustible aumenta los gastos de transporte, lo que hace que la entrega de repuestos sea más costosa y menos rentable. Los aranceles comerciales y las barreras comerciales internacionales pueden alterar las cadenas de suministro, provocando aplazamientos y aumentando los costos para los fabricantes y distribuidores de repuestos. La inestabilidad geopolítica afecta aún más la disponibilidad y el precio de las materias primas necesarias para la fabricación de piezas de automóviles. Además, las crisis económicas y la reducción del gasto de los consumidores en el mantenimiento de los vehículos provocan una disminución de la demanda de repuestos. Estos factores en conjunto crean incertidumbre y tensión financiera, limitando el potencial de crecimiento del mercado.

Oportunidades de mercado

La sostenibilidad y la logística verde presentan importantes oportunidades de crecimiento

El cambio hacia la movilidad eléctrica yenergía renovableLas fuentes para las operaciones logísticas reducen las emisiones de carbono y promueven el transporte energéticamente eficiente. Las empresas que adoptan vehículos de reparto eléctricos, optimizan las rutas para ahorrar combustible y utilizan materiales de embalaje sostenibles pueden reducir los costos operativos y al mismo tiempo fortalecer su atractivo entre los consumidores conscientes del medio ambiente. Además, las soluciones de logística ecológica permiten a las empresas cumplir con regulaciones más estrictas, particularmente en Europa y América del Norte, al tiempo que fomentan la innovación en la gestión de la cadena de suministro con eficiencia energética. A medida que la sostenibilidad se convierte en una prioridad para las empresas y los consumidores, los proveedores de logística que adoptan prácticas ecológicas están mejor posicionados para atraer nuevos clientes, ampliar las cuotas de mercado y lograr un crecimiento a largo plazo. En febrero de 2025, CEVA Logistics anunció la incorporación de 23 camiones eléctricos para reemplazar los vehículos diésel en Francia, Bélgica y los Países Bajos, respaldando su objetivo de lograr cero emisiones netas para 2050.

Desafío del mercado

Redes de entrega inadecuadas Podría obstaculizar el desarrollo del mercado

La entrega de repuestos a consumidores finales o talleres de reparación, particularmente en áreas remotas o rurales, puede resultar ineficiente y costosa debido a la infraestructura limitada y las barreras geográficas. Los plazos de entrega ajustados son esenciales para la satisfacción del cliente, pero las dificultades logísticas, como la congestión del tráfico, las condiciones poco fiables de las carreteras y las redes de entrega inadecuadas, a menudo provocan retrasos. Además, la entrega de piezas automotrices voluminosas o pesadas requiere manipulación y transporte especializados, lo que aumenta la complejidad operativa y los costos. Como resultado, las empresas enfrentan mayores gastos y luchan por mantener un servicio rápido y confiable. Estos obstáculos socavan la eficiencia de la cadena de suministro, limitan la capacidad del mercado para satisfacer la creciente demanda y afectan negativamente el crecimiento general.

Tendencias del mercado de logística de repuestos

Aumento de la plataforma de comercio electrónico para impulsar el desarrollo del mercado

Las plataformas en línea permiten a los clientes acceder fácilmente a un amplio inventario de repuestos, lo que aumenta la demanda en todas las regiones. Este aumento de los pedidos en línea requiere redes logísticas sólidas para gestionar el almacenamiento, el embalaje y la entrega de última milla. El comercio electrónico también impulsa la adopción de tecnologías avanzadas como la gestión automatizada de inventario,logística inversa, seguimiento en tiempo real, mejorando la eficiencia operativa. Además, el comercio electrónico B2B simplifica los pedidos al por mayor para talleres y distribuidores, reduciendo los plazos de entrega. A medida que los consumidores y las empresas prefieren cada vez más las compras en línea por conveniencia y comparación de precios, los proveedores de logística deben ampliar sus operaciones y adoptar soluciones innovadoras. Esta tendencia está contribuyendo directamente a la expansión y modernización del ecosistema de la cadena de suministro de repuestos. Por ejemplo, en marzo de 2024, General Motors (GM) consolidó sus sitios web de repuestos y accesorios para Chevrolet, GMC, Buick y Cadillac en una tienda en línea unificada. Este movimiento estratégico aumentó el tráfico y las ventas del comercio electrónico al ofrecer a los clientes una plataforma única para comprar piezas y accesorios OEM. La iniciativa tiene como objetivo mejorar la experiencia del cliente y recuperar participación de mercado de minoristas externos.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de los aranceles

El aumento de los costos de las piezas importadas y la interrupción de la cadena de suministro obstaculizarán la demanda del mercado

Los aranceles impactan significativamente el mercado de logística de repuestos al aumentar el costo de los componentes importados y alterar las cadenas de suministro globales. En marzo de 2025, Estados Unidos implementó un arancel del 25% a las importaciones de países como Canadá y México, afectando componentes esenciales como motores, transmisiones y convertidores catalíticos. Estas medidas han aumentado los costos para los fabricantes y los consumidores, ya que los gastos arancelarios a menudo se trasladan a lo largo de la cadena de suministro. La Auto Care Association predijo que tales aranceles podrían afectar a la industria de repuestos para automóviles, valorada en 100 mil millones de dólares, elevando potencialmente los precios para los consumidores y provocando retrasos en las reparaciones de vehículos. Además, los aranceles de represalia de los países afectados han añadido complejidad a la logística, lo que ha provocado retrasos e incertidumbres en las cadenas de suministro.

Análisis de segmentación

Por modo de transporte

Segmento de Carreteras Lidera por su flexibilidad

Por modo de transporte, los segmentos de mercado se clasifican en vías aéreas, ferrocarriles, carreteras y vías navegables.

El segmento de carreteras domina el mercado y tendrá la mayor cuota de mercado del 45,44% en 2026. El transporte por carretera impulsa el crecimiento en el mercado de logística de repuestos debido a su flexibilidad, velocidad y capacidad para llegar a áreas remotas. Permite una entrega eficiente de última milla y es ideal para envíos más pequeños. Con la creciente demanda de entregas rápidas y fácil acceso a repuestos, las carreteras siguen siendo el modo de transporte dominante, particularmente en regiones con infraestructura vial bien desarrollada.

En julio de 2022, TCI Transportation and Command Delivery Systems (CDS) se fusionaron para mejorar sus servicios de distribución de repuestos para automóviles. La fusión combina la experiencia de CDS en entrega de repuestos con la extensa red de transporte de TCI, con el objetivo de ampliar su alcance y capacidades de servicio en los EE. UU. La entidad unificada operará bajo la marca CDS, con TCI Environmental Services, Inc. como entidad legal.

Se espera que el transporte acuático gane impulso y sea testigo de la CAGR de más rápido crecimiento durante el período de pronóstico. El transporte acuático desempeña un papel vital en el mercado, especialmente para grandes envíos a granel y comercio de larga distancia. Ofrece soluciones rentables para el transporte de componentes pesados o de gran tamaño. Con el aumento del comercio mundial y la demanda de entregas rentables, las vías fluviales continúan impulsando el mercado al proporcionar un medio confiable para los envíos internacionales.

Por tipo de servicio

La necesidad de tiempos de respuesta rápidos, especialmente en reparaciones de emergencia, impulsa la demanda del segmento de transporte

Por tipo de servicio, el mercado se caracteriza por servicios de almacén, transporte, gestión de inventarios y administración y suministros.

Se prevé que el segmento de transporte domine el mercado con una participación del 41,24 en 2026. Los servicios de transporte interno son cruciales para el mercado, ya que garantizan la entrega oportuna a los clientes, fabricantes y distribuidores. Los sistemas de transporte por carretera, aéreo y marítimo ofrecen flexibilidad y confiabilidad críticas, satisfaciendo la creciente demanda de entrega de repuestos rápida y eficiente. La necesidad de tiempos de respuesta rápidos, especialmente en reparaciones de emergencia, continúa haciendo del transporte el tipo de servicio dominante en este sector. Se prevé que el segmento capte el 42% de la cuota de mercado en 2025.

La gestión de inventario es el segmento de más rápido crecimiento, ya que garantiza un control de stock eficiente, reduce los costos excesivos de inventario y minimiza los plazos de entrega. A medida que las cadenas de suministro se vuelven más complejas y la demanda de repuestos aumenta, las empresas están adoptando tecnologías avanzadas como la automatización y la inteligencia artificial para mejorar las previsiones y el seguimiento de existencias. Estas innovaciones están mejorando la eficiencia logística general y contribuyendo al crecimiento del segmento. Se espera que el segmento registre una tasa compuesta anual del 6,44% durante el período previsto.

En septiembre de 2024, Advance Auto Parts completó la implementación de unsistema de gestión de almacenes (WMS)en su centro de distribución en Thompson, Georgia, lo que marca un paso significativo en la revisión de su cadena de suministro. Esta iniciativa es parte de una estrategia más amplia para consolidar operaciones en 14 grandes centros de distribución, cada uno operando en un WMS unificado. La empresa tiene como objetivo mejorar la productividad del inventario y agilizar los procesos de reabastecimiento en todo el país.

Por tipo de vehículo

La creciente demanda de SUV eleva la demanda de repuestos impulsando la demanda del segmento

Por tipo de vehículo, el mercado se divide en hatchback/sedán, SUV, LCV y HCV.

Los SUV dominan el mercado debido a su creciente popularidad a nivel mundial. Estos vehículos requieren piezas especializadas, incluidos sistemas de suspensión, motores y componentes de frenos. A medida que aumenta la demanda de SUV, también crece la necesidad de repuestos específicos para este tipo de vehículo, lo que garantiza una demanda constante de servicios logísticos dedicados a la distribución de repuestos. Según la AIE, alrededor del 48% de las ventas mundiales de automóviles serán SUV en 2023. Se espera que el segmento de los SUV represente el 37,26% de la cuota de mercado en 2026.

Los vehículos comerciales pesados (HCV) están experimentando el crecimiento más rápido en el mercado debido a la expansión de negocios como el transporte, la construcción y el transporte. Los HCV requieren componentes especializados, como motores, frenos y sistemas de transmisión, lo que genera la necesidad de soluciones logísticas eficientes para gestionar su distribución. Esta demanda está impulsando un rápido crecimiento en el segmento.

Es probable que el segmento hatchback/sedán registre una tasa compuesta anual del 4,98% durante el período previsto.

Por uso final

La confiabilidad y el cumplimiento de las especificaciones originales aumentan el crecimiento del segmento OEM

Por uso final, el mercado se divide en piezas OEM y piezas de repuesto.

Las piezas OEM (fabricante de equipos originales) dominan el mercado de logística de repuestos debido a su alta calidad y su papel esencial en el mantenimiento del rendimiento del vehículo. Estas piezas son las favoritas de los fabricantes, talleres de reparación y consumidores por su confiabilidad y cumplimiento de las especificaciones originales, lo que garantiza una demanda constante y un dominio del mercado. Se espera que este segmento represente el 54,20% de la cuota de mercado en 2026.

Las piezas de repuesto representan el segmento de más rápido crecimiento debido al aumento de la propiedad de vehículos, especialmente en los mercados emergentes, y a la creciente demanda de los consumidores de alternativas rentables a las piezas OEM. A medida que los vehículos envejecen y requieren un mantenimiento más frecuente, se intensifica la preferencia por unidades de repuesto asequibles. Como resultado, los proveedores de logística se centran en sistemas de entrega eficientes para satisfacer la creciente demanda. Se espera que el segmento registre una tasa compuesta anual del 6,69% durante el período previsto.

En noviembre de 2024, AISIN Corporation estableció AISIN Aftermarket & Service of America, Inc., una nueva empresa dedicada al mercado de repuestos automotrices en América. Formada mediante la fusión de AWTEC, especializada en remanufactura de transmisiones, y la división de posventa de AISIN World Corp. of America. Este movimiento estratégico tiene como objetivo expandir su oferta de productos más allá de sus marcas internas. La línea ampliada incluirá sistemas de refrigeración, productos de transmisión, componentes de dirección y suspensión, productos químicos y fluidos, y una amplia gama de artículos relacionados con el mantenimiento, como limpiaparabrisas,lubricantes, baterías, accesorios para neumáticos, equilibradoras de ruedas y elevadores de automóviles.

Por tipo de repuestos

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente adquisición de vehículos eléctricos genera demanda de componentes del tren motriz

Por tipo de piezas de repuesto, el mercado se divide en piezas estructurales, piezas del sistema de frenos, componentes del tren motriz, suspensión y dirección, motor y refrigeración, sistema de escape, ruedas y accesorios, entre otros.

Los componentes del tren motriz, incluidos motores, transmisiones y sistemas de propulsión, dominan el mercado debido a su importancia crítica en el funcionamiento del vehículo. Con la creciente adquisición devehículos eléctricos (EV), la demanda de componentes del sistema de propulsión, especialmente motores eléctricos y baterías, está aumentando, lo que contribuye a la CAGR más alta del mercado. Según la AIE, la proporción de coches eléctricos en las ventas totales aumentó de aproximadamente el 4% en 2020 al 18% en 2023.

El segmento de piezas de sistemas de frenos está preparado para poseer el 25% de la cuota de mercado en 2025.

Las piezas estructurales y de carrocería, como parachoques, puertas y ventanas, ocupan la segunda mayor cuota de mercado debido a su papel esencial en la seguridad y la estética de los vehículos. Estas piezas tienen una demanda constante para reparaciones y reemplazos, especialmente después de accidentes, lo que garantiza un crecimiento constante en el sector de la logística. Es probable que el segmento registre una tasa compuesta anual del 4,13% durante el período previsto.

Perspectivas regionales del mercado de logística de repuestos

Europa

Europa lidera el mercado de logística de repuestos debido a su industria automotriz bien establecida, su flota de vehículos envejecida y la creciente demanda de repuestos OEM y de posventa. El valor del mercado regional en 2026 era USD6.68mil millones, y en 2025, el valor de mercado lideró a la región en USD5.83mil millones. Las estrictas regulaciones ambientales de la región promueven la adopción de prácticas de logística verde, como el uso de vehículos de reparto eléctricos. Además, los altos niveles de ventas de vehículos, particularmente vehículos eléctricos, y la tendencia creciente del comercio electrónico de repuestos impulsan un crecimiento continuo en el mercado de la logística. En noviembre de 2023, Chirey Motor México se asoció con DHL Supply Chain para mejorar su logística de autopartes en todo México. La alianza implica la reubicación de más de 92 contenedores, con un total de 240.000 piezas, en unas nuevas instalaciones. El sistema actualizado tiene como objetivo reducir los tiempos de tránsito de 1 a 3 días, mejorar el cumplimiento el mismo día y mejorar la disponibilidad del inventario a siete meses, con un objetivo de tasa de cumplimiento del 92%. Se espera que el valor de mercado en Polonia sea de 450 millones de dólares en 2025. Europa contribuyó aproximadamente con 5,83 mil millones de dólares al mercado mundial en 2025, lo que representa una participación del 46,07%, y se espera que alcance los 6,68 mil millones de dólares en 2026.

Por otro lado, Alemania proyecta golpear al dólar.1,92mil millones y es probable que Francia tenga 590 millones de dólares en 2026.

Europe Spare Parts Logistics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En América del Norte, el mercado de logística de repuestos está impulsado por un alto nivel de propiedad de vehículos, una fuerte demanda del mercado de repuestos y la presencia de los principales fabricantes de automóviles. La infraestructura avanzada de la región y el importante crecimiento del comercio electrónico también contribuyen a la expansión del mercado. Además, las crecientes necesidades de mantenimiento predictivo y reparación de vehículos, junto con un creciente enfoque en los vehículos eléctricos, impulsan aún más la demanda de servicios logísticos de repuestos en la región. El mercado en América del Norte alcanzó los 3.270 millones de dólares en 2025, lo que representa el 25,79% de los ingresos totales del mercado, y se prevé que alcance los 3.690 millones de dólares en 2026.

Es probable que Estados Unidos domine el tamaño del mercado de 1.990 millones de dólares en 2026. El crecimiento del mercado en el país está impulsado por el envejecimiento de la flota de vehículos, un rápido aumento del mantenimiento y las reparaciones, y el surgimiento del comercio electrónico que proporciona una entrega confiable de piezas. Además, varios fabricantes de automóviles también están estableciendo centros de distribución de repuestos para realizar entregas eficientes y oportunas a los distribuidores y clientes. Por ejemplo, en mayo de 2025, Stellantis abrió un centro de distribución automatizado de piezas en Hudson Valley, Nueva York. Las instalaciones tienen una superficie de 500.000 pies cuadrados y tienen disponibles alrededor de 46.000 distintos tipos de piezas en stock.

Asia Pacífico

Asia Pacífico experimenta un crecimiento significativo en el mercado, impulsado por el aumento de la propiedad de vehículos, la urbanización y la expansión del sector de fabricación de automóviles, particularmente en China e India. En 2025, el mercado de Asia Pacífico alcanzó los 2.640 millones de dólares, lo que representa el 20,84 % de la demanda mundial, y se prevé que crezca hasta los 3.080 millones de dólares en 2026. El crecimiento del comercio electrónico y las plataformas digitales para la venta de repuestos acelera aún más la demanda logística. Además, el desarrollo de infraestructura de la región y la creciente base de consumidores de clase media contribuyen a la creciente necesidad de servicios logísticos eficientes para soluciones de repuestos. En diciembre de 2023, Maersk inauguró un almacén de piezas de automóviles de 3.000 m² para Nissan en Wuhan, China, reforzando su asociación a largo plazo con el fabricante de automóviles. La instalación, ubicada cerca del puerto de Yangluo, ofrece servicios que incluyen operaciones de entrada y salida, inspecciones, agrupación mixta y control de calidad. Este desarrollo tiene como objetivo mejorar la eficiencia de la cadena de suministro y respaldar las operaciones de exportación globales de Nissan. Se espera que el mercado en China golpee al USD1.17mil millones en 2026. Por otro lado, el mercado de Corea del Sur está preparado para un valor significativo de 370 millones de dólares y es probable que Japón alcance los 620 millones de dólares en 2026.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 920 millones de dólares en 2025, lo que representa el 7,30 % de la cuota de mercado mundial, y se prevé que alcance los 1120 millones de dólares en 2026. En regiones como América del Sur, Oriente Medio y África, el crecimiento está impulsado por el aumento de las ventas de vehículos, la creciente demanda de repuestos y la mejora de la infraestructura. La creciente urbanización y el desarrollo económico en estas regiones están aumentando la necesidad de mantenimiento y reparación de automóviles, impulsando así la demanda de servicios logísticos de repuestos. Además, la expansión del comercio transfronterizo de piezas impulsa el crecimiento del mercado. En octubre de 2024, Neweast General Trading firmó un contrato de arrendamiento con Jebel Ali Free Zone (Jafza) de DP World para establecer el centro de distribución de repuestos automotrices más grande en la región de Medio Oriente y África (MEA). La inversión de 500 millones de AED (136,2 millones de USD) transformará un espacio de 165.000 metros cuadrados en una instalación que albergará más de 160 marcas premium del mercado de repuestos. Se espera que el centro esté operativo en octubre de 2024 y tiene como objetivo mejorar el cumplimiento de pedidos en toda la región.

Panorama competitivo

Actores clave del mercado

Las empresas clave se centran en aprovechar las tecnologías avanzadas para Mejore la eficiencia y reduzca los costos

El panorama competitivo del mercado está marcado por la presencia de actores globales y regionales que ofrecen soluciones integrales para transporte, almacenamiento y gestión de inventario. Las principales empresas de logística, como DHL, Kuehne Nagel y DB Schenker, dominan el mercado aprovechando tecnologías avanzadas como la inteligencia artificial, la IoT y la automatización para mejorar la eficiencia y reducir costos. Los actores regionales se están centrando en brindar servicios especializados adaptados a las necesidades del mercado local, incluida la entrega de última milla y la integración del comercio electrónico. La creciente adopción de prácticas de logística ecológica y manipulación de piezas de vehículos eléctricos (EV) es un diferenciador clave. Además, las asociaciones entre fabricantes de automóviles y proveedores de logística son cada vez más comunes para garantizar la entrega oportuna y la optimización del inventario. La competencia sigue siendo intensa y las empresas se centran en la innovación, la velocidad y la sostenibilidad para fortalecer sus posiciones en el mercado.

Lista de empresas clave de logística de repuestos perfiladas

- Kuehne Nagel(Suiza)

- Cadena de suministro de DHL (Alemania)

- Logística XPO(A NOSOTROS.)

- Logística CEVA(Suiza)

- Logística Rhenus(Alemania)

- Dachser (Alemania)

- Soluciones de cadena de suministro de UPS (EE. UU.)

- DB Schenker (Alemania)

- Yusen Logística (Japón)

- Hellmann Worldwide Logistics (Alemania)

- Geodis (Francia)

- Nippon Express (Japón)

- Kintetsu World Express (Japón)

- Sinotrans (Japón)

- Logística de Kerry (Hong Kong)

- Expeditors International (EE.UU.)

- Panalpina (ahora parte de DSV) (Suiza)

- Grupo Charles André (Francia)

- Inchcape (Reino Unido)

Desarrollos clave de la industria

Octubre 2024-OMODA & JAECOO (Tailandia), una subsidiaria de Chery Automobile, se asoció con DHL Supply Chain para mejorar los servicios de almacenamiento y transporte de piezas y componentes automotrices. El almacén de más de 1.000 metros cuadrados utiliza tecnologías avanzadas para ofrecer servicios posventa eficientes. Además, la empresa equipó completamente sus salas de exposición con exhibidores de vehículos, áreas de mantenimiento, centros de capacitación y centros PDI, respaldando operaciones a gran escala y entregas a clientes de OMODA C5 EV y JAECOO 6 EV.

Septiembre 2024-Volkswagen celebró el vigésimo aniversario de su Centro de Repuestos y Accesorios (PAC) en Vinhedo, São Paulo, Brasil. Desde 2010, CEVA apoya las operaciones logísticas de Volkswagen, gestionando el almacenamiento y la distribución de repuestos para automóviles. PAC, el más grande de América Latina, presta servicios a más de 600 concesionarios y exporta a más de 30 países, respaldando el crecimiento del Grupo Volkswagen en toda la región.

Octubre 2023-Kardex entregó una solución AutoStore personalizada y preparada para el futuro al proveedor de automóviles VHIT. Este sistema automatizado de almacenamiento y recuperación, diseñado para la planta de Offanengo en Italia, mejoraría la eficiencia de la cadena de suministro de repuestos.

julio 2022-CEVA Logistics firmó un contrato de tres años para gestionar las operaciones críticas de la cadena de suministro para la producción global de transmisiones de Volkswagen en el Centro Industrial de Córdoba en Argentina. CEVA supervisa la logística de entrada, el almacenamiento de piezas, la gestión de inventario y el suministro a la línea de producción. La planta de Córdoba, operativa desde 1980, fabrica transmisiones para varios modelos de Volkswagen, entre ellos Polo, Tiguan y Transporter T6.

marzo 2022- General Motors (GM) premió a CEVA Logistics como Proveedor del año 2021 en la categoría de Gestión de materiales entrantes en su 30.ª ceremonia anual de premios en Phoenix, Arizona. CEVA fue reconocida por superar las expectativas de GM, contribuir a tecnologías innovadoras y mantener estándares de alta calidad. GM premió a un total de 134 proveedores globales por su desempeño sobresaliente en varias categorías.

Análisis y oportunidades de inversión

La industria de la logística de repuestos presenta importantes oportunidades de inversión impulsadas por el aumento de las ventas de vehículos, el crecimiento del comercio electrónico y la creciente demanda de repuestos OEM y de posventa. La inversión en tecnologías innovadoras, como la inteligencia artificial, la IoT y la automatización, es crucial para mejorar la gestión de inventario, reducir los costos operativos y mejorar la eficiencia de las entregas. Además, las inversiones en logística verde, como flotas de vehículos eléctricos y embalajes sostenibles, están ganando impulso a medida que los consumidores y los gobiernos priorizan las preocupaciones ambientales. Los mercados automotrices en expansión en Asia Pacífico y América Latina ofrecen oportunidades atractivas para la expansión logística regional. Además, las empresas también están invirtiendo en asociaciones con fabricantes de equipos originales y proveedores de posventa para optimizar la cadena de suministro.

Cobertura del informe

El informe del mercado global de logística de repuestos analiza el mercado en profundidad. Destaca aspectos cruciales como empresas destacadas, segmentación del mercado, panorama competitivo, modo de transporte, tipo de servicio, tipo de vehículo, uso final y tipo de repuestos. Además de esto, los informes de investigación de mercado brindan información sobre las tendencias del mercado y destacan desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,00% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por modo de transporte

Por tipo de servicio

Por tipo de vehículo

Por uso final

Por tipo de repuestos

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 14.570 millones de dólares en 2026 y se prevé que alcance los 19.950 millones de dólares en 2034.

El mercado exhibirá una CAGR del 4,00% durante el período de pronóstico.

En el modo de transporte, el segmento de carreteras lidera el mercado.

La integración de plataformas de comercio electrónico, el aumento de la propiedad de vehículos y el envejecimiento de los vehículos son los factores clave que impulsan el crecimiento del mercado.

Empresas clave como DHL, Kuehne + Nagel y DB Schenker, entre otras, dominan el mercado.

Europa dominó el mercado global con una participación del 46,07% en 2025.

Las tendencias clave en el mercado incluyen la transformación digital a través de la IA y la IoT, la integración con el comercio electrónico, iniciativas de sostenibilidad, automatización y modelos colaborativos de cadena de suministro, impulsando la eficiencia operativa y apoyando la expansión del mercado.

Se espera que el mercado crezca de manera constante y alcance los 18.770 millones de dólares en 2032, impulsado por avances tecnológicos como la IA y la IoT, el auge del comercio electrónico y las iniciativas de sostenibilidad, que garantizan cadenas de suministro eficientes y respetuosas con el medio ambiente.

El mercado de logística de repuestos generalmente se segmenta por tipo de transporte (aerovías, ferrocarriles, carreteras y vías navegables), por tipo de servicio (servicios de almacén, transporte, gestión de inventario y administración y suministros), por tipo de vehículo (hatchback/sedán, SUV, LCVS y HCVS), por uso final (piezas OEM y repuestos de posventa), por tipo de piezas de repuesto (carrocería y piezas estructurales, piezas del sistema de frenos, componentes del tren motriz, suspensión y dirección, motor y refrigeración, sistema de escape, ruedas y accesorios, otros).

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de logística de comercio electrónico

- Mercado de servicios de transporte y logística

- Mercado de logística de la cadena de frío

- Mercado de logística de FMCG

- Mercado de automatización de logística

- Mercado de logística inversa

- Mercado de logística de terceros

- Mercado de logística automotriz

- Mercado de servicios logísticos