Tamaño del mercado de tecnologías de aviación sostenible, participación y análisis de la industria, por usuario final (aviación comercial, fabricantes de equipos originales de aeronaves e integradores de tecnología y gobierno, agencias de aviación), por aplicación (reducción de emisiones de carbono, eficiencia de combustible, habilitación de propulsión alternativa, aeropuerto sostenible, ruido, contaminación local), por tipo de tecnología (combustible de aviación sostenible, aviación de hidrógeno, propulsión eléctrica e híbrida-eléctrica, eficiencia de aeronaves, optimización de vuelo digital

Tamaño del mercado de tecnologías de aviación sostenible y perspectivas futuras

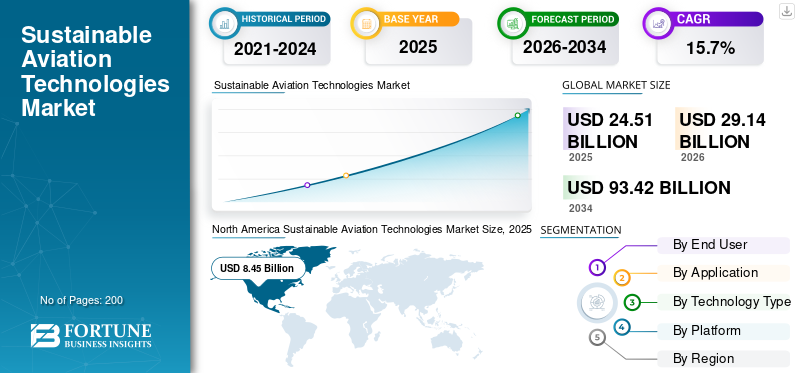

El tamaño del mercado mundial de tecnologías de aviación sostenible se valoró en 24,51 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 29,14 mil millones de dólares en 2026 a 93,42 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,7% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 34,48% en 2025.

El mercado de tecnologías de aviación sostenibles está experimentando un impulso significativo a medida que la industria de la aviación mundial enfrenta una presión creciente para reducir su huella ambiental. Las aerolíneas, los fabricantes de aviones y los proveedores de tecnología están impulsando un amplio espectro de innovaciones, incluidos combustibles alternativos, sistemas de propulsión de próxima generación, materiales livianos y aire más inteligente.gestión del tráfico. Los mandatos regulatorios, los compromisos corporativos de sustentabilidad y la creciente conciencia de los pasajeros están remodelando las prioridades de inversión en toda la cadena de valor de la aviación. El mercado abarca tanto mejoras incrementales de las plataformas existentes como tecnologías transformadoras, fomentando la colaboración entre gigantes aeroespaciales, nuevas empresas e instituciones de investigación para acelerar la transición de la industria hacia una aviación neta cero.

Algunos de los actores clave en el mercado incluyen Airbus, The Boeing Company, GE Aerospace, RTX Corporation y Safran S.A. Estas empresas compiten mediante el desarrollo de arquitecturas de motores de bajo consumo de combustible, compatibilidad con combustible de aviación sostenible (SAF), sistemas de propulsión híbridos, eléctricos y de hidrógeno, estructuras avanzadas de fuselajes compuestos y soluciones digitales integradas para el monitoreo de emisiones. Sus estrategias abarcan asociaciones estratégicas con productores de combustible y gobiernos, fuertes inversiones en I+D y la búsqueda de vías de certificación que posicionen sus tecnologías para una amplia adopción comercial en los segmentos de la aviación comercial, regional, empresarial y de defensa.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TECNOLOGÍAS DE AVIACIÓN SOSTENIBLES

La rápida adopción de combustibles de aviación sostenibles y propulsión de hidrógeno es una tendencia clave del mercado

Una de las tendencias más definitorias que está remodelando el mercado es la rápida ampliación de las tecnologías sostenibles.combustibles de aviaciónjunto con la creciente inversión de la industria en hidrógeno y propulsión híbrida-eléctrica. Las aerolíneas y los fabricantes de equipos originales están celebrando acuerdos de compra de SAF a largo plazo, mientras que los gobiernos exigen requisitos de combinación que están impulsando la construcción de infraestructura. Paralelamente, los principales fabricantes de motores y aeroespaciales están avanzando en programas de demostración de pilas de combustible y combustión de hidrógeno, lo que indica un cambio fundamental en la filosofía de la propulsión. Las herramientas digitales para el seguimiento de las emisiones en tiempo real y la contabilidad del carbono durante el ciclo de vida también se están convirtiendo en un estándar, lo que permite a las partes interesadas validar las afirmaciones de sostenibilidad y cumplir con requisitos reglamentarios de presentación de informes cada vez más estrictos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Los estrictos mandatos regulatorios y los compromisos internacionales de descarbonización impulsan el crecimiento del mercado

Los marcos regulatorios son un catalizador principal que impulsa la inversión en tecnologías de aviación sostenibles. Compromisos internacionales como el Plan de compensación y reducción de carbono para la aviación internacional de la OACI, combinados con el paquete legislativo Fit for 55 de la Unión Europea y las hojas de ruta nacionales del mandato SAF, están obligando a las aerolíneas y fabricantes a acelerar los esfuerzos de descarbonización. Los gobiernos están reforzando las señales políticas con incentivos financieros, incluidos créditos fiscales, subvenciones y programas de investigación subsidiados destinados a la propulsión y el desarrollo de combustibles con bajas emisiones de carbono. Estas medidas regulatorias y fiscales combinadas están reduciendo el riesgo tecnológico, acortando los plazos de comercialización y creando un entorno de demanda predecible que fomenta la inversión de capital de ciclo largo en todo el ecosistema de tecnología de aviación sostenible. Esto está fomentando el crecimiento del mercado de tecnologías de aviación sostenible.

RESTRICCIONES DEL MERCADO

Los altos costos de producción y el suministro limitado de combustibles de aviación sostenibles limitan el crecimiento del mercado

A pesar del creciente impulso, el mercado enfrenta restricciones sustanciales derivadas de los altos costos y las limitaciones de suministro de combustibles de aviación sostenibles y tecnologías de propulsión de próxima generación. Actualmente, el SAF tiene una prima de precio significativa sobre el combustible para aviones convencional, impulsada por las limitaciones de la materia prima, la infraestructura de producción inmadura y los procesos de conversión que consumen mucha energía. Este diferencial de costos ejerce presión financiera sobre las aerolíneas que ya operan con márgenes reducidos, lo que ralentiza la adopción voluntaria sin mandatos regulatorios ni subsidios. De manera similar, los sistemas de propulsión de hidrógeno requieren almacenamiento criogénico e infraestructura de asistencia en tierra completamente nueva, lo que representa enormes compromisos de capital. Los largos ciclos de certificación de nuevas arquitecturas de propulsión retrasan aún más la entrada al mercado, lo que limita el ritmo al que las tecnologías sostenibles pueden alcanzar una escala comercial significativa.

OPORTUNIDADES DE MERCADO

Modernización y modernización de flotas comerciales existentes con tecnologías verdes para crear nuevas perspectivas de crecimiento

Existe una importante oportunidad de mercado en la modernización y actualización tecnológica de la gran flota mundial de vehículos en servicio.aviones comerciales. En lugar de esperar a plataformas completamente de nueva generación, los operadores buscan cada vez más soluciones inmediatas, como mejoras aerodinámicas, kits de reducción de peso, aviónica avanzada y modificaciones de motores compatibles con SAF, que puedan generar ahorros de emisiones a corto plazo. Las economías emergentes que amplían sus redes de aviación representan un mayor potencial de crecimiento, ya que pueden superar las tecnologías convencionales adoptando sistemas sostenibles desde el principio. Además, el segmento de movilidad aérea urbana y el auge de los vehículos eléctricos de despegue y aterrizaje vertical están abriendo nuevos mercados a los que dirigirse para tecnologías de propulsión sostenible y gestión de energía.

DESAFÍOS DEL MERCADO

Las brechas de infraestructura y la escasez de mano de obra calificada son desafíos clave del mercado

Un desafío fundamental que enfrenta el mercado es la brecha sistémica entre la preparación tecnológica y la infraestructura y el capital humano necesarios para poner en práctica estas innovaciones a escala. Los aeropuertos de todo el mundo carecen de sistemas de abastecimiento de combustible, instalaciones de almacenamiento y equipos de apoyo en tierra necesarios para manejar de manera constante hidrógeno o grandes volúmenes de SAF. Los técnicos e ingenieros capacitados en mantenimiento de propulsión alternativa son escasos, lo que crea cuellos de botella operativos a medida que nuevos tipos de aeronaves entran en servicio. Los estándares globales fragmentados para la certificación de combustibles sostenibles y los protocolos de seguridad añaden complejidad a los operadores internacionales. Cerrar estas brechas exige una inversión coordinada de los gobiernos, las autoridades aeroportuarias, las aerolíneas y los proveedores de tecnología simultáneamente, lo que dificulta la gestión de los plazos de ejecución.

Análisis de segmentación

Por usuario final

Las crecientes obligaciones de descarbonización y el aumento de los costos del combustible impulsaron el crecimiento del segmento de operadores de aviación comercial

Según el usuario final, el mercado se segmenta en operadores de aviación comercial, fabricantes de equipos originales (OEM) de aeronaves e integradores de tecnología, y agencias gubernamentales, de defensa y de aviación pública.

El segmento de operadores de aviación comercial representó la mayor participación de mercado en 2025. Los operadores de aviación comercial están bajo una presión cada vez mayor por parte de los reguladores, inversores y pasajeros para demostrar vías creíbles para la reducción de emisiones. En consecuencia, las aerolíneas están invirtiendo en tecnologías sostenibles que abarcan renovaciones de flotas con bajo consumo de combustible, adopción de SAF y sistemas de gestión de carbono. Los estrechos márgenes operativos aumentan la urgencia de reducir los costos de combustible, mientras que el financiamiento vinculado a la sostenibilidad y los mandatos de informes ESG están haciendo que la inversión en tecnología verde sea un imperativo comercial y regulatorio para los operadores de todo el mundo.

Se prevé que el segmento de integradores de tecnología y fabricantes de equipos originales de aviones aumente con una tasa compuesta anual del 16,2% durante el período previsto.

Por aplicación

El endurecimiento de los compromisos climáticos internacionales y los mecanismos de fijación de precios del carbono impulsaron el crecimiento del segmento de reducción de emisiones de carbono

Según la aplicación, el mercado se segmenta en reducción de emisiones de carbono, mejora de la eficiencia del combustible, habilitación de propulsión alternativa, operaciones aeroportuarias y terrestres sostenibles, y ruido, contaminación local y sostenibilidad del ciclo de vida.

En 2025, el segmento de reducción de emisiones de carbono dominó el mercado global. Los marcos regulatorios, incluido el esquema CORSIA de la OACI y el Sistema de Comercio de Emisiones de la UE, están imponiendo costos financieros cuantificables a la producción de carbono de la aviación, obligando a las aerolíneas y fabricantes a priorizar las tecnologías de reducción de emisiones. La carrera para lograr una aviación neta cero para mediados de siglo está acelerando la inversión en la integración de la captura de carbono, el monitoreo de las emisiones del ciclo de vida y la propulsión baja en carbono de próxima generación, lo que hace que la reducción de emisiones sea un segmento central y en rápida expansión del panorama de la tecnología de la aviación sostenible.

Se prevé que el segmento de habilitación de propulsión alternativa crezca a una tasa compuesta anual del 17,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de tecnología

Mandatos gubernamentales de SAF y compromisos de las aerolíneas Net-Zero para impulsar el crecimiento del segmento de tecnologías de combustibles de aviación sostenibles

Según el tipo de tecnología, el mercado se segmenta encombustible de aviación sostenibletecnologías de aviación de hidrógeno, tecnologías de propulsión eléctrica e híbrida-eléctrica, tecnologías de eficiencia y aligeramiento de aeronaves, optimización de vuelos digitales y tecnologías de operaciones sostenibles, y tecnologías de infraestructura terrestre y aeroportuaria sostenible.

Se prevé que el segmento de tecnologías de combustibles de aviación sostenibles sea testigo de una cuota de mercado dominante durante el período de previsión. Los mandatos nacionales de combinación de SAF en Europa, EE. UU. y Asia, combinados con compromisos de compra a largo plazo de las aerolíneas, están creando una demanda sostenida de tecnologías de producción, certificación y distribución de SAF. Se está acelerando la inversión en la diversificación de materias primas, procesos de conversión avanzados que incluyen vías de energía a líquido y de alcohol a jet, y la infraestructura de la cadena de suministro de SAF. La brecha de viabilidad comercial entre el SAF y el combustible para aviones convencional continúa reduciéndose, lo que refuerza la confianza en la trayectoria de la demanda a largo plazo de este segmento.

Se proyecta que el segmento de tecnologías de aviación de hidrógeno crecerá a una tasa compuesta anual alta del 18,5% durante el período previsto.

Por plataforma

Los imperativos de modernización de la flota impulsaron el crecimiento del segmento de aviones comerciales de pasajeros y carga

Según la plataforma, el mercado se segmenta en movilidad aérea urbana y plataformas eVTOL, aviones regionales y de corta distancia, aviones comerciales de pasajeros y de carga, negocios yaviación generalplataformas y aviones militares y plataformas aéreas no tripuladas.

El segmento de aviones comerciales de pasajeros y carga dominó la cuota de mercado de tecnologías de aviación sostenible en 2025. Las aerolíneas y los operadores de carga están acelerando los ciclos de renovación de la flota para retirar los aviones heredados ineficientes en combustible en favor de plataformas de fuselaje estrecho y ancho de próxima generación que incorporan estructuras de avión compuestas avanzadas, motores turbofan de alto bypass y preparación para propulsión híbrida. Los crecientes volúmenes de comercio electrónico están impulsando simultáneamente la demanda de aviones de carga, y el desempeño de la sostenibilidad influye cada vez más en las decisiones de adquisición a medida que los operadores alinean la inversión en la flota con los compromisos ambientales y los requisitos de cumplimiento normativo a largo plazo.

Se prevé que las plataformas de movilidad aérea urbana y eVTOL crezcan a una tasa compuesta anual del 18,1% durante el período de estudio.

Perspectivas regionales del mercado de tecnologías de aviación sostenibles

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Sustainable Aviation Technologies Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 6,98 mil millones de dólares, y también mantuvo la participación líder en 2025, con 8,45 mil millones de dólares. El mercado de América del Norte está impulsado por importantes incentivos fiscales federales SAF, una sólida inversión de las aerolíneas en la modernización de la flota y una base de fabricación aeroespacial establecida que está acelerando la comercialización de propulsión de próxima generación ycombustible alternativotecnologías en los segmentos de aviación comercial y de negocios.

Mercado de tecnologías de aviación sostenible de EE. UU.

Dada la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse en alrededor de 8.360 millones de dólares en 2026, lo que representa una tasa compuesta anual de aproximadamente el 15,2 % durante el período previsto. El mercado estadounidense está impulsado por los créditos fiscales combinados SAF de la Ley de Reducción de la Inflación, los mandatos de sostenibilidad de la FAA y las principales promesas de descarbonización de las aerolíneas, lo que lo convierte en uno de los mercados con mayor inversión activa a nivel mundial en capacidad de producción de SAF y desarrollo de propulsión de próxima generación.

Europa

Se estima que Europa alcanzará los 8.620 millones de dólares en 2026 y asegurará su posición como la segunda región más grande del mercado. Europa lidera la adopción de la aviación sostenible, impulsada por la regulación de aviación ReFuelEU de la UE, los agresivos mandatos de combinación de SAF, los objetivos climáticos Fit for 55 y la fuerte coinversión gubernamental en la investigación de la propulsión de hidrógeno, posicionando a la región como el punto de referencia regulatorio y tecnológico para la aviación sostenible global.

Mercado de tecnologías de aviación sostenible del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 2.130 millones de dólares, lo que representa una tasa compuesta anual de aproximadamente el 16,9 % durante el período previsto. La estrategia Jet Zero del Reino Unido y el mandato SAF, que apunta a una combinación del 10% para 2030, están creando una fuerte demanda interna, con fondos respaldados por el gobierno que respaldan las plantas de producción de SAF, pruebas de propulsión de hidrógeno y programas de desarrollo de aeronaves regionales de cero emisiones liderados por fabricantes aeroespaciales británicos.

Mercado de tecnologías de aviación sostenible de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.800 millones de dólares en 2026. Los compromisos SAF de Lufthansa anclan la demanda de Alemania, el liderazgo en investigación del DLR en aviación de hidrógeno y las obligaciones de cumplimiento de la UE están impulsando a los aeropuertos y transportistas alemanes a invertir en infraestructura SAF de energía a líquido y programas de demostración de propulsión avanzada alineados con las ambiciones nacionales de economía del hidrógeno.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa compuesta anual del 16,6% durante el período previsto, que es la más alta entre todas las regiones, y alcance una valoración de 7.490 millones de dólares en 2026. El mercado de aviación en rápida expansión de Asia Pacífico, combinado con las ambiciones de producción nacional de SAF de China y la trayectoria de crecimiento de la flota de la India, está generando una demanda creciente a medida que los gobiernos equilibran la agresiva expansión de la capacidad con la creciente presión internacional para adoptar una aviación creíble.descarbonizaciónestrategias.

Mercado de tecnologías de aviación sostenible de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 2.810 millones de dólares. La hoja de ruta de descarbonización de la aviación dirigida por el gobierno de China, los mandatos de producción nacional de SAF y el desarrollo de aviones de próxima generación de COMAC están impulsando una rápida expansión del mercado, con financiamiento respaldado por el estado.biocombustibledesarrollo de materias primas e investigación de propulsión eléctrica para el mercado de aviación nacional de más rápido crecimiento del mundo.

Mercado japonés de tecnologías de aviación sostenible

La cuota de mercado de Japón en 2026 se estima en alrededor de 1.610 millones de dólares, lo que representa aproximadamente el 16,4% de la CAGR durante el período previsto. La demanda de Japón está determinada por los objetivos de combinación de SAF del gobierno, los compromisos de descarbonización de ANA y JAL y los programas de investigación de propulsión avanzada de JAXA, y Japón aprovecha su experiencia industrial en hidrógeno y pilas de combustible para posicionarse como líder en tecnología de propulsión de aviación de próxima generación.

Mercado de tecnologías de aviación sostenible de la India

Se estima que el mercado indio en 2026 ascenderá a unos 1.250 millones de dólares. El auge de la aviación de la India bajo el esquema UDAN y los programas de expansión de la flota de IndiGo y Air India están generando una demanda sostenible de tecnología, a medida que los transportistas indios equilibran el crecimiento agresivo con las crecientes obligaciones de cumplimiento de la OACI y el estímulo de los gobiernos nacionales al desarrollo de la capacidad de producción nacional de SAF.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que los mercados de Oriente Medio y África y América Latina alcancen valoraciones de 2.070 millones de dólares y 940 millones de dólares, respectivamente, en 2026. Las aerolíneas de Oriente Medio que invierten en propuestas de viajes sostenibles de primera calidad, junto con las naciones latinoamericanas y africanas que buscan independencia de los costos de combustible mediante la adopción de energías alternativas, están generando gradualmente una demanda de tecnología de aviación sostenible en estos mercados de crecimiento de la aviación emergentes y de importancia estratégica.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la ampliación de SAF, las hojas de ruta del hidrógeno, la propulsión eléctrica híbrida y la eficiencia avanzada de las aeronaves para impulsar el crecimiento del mercado

Actores clave como Airbus, Boeing, GE Aerospace, RTX Corporation, Safran, Rolls-Royce, Honeywell, Embraer, BAE Systems y GKN Aerospace están apoyando el crecimiento del mercado invirtiendo en vías de descarbonización tanto a corto como a largo plazo. Airbus está impulsando la aviación con hidrógeno a través de su programa ZEROe, seleccionandohidrógenopilas de combustible como método de propulsión para su futuro concepto de avión de hidrógeno, mientras que Boeing está fortaleciendo la adopción de SAF mediante compras de combustible, trabajos de compatibilidad de aviones y asociaciones industriales; Boeing compró 9,4 millones de galones de SAF combinado para sus operaciones comerciales en Estados Unidos en 2024. GE Aerospace y Safran están avanzando en el programa CFM RISE, centrado en arquitectura de ventilador abierto, tecnologías de núcleo compacto, sistemas híbridos eléctricos y mejoras importantes en la eficiencia del combustible para futuros aviones comerciales.

LISTA DE EMPRESAS CLAVE DE TECNOLOGÍA DE AVIACIÓN SOSTENIBLE PERFILADAS

- Aerobús(Países Bajos)

- La compañía Boeing(A NOSOTROS.)

- GE aeroespacial(A NOSOTROS.)

- Corporación RTX(A NOSOTROS.)

- Safran S.A.(Francia)

- Rolls-Royce Holdings plc (Reino Unido)

- Honeywell International Inc. (EE. UU.)

- Embraer S.A. (Brasil)

- BAE Systems plc (Reino Unido)

- GKN Aerospace (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:SWISS y Synhelion: Swiss International Air Lines firmó un acuerdo de compra vinculante de cinco años para comprar al menos 200 toneladas de combustible para aviones "transformado del sol en líquido" con energía solar anualmente a partir de 2027.

- Noviembre de 2025:El Gobierno de la India aprobó un mandato para la combinación del 1% de SAF en vuelos internacionales para 2027, el 2% para 2028 y el 5% para 2030.

- Octubre de 2025:Amazon amplió su asociación con Neste para entregar 7.500 toneladas métricas de SAF para las operaciones de Amazon Air en California hasta finales de 2025.

- Diciembre de 2024:Air New Zealand y Neste anunciaron su contrato SAF más grande hasta la fecha, con la compra de más de 30 millones de litros de Neste SAF que se transportarán desde Los Ángeles y San Francisco hasta febrero de 2026.

- Abril de 2024:Boeing anunció la mayor compra de SAF combinado de su historia (35,6 millones de litros) para respaldar sus propias operaciones y su adopción global.

COBERTURA DEL INFORME

La investigación de mercado de tecnologías de aviación sostenible proporciona un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en regiones clave. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria marítima. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 15,7% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por usuario final, por aplicación, por tipo de tecnología, por plataforma y región |

| Por usuario final |

|

| Por aplicación |

|

| Por tipo de tecnología |

|

| Por plataforma |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 24.510 millones de dólares en 2025 y se prevé que alcance los 93.420 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 8.450 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 15,7% durante el período previsto de 2026-2034.

Por plataforma, el segmento de aviones comerciales de pasajeros y de carga dominó el mercado.

Los estrictos mandatos regulatorios y los compromisos internacionales de descarbonización están impulsando el mercado.

Airbus, The Boeing Company, GE Aerospace, RTX Corporation, Safran S.A. y Rolls-Royce Holdings plc son actores importantes en el mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados