Tamaño del mercado de drones objetivo, participación y análisis de la industria por tipo (ala fija, ala giratoria e híbrido), por aplicación (militar (ejército, naval (práctica de tiro antibuque, entrenamiento contra amenazas en superficie y subsuelo)) y comercial), por alcance (corto alcance (hasta 100 km), alcance medio (101 km – 400 km) y largo alcance (más de 400 km)), por capacidad de carga útil (bajo 50 kg)), por nivel autónomo (piloto remoto, autónomo y semiautónomo), por uso (uso convencional y avanzado de doble propósito) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

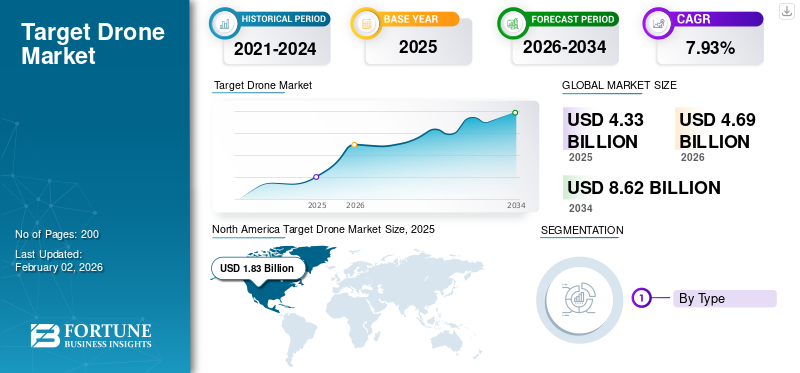

El tamaño del mercado mundial de drones objetivo se valoró en 4,33 mil millones de dólares en 2025 y se proyecta que crezca de 4,69 mil millones de dólares en 2026 a 8,62 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,93% durante el período previsto. América del Norte dominó el mercado objetivo de drones con una cuota de mercado del 42,19% en 2025.

Los drones objetivo son vehículos aéreos no tripulados (UAV), que se controlan de forma remota o están preprogramados para simular aviones o misiles enemigos para aplicaciones de entrenamiento avanzado de personal militar y pruebas de armas, como sistemas antiaéreos y sistemas de combate. Estos drones también pueden imitar las firmas de radar e infrarrojos de amenazas aéreas y algunos incluso pueden estar equipados con cargas explosivas para funcionar como drones de ataque suicida. El aumento del gasto en el sector de defensa y la modernización militar están impulsando la demanda de soluciones de entrenamiento realistas y rentables (sistemas de drones objetivo) parasistemas de defensa aéreay capacitación del personal.

Los actores clave en el mercado objetivo de drones, como Kratos Defence Security Solutions, Northrop Grumman, QinetiQ, Boeing, Lockheed Martin y Airbus, impulsan la expansión del mercado a través de su enfoque en el desarrollo de soluciones de capacitación avanzadas, de alta fidelidad y rentables que simulan diversas amenazas para los sectores militar y de defensa. Estas empresas están invirtiendo en innovación, asegurando contratos estratégicos, formando asociaciones y creando drones objetivo más duraderos y realistas para satisfacer la creciente demanda de soluciones de combate realistas.

Descargar muestra gratuita para conocer más sobre este informe.

Objetivo del mercado de drones CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 4.330 millones de dólares

- Tamaño del mercado en 2026: 4.690 millones de dólares

- Tamaño del mercado previsto para 2034: 8.620 millones de dólares

- CAGR: 7,93% de 2026 a 2034

- América del Norte dominó el mercado objetivo de drones con una participación del 42,19% en 2025.

- Se espera que el segmento de drones de ala fija tenga la mayor cuota de mercado del 82,46% en 2026.

- Se proyecta que el segmento militar dominará el mercado con una participación del 93,31% en 2026.

América del norte

América del Norte generó 1.830 millones de dólares en 2025, lo que representa el 42,19% del mercado mundial, y se prevé que alcance los 1.980 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 1.200 millones de dólares en 2025 y se espera que crezca a 1.310 millones de dólares en 2026, respaldado por crecientes programas de modernización de la defensa.

Europa

Europa registró 980 millones de dólares en 2025 y se prevé que alcance los 1.060 millones de dólares en 2026, impulsada por el aumento de las inversiones en tecnologías de entrenamiento militar.

A NOSOTROS.

Se prevé que el mercado objetivo de aviones no tripulados de EE. UU. alcance los 1.800 millones de dólares en 2026, respaldado por un fuerte gasto en defensa y requisitos de entrenamiento militar avanzado.

Japón

Japón Se prevé que el mercado alcance los 290 millones de dólares en 2026, impulsado por las crecientes inversiones en preparación para la defensa y tecnologías de simulación.

Leer más

Dinámica del mercado

Impulsores del mercado

Aumento del presupuesto de defensa global para impulsar la necesidad de capacitación y simulación realistas y rentables

Los drones Target ofrecen entornos de entrenamiento avanzados que imitan fielmente situaciones de combate reales a una fracción del costo de los aviones tripulados, lo que está impulsando una mayor adopción por parte de los ejércitos de todo el mundo. Los drones se pueden utilizar para repetidos entrenamientos con fuego real y ejercicios de defensa antimisiles, ya que son mucho menos costosos y más seguros de desplegar que los aviones de combate pilotados, cuya operación y mantenimiento pueden costar millones de dólares.

- En marzo de 2022, la Fuerza Terrestre de Autodefensa de Japón (JGSDF), el servicio responsable de la guerra terrestre en Japón, otorgó a QinetiQ un contrato para utilizar objetivos aéreos no tripulados para entrenamiento de tiro antiaéreo mediante la entrega del Banshee Jet 80, apoyo logístico, repuestos y otros componentes relacionados para el objetivo Banshee.

Restricciones del mercado

Los altos costos de adquisición y las limitaciones operativas pueden obstaculizar el crecimiento del mercado

Los drones objetivo son más baratos que los aviones tripulados. Sin embargo, las variantes avanzadas, como los drones supersónicos o con capacidad furtiva, todavía tienen altos costos de adquisición y mantenimiento. Esto puede sobrecargar los presupuestos de las fuerzas de defensa más pequeñas. Además, su reutilización es limitada ya que muchos drones objetivo están diseñados para usarse solo una vez. Esto hace que los ejercicios de entrenamiento avanzado a gran escala sean costosos con el tiempo. Además, las restricciones a las exportaciones y las estrictas regulaciones de defensa ralentizan las ventas y la colaboración transfronterizas.

- Por ejemplo, Estados Unidos impone estrictos controles de exportación a sistemas como el BQM-177A de Kratos, lo que limita su disponibilidad para las naciones aliadas.

Oportunidades de mercado

El mercado presenta importantes oportunidades a medida que las fuerzas armadas modernizan su infraestructura de entrenamiento para hacer frente a la evolución de las amenazas aéreas

El mercado global ofrece oportunidades vitales a medida que las fuerzas armadas mejoran sus sistemas de entrenamiento para abordar las cambiantes amenazas aéreas. Estas amenazas incluyenmisiles de crucero, municiones merodeadoras y aviones de combate de quinta generación. Una oportunidad clave es la creación de drones supersónicos y con capacidad de sigilo. Estos drones pueden imitar con mayor precisión las amenazas del mundo real a los sistemas de defensa aérea.

- En abril de 2024, la Marina de los Estados Unidos adjudicó a Northrop Grumman un contrato por valor de 52,1 millones de dólares para fabricar 16 nuevos drones supersónicos de navegación marina GQM-163A “Coyote”. Estos drones de alta velocidad están diseñados para simular misiles de crucero antibuque supersónicos e hipersónicos avanzados, ofreciendo a las tripulaciones de los buques de guerra una formación más realista y rentable para detectar y contrarrestar dichas amenazas.

Apunte a las tendencias del mercado de drones

Demanda creciente de plataformas modulares y reutilizables

La demanda de drones objetivo de plataformas modulares y reutilizables está aumentando. Tradicionalmente, la mayoría de estos drones eran desechables; Fueron destruidos después de una sola misión. Sin embargo, los crecientes costos de adquisición y la necesidad de ejercicios de entrenamiento más frecuentes han llevado a los militares a buscar drones que puedan recuperarse, reacondicionarse y usarse nuevamente.

Además, los modernos drones han avanzado más allá de los simples objetivos voladores. Ahora vienen con control de vuelo impulsado por IA, modificación de la sección transversal del radar, firmas infrarrojas y sistemas de interferencia electrónica. Estas características les permiten imitar de cerca amenazas avanzadas, incluidos aviones furtivos y misiles entrantes.

- Por ejemplo, en junio de 2024, la Organización de Investigación y Desarrollo de Defensa (DRDO) completó con éxito seis pruebas de desarrollo consecutivas del objetivo aéreo desechable de alta velocidad (HEAT) 'ABHYAS' con una configuración de refuerzo mejorada del campo de pruebas integrado (ITR) con sede en Chandipur, Odisha.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del conflicto Rusia-Ucrania

El aumento de la demanda de sistemas de formación realistas impulsa la expansión del mercado

El fuerte uso de drones en la guerra entre Rusia y Ucrania ha cambiado la forma en que los ejércitos de todo el mundo ven las amenazas aéreas. Ucrania producirá más de 2 millones de drones en 2024, utilizándolos para misiones de enjambre, kamikaze y reconocimiento. Como resultado, las fuerzas de defensa de la OTAN, Asia-Pacífico y otros lugares están buscando rápidamente plataformas de entrenamiento que puedan imitar estas amenazas aéreas variadas, de bajo costo pero altamente efectivas. Esto ha llevado a una mayor inversión en el mercado objetivo de drones, centrándose en sistemas flexibles, impulsados por IA y desechables que simulan situaciones de combate reales, como los drones FPV que pueden realizar ataques precisos. Esta demanda está obligando a los fabricantes tradicionales de drones a ir más allá de los misiles supersónicos.simuladores. Necesitan desarrollar drones de entrenamiento que puedan replicar las tácticas de guerra electrónica y de enjambre que se ven en Ucrania.

La aceleración de la innovación tecnológica en Target Drones favorece la expansión de la industria

El conflicto ha acelerado la integración de la inteligencia artificial, la autonomía y la resiliencia de las contramedidas electrónicas en los drones objetivo. Tanto Rusia como Ucrania han utilizado drones que pueden operar bajo fuertes interferencias de GPS y guerra electrónica. Esta situación ha obligado a los ejércitos de todo el mundo a cambiar sus programas de entrenamiento para abordar estos nuevos desafíos. Existe una fuerte demanda de drones objetivo con cargas útiles modulares, configuración de secciones transversales de radar y maniobras autónomas. Estas características pueden ayudar a entrenar a las fuerzas a enfrentar amenazas resistentes a la guerra electrónica y habilitadas por IA. Por ejemplo, la creación por parte de Rusia de una rama dedicada a las Fuerzas de Sistemas No Tripulados y el desarrollo por parte de Ucrania de drones kamikazes impulsados por inteligencia artificial están sirviendo como modelos para la futura guerra aérea. Esto está empujando a los desarrolladores de drones a adoptar avances similares en sus plataformas.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Los drones de ala fija dominan el mercado debido a su idoneidad para simular aviones de combate modernos, misiles de crucero y otros FAT

El mercado está segmentado por tipo en ala fija, ala giratoria e híbrido.

- Por ejemplo, en enero de 2025, QinetiQ ganó un contrato por valor de 14 millones de dólares del Departamento de Defensa de Estados Unidos para suministrar sus drones Vindicator a la División de Armas del Centro de Guerra Aérea Naval (NAWCWD). El UAV ayudará a la USN a probar sus sistemas de defensa aérea. El contrato de cinco años entró en vigor en diciembre de 2024 y estará vigente hasta finales de 2029.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento militar domina ya que las Fuerzas Armadas son los principales usuarios de estos sistemas

El mercado está segmentado por aplicación en militar y comercial.

Se espera que el segmento militar domine el mercado con una participación del 93,31% en 2026, ya que las fuerzas armadas seguirán siendo los principales usuarios de estos sistemas. Utilizan drones objetivo para entrenamiento de combate, pruebas de armas y simulación de amenazas. Los ejércitos de hoy se enfrentan a amenazas aéreas más complicadas, incluidos misiles de crucero, enjambres de vehículos aéreos no tripulados y aviones furtivos. Estos desafíos necesitan entornos de entrenamiento realistas para preparar a las tripulaciones de defensa aérea y a los pilotos de combate. Los drones Target ofrecen una forma segura y asequible de simular estas amenazas sin poner en peligro a las aeronaves tripuladas.

- Por ejemplo, en junio de 2025, el Departamento de Defensa de Estados Unidos otorgó a Boeing un contrato de 10,25 millones de dólares para convertir F-16 Fighting Falcons adicionales retirados en drones QF-16 de objetivos aéreos a gran escala. Esto se suma a un extenso programa en el que Boeing ya ha entregado 75 QF-16 a la Fuerza Aérea de EE. UU.

Por rango

Alcance medio (101 km a 400 km) lidera el mercado debido a su flexibilidad operativa y realismo de misión

El mercado está segmentado por autonomía en corta distancia (hasta 100 km), media distancia (101 km – 400 km) y larga distancia (más de 400 km).

Se espera que el segmento de alcance medio (101 km a 400 km) tenga la mayor participación del mercado mundial de drones objetivo con un 44,78% en 2026 y se prevé que sea el segmento de más rápido crecimiento durante el período de pronóstico. Estos drones ofrecen flexibilidad operativa y realismo en la misión, lo que impulsa el crecimiento del segmento. Los drones de corto alcance tienen límites en cuanto a usos de resistencia y entrenamiento. Por el contrario, los drones de alcance medio pueden realizar simulacros de defensa aérea prolongados, operaciones más allá de la línea de visión y simulaciones realistas de amenazas de misiles sin los altos costos asociados con los sistemas de largo alcance. Los militares prefieren este segmento para entrenamiento regular con fuego real, calibración de radar yguerra electrónicaceremonias. Permite a las fuerzas replicar diversas amenazas aéreas manteniendo los costos operativos bajo control.

- Por ejemplo, en julio de 2023, el Ejército de EE. UU. otorgó a Kratos Defence & Security Solutions un contrato por valor de 95 millones de dólares para suministrar drones para su actividad de objetivos aéreos en virtud de un contrato de precio fijo en firme durante cinco años.

Por capacidad de carga útil

El segmento bajo (<25 kg) domina el mercado debido a su naturaleza rentable y facilidad de implementación

El mercado está segmentado por capacidad de carga útil en baja (<25 kg), media (25 kg a 50 kg) y pesada (>50 kg).

Se espera que el segmento bajo (<25 kg) domine el mercado con una participación del 46,45 % en 2026. Como son rentables, fáciles de implementar y ampliamente aplicables en misiones de entrenamiento básico, estos drones se utilizan mucho para entrenamiento de artillería, simulacros de misiles tierra-aire de corto alcance y ejercicios de seguimiento por radar. No requieren sistemas de alta resistencia ni de carga útil pesada. Además, su diseño liviano reduce los costos de fabricación, acelera la implementación y facilita la recuperación. Esto permite a las fuerzas armadas realizar ejercicios de entrenamiento de gran volumen a menores costos operativos.

- Por ejemplo, en septiembre de 2020, el Ejército de los EE. UU. adjudicó a Griffon Aerospace un contrato por valor de 49 millones de dólares para el suministro de sistemas de drones de objetivos aéreos MQM-170 “Outlaw”. El MQM-170 tiene una capacidad de carga útil máxima de unos 18 kg, lo que lo hace adecuado para misiones de entrenamiento de artillería y defensa aérea.

Por nivel autonómico

El segmento semiautónomo domina el mercado ya que el nivel proporciona equilibrio entre costo, flexibilidad operativa y seguridad

Por nivel autónomo, el mercado se divide en pilotado remotamente, autónomo y semiautónomo.

El segmento semiautónomo domina el mercado ya que este nivel de autonomía proporciona un equilibrio entre costo, flexibilidad operativa y seguridad. Los drones semiautónomos se pueden controlar de forma remota con rutas de vuelo preprogramadas. Esto les permite imitar maniobras realistas de aviones enemigos o misiles y, al mismo tiempo, permitir que los operadores intervengan si es necesario. Este enfoque mixto los hace perfectos para entrenamiento de defensa aérea, seguimiento de misiles yRadarcalibración. Ofrecen un alto nivel de simulación de amenazas sin los riesgos y costos asociados con los sistemas totalmente autónomos.

Por uso

El segmento convencional domina el mercado debido a su uso extensivo en las fuerzas armadas

Por uso, el mercado se divide en uso convencional y uso avanzado de doble propósito.

El segmento de uso convencional lidera actualmente el mercado objetivo de drones. La mayoría de las fuerzas armadas dependen de los drones para entrenamiento básico, prácticas de tiro, calibración de radares y ejercicios de seguimiento de misiles. Estas misiones necesitan drones rentables y de gran volumen que puedan usarse repetidamente sin necesidad de funciones complejas y multifuncionales.

- Por ejemplo, el objetivo aéreo subsónico BQM-177A de la Marina de los EE. UU. y el Lakshya PTA de la India son comunes en situaciones de entrenamiento convencional. Simulan amenazas entrantes para las tripulaciones de defensa aérea y misiles.

Se espera que el segmento de uso de doble propósito crezca al ritmo más rápido. Este crecimiento está impulsado por la creciente demanda de drones que puedan desempeñar funciones tanto de entrenamiento como tácticas, como misiones de guerra electrónica (EW), vigilancia y ataque de merodeo. Los militares están invirtiendo más en este tipo de plataformas multipropósito para mejorar la rentabilidad y el uso operativo.

Perspectivas regionales del mercado objetivo de drones

El mercado ha sido estudiado en América del Norte, Europa, Asia Pacífico y el resto del mundo (Medio Oriente, África y América Latina).

América del norte

North America Target Drone Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado con sólidos presupuestos de defensa y presencia de actores establecidos

América del Norte domina el mercado mundial de drones objetivo debido a sus sólidos presupuestos de defensa y a la inversión continua en sistemas de entrenamiento para aumentar las capacidades de defensa. América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 1.830 millones de dólares en 2025, lo que representa el 42,19% de la participación, y se espera que alcance los 1.980 millones de dólares en 2026. Estados Unidos domina América del Norte debido a sus grandes programas de entrenamiento de las fuerzas navales y aéreas. Por ejemplo, la Marina de los EE. UU. ha aumentado significativamente el uso del dron objetivo BQM-177A. En Europa, los miembros de la OTAN están ampliando rápidamente sus programas de entrenamiento debido al aumento de las tensiones tras el conflicto entre Rusia y Ucrania. Por ejemplo, en 2022, el Ministerio de Defensa del Reino Unido firmó un contrato para hacer crecer la flota de drones objetivo Banshee Jet 80+ de QinetiQ. Esto tiene como objetivo mejorar el entrenamiento de defensa aérea. Se prevé que el mercado estadounidense alcance los 1.800 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico representó 1.200 millones de dólares en 2025, lo que representa el 27,72% de la industria mundial, y se espera que alcance los 1.310 millones de dólares en 2026. Asia Pacífico se está convirtiendo en la región de más rápido crecimiento. Los programas DRDO de la India, como Abhyas y Lakshya, y las extensas pruebas de vehículos aéreos no tripulados de China lideran el camino. Corea del Sur reveló recientemente el dron merodeador liviano Foosung en 2024. Esto respalda el crecimiento del mercado regional de drones objetivo tanto en funciones tácticas como de entrenamiento. En Medio Oriente, los crecientes ejercicios de defensa antimisiles han aumentado la demanda. Arabia Saudita y los Emiratos Árabes Unidos están invirtiendo en nuevos sistemas de entrenamiento de vehículos aéreos no tripulados. En América Latina, Brasil ha probado objetivos aéreos de bajo costo para apoyar sus esfuerzos de modernización de la Fuerza Aérea. Se prevé que el mercado de Japón alcance los 290 millones de dólares en 2026. Se prevé que el mercado de China alcance los 470 millones de dólares en 2026. Se prevé que el mercado de la India alcance los 260 millones de dólares en 2026.

- Por ejemplo, en julio de 2025, Turkish Aerospace Industries (TAI) presentó un nuevo UAV táctico VTOL en IDEF 2025. Esta plataforma híbrida, de 3,1 m de largo con una envergadura de 5 m, soporta hasta 2,5 kg de carga útil, cuenta con 10 h de resistencia, un alcance de 1300 km y un diseño de ala modular para un montaje rápido que salva la brecha entre los sistemas tácticos rotativos y de ala fija.

Europa y resto del mundo

En 2025, Europa generó 980 millones de dólares, lo que contribuyó con el 22,61 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.060 millones de dólares en 2026. El resto del mundo representó 320 millones de dólares en 2025, lo que representa el 7,48 % de la cuota de mercado mundial, y se prevé que alcance los 340 millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Panorama del mercado dominado por empresas establecidas centradas en el desarrollo de sistemas de alto valor

Empresas establecidas como Kratos Defence Security Solutions, Northrop Grumman, QinetiQ, Boeing y AeroVironment lideran el mercado global. Cada empresa se especializa en diferentes áreas. Kratos está a la vanguardia con su BQM-177 prescindible. El objetivo supersónico GQM-163A de Northrop Grumman es vital para el entrenamiento de la Marina de los EE. UU. QinetiQ tiene una fuerte presencia en Europa con su serie Banshee. El QF-16 de Boeing sirve como objetivo aéreo a gran escala para entrenamiento avanzado de combate aéreo. Al mismo tiempo, AeroVironment y General Atomics están creciendo en el campo de los sistemas de drones tácticos y merodeadores. Innovadores como Shield AI están creando soluciones autónomas basadas en IA.

La competencia depende del rango de rendimiento, el costo y la autonomía. Los gobiernos están otorgando contratos, como el acuerdo de 95 millones de dólares de Kratos con el ejército estadounidense y el contrato de 990 millones de dólares de AeroVironment para municiones merodeadoras. Esto indica una preferencia por plataformas escalables y probadas. Mientras que las grandes empresas se centran en sistemas complejos y de alto valor, las empresas más nuevas están encontrando su lugar en drones de bajo coste, accesibles y impulsados por IA. Esto crea un mercado con líderes establecidos y recién llegados disruptivos.

LISTA DE EMPRESAS CLAVE DE DRONES OBJETIVO PERFILADAS

- Boeing (Estados Unidos)

- Lockheed Martin Corporation (EE.UU.)

- Soluciones de seguridad y defensa de Kratos (EE. UU.)

- QinetiQ(Reino Unido)

- Leonardo SpA (Italia)

- Griffon Corporation (EE.UU.)

- DRDO - Organización de Investigación y Desarrollo de Defensa (India)

- Airbus Defensa y Espacio(Países Bajos)

- Industria aeroespacial turca (Turquía)

- AeroTargets Internacional (EE.UU.)

- Northrop Grumman (Estados Unidos)

- Industria aeroespacial de Israel (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En agosto de 2025, Kratos confirmó su colaboración con el Instituto Nacional Chung-Shan de Ciencia y Tecnología (NCSIST) de Taiwán en una versión de su avión teledirigido MQM-178 Firejet, conocido como Chien Feng IV.

- En abril de 2025, en FEINDEF 2025 en Madrid, la empresa española AERTEC presentó el UAV táctico TARSIS-W. Esta es una versión armada de su línea UAV. Viene con micromisiles guiados por láser FOX-F02, que combinan reconocimiento y ataque de precisión en una plataforma ágil.

- En abril de 2023, el Departamento de Defensa de EE. UU. otorgó a Rapid Expeditionary Concepts, en asociación con Alpha Unmanned Systems, un contrato (valor no revelado públicamente) para entregar el avión no tripulado Alpha A900.helicópteros, incluida la variante de drone objetivo A900T. El A900T tiene un peso máximo de despegue de 25 kg y una capacidad de carga útil de hasta 4 kg, diseñado específicamente para funciones de entrenamiento y seguimiento por radar.

- En agosto de 2022, Kratos Defense & Security Solutions, Inc., un importante proveedor de soluciones de seguridad nacional, anunció que había recibido un contrato por valor de unos 20 millones de dólares para sistemas de drones de objetivos aéreos no tripulados, propulsados por aviones y de alto rendimiento.

- En enero de 2022, el ejército indio firmó un contrato por valor de 12,88 millones de dólares con Anadrone Systems para MEAT (objetivo aéreo desechable maniobrable). Este contrato para la compra de sistemas de objetivos aéreos es el primero que firma el ejército en la categoría Make-II.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado global y enfatiza aspectos clave como los actores clave, las ofertas, los objetos y los usuarios finales de los drones objetivo. Además, el informe ofrece información sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos, el análisis regional, los actores del mercado y el estado del mercado, y destaca los impulsores clave del crecimiento de la industria. Además de los factores mencionados anteriormente, el informe abarca varias influencias directas e indirectas que han influido en el tamaño del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,93% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo

|

Por aplicación

|

|

Por rango

|

|

Por capacidad de carga útil

|

|

Por nivel autonómico

|

|

Por uso

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el mercado mundial estaba valorado en 4.330 millones de dólares en 2025 y se prevé que alcance los 8.620 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 7,93% durante el período previsto (2026-2034).

Los doce principales actores de la industria son Boeing, Lockheed Martin Corporation, Kratos Defence & Security Solutions, QinetiQ, Leonardo S.p.A, Griffon Corporation, DRDO (India), Airbus Defence and Space, Turkish Aerospace Industry, AeroTargets International, Northrop Grumman e Israel Aerospace Industry según parámetros como cartera de servicios, presencia regional y experiencia en la industria.

América del Norte dominó el mercado mundial en 2025 con un valor de 1.830 millones de dólares.

Con el creciente presupuesto de defensa global, la creciente necesidad de capacitación y simulación realistas y rentables es un factor clave que impulsa el crecimiento del mercado.

La modernización de la infraestructura de entrenamiento por parte de las fuerzas armadas para hacer frente a la evolución de las amenazas aéreas presenta importantes oportunidades para los actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados