Taille du marché des services de réparation et de révision d'APU, part et analyse de l'industrie, par type de service (réparation, révision, inspection et diagnostic, tests et certification, modifications et conformité et services de support), par niveau de maintenance (maintenance en ligne (sur l'aile), atelier intermédiaire/de composants et visite de dépôt/atelier lourd), par type d'avion (corps étroit, gros porteur, jets régionaux et autres), par utilisateur final (compagnies aériennes, sociétés de leasing, exploitants d'avions d'affaires et exploitants gouvernementaux) et prévisions région

APERÇUS CLÉS DU MARCHÉ

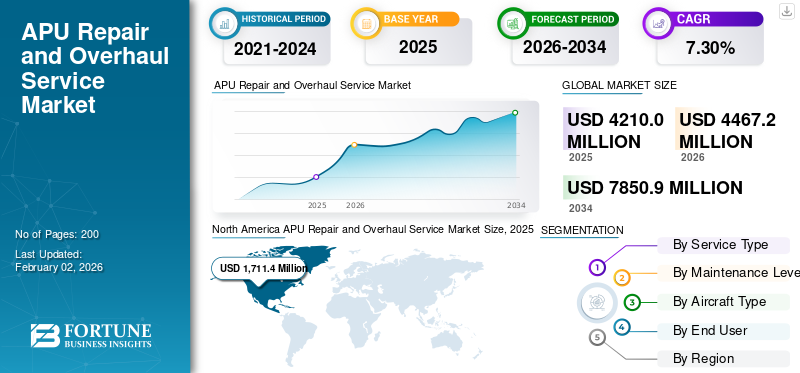

La taille du marché mondial des services de réparation et de révision d’APU était évaluée à 4 210,0 millions de dollars en 2025. Le marché devrait passer de 4 467,2 millions de dollars en 2026 à 7 850,9 millions de dollars d’ici 2034, avec un TCAC de 7,30 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des services de réparation et de révision d’APU avec une part de marché de 40,65 % en 2025.

La réparation et la révision des APU impliquent le démontage, l'inspection, la réparation ou le remplacement de composants tels que les pièces à durée de vie limitée, et le test de petitsturbine à gazmoteurs pour les restaurer aux normes OEM, souvent à des intervalles définis en fonction des heures de vol ou des cycles. Ces unités, généralement installées dans les cônes de queue des avions, fournissent de l'énergie électrique et de l'air à bord pour la climatisation, le démarrage des moteurs et les secours en vol sans équipement au sol. Ils soutiennent l’aviation commerciale, militaire et les avions d’affaires pour les opérations autonomes.

Les principaux acteurs de la maintenance, de la réparation et de la révision (MRO) des APU comprennent Lufthansa Technik, Honeywell International Inc. et d'autres, qui gèrent des magasins mondiaux proposant des tests, des réparations et de la location pour plusieurs types d'APU. Les principaux acteurs proposent également des plans de maintenance à long terme pour les APU et une assistance à l'échelle de la flotte des compagnies aériennes telles qu'Air India afin d'améliorer la fiabilité et de réduire les risques liés aux coûts.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES DE RÉPARATION ET DE RÉVISION D'APU

L'intégration du jumeau numérique et de l'IA est la dernière tendance du marché

L'intégration dejumeaux numériqueset l'IA représente une tendance clé dans le secteur de la réparation et de la révision des APU, créant des répliques virtuelles d'unités qui reflètent les performances en temps réel à l'aide de données de capteurs sur les vibrations, la température et le débit de carburant. Ces modèles permettent des analyses prédictives pour prévoir les pannes, optimiser les intervalles d'inspection et simuler les réparations avant le démontage physique, réduisant ainsi les temps d'arrêt pour les compagnies aériennes. Les algorithmes d'IA traitent les données de vol historiques ainsi que les entrées en direct pour détecter précocement les anomalies dans les aubes de turbine ou les générateurs, prenant en charge la maintenance basée sur l'état selon des horaires fixes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation du trafic aérien mondial et expansion de la flotte pour stimuler la croissance du marché

L'augmentation du trafic aérien mondial intensifie l'utilisation des avions, accélérant l'usure des APU due aux démarrages fréquents des moteurs et aux opérations à cycle élevé, ce qui nécessite des cycles de réparation et de révision plus fréquents pour maintenir la fiabilité. L'expansion de la flotte, alimentée par la reprise post-pandémique et les livraisons de nouveaux avions, introduit des unités supplémentaires nécessitant une maintenance programmée, des inspections initiales et des remplacements de composants. Les transporteurs à bas prix et les opérateurs de fret mettent l'accent sur la disponibilité des APU pour la conformité aux normes de performance opérationnelle des bimoteurs à portée étendue (ETOPS) et l'efficacité opérationnelle, tandis que les flottes vieillissantes des marchés secondaires exigent des révisions intensives.

RESTRICTIONS DU MARCHÉ

Une conformité réglementaire stricte pour freiner la croissance du marché

Une conformité réglementaire stricte freine la croissance du marché des services de réparation et de révision d'APU en imposant des mandats d'inspection rigoureux, des normes de certification et des exigences de navigabilité continue en vertu des règles de la FAA et de l'AESA, qui exigent une documentation complète et un personnel qualifié. Les opérateurs doivent adhérer aux protocoles ETOPS surveillant les mesures de performances des APU telles que la consommation d'huile et les vibrations, déclenchant des visites fréquentes en atelier qui mettent à rude épreuve les ressources. Les mesures de sécurité renforcées après les incidents nécessitent une formation et des audits avancés, ce qui augmente les coûts et retarde les approbations des réparations.

OPPORTUNITÉS DE MARCHÉ

Expansion de la mobilité aérienne urbaine pour offrir des opportunités de marché

Alors que les avions électriques à décollage et atterrissage verticaux (eVTOL) se multiplient pour réduire la congestion urbaine, il existe un besoin croissant d'une source d'énergie fiable. Ces plates-formes nécessitent des APU hybrides électriques légers ou des systèmes d'alimentation optimisés pour les vols courts et fréquents, ce qui nécessite une maintenance spécialisée, des révisions intégrées à la batterie et une MRO rapide. De plus, les APU fournissent une énergie vitale pour les systèmes (tels que la climatisation, l'éclairage et l'éclairage).avionique), ce qui est nécessaire pour des délais d'exécution rapides dans les ports verticaux urbains surpeuplés et augmente la demande de services fiables de réparation et de révision d'APU.

LES DÉFIS DU MARCHÉ

Les pénuries de main-d’œuvre qualifiée pourraient entraver la croissance du marché

Les pénuries de main-d’œuvre qualifiée sont susceptibles d’entraver la croissance du marché en limitant la disponibilité de techniciens certifiés compétents en démontage de turbines, en analyse de vibrations et en diagnostics hybrides-électriques. De plus, une formation spécialisée sur l’évolution des architectures APU dans le cas des systèmes d’avions électriques nécessite un apprentissage prolongé au sein d’industries concurrentes. Pour cette raison, les fournisseurs ont du mal à augmenter leur capacité, ce qui les incite à recourir à la sous-traitance ou à des projets pilotes d’automatisation, ce qui constitue un défi pour la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de service

Des mandats réglementaires croissants pour stimuler la domination du segment de la révision

Sur la base d'une segmentation par type de service, le marché est segmenté en réparation,

révision, inspection et diagnostics, tests et certification, modifications et conformité, et services d'assistance.

Le segment de la révision a dominé la part de marché mondiale des services de réparation et de révision des APU en 2025. La croissance du segment est principalement tirée par les exigences réglementaires de divers organismes de réglementation de l'aviation tels que la FAA, l'AESA et entre autres.

Le segment de la réparation est sur le point de croître au TCAC le plus élevé de 7,44 % au cours de la période d'analyse.

Par niveau de maintenance

Cycles de maintenance complexes pour le segment des visites de dépôts de carburant et d'ateliers lourds

En termes de niveau de maintenance, le marché est classé en maintenance en ligne (sur l'aile), atelier intermédiaire/composants et visite de dépôt/atelier lourd.

Le segment des visites dans les dépôts/ateliers lourds a conquis la plus grande part de marché en 2025. La maintenance des APU est compliquée, spécialisée et fortement réglementée, nécessitant un travail considérable et approfondi dans des installations spécialisées. Cette nature complexe des cycles de maintenance est un facteur clé qui influence la croissance du segment.

Le segment des ateliers intermédiaires/composants devrait connaître une croissance au TCAC le plus élevé de 7,56 % au cours de la période de prévision.

Par type d'avion

Le segment des fuselages étroits va se développer compte tenu de la plus grande flotte d'avions commerciaux

En fonction du type d'avion, le marché est segmenté en fuselage étroit, fuselage large,jets régionaux, et d'autres.

Le segment des avions à fuselage étroit détenait une part dominante du marché mondial en 2025. La majorité de la flotte mondiale d'avions commerciaux est composée de modèles à fuselage étroit. La maintenance des APU est l'un des services MRO les plus demandés en raison du grand nombre de ces avions en service.

Le segment des gros porteurs devrait prospérer avec un TCAC de 7,43 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment des compagnies aériennes domine le marché en raison de la nécessité de maximiser le taux d'utilisation des avions

Par utilisateur final, le marché est classé en compagnies aériennes, sociétés de leasing, exploitants d’avions d’affaires et exploitants gouvernementaux.

Le segment des compagnies aériennes détenait une part de marché dominante en 2025. Les compagnies aériennes accordent une grande priorité à la maximisation de la disponibilité et de l’utilisation des avions. Ils ont un contrôle direct sur les calendriers de maintenance ou ont des partenariats étroits avec des fournisseurs MRO, ce qui permet un entretien rapide des APU et moins de temps au sol des avions.

Le segment des sociétés de leasing connaîtra le taux de croissance le plus élevé de 7,84 % au cours de la période de prévision.

Perspectives régionales du marché des services de réparation et de révision d’APU

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America APU Repair and Overhaul Service Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, avec une valeur de 1 579,5 millions de dollars, et a également pris la première part en 2025, avec une valeur de 1 711,4 millions de dollars. Le marché des services de réparation et de révision d'APU en Amérique du Nord est en expansion en raison de ses énormes flottes commerciales et militaires, de sa forte production et de la présence importante d'équipementiers tels que Honeywell, Pratt & Whitney et d'autres. Le marché américain devrait se développer, stimulé par la modernisation de la flotte, la durée de vie prolongée des avions matures et la demande croissante de MRO efficaces. En 2026, le marché américain devrait atteindre 1 107,8 millions de dollars.

Europe et Asie-Pacifique

Des régions telles que l’Europe et l’Asie-Pacifique devraient connaître une expansion notable de leur marché au cours des années à venir. Au cours de la période d’analyse, le marché de l’Asie-Pacifique devrait enregistrer un TCAC de 7,82 % au cours de la période de prévision, ce qui est le plus élevé de toutes les régions. Le marché régional est en expansion en raison de l'augmentation des investissements dans les infrastructures MRO, de la croissance des flottes (en particulier en Chine et en Inde), de la demande croissante de voyages aériens et de l'accent stratégique mis sur la maintenance numérique/prédictive. En raison de ces facteurs, la Chine devrait enregistrer une valorisation de 527,8 millions de dollars, le Japon 213,8 millions de dollars et l'Inde 367,9 millions de dollars en 2026.

Après l’Asie-Pacifique, le marché européen des services de réparation et de révision d’APU devrait atteindre une valeur de 991,8 millions de dollars en 2026. La croissance régionale est tirée par l’augmentation du trafic aérien, la croissance de la flotte, les réglementations européennes strictes en matière de développement durable (telles que Flight Path 2050) et les progrès technologiques versMRO numériqueet des solutions à faibles émissions. Dans la région, le Royaume-Uni et l’Allemagne devraient chacun atteindre 347,8 millions de dollars et 274,2 millions de dollars en 2026.

Reste du monde

Dans le reste du monde, les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine connaîtraient une croissance modérée au cours de la période de prévision. En 2026, la valorisation du marché des services de réparation et de révision d’APU au Moyen-Orient et en Afrique devrait atteindre 181,0 millions de dollars. L'Amérique latine devrait représenter une valeur de 105,6 millions de dollars en 2026. Cette croissance est tirée, entre autres, par des partenariats stratégiques, l'expansion des flottes et les programmes de modernisation des avions.

PAYSAGE CONCURRENTIEL

Les principaux acteurs mettent l'accent sur la maintenance prédictive et les réparations autorisées pour garantir un avantage concurrentiel

Le marché des services de réparation et de révision d'APU compte des acteurs dominants tels que StandardAero, Lufthansa Technik, Honeywell Aerospace, Tag Aero et Safran. Ces acteurs clés se concentrent sur les réparations agréées,maintenance prédictiveet des améliorations hybrides-électriques pour obtenir un avantage concurrentiel sur le marché. Les récents partenariats et acquisitions stratégiques ont contribué à améliorer les capacités mondiales des magasins et l'intégration du jumeau numérique. En outre, l’expansion des contrats de maintien en puissance militaire parallèlement à la modernisation de la flotte commerciale renforce la fiabilité des services. De plus, les leaders du secteur donnent la priorité aux réparations sur le terrain et à la résilience de la chaîne d'approvisionnement, avec une forte dynamique en Amérique du Nord et en Europe portée par la croissance de leur flotte, les programmes de défense et la conformité réglementaire.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DE RÉPARATION ET DE RÉVISION D'APU PROFILÉES

- Honeywell Technologies aérospatiales(NOUS.)

- Pratt & Whitney(Canada)

- Safran(France)

- Lufthansa Technik(Allemagne)

- EPCOR (AFI KLM E&M) (Pays-Bas)

- TurbineAero (États-Unis)

- Technologies TAT(Israël)

- StandardAero (États-Unis)

- Delta TechOps (États-Unis)

- AMECO (Aircraft Maintenance & Engineering Corporation) (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Austrian Airlines et Lufthansa Airlines ont signé un contrat de maintenance et de support de 14 ans avec Pratt & Whitney Canada. Les 41 APU (groupes auxiliaires de puissance) APS5000 de la flotte combinée de Boeing 787 des deux compagnies aériennes sont couverts par l'accord.

- Août 2025 :Un contrat de services MRO pour l'APU (Auxiliary Power Unit) GTCP331-500 utilisé sur la plate-forme B777 (Boeing 777) a été signé par TAT Technologies Ltd. avec un transporteur commercial international. L'accord de trois ans représente un chiffre d'affaires d'environ 12 millions de dollars, soit 4 millions de dollars par an en moyenne.

- Juin 2025 :Honeywell et Vietjet Air ont signé un contrat de cinq ans pour la maintenance des groupes auxiliaires de puissance (APU) 331-350 de Honeywell sur la flotte d'Airbus A330 de Vietjet.

- Février 2025 :Lufthansa Technik et Eastern Airlines Technic (EASTEC), une filiale de China Eastern Airlines, ont signé un accord exclusif de services de maintenance d'une durée de 12 ans. L'accord porte sur l'assistance technique pour tous les groupes auxiliaires de puissance (APU) de la flotte Airbus A350 de China Eastern Airlines.

- Novembre 2024 :Honeywell a choisi Qatar Airways comme fournisseur officiel de maintenance, de réparation et de révision (MRO) pour les groupes auxiliaires de puissance (APU) de l'Airbus A350.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,30 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de service, niveau de maintenance, type d'avion, utilisateur final et région |

|

Par Type de service |

· Réparation · Révision · Inspection et diagnostic · Tests et certifications · Modifications et conformité · Services d'assistance |

|

Par Niveau d'entretien |

· Maintenance en ligne (sur l'aile) · Atelier intermédiaire/de composants · Visite de dépôt/atelier lourd |

|

Par type d'avion |

· Corps étroit · Corps large · Jets régionaux · Autres |

|

Par utilisateur final |

· Compagnies aériennes · Sociétés de crédit-bail · Exploitants d'avions d'affaires · Opérateurs gouvernementaux |

|

Par géographie |

· Amérique du Nord (par Type de service, niveau de maintenance, type d'avion, utilisateur final et pays) o États-Unis (type d'avion) o Canada (type d'avion) · Europe (par Type de service, niveau de maintenance, type d'avion, utilisateur final et pays/sous-région) o Royaume-Uni (type d'avion) o Allemagne (type d'avion) o France (type d'avion) o Russie (type d'avion) o Reste de l'Europe (Type d'avion) · Asie-Pacifique (par Type de service, niveau de maintenance, type d'avion, utilisateur final et pays/sous-région) o Chine (type d'avion) o Japon (type d'avion) o Inde (type d'avion) o Corée du Sud (type d'avion) o Reste de la région Asie-Pacifique (type d'avion) · Reste du monde (par Type de service, niveau de maintenance, type d'avion, utilisateur final et pays/sous-région) o Moyen-Orient et Afrique (type d'avion) o Amérique latine (type d'avion) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4 210,0 millions de dollars en 2025 et devrait atteindre 7 850,9 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1 711,4 millions de dollars.

Le marché devrait afficher un TCAC de 7,30 % au cours de la période de prévision 2026-2034.

Le segment de la révision a dominé le marché par type de service en 2025.

L’augmentation du trafic aérien mondial et l’expansion de la flotte sont des facteurs clés de la croissance du marché.

StandardAero, Lufthansa Technik, Honeywell Aerospace, Tag Aero et Safran font partie des acteurs clés du marché.

L’Amérique du Nord dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés