Taille, part et analyse de l’industrie du marché de la vente au détail automobile, par type de véhicule (hayon/berline, SUV, VUL et VHC), par propulsion (ICE, électrique et hybride), par canal de vente au détail (hors ligne et en ligne), par services (ventes d’automobiles, ventes d’assurance, ventes financières, ventes de pièces de rechange et maintenance et autres services), par utilisateur final (acheteurs individuels et exploitants de flotte), par état du véhicule (neuf et d’occasion) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

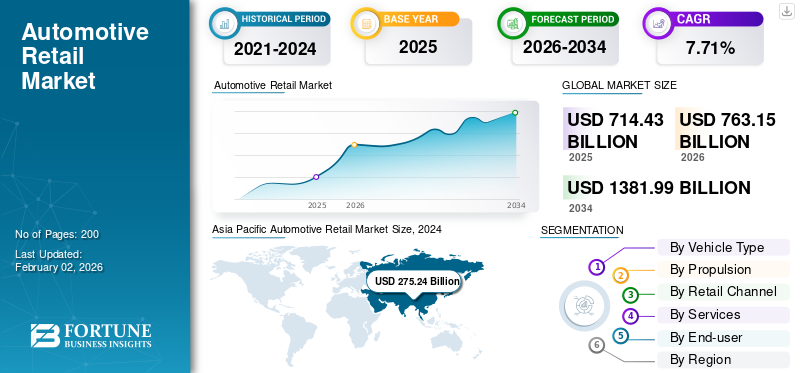

La taille du marché mondial de la vente au détail automobile était évaluée à 714,43 milliards USD en 2025 et devrait passer de 763,15 milliards USD en 2026 à 1 381,99 milliards USD d’ici 2034, avec un TCAC de 7,71 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 41,61 % en 2025.

La vente au détail automobile fait référence à la vente de véhicules et de services associés directement aux consommateurs via des concessionnaires, des plateformes en ligne, des salles d'exposition et des magasins de pièces détachées. Il englobe à la foisvoitures particulièreset la vente de véhicules utilitaires. Les détaillants automobiles agissent comme intermédiaires entre les constructeurs et les utilisateurs finaux, en fournissant des informations sur les produits, des essais routiers et des services après-vente.

L’adoption croissante des véhicules électriques et hybrides, motivée par les incitations gouvernementales et des réglementations plus strictes en matière d’émissions, alimente les stocks et la demande des détaillants. Les innovations technologiques telles que les véhicules connectés, les fonctionnalités définies par logiciel, les salles d'exposition virtuelles AR/VR et les services client améliorés par l'IA améliorent les expériences d'achat et rationalisent le canal de vente. Une flotte vieillissante stimule également la demande de pièces de rechange, ce qui alimente simultanément la croissance du marché.

Les principaux acteurs du marché, notamment AutoNation, Lithia Motors et Penske Automotive Group, sont à la tête du secteur. Ces entreprises dominent grâce à de vastes réseaux de concessions, des plateformes de vente au détail numériques et des services après-vente.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE DÉTAIL AUTOMOBILE

- Taille du marché en 2025 : 714,43 milliards USD

- Taille du marché 2026 : 763,15 milliards

- Taille du marché prévue pour 2034 : 1 381,99 milliards de dollars

- TCAC : 7,71 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 41,61 % en 2025.

- Le segment des SUV devrait détenir la plus grande part de marché, soit 44,74 % en 2026.

- Le segment ICE (Internal Combustion Engine) devrait dominer le marché avec une part de 69,11 % en 2026.

Asie-Pacifique

Le marché a atteint 297,24 milliards de dollars en 2025 et devrait atteindre 321,18 milliards de dollars en 2026.

Amérique du Nord

Le marché a atteint 188,28 milliards de dollars en 2025 et devrait atteindre 199,21 milliards de dollars en 2026.

Europe

Le marché a atteint 167,25 milliards de dollars en 2025 et devrait atteindre 176,90 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 141,90 milliards de dollars d'ici 2026.

Japon

Le marché devrait atteindre 20,71 milliards de dollars d’ici 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

La transformation numérique pour stimuler la croissance du marché

La numérisation transforme considérablement les perspectives du marché de la vente au détail automobile. Les plateformes en ligne permettent désormais aux clients de parcourir l'inventaire, de comparer les modèles, de planifier des essais routiers et de remplir les documents de financement à distance. Les salles d'exposition virtuelles, les recommandations basées sur l'IA et le commerce électronique de bout en bout améliorent le parcours client, améliorent la commodité et étendent la portée des concessionnaires au-delà des frontières physiques. Ce changement est motivé par la pénétration croissante d’Internet, l’évolution des préférences des consommateurs et les investissements des équipementiers dans la vente au détail omnicanal. En conséquence, les canaux numériques deviennent un moteur de croissance essentiel pour l’avenir de la vente au détail automobile. En mars 2025, des constructeurs automobiles historiques tels que Volkswagen et Honda ont commencé à proposer des ventes de véhicules électriques en ligne directement aux consommateurs, réalisant ainsi des achats de 60 000 USD aussi fluides que l'achat d'un t-shirt.

Restrictions du marché

Exigence de capital et coûts d’exploitation élevés pour freiner la progression du marché

Le marché exige des investissements importants dans les infrastructures, la main-d’œuvre qualifiée, la gestion des stocks et la technologie. Le coût d'acquisition des licences de concession, de maintenance des centres de service, du respect des normes OEM et de la gestion des stocks invendus pèse sur les petits et moyens acteurs. Les incertitudes économiques, la hausse des taux d’intérêt et la fluctuation des prix des véhicules affectent encore davantage la rentabilité. De plus, le respect des réglementations évolutives en matière d’environnement et de sécurité augmente les dépenses opérationnelles. Ces exigences à forte intensité de capital limitent les nouveaux entrants et posent des problèmes de durabilité aux concessionnaires existants, freinant ainsi la croissance du marché.

Opportunités de marché

Les modèles d’abonnement et de location de véhicules offrent des opportunités de marché

Les modèles d'abonnement et de location de véhicules s'adressent aux consommateurs qui recherchent flexibilité, commodité et coûts initiaux réduits. Ces modèles de vente au détail séduisent les citadins, les jeunes acheteurs et les entreprises en donnant accès à des véhicules sans engagement de propriété à long terme. Les détaillants peuvent générer des revenus récurrents grâce à des services groupés tels que l'assurance, la maintenance et les mises à niveau. À mesure que les préférences en matière de possession de voitures évoluent, en particulier sur les marchés développés et urbains, les abonnements et les locations permettent aux détaillants d'atteindre de nouveaux segments de clientèle, d'optimiser l'utilisation des stocks et de renforcer la fidélité à la marque. Ce changement permet également aux détaillants de différencier leurs offres dans un paysage concurrentiel et de capitaliser sur l'évolution des tendances en matière de mobilité, alimentant ainsi la croissance du marché de la vente au détail automobile. En décembre 2024, Hyundai a étendu son service d'abonnement Mocean au-delà de l'Espagne et du Royaume-Uni en Allemagne, offrant un accès tout compris et flexible aux véhicules (assurance, entretien, taxes incluses) sans acompte, et permettant aux abonnés d'échanger des voitures tous les six mois ou d'annuler avec un préavis d'un mois.

Défis du marché

Volatilité économique et contraintes de financement pour freiner le développement du marché

La volatilité économique et les contraintes financières réduisent le pouvoir d’achat des consommateurs et l’abordabilité des véhicules. Une inflation élevée, des taux d’intérêt en hausse et des incertitudes mondiales conduisent à un resserrement des conditions de crédit, rendant les prêts plus chers et moins accessibles. En conséquence, les acheteurs potentiels retardent ou annulent leurs achats de véhicules, ce qui a un impact direct sur les volumes de ventes. Les détaillants sont confrontés à des coûts de stockage accrus et doivent proposer des remises plus importantes ou un financement promotionnel, réduisant ainsi leurs marges bénéficiaires. De plus, des risques de défaut de paiement plus élevés dissuadent les prêteurs d’approuver des prêts automobiles. Cette combinaison de faible demande et de disponibilité limitée de financement ralentit l’expansion du marché et ajoute une pression financière sur les détaillants du monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la vente au détail automobile

Le passage aux véhicules électriques est la principale tendance du marché

Des tendances clés telles que l’adoption rapide devéhicules électriquessont en train de remodeler l’évolution de la vente au détail automobile. Les consommateurs optent de plus en plus pour les véhicules électriques en raison de leur conscience environnementale, des incitations gouvernementales et de l’amélioration des infrastructures de recharge. Les détaillants s'adaptent en présentant les véhicules électriques, en formant le personnel sur les fonctionnalités des véhicules électriques et en intégrant des capacités d'entretien des véhicules électriques. Cette tendance oblige les concessionnaires à mettre à jour leurs stocks, à s'aligner sur les nouvelles stratégies de vente au détail des équipementiers et à offrir un engagement client axé sur l'éducation. À mesure que les véhicules électriques sont de plus en plus acceptés par le grand public, les détaillants doivent évoluer pour rester compétitifs dans un paysage en évolution. Selon l'AIE, les ventes de véhicules utilitaires légers électriques (VELC) ont augmenté d'environ 40 % en 2024, pour atteindre 6 millions d'unités, détenant une part de 7 %, contre 5 % en 2023.

Impact des tarifs

Les tarifs entraînent une hausse des prix des véhicules, réduisant ainsi l'abordabilité pour les détaillants

Les droits de douane américains sur les véhicules et composants automobiles importés ont un effet d’entraînement important sur le marché mondial de la vente au détail de produits automobiles. Ces tarifs augmentent le coût des véhicules et des pièces détachées fabriqués à l'étranger, entraînant une augmentation des prix de détail pour les consommateurs aux États-Unis, ce qui affecte la demande et les volumes de ventes. Les constructeurs automobiles mondiaux pourraient déplacer leur production ou réorienter leurs chaînes d’approvisionnement pour éviter les droits de douane, perturbant ainsi les flux de stocks et les opérations des concessionnaires. Pour les détaillants, la hausse des prix des véhicules peut réduire l’abordabilité, diminuer le trafic dans les salles d’exposition et réduire les marges bénéficiaires. Les pays dépendants des exportations, comme l’Allemagne, le Japon et la Corée du Sud, sont confrontés à une compétitivité réduite sur le marché américain. De plus, les tensions commerciales créent de l’incertitude, décourageant les investissements dans l’expansion transfrontalière des concessions. En fin de compte, les droits de douane faussent la dynamique du commerce mondial, rendant le marché de détail plus volatil et fragmenté au niveau régional.

Analyse de segmentation

Par type de véhicule

La popularité mondiale sur les marchés développés et émergents stimule la croissance du segment des SUV

Par type de véhicule, le marché est classé en hayon/berline, SUV, LCV et HCV.

Le segment des SUV était en tête du marché avec une part de marché de 44,74 % en 2026 et devrait également connaître la croissance la plus rapide au TCAC au cours de la période de prévision. Cela est dû à la demande croissante des consommateurs pour des véhicules spacieux et polyvalents avec une garde au sol plus élevée et une forte présence sur la route. Leur attrait s'étend aussi bien aux acheteurs familiaux qu'aux amateurs de tout-terrain et aux segments haut de gamme. Les progrès en matière d’efficacité énergétique, d’offres de SUV hybrides et électriques et la popularité mondiale sur les marchés développés et émergents entraînent une croissance rapide. Les constructeurs donnent de plus en plus la priorité à la production de SUV, renforçant ainsi l’offre et l’innovation dans ce segment très demandé.

En juin 2025, Mahindra a présenté sa nouvelle plate-forme multi-groupe motopropulseur « Nu », dont le lancement est prévu le 15 août 2025, prenant en charge les véhicules essence, diesel, hybrides et électriques, y compris les prochains EV-SUV basés sur cette architecture.

Le segment des berlines/hayons détenait la deuxième plus grande part du marché en 2024 en raison de leur prix abordable, de leur confort et de leur efficacité énergétique. Préférés par les navetteurs urbains et les petites familles, ces véhicules offrent praticité et rentabilité. La forte demande sur les marchés émergents tels que l'Inde et l'Asie du Sud-Est, ainsi que l'utilisation de la flotte et des taxis, soutiennent leurs ventes. La disponibilité de modèles hybrides et électriques dans ce segment renforce encore son attrait dans un contexte de réglementation environnementale croissante.

Par propulsion

Une autonomie étendue et des temps de ravitaillement rapides ont propulsé la croissance du segment ICE

Par propulsion, le marché se caractérise en ICE, électrique et hybride.

Le segment ICE devrait dominer le marché, avec une contribution mondiale de 69,11 % en 2026, grâce à une infrastructure de carburant bien établie et à des coûts initiaux inférieurs par rapport aux alternatives électriques. Leur large autonomie et leurs temps de ravitaillement rapides les rendent préférables pour les voyages longue distance et pour un usage commercial. Dans les pays en développement, l’infrastructure limitée de recharge des véhicules électriques et les problèmes d’abordabilité maintiennent la domination des véhicules ICE dans la vente au détail d’automobiles, tant sur les segments passagers que commerciaux. En juin 2025, Audi a annulé son délai d'élimination progressive de l'ICE, en annonçant le lancement de nouveaux modèles essence et hybrides rechargeables jusqu'en 2026, la production d'ICE devant se poursuivre pendant encore 7 à 10 ans pour plus de flexibilité.

Le segment électrique devrait croître au TCAC le plus rapide au cours de la période de prévision (2025-2032). Les véhicules électriques connaissent la croissance la plus rapide en raison des fortes incitations gouvernementales, des réglementations sur les émissions et de la sensibilisation croissante à l’environnement. Les constructeurs automobiles élargissent leur offre de véhicules électriques à tous les segments de prix, les rendant ainsi plus accessibles. Avancées dansbatterieLa technologie et l’augmentation des réseaux de recharge des véhicules électriques à l’échelle mondiale améliorent également la faisabilité, attirant à la fois les acheteurs individuels et les flottes. Ce changement positionne les véhicules électriques comme le domaine de croissance le plus dynamique sur le marché de détail de l’automobile.

Par canal de vente au détail

La préférence pour les inspections en personne et l'interaction humaine pour les achats de grande valeur alimente la croissance du segment hors ligne

Par canal de vente au détail, le marché est divisé en hors ligne et en ligne.

Le segment hors ligne représentera 91,95 % de part de marché en 2026 en raison de l'importance des points de contact physiques dans l'achat de véhicules. Les clients s'attendent à des inspections en personne, des essais routiers et une interaction humaine pour les achats de grande valeur. Les concessionnaires proposent des options de financement personnalisées, des produits et services après-vente et une flexibilité de négociation, renforçant ainsi la confiance. De plus, les réseaux de concessionnaires établis et la pénétration limitée dans les zones rurales et semi-urbaines maintiennent les canaux hors ligne forts sur les marchés mondiaux.

Le segment en ligne devrait croître au TCAC le plus élevé au cours de la période de prévision. Ce modèle de vente connaît une croissance rapide en raison de la préférence des consommateurs pour la commodité, la transparence des prix et l'engagement numérique. Les plateformes offrent des services de bout en bout, notamment la sélection du véhicule, le financement, l'assurance et la livraison à domicile. La crise du COVID-19 a accéléré l’adoption du numérique, incitant les équipementiers et les concessionnaires à investir dans le commerce électronique. Les outils d'IA, les salles d'exposition virtuelles et les stratégies axées sur le mobile améliorent encore davantage la vente au détail automobile en ligne, attirant des acheteurs férus de technologie de tous les groupes d'âge et de toutes les régions.

En mars 2025, CARS24 s'est développé sur le marché des voitures neuves en lançant une plateforme d'agrégation d'OEM et de concessionnaires appelée New Cars. Il comprend des présentations vidéo basées sur l'IA, des tarifs sur route, des essais routiers, du financement et des comparaisons de voitures en tirant parti de sa base d'utilisateurs existante, dont 50 % évaluaient de nouveaux véhicules.

Par services

La croissance démographique a propulsé la croissance du segment automobile

Par services, le marché est divisé en ventes automobiles, ventes d’assurances, ventes financières, ventes de pièces de rechange et services de maintenance et autres services.

Le segment des ventes automobiles détenait la plus grande part de marché en 2024, dominant en tant que principale source de revenus pour les concessionnaires et les fabricants. La demande est tirée par la croissance démographique, l’urbanisation et la hausse des revenus, en particulier sur les marchés en développement. Le nouveau modèle lancé, les options de financement et les programmes d'échange continuent d'attirer les acheteurs. La valeur émotionnelle et fonctionnelle de la possession d'une voiture reste élevée à l'échelle mondiale, ce qui maintient les ventes automobiles en tant qu'offre principale dans les réseaux de vente au détail et alimente la croissance du segment.

Le segment de la maintenance et autres services devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. Cette croissance est due à la durée de vie prolongée des véhicules et à la demande croissante de commodité. Les propriétaires recherchent un entretien professionnel, des diagnostics et des réparations rapides après la garantie. De plus, les technologies des voitures connectées permettentmaintenance prédictive, améliorant la fréquence du service. Les plans de maintenance par abonnement, les services mobiles et les systèmes de rendez-vous numériques augmentent les revenus, faisant des services après-vente un moteur de croissance essentiel pour les détaillants de l'industrie automobile.

En février 2025, Stellantis a lancé un programme pilote de service mobile dans certaines villes du sud-est des États-Unis. Le programme vise à s’étendre à l’échelle nationale d’ici 2025, en proposant des vidanges d’huile, des permutations de pneus, des mises à jour logicielles et des services de rappel au domicile ou sur le lieu de travail des clients, via des camionnettes de service partenaires des concessionnaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L'augmentation de l'accessibilité grâce aux prêts, aux EMI et aux échanges stimule la croissance du segment des acheteurs individuels

Par utilisateur final, le marché est divisé en acheteurs individuels et exploitants de flottes.

Le segment des acheteurs individuels devrait représenter 81,39 % du marché en 2026, détenant la plus grande part. Cette domination découle de l’aspiration continue à la mobilité personnelle et à la possession d’une voiture. Pour de nombreux consommateurs, les véhicules symbolisent l’indépendance, le style de vie et le statut. L’augmentation de l’accessibilité grâce aux prêts, aux EMI et aux échanges accélère encore les achats. Les incitations gouvernementales, en particulier pour les véhicules électriques personnels, et la demande croissante dans les zones urbaines et suburbaines garantissent que les acheteurs individuels restent la principale clientèle du marché automobile.

Le segment des opérateurs de flotte devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. La croissance est tirée par la demande croissante des secteurs du commerce électronique, de la logistique et du covoiturage. Les entreprises donnent la priorité à la location de véhicules, à l’optimisation de leur flotte et à la rentabilité opérationnelle. L’accent croissant mis sur la livraison du dernier kilomètre et les solutions de transport durables, en particulier avec les flottes de véhicules électriques, alimente la croissance. Plateformes de gestion de flotte, maintenance basée sur les données etvéhicule utilitaireles modèles d’abonnement soutiennent davantage l’expansion du segment dans l’industrie.

En mai 2025, Tata Motors s'est associé à la société égyptienne MTI pour présenter une large gamme de véhicules utilitaires, comprenant des camionnettes Tata Xenon, des camions Ultra T.7/T.9, des modèles lourds Prima et des bus LP 613. L'offre comprend des garanties étendues et un support après-vente via sept sites de service MTI.

Par état du véhicule

La demande croissante de modèles électriques et hybrides de la part des acheteurs de flottes augmente la croissance d'un nouveau segment

Par état du véhicule, le marché est divisé en neuf et d’occasion.

Le nouveau segment domine en raison du fort intérêt des consommateurs pour les derniers modèles offrant progrès technologique, sécurité et efficacité énergétique. Les constructeurs automobiles mettent fréquemment à jour leurs gammes de produits pour répondre à l'évolution des réglementations et aux préférences des clients, encourageant ainsi le remplacement régulier des véhicules. De plus, les achats de voitures neuves sont soutenus par un financement, des garanties et des incitations promotionnelles attractifs du fabricant. Les acheteurs de flottes, les locations d'entreprises et la demande croissante de modèles électriques et hybrides soutiennent les ventes de véhicules neufs en tant que segment dominant.

Les véhicules d'occasion constituent le segment qui connaît la croissance la plus rapide en raison de l'abordabilité accrue et de l'amélioration de la qualité des voitures d'occasion. L’incertitude économique et les prix élevés des véhicules neufs poussent les consommateurs vers des alternatives plus rentables. Les programmes d'occasion certifiés (CPO) avec garanties et reconditionnement renforcent la confiance des acheteurs. Les plateformes numériques et les marchés en ligne améliorent l'accès, la transparence des prix et la commodité, accélérant ainsi la transition versvoiture d'occasionachats, notamment dans les pays émergents et auprès des primo-accédants, ce qui alimente la croissance du segment.

En juin 2025, CarGurus a dévoilé une technologie d'achat de voitures basée sur l'IA pour améliorer l'expérience client. Les acheteurs peuvent désormais utiliser des invites conversationnelles telles que « trois enfants de moins de 3 ans à sécurité élevée », affiner par budget ou fonctionnalités, et revisiter des URL de recherche uniques.

Perspectives régionales du marché de la vente au détail automobile

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

L'Amérique du Nord a enregistré une taille de marché de 188,28 milliards USD en 2025, soit 26,35 % de la part de marché mondiale, et devrait atteindre 199,21 milliards USD en 2026. L'Amérique du Nord détenait une part modérée du marché en 2024, tirée par des taux élevés de possession de véhicules et une infrastructure financière solide permettant un accès facile aux prêts et locations automobiles. De plus, un réseau de concessionnaires bien développé et une forte demande de camions et de SUV contribuent de manière significative à la performance de la région. L’évolution croissante vers les plateformes de vente au détail numériques et l’intérêt croissant pour les véhicules électriques, en particulier aux États-Unis et au Canada, soutiennent davantage la force du marché dans cette région mature. Le marché américain devrait atteindre 141,9 milliards de dollars d’ici 2026.

Le marché de la vente au détail de véhicules automobiles aux États-Unis repose sur un réseau de concessionnaires bien établi et une forte culture de possession de véhicules personnels, en particulier pour les camionnettes et les SUV. Des options de financement solides pour les consommateurs et des revenus disponibles élevés soutiennent une demande constante de véhicules. Les États-Unis sont à la pointe de l’innovation numérique, avec une adoption croissante des ventes de voitures en ligne, des modèles d’abonnement et des véhicules électriques, ce qui en fait un contributeur essentiel à la taille globale du marché nord-américain.

En février 2023, AutoNation USA a ouvert son premier magasin à Charleston, en Caroline du Sud, son 11e emplacement à l'échelle nationale au 2250 Savannah Highway. Le concessionnaire de 31 500 pieds carrés a créé près de 30 nouveaux emplois et propose des véhicules d'occasion avec des prix sans marchandage, des outils numériques et le programme « Nous achèterons votre voiture ».

Europe

En 2025, l'Europe représentait 167,25 milliards de dollars, soit 23,41 % du marché mondial, et devrait atteindre 176,9 milliards de dollars en 2026. Des réglementations strictes en matière d'émissions accélèrent les ventes de véhicules électriques, soutenues par les incitations gouvernementales et l'expansion des infrastructures de recharge. De plus, la région abrite une forte concentration de constructeurs de véhicules haut de gamme. L’essor des modèles d’agences de vente au détail numériques et des services d’abonnement contribue également à l’évolution et à l’expansion du marché dans la région. Le marché britannique devrait atteindre 17,34 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 36,05 milliards de dollars d'ici 2026.

En décembre 2023, Penske Automotive Group a accepté d'acquérir Rybrook Group Limited, 15 concessionnaires britanniques haut de gamme (BMW, MINI, Volvo, Land Rover, Porsche ; plus BMW Motorrad), représentant environ 1 milliard de dollars de chiffre d'affaires annuel.

Asie-Pacifique

Asia Pacific Automotive Retail Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique a généré 297,24 milliards de dollars en 2025, soit 41,61 % du paysage du marché mondial, et devrait atteindre 321,18 milliards de dollars en 2026. L’Asie-Pacifique détenait la part dominante du marché de la vente au détail automobile en 2024 et est sur le point d’enregistrer le TCAC le plus rapide au cours de la période de prévision (2025-2032). La région domine en raison d’une population importante, de l’augmentation des revenus de la classe moyenne et d’une urbanisation rapide, qui entraîne l’acquisition d’un premier véhicule dans des pays comme la Chine et l’Inde. De plus, l’expansion des infrastructures routières, les politiques gouvernementales favorables et l’adoption croissante du numérique stimulent les ventes de voitures neuves. La région est également leader en matière d'adoption et de fabrication de véhicules électriques, soutenue par les équipementiers locaux et les investissements étrangers, ce qui en fait le marché de détail automobile à la croissance la plus rapide et le plus dynamique au monde. Le marché japonais devrait atteindre 20,71 milliards USD d'ici 2026, le marché chinois devrait atteindre 153,47 milliards USD d'ici 2026 et le marché indien devrait atteindre 19,96 milliards USD d'ici 2026.

En décembre 2024, Penske Automotive Group a finalisé l'acquisition du Porsche Centre Melbourne en Australie, son 25e concessionnaire Porsche dans le monde, ajoutant un chiffre d'affaires annualisé estimé à 130 millions de dollars et portant ses opérations de Melbourne à 260 millions de dollars de chiffre d'affaires répartis sur trois sites.

Reste du monde

Le marché dans le reste du monde a atteint 61,66 milliards de dollars en 2025, soit 8,63 % du chiffre d'affaires total du marché, et devrait atteindre 65,87 milliards de dollars en 2026. Dans le reste du monde, y compris en Amérique latine, au Moyen-Orient et en Afrique, la croissance du secteur de la vente au détail automobile est tirée par l'amélioration des conditions économiques et l'augmentation des taux de motorisation. L’urbanisation croissante et le développement des infrastructures créent une demande pour les véhicules personnels et commerciaux. De plus, l’expansion des réseaux de concessions et des plateformes numériques, ainsi que la disponibilité d’options de financement, soutiennent la pénétration de la vente au détail d’automobiles sur les marchés sous-développés et émergents.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur le partenariat avec Fintech et Insurtech pour obtenir un avantage concurrentiel

Le marché mondial de la vente au détail d'automobiles est très concurrentiel, caractérisé par un mélange de concessionnaires franchisés, de détaillants indépendants, de plateformes numériques et de magasins appartenant à des équipementiers. Les concessionnaires traditionnels dominent la vente au détail physique, proposant des véhicules, du financement et des services après-vente. Des acteurs majeurs tels qu'AutoNation, Penske Automotive Group et Lithia Motors dominent le marché. Les constructeurs automobiles tels que Tesla et BYD adoptent des modèles de vente directe au consommateur, contournant complètement les concessionnaires. La concurrence intense sur les prix, en particulier dans les segments des véhicules électriques, oblige les détaillants à se différencier grâce à des services à valeur ajoutée et des expériences personnalisées, et à acquérir un avantage concurrentiel. De plus, l’intégration technologique, les modèles de propriété flexibles et les partenariats avec les sociétés de technologie financière et d’assurance deviennent cruciaux pour la survie. Le paysage de la vente au détail dans le secteur automobile évolue rapidement, exigeant innovation et agilité de la part de tous les acteurs pour conserver des parts de marché.

Liste des principales entreprises de vente au détail de produits automobiles profilées :

- AutoNation (États-Unis)

- Penske Automotive Group (États-Unis)

- Lithia Motors (États-Unis)

- Groupe 1 Automobile (États-Unis)

- Sonic Automobile(NOUS.)

- Asbury Automotive Group (États-Unis)

- CarMax Inc. (États-Unis)

- Carvana Co (États-Unis)

- Lookers Plc (Royaume-Uni)

- Vertu Motors Plc (Royaume-Uni)

- Pendragon Plc (Royaume-Uni)

- Inchcape Plc (Royaume-Uni)

- Groupe Emil Frey (Suisse)

- Daimler AG Commerce de détail (Allemagne)

- Toyota Tsusho Corporation (Japon)

- Vente au détail du groupe Volkswagen (Allemagne)

- China Grand Automotive Services (Chine)

- Chine Yongda Automobiles Services (Chine)

- Cargiant Ltd. (Royaume-Uni)

- Bilia AB (Suède)

Développements clés de l’industrie

- En juillet 2025,Penske Automotive Group a finalisé l'acquisition d'une concession Ferrari à Modène, en Italie, sa 9èmeemplacement à l’échelle mondiale. Cette décision a étendu sa présence dans le luxe italien à 29 sites et devrait générer environ 40 millions de dollars de revenus annuels.

- En juin 2025,Lithia & Driveway a acquis deux concessions Mercedes-Benz à Collierville. Le Tennessee et Jackson, dans le Mississippi, sont les premiers dans le Sud-Est, ajoutant environ 220 millions de dollars de revenus annualisés.

- En avril 2025,AutoNation a finalisé l'acquisition de Groove Ford et Groove Mazda à Englewood, Colorado. Le concessionnaire a été rebaptisé AutoNation Ford Arapahoe et AutoNation Mazda Arapahoe.

- En janvier 2025,AutoNation a été nommé détaillant automobile le plus admiré d'Amérique pour la 5e année consécutive et figure sur la liste des entreprises les plus admirées au monde de Fortune pour la 8e année consécutive.

- En octobre 2023,AutoNation a lancé AutoNationParts.com, une plate-forme de commerce électronique proposant des pièces et accessoires automobiles d'origine et de rechange de plus de 25 marques, avec une expédition rapide dans tout le pays et une garantie d'ajustement basée sur le VIN.

Analyse et opportunités d’investissement

Le marché mondial de la vente au détail d'automobiles offre des opportunités d'investissement attrayantes, portées par la demande croissante de véhicules,transformation numérique, et la transition vers des véhicules électriques et connectés. Les investisseurs peuvent capitaliser sur des tendances telles que la vente au détail de véhicules en ligne, les concessionnaires spécialisés dans les véhicules électriques et les réseaux de service après-vente. Les segments à marge élevée tels que le financement, l'assurance et la maintenance offrent un potentiel de revenus récurrents. De plus, les marchés émergents avec une motorisation croissante présentent des voies de croissance. Les investissements stratégiques dans les infrastructures numériques, les plateformes basées sur l’IA et les services de mobilité peuvent générer de solides rendements. À mesure que l’industrie évolue, les entreprises qui adoptent l’innovation et la durabilité sont les mieux placées pour générer une rentabilité à long terme et susciter l’intérêt des investisseurs dans le secteur de la vente au détail automobile.

Couverture du rapport

Le rapport sur le marché mondial de la vente au détail automobile analyse le marché en profondeur. Il met en évidence des aspects cruciaux tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel, le type de véhicule, la propulsion, le canal de vente au détail, les services et l'utilisateur final. En outre, les rapports d’études de marché fournissent un aperçu des tendances du marché et mettent en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,71 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule

Par propulsion

Par canal de vente au détail

Par services

Par utilisateur final

Par état du véhicule

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial était évalué à 714,43 milliards de dollars en 2025 et devrait atteindre 1 381,99 milliards de dollars d'ici 2034.

Le marché affichera un TCAC de 7,71 % sur la période de prévision (2026-2034).

Par type de véhicule, le segment des SUV détient la première part du marché.

La transformation numérique dans le secteur de la vente au détail automobile est un facteur clé de la croissance du marché.

Les exigences élevées en matière de capital et les coûts d’exploitation sont des facteurs clés qui freinent le marché.

AutoNation, Penske Automotive Group et Lithia Motors sont les principaux acteurs du marché.

En 2026, la région Asie-Pacifique était en tête du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés