Taille du marché des localisateurs de défauts de câbles, part et analyse de l'industrie, par type de produit (réflectomètres dans le domaine temporel, localisateur de défauts par impulsion de surtension, localisateur de défauts acoustiques, localisateur de défauts par méthode de pont, localisateur de défauts multifonctionnel/intégré, et autres), par type de câble (câbles basse tension (BT), câbles moyenne tension (MT), câbles haute tension (HT), câbles de communication et à fibre optique, câbles de contrôle et d'instrumentation, et autres), par utilisateur final (Services publics, télécommunic

Taille du marché des localisateurs de défauts de câbles et perspectives futures

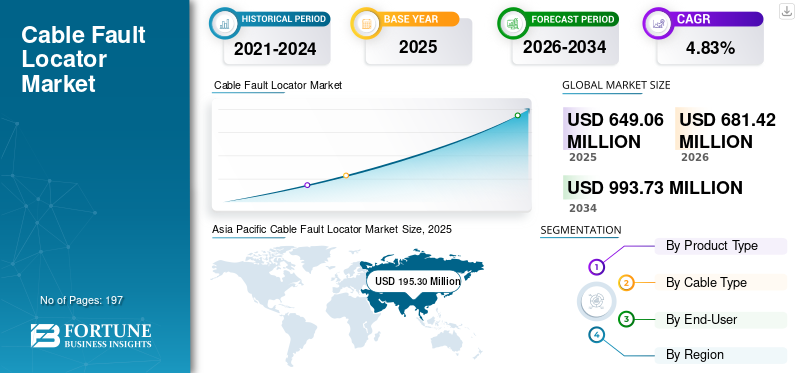

La taille du marché mondial des localisateurs de défauts de câbles était évaluée à 649,06 millions de dollars en 2025. Le marché devrait passer de 681,42 millions de dollars en 2026 à 993,73 millions de dollars d’ici 2034, avec un TCAC de 4,83 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des localisateurs de défauts de câbles avec une part de marché de 30,08 % en 2025.

Un localisateur de défauts de câbles est un appareil de diagnostic utilisé pour détecter, identifier et localiser les défauts des câbles électriques et des systèmes de câblage. Ces instruments jouent un rôle essentiel dans le maintien de la fiabilité et de la sécurité des réseaux de distribution d'énergie et de communication en permettant une détection rapide et précise des défauts. Il est largement utilisé dans les services publics, les télécommunications, les installations industrielles et les projets d'infrastructure pour minimiser les temps d'arrêt, réduire les coûts de réparation et améliorer l'efficacité opérationnelle. En localisant avec précision les défauts tels que les courts-circuits, les circuits ouverts et les défauts d'isolation, ces dispositifs contribuent à rationaliser les activités de maintenance et à garantir des performances ininterrompues du système.

La demande pour ce produit augmente régulièrement, tirée par plusieurs développements structurels dans les infrastructures mondiales et les systèmes énergétiques. L’un des principaux moteurs est l’investissement croissant dans la modernisation du réseau et le câblage souterrain, en particulier dans les zones urbaines où la fiabilité et la sécurité sont essentielles. L'expansion rapide des réseaux de télécommunications, notammentfibre optiqueinfrastructure, contribue également à une plus grande adoption de technologies avancées de localisation des pannes. De plus, le vieillissement des infrastructures électriques existantes dans les régions développées a accru le besoin de solutions efficaces de maintenance et de détection des pannes. L’accent croissant mis sur la réduction des temps d’arrêt dans les opérations industrielles, associé à des normes réglementaires plus strictes en matière de sécurité et de fiabilité électriques, soutient encore davantage la croissance du marché.

Le marché mondial est modérément fragmenté et comprend un mélange de fabricants d'équipements électriques établis et de fournisseurs de solutions de diagnostic spécialisés. Des acteurs clés tels que Megger Group, BAUR GmbH, SebaKMT (une société Megger), Hubbell Incorporated, Fluke Corporation et Radiodetection Ltd. détiennent une présence notable sur le marché, en particulier dans les régions dotées d'infrastructures avancées. Ces entreprises se concentrent sur les avancées technologiques telles que l'intégration de diagnostics numériques, de localisateurs de défauts de câbles portables et d'appareils multifonctionnels, ainsi que sur une précision accrue dans la détection des défauts. Les initiatives stratégiques, notamment l'innovation de produits, l'expansion sur les marchés émergents et l'intégration de fonctionnalités intelligentes et automatisées, façonnent le paysage concurrentiel et stimulent la croissance du marché à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des localisateurs de défauts de câbles

- Taille du marché 2025 : 649,06 millions USD

- Taille du marché 2026 : 681,42 millions USD

- Taille du marché prévue pour 2034 : 993,73 millions de dollars

- TCAC : 4,83 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des localisateurs de défauts de câbles avec une part de 30,08 % en 2025.

- Le segment des réflectomètres dans le domaine temporel (TDR) représentait une part de marché importante de 28,90 % en 2025.

- Le segment des services publics détenait une part de marché dominante de 32,83 % en 2025.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2025, soutenue par une urbanisation rapide, l’expansion des réseaux de câblage souterrain et des investissements croissants dans les infrastructures électriques et de télécommunications.

L’Amérique du Nord était en tête du marché mondial en 2025, soutenue par une infrastructure de soins de santé avancée, des normes élevées de dépistage des dons de sang et une adoption généralisée des technologies de diagnostic.

L’Amérique du Nord a acquis une position importante sur le marché grâce au vieillissement des infrastructures électriques, aux investissements croissants dans la modernisation du réseau et à l’adoption croissante des technologies de maintenance prédictive.

Europe

L'Europe a maintenu une forte croissance du marché, tirée par l'accent réglementaire mis sur la fiabilité du réseau, l'intégration des énergies renouvelables et l'expansion des systèmes de câbles souterrains.

NOUS.

Le marché américain des localisateurs de défauts de câbles était évalué à environ 160,11 millions de dollars en 2025, soutenu par des investissements dans la résilience du réseau et l’expansion des infrastructures de télécommunications.

Japon

Le Japon connaît une adoption croissante de technologies avancées de détection des défauts de câbles en raison de l’augmentation des investissements dans l’infrastructure des réseaux intelligents et de l’expansion des réseaux de télécommunications.

En savoir plus

Tendances du marché des localisateurs de défauts de câbles

Augmenter les investissements dans la modernisation du réseau et le câblage souterrain pour stimuler la croissance du marché

Les investissements croissants dans la modernisation du réseau et l’expansion de l’infrastructure de câblage souterrain stimulent de manière significative la croissance du marché des localisateurs de défauts de câbles. Alors que les services publics et les gouvernements s’efforcent d’améliorer la fiabilité, l’efficacité et la résilience des réseaux de distribution d’électricité, on observe une forte tendance au remplacement des lignes aériennes par des câbles souterrains, en particulier dans les régions urbaines et à forte densité. Cette transition nécessite des outils de diagnostic avancés tels qu'un localisateur de défauts de câbles pour détecter et réparer efficacement les défauts qui seraient autrement difficiles à identifier dans les réseaux enterrés. Ces dispositifs permettent aux services publics de minimiser la durée des pannes, de réduire les coûts d'exploitation et d'améliorer la fiabilité du service, ce qui en fait un composant essentiel de l'infrastructure de réseau moderne.

En outre, l’adoption croissante deénergie renouvelableLes sources d’énergie et les systèmes d’énergie distribués ont augmenté la complexité des réseaux électriques, augmentant ainsi le besoin de solutions précises de détection des défauts. Les infrastructures de réseau vieillissantes dans les régions développées, associées à la demande croissante d’électricité dans les économies émergentes, contribuent également à la nécessité d’outils de maintenance et de surveillance proactifs. Le produit joue un rôle crucial dans les stratégies de maintenance prédictive en permettant une détection précoce des pannes potentielles, évitant ainsi les perturbations à grande échelle.

Par exemple, en mars 2026, plusieurs opérateurs de services publics européens ont lancé des projets de remplacement de câbles souterrains à grande échelle dans le cadre de leurs programmes de modernisation du réseau, intégrant des systèmes avancés de localisation des défauts de câbles pour améliorer l'efficacité opérationnelle et réduire les temps d'arrêt. Cette tendance met en évidence l’importance croissante du produit pour accompagner la transition vers des réseaux électriques plus fiables et plus intelligents.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des investissements dans les infrastructures électriques et la fiabilité du réseau stimule la croissance du marché

L’investissement croissant dans les infrastructures électriques et l’attention croissante accordée à la fiabilité du réseau sont les principaux moteurs du marché. Les services publics et les gouvernements du monde entier donnent la priorité à la modernisation des réseaux électriques vieillissants et à l’expansion des systèmes de transport et de distribution pour répondre à la demande croissante d’électricité. Cela a conduit à une augmentation significative du déploiement de réseaux câblés souterrains et à haute tension, qui nécessitent des solutions efficaces de détection des défauts. Le produit permet une identification et une réparation rapides des défauts, minimisant ainsi les temps d'arrêt et améliorant la fiabilité globale du réseau.

En outre, l’intégration croissante de sources d’énergie renouvelables telles que l’énergie solaire et éolienne dans les réseaux électriques augmente la complexité des réseaux, ce qui renforce encore le besoin d’outils de diagnostic avancés. Ces systèmes nécessitent une surveillance et une maintenance continues pour garantir des opérations stables, ce qui rend le produit essentiel pour la prévention et la maintenance.maintenance prédictivestratégies. L’accent mis sur la réduction de la durée des pannes et l’amélioration de la qualité du service encourage les services publics et les opérateurs industriels à adopter des technologies avancées de localisation des pannes dans l’ensemble de leurs opérations.

Par exemple, en 2026, plusieurs sociétés de services publics en Amérique du Nord et en Europe ont augmenté leurs investissements dans des projets de câblage souterrain dans le cadre de programmes de résilience du réseau, en intégrant des systèmes avancés de localisation des défauts de câbles pour améliorer l'efficacité opérationnelle et réduire les interruptions de service.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Le coût initial élevé et la complexité technique freinent la croissance du marché

Le coût initial élevé des systèmes avancés de localisation de défauts de câbles et leur complexité technique associée constituent des freins majeurs à la croissance du marché. Les équipements modernes de localisation des pannes, en particulier les systèmes multifonctionnels et de haute précision, impliquent des investissements importants, qui peuvent constituer un obstacle pour les petits services publics, les entrepreneurs et les utilisateurs industriels. Outre les coûts d'équipement, les dépenses liées à la formation, à la maintenance et à l'étalonnage augmentent encore le coût total de possession.

De plus, l’exploitation du produit nécessite souvent un personnel qualifié possédant une expertise technique en matière de systèmes électriques et de diagnostics. Le manque de professionnels qualifiés dans certaines régions peut limiter l'utilisation efficace de ces appareils, en particulier sur les marchés en développement. La complexité réside également dans le diagnostic précis des défauts dans les environnements de câbles mixtes, où différents types de câbles et une infrastructure vieillissante peuvent rendre la détection des défauts plus difficile.

Par exemple, en 2025, plusieurs acteurs de l’industrie ont souligné la nécessité de programmes de formation spécialisés pour combler le manque de compétences dans l’exploitation d’équipements avancés de diagnostic de câbles, en soulignant les défis associés aux technologies complexes de détection de défauts.

OPPORTUNITÉS DE MARCHÉ

L’expansion de l’infrastructure des télécommunications crée de nouvelles opportunités de marché

L’expansion rapide des infrastructures de télécommunications, en particulier des réseaux de fibre optique, crée d’importantes opportunités de croissance pour le marché des localisateurs de défauts de câbles. La demande croissante d’Internet haut débit, de déploiement de la 5G etcentre de donnéesla connectivité entraîne l’installation à grande échelle de câbles de communication dans les régions développées et émergentes. Ces réseaux nécessitent des solutions de détection de pannes précises et efficaces pour garantir une transmission ininterrompue des données et minimiser les temps d'arrêt.

En outre, l’adoption croissante des villes intelligentes et des infrastructures numériques accélère encore le déploiement des câbles de communication et de contrôle, augmentant ainsi le besoin de technologies avancées de localisation des pannes. Le produit devient un outil essentiel pour les opérateurs de télécommunications et les fournisseurs de services afin de maintenir les performances du réseau et de résoudre rapidement les pannes des systèmes de câbles complexes.

Par exemple, en 2026, les opérateurs de télécommunications de la région Asie-Pacifique et d’Europe ont étendu leurs réseaux de fibre optique dans le cadre des stratégies de déploiement de la 5G, en intégrant des équipements avancés de test des câbles et de localisation des défauts pour améliorer la fiabilité du réseau et réduire le temps de maintenance.

LES DÉFIS DU MARCHÉ

La difficulté de détection des défauts dans les réseaux de câbles complexes et souterrains complique l’expansion du marché

La complexité croissante des réseaux câblés, en particulier des installations souterraines et urbaines à haute densité, constitue un défi important pour le marché. La détection des défauts dans les câbles souterrains est intrinsèquement plus difficile que dans les systèmes aériens, car les défauts ne sont pas visibles et nécessitent souvent des techniques de diagnostic avancées pour être localisés avec précision. Les variations dans les types de câbles, les matériaux d'isolation et les conditions d'installation compliquent encore davantage le processus de détection des défauts.

De plus, dans les zones urbaines densément peuplées, les multiples couches de câbles et les infrastructures encombrées peuvent rendre difficile l'isolation et l'identification des pannes sans perturber les systèmes environnants. Des facteurs environnementaux tels que l’humidité, l’état du sol et les interférences électromagnétiques peuvent également affecter la précision des équipements de détection de pannes.

Analyse de segmentation

Par type de produit

Réflectomètres dans le domaine temporel(TDR) Le segment a dominé le marché en raison de sa haute précision et de son applicabilité généralisée

En fonction du type de produit, le marché mondial est segmenté en réflectomètres dans le domaine temporel, localisateur de défauts d’impulsion de surtension, localisateur de défauts acoustiques, localisateur de défauts par méthode de pont, localisateur de défauts multifonctionnel/intégré et autres.

Le segment des réflectomètres dans le domaine temporel (TDR) a dominé le marché, représentant une part de 28,90 % en 2025, grâce à leur grande précision, leur facilité d'utilisation et leur applicabilité généralisée sur les réseaux de câbles d'alimentation et de communication. Les dispositifs TDR sont largement préférés pour leur capacité à détecter et localiser rapidement les défauts tels que les circuits ouverts et les variations d'impédance, ce qui en fait des outils essentiels pour les services publics, les opérateurs de télécommunications et les fournisseurs de services de maintenance. De plus, les progrès continus dansdiagnostic numériqueet les systèmes TDR portables améliorent encore leur adoption dans les opérations sur le terrain.

Le segment des localisateurs de défauts multifonctionnels/intégrés devrait croître à un TCAC de 5,25 % au cours de la période de prévision. La croissance est soutenue par la demande croissante de solutions de diagnostic polyvalentes et efficaces. Ces systèmes combinent plusieurs technologies de détection de défauts, permettant aux utilisateurs de gérer un large éventail de défauts de câbles à l'aide d'un seul appareil, améliorant ainsi l'efficacité opérationnelle et réduisant les coûts d'équipement.

Les localisateurs d'impulsions de surtension et de défauts acoustiques occupent une place notable, en particulier dans les applications de câbles haute tension et souterrains où une localisation précise des défauts est requise.

Par type de câble

Le segment des câbles moyenne tension a dominé le marché, grâce à leur utilisation intensive dans les réseaux de distribution d'énergie

En fonction du type de câble, le marché mondial est segmenté en câbles basse tension (BT), câbles moyenne tension (MT),câbles haute tension (HT), câbles de communication et à fibres optiques, câbles de contrôle et d'instrumentation, etc.

Le segment des câbles moyenne tension (MT) a conquis la part dominante du marché des localisateurs de défauts de câbles, représentant 30,51 % en 2025, grâce à leur utilisation intensive dans les réseaux de distribution d’énergie dans les environnements urbains et industriels. Les câbles MT sont largement déployés dans les projets de services publics et d'infrastructures, où le maintien de la fiabilité est essentiel, augmentant ainsi la demande de solutions efficaces de détection des pannes. Les investissements croissants dans la modernisation du réseau et le câblage souterrain soutiennent également l'adoption de produits pour les applications MT.

Le segment des câbles de communication et de fibre optique connaît une forte croissance, portée par l’expansion rapide des réseaux de télécommunications, notamment la 5G et les infrastructures haut débit. Le produit est de plus en plus utilisé pour garantir une transmission de données ininterrompue et une résolution rapide des défauts, soutenant la croissance du segment à un TCAC d’environ 5,98 % au cours de la période de prévision. Le segment des câbles de commande et d’instrumentation contribue dans une moindre mesure, tandis que les autres segments restent minimes en raison de leur champ d’application limité.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des services publics a dominé le marché, soutenu par la modernisation des infrastructures et l'accent croissant mis sur la fiabilité du réseau.

En fonction de l'utilisateur final, le marché mondial est segmenté en services publics, télécommunications, industrie et fabrication,pétrole et gaz, les chemins de fer et les transports, les entrepreneurs en construction et en infrastructures, et autres.

Le segment des services publics a dominé le marché, représentant une part de 32,83 % en 2025, stimulé par l'accent croissant mis sur la fiabilité du réseau, la modernisation des infrastructures et l'expansion des réseaux de câbles souterrains. Les services publics s'appuient largement sur le produit pour identifier et réparer rapidement les défauts, minimiser les pannes et garantir une alimentation électrique continue. L’intégration croissante des sources d’énergie renouvelables et le besoin de maintenance prédictive renforcent encore la demande sur ce segment.

Le segment des télécommunications a affiché un TCAC de 6,18 % en 2025. La croissance est soutenue par l'expansion rapide des réseaux de fibre optique et la demande croissante de connectivité de données à haut débit. Le produit est essentiel pour maintenir la disponibilité du réseau et garantir une résolution efficace des pannes dans les infrastructures de communication complexes.

Le segment industriel et manufacturier représente une part notable, motivé par la nécessité de maintenir des opérations ininterrompues et de minimiser les temps d'arrêt des installations de production.

Perspectives régionales du marché des localisateurs de défauts de câbles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Cable Fault Locator Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché mondial, représentant environ 195,30 millions de dollars en 2025 et devrait atteindre 206,69 millions de dollars d'ici 2026. Le marché de la région se développe en raison de l'urbanisation rapide, de l'augmentation des investissements dans les infrastructures de transport et de distribution d'électricité, de l'expansion du câblage souterrain et du déploiement croissant de réseaux de télécommunications dans des pays comme la Chine, l'Inde, le Japon et l'Asie du Sud-Est. Les initiatives gouvernementales axées sur la modernisation du réseau, l’électrification et le développement des infrastructures numériques soutiennent également la croissance du marché.

Marché chinois des localisateurs de défauts de câbles

En 2025, le marché chinois a atteint environ 67,80 millions de dollars, grâce à de forts investissements dansréseau électriqueexpansion, déploiement croissant de câbles souterrains dans les zones urbaines et croissance rapide des infrastructures de télécommunications. La présence de capacités de fabrication à grande échelle et les initiatives en cours en matière de réseaux intelligents stimulent encore davantage l’expansion du marché.

Marché indien des localisateurs de défauts de câbles

Le marché indien en 2025 s'élevait à environ 38,09 millions de dollars, ce qui représente une part importante du marché de l'Asie-Pacifique. Le marché est en croissance en raison du développement urbain rapide, de l’électrification croissante, de l’expansion des réseaux de transport et de distribution et de l’augmentation des investissements dans les infrastructures de télécommunications et numériques. Les initiatives gouvernementales promouvant un approvisionnement électrique fiable et le développement des infrastructures soutiennent également la croissance du marché.

Amérique du Nord

L'Amérique du Nord était évaluée à environ 181,78 millions de dollars en 2025 et devrait atteindre 190,76 millions de dollars d'ici 2026. Le marché de la région est en croissance en raison du vieillissement des infrastructures électriques, de l'augmentation des investissements dans la modernisation du réseau et de l'adoption généralisée de systèmes de câblage souterrain. La région connaît une demande croissante d’outils de diagnostic avancés pour améliorer l’efficacité de la maintenance et réduire les temps d’arrêt.

Marché américain des localisateurs de défauts de câbles

Le marché américain peut être évalué analytiquement à environ 160,11 millions de dollars en 2025 et devrait atteindre 167,86 millions de dollars d'ici 2026. Le marché américain est en croissance grâce à de forts investissements dans la résilience du réseau, à l'adoption croissante de technologies de maintenance prédictive et à l'expansion detélécommunicationsinfrastructure.

Europe

La région Europe représentait 173,06 millions de dollars en 2025 et devrait atteindre 181,49 millions de dollars d'ici 2026. Le marché en Europe est en croissance en raison d'une forte concentration réglementaire sur la fiabilité du réseau, de l'augmentation des investissements dans l'intégration des énergies renouvelables et de l'expansion des réseaux de câbles souterrains. L’accent mis par l’Union européenne sur la réduction des pannes et l’amélioration de la résilience des infrastructures encourage l’adoption de solutions avancées de détection des pannes.

Marché britannique des localisateurs de défauts de câbles

Le Royaume-Uni en 2025 s'élevait à environ 32,66 millions de dollars, en raison de l'augmentation des investissements dansréseau intelligentinfrastructures, des projets de câblage souterrain en hausse et une forte concentration sur la fiabilité du réseau.

Marché allemand des localisateurs de défauts de câbles

Le marché allemand en 2025 s'élevait à environ 40,97 millions de dollars, tiré par une infrastructure industrielle solide, l'expansion des projets d'énergie renouvelable et l'augmentation des investissements dans la modernisation du réseau.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique représentaient respectivement environ 58,58 millions de dollars et 40,34 millions de dollars en 2025.

Le marché en Amérique latine est en croissance en raison de l’augmentation des investissements dans les infrastructures électriques, de l’urbanisation croissante et de l’expansion des réseaux électriques. Des pays comme le Brésil et le Mexique connaissent un déploiement accru de câbles souterrains et une modernisation des systèmes électriques, ce qui stimule la demande de solutions de détection de pannes.

Le marché au Moyen-Orient et en Afrique est en croissance en raison du développement croissant des infrastructures, de l'augmentation des investissements dans les projets énergétiques et du déploiement croissant de réseaux de câbles souterrains dans les secteurs commerciaux et des services publics.

Marché des localisateurs de défauts de câbles du GCC

Le marché du CCG en 2025 s'élevait à environ 18,94 millions de dollars. Le marché est en croissance grâce à l'augmentation des investissements dansville intelligenteprojets, l'expansion des infrastructures de transport et de distribution et l'adoption croissante de technologies de diagnostic avancées dans des pays tels que les Émirats arabes unis, l'Arabie saoudite et le Qatar.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché mondial se concentrent sur les technologies de diagnostic avancées et les solutions intégrées de détection des pannes.

Les fournisseurs du marché des localisateurs de défauts de câbles entreprennent divers développements pour soutenir la croissance du marché en se concentrant sur l’innovation de produits, l’intégration de technologies de diagnostic avancées et l’expansion de solutions multifonctionnelles de détection de défauts. Des acteurs majeurs tels que Megger Group, BAUR GmbH, SebaKMT (une société Megger), Hubbell Incorporated, Fluke Corporation, Radiodetection Ltd. et ABB Ltd. investissent dans des équipements de localisation de défauts de haute précision, notamment des réflectomètres dans le domaine temporel (TDR), des systèmes d'impulsions de surtension et des plateformes de diagnostic intégrées. Ces entreprises améliorent continuellement les capacités de leurs produits en incorporant des fonctionnalités telles que des interfaces numériques, l'analyse des données en temps réel, la portabilité et une précision améliorée de détection des pannes pour prendre en charge les services publics, les opérateurs de télécommunications et les utilisateurs industriels.

Par exemple, en mars 2026, le groupe Megger a introduit un système avancé de localisation des défauts de câbles intégrant les technologies TDR et d'impulsions de surtension avec des diagnostics numériques améliorés, conçu pour améliorer la précision de la détection des défauts et réduire les temps d'arrêt dans les réseaux de services publics. Ce développement met en évidence l’intérêt croissant du marché pour les solutions de diagnostic intégrées et performantes.

LISTE DES PRINCIPAUX LOCATEURS DE DÉFAUTS DE CÂBLEPROFIL DES ENTREPRISES

- Groupe Megger Limitée(ROYAUME-UNI.)

- BAUR GmbH(Autriche)

- Hubbell Incorporated (États-Unis)

- Radiodétection Ltd.(ROYAUME-UNI.)

- ABB SA (Suisse)

- Siemens AG (Allemagne)

- OMICRON electronics GmbH (Autriche)

- HD Electric Company (États-Unis)

- Fluke Corporation(NOUS.)

- Kepco Inc. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :BAUR GmbH a lancé un système avancé de diagnostic des câbles intégrant des capacités de localisation des défauts et de surveillance de l'état, visant à améliorer l'efficacité de la maintenance dans les réseaux moyenne et haute tension.

- Mars 2026 :Megger Group a présenté un localisateur de défauts de câble de nouvelle génération combinant les technologies TDR et d'impulsions de surtension avec des analyses numériques améliorées pour une précision améliorée et une identification plus rapide des défauts.

- Janvier 2026 :Radiodetection Ltd. a élargi sa gamme de localisateurs de câbles et de canalisations avec des capacités de recherche de pannes améliorées, en se concentrant sur l'amélioration de la convivialité et des performances sur le terrain pour les applications de services publics et de télécommunications.

- Novembre 2025 :Fluke Corporation a introduit des outils de diagnostic portables avancés pour les tests électriques et la détection des défauts de câbles, ciblant les applications de maintenance industrielle et de service sur le terrain.

- Septembre 2025 :Hubbell Incorporated a amélioré son portefeuille de solutions de services publics en introduisant un équipement amélioré de localisation des défauts conçu pour les réseaux de câbles souterrains, permettant une détection plus rapide des défauts et une réduction des temps d'arrêt.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des localisateurs de défauts de câbles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,83 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de produit, par type de câble, par utilisateur final et région |

| Par type de produit |

|

| Par type de câble |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 649,06 millions de dollars en 2025 et devrait atteindre 993,73 millions de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 4,83 % au cours de la période de prévision (2026-2034).

Le segment des services publics domine le marché en termes d'utilisateurs finaux.

L’augmentation des investissements dans les infrastructures électriques et la fiabilité du réseau est un facteur clé pour stimuler le marché.

Megger Group Limited, BAUR GmbH, Hubbell Incorporated, ABB Ltd. et d'autres sociétés comptent parmi les principaux acteurs du marché.

L'Asie-Pacifique a dominé le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés