Taille, part et analyse de l’industrie du marché de la contre-roquette, de l’artillerie et du mortier (C-RAM), par type de système (C-RAM basé sur des missiles, C-RAM basé sur des armes à feu et autres), par composant (radar de contre-RAM, capteurs EO/IR et acoustiques, logiciels de type FAAD/IBCS et autres), par type de menace (roquettes, mortiers, obus d’artillerie et autres), par mode de déploiement (site fixe, mobile/ déployables et autres), par application (protection des bases militaires, protection des bases aériennes, infrastructures critiques et autres), par utilisateur final (armée,

Taille du marché des contre-fusées, artillerie et mortiers (C-RAM) et perspectives futures

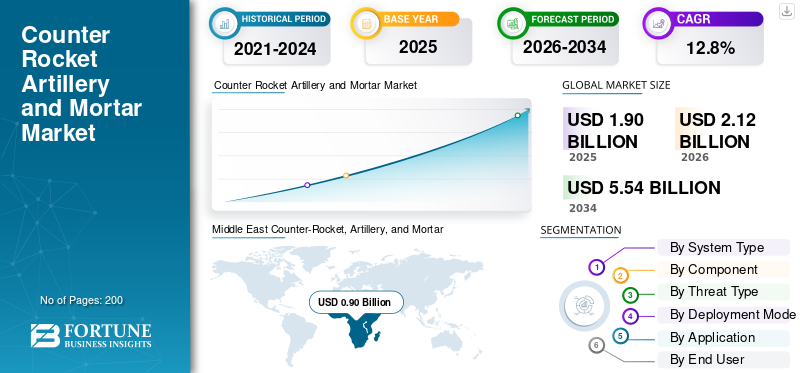

La taille du marché mondial des contre-roquettes, artillerie et mortiers (C-RAM) était évaluée à 1,90 milliard USD en 2025. Le marché devrait passer de 2,12 milliards USD en 2026 à 5,54 milliards USD d’ici 2034, avec un TCAC de 12,8 % au cours de la période de prévision. Le Moyen-Orient dominait le marché mondial avec une part de marché de 47,37 % en 2025.

Les contre-roquettes, artillerie et mortier (C-RAM) sont des systèmes d'armes intégrés utilisés pour détecter, suivre, avertir et intercepter les roquettes, les obus d'artillerie et les obus de mortier avant qu'ils n'atteignent des bases militaires, des infrastructures critiques ou des forces déployées. Contrairement aux systèmes de défense aérienne plus larges, un système RAM fonctionne dans des fenêtres de réaction très courtes, ce qui permetfusion de capteurs, le commandement et le contrôle automatisés et la réponse rapide au tir sont importants. La croissance du marché est tirée par la montée des menaces liées aux systèmes de roquettes et de mortiers, au ciblage par drones et à la nécessité de protéger un régiment d'artillerie et des forces avancées contre les attaques à tir indirect.

Les principaux acteurs du marché sont RTX/Raytheon, Northrop Grumman, Rheinmetall, Leonardo DRS, Saab, Thales, Hanwha Aerospace, Kongsberg et Rafael. Ces sociétés dominent le marché grâce à des radars avancés, des réseaux de commandement, des intercepteurs, des systèmes basés sur des canons et des solutions à énergie dirigée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des contre-roquettes, artillerie et mortier (C-RAM)

- Taille du marché en 2025 : 1,90 milliard de dollars

- Taille du marché en 2026 : 2,12 milliards USD

- Taille du marché prévue pour 2034 : 5,54 milliards de dollars

- TCAC : 12,8 % de 2026 à 2034

- Le Moyen-Orient dominait le marché mondial avec une part de marché de 47,37 % en 2025.

- Le segment C-RAM à énergie dirigée devrait croître au TCAC le plus élevé de 32,6 % au cours de la période de prévision.

- Le segment des logiciels de type FAAD/IBCS devrait afficher la croissance la plus rapide, enregistrant un TCAC de 17,9 % sur la période de prévision.

Moyen-Orient

La région était en tête du marché mondial avec 47,37 % du chiffre d’affaires total en 2025, grâce à des investissements soutenus dans les systèmes avancés de défense aérienne et antimissile.

Amérique du Nord

La région représentait la deuxième plus grande part de marché et devrait connaître une croissance à un TCAC de 11,4 %, soutenue par le déploiement croissant de solutions C-RAM en réseau et en couches.

Europe

Le marché devrait croître à un TCAC de 15,0 %, alimenté par l'augmentation des investissements dans les systèmes de défense aérienne à courte portée dans un contexte d'évolution des menaces à la sécurité régionale.

NOUS.

Le marché américain était évalué à environ 0,34 milliard de dollars en 2025 et devrait croître à un TCAC de 11,3 %, soutenu par la modernisation continue des capacités de défense aérienne.

Japon

Le Japon devrait connaître une demande constante de systèmes C-RAM à mesure que le pays renforce ses capacités intégrées de défense aérienne et antimissile pour faire face à l’évolution des défis de sécurité régionale.

En savoir plus

Tendances du marché des contre-roquettes, artillerie et mortier (C-RAM)

La convergence des capacités C-RAM et anti-UAS apparaît comme une tendance majeure du marché

La principale tendance du marché est le passage d'une protection autonome C-RAM pour mortier à des systèmes en couches capables de contrer les roquettes, les obus d'artillerie, les mortiers et les menaces aériennes sans pilote via la même architecture de commandement et de contrôle. De plus, les forces armées ne traitent plus un système RAM uniquement comme un moyen de défense de base, elles l’intègrent à des systèmes de défense aérienne à courte portée, à la guerre électronique, à des réseaux de radars et à des intercepteurs à tir rapide. Cette tendance est importante dans la mesure où le champ de bataille moderne combine désormais les tirs d’artillerie de roquettes et de mortiers avec des drones utilisés pour la surveillance, le ciblage et les attaques de saturation, ce qui incite les unités d’artillerie de défense aérienne et chaque régiment d’artillerie avancé à adopter des systèmes d’armes plus rapides, en réseau et plus flexibles.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les menaces croissantes de tir indirect et de saturation liées aux drones stimulent la croissance du marché

Le principal facteur qui alimente la croissance du marché mondial des contre-roquettes, artillerie et mortiers (C-RAM) est le besoin croissant de protection des bases, des centres logistiques, des aérodromes et des forces déployées vers l’avant contre les attaques à tir indirect bon marché, mobiles et à haute fréquence. Les menaces liées aux roquettes et aux mortiers restent difficiles à neutraliser avant le lancement, et les drones rendent le ciblage plus rapide, plus précis et plus persistant. Cela pousse les militaires à investir dans dessystèmes de défense aériennequi combinent radar, réseaux d'alerte, intercepteurs à tir rapide et systèmes de commande automatisés.

RESTRICTIONS DU MARCHÉ

Les coûts élevés de maintien et d’intégration freinent la croissance du marché

Le coût du maintien de ces systèmes opérationnels et prêts à être déployés de routine constitue l’une des principales contraintes du marché. Un système RAM a besoin de capteurs, de logiciels de commandement et de contrôle, de conduite de tir, d’approvisionnement en munitions, de soutien sur le terrain, de formation, d’équipements de mobilité et d’équipes de maintien en puissance, tous travaillant en coordination. Cela augmente les coûts d'approvisionnement et de cycle de vie, en particulier pour les pays qui ont besoin de protéger plusieurs bases, aérodromes, centres logistiques ou un régiment d'artillerie dispersé dans des endroits éloignés.

OPPORTUNITÉS DE MARCHÉ

La défense multicouche à faible coût crée de nouvelles opportunités de croissance

Une opportunité majeure sur le marché est la demande croissante d’une défense à plusieurs niveaux et à moindre coût contre les attaques mixtes impliquant des roquettes, des mortiers, des obus d’artillerie et des menaces aériennes sans pilote. L'interception de missiles uniquement coûte cher contre les drones bon marché ou les tirs répétés d'artillerie de roquettes et de mortiers, c'est pourquoi les militaires étudient activement les armes à feu rapides, les munitions programmables, l'énergie dirigée,guerre électronique, et des capteurs en réseau dans le cadre d'un système RAM plus large. Cela ouvre de fortes opportunités pour les entreprises proposant des systèmes d'armes modulaires pouvant se connecter aux systèmes de défense aérienne existants et soutenir les unités d'artillerie de défense aérienne sans obliger les clients à reconstruire leur architecture de défense complète.

LES DÉFIS DU MARCHÉ

Les menaces de saturation en évolution rapide mettent à l’épreuve l’efficacité du système

Le principal défi du marché est de maintenir l’efficacité des systèmes d’armes contre des attaques mixtes et en évolution rapide, dans lesquelles des roquettes, des mortiers, des obus d’artillerie et des menaces aériennes sans pilote sont utilisés ensemble. Un système RAM doit identifier la menace, calculer le risque d’impact et réagir en quelques secondes, mais les attaques combinées peuvent surcharger les capteurs, les intercepteurs, les stocks de munitions et les réseaux de commandement. Cela crée une pression sur les unités d’artillerie de défense aérienne pour qu’elles aillent au-delà des ressources de mortier C-RAM à usage unique et adoptent des systèmes de défense aérienne intégrés capables de prendre en charge une réponse rapide aux tirs, une artillerie de contre-roquette et la protection d’un régiment d’artillerie dans des environnements de conflit.

Impact des conflits russo-ukrainiens et au Moyen-Orient

Les conflits entre la Russie, l’Ukraine et le Moyen-Orient accélèrent la demande de protection C-RAM en couches

La guerre entre la Russie et l’Ukraine et les conflits au Moyen-Orient remodèlent directement le marché en prouvant que les forces modernes ont besoin de protection contre des attaques mixtes et non contre des scénarios de menace unique. En Ukraine, les drones,missiles de croisière, les systèmes de roquettes et de mortiers, ainsi que les frappes guidées avec précision ont fait des systèmes de défense aérienne de niveau inférieur une exigence en première ligne plutôt qu'un atout en zone arrière. Au Moyen-Orient, les menaces répétées de drones, de missiles et de tirs indirects contre les bases, les navires et les infrastructures poussent les militaires vers des systèmes d’armes à plusieurs niveaux combinant radar, commandement et contrôle, effecteurs de tir rapide, guerre électronique et capacité C-RAM de mortier. Cet environnement de conflit accroît la demande d’architectures de systèmes RAM déployables capables de soutenir l’artillerie de défense aérienne, de protéger un régiment d’artillerie et de renforcer la couverture d’artillerie de contre-roquettes autour de ressources militaires et civiles de grande valeur.

Analyse de segmentation

Par type de système

En raison de la fiabilité éprouvée des interceptions, le segment de type système dominé par la C-RAM basée sur les missiles

En termes de type de système, le marché est classé en C-RAM basée sur des missiles, C-RAM basée sur des armes à feu, C-RAM à énergie dirigée, C-RAM hybride à couches X et avertissement uniquement/soft-kill.

Le C-RAM basé sur des missiles détenait la plus grande part de marché mondiale des contre-roquettes, artillerie et mortier (C-RAM) en 2025, car il offre plus de capacité d'engagement que les options utilisant uniquement des armes à feu ou des capteurs uniquement et est mieux adapté pour vaincre les roquettes, les obus d'artillerie, les mortiers, les missiles de croisière et certaines menaces aériennes sans pilote que les configurations utilisant uniquement des armes à feu ou des capteurs. Ces systèmes d'armes sont privilégiés pour la défense de bases de grande valeur, la protection des villes et les systèmes de défense aérienne à plusieurs niveaux, en particulier dans les situations où les forces nécessitent une interception sélective de menaces individuelles et ne veulent pas tirer à chaque obus détecté.

Le segment C-RAM à énergie dirigée devrait croître à un TCAC le plus élevé de 32,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

En raison de la demande d’interception de menaces multiples, les intercepteurs de missiles dominent le segment des composants

Sur la base des composants, le marché est classé en radars anti-RAM, capteurs EO/IR et acoustiques, logiciels de type FAAD/IBCS, intercepteurs de missiles, munitions pour armes à feu, lanceurs/unités de tir et services.

Les intercepteurs de missiles ont dominé le segment des composants en 2025, car ce système constitue un véritable mécanisme de destruction dans les architectures C-RAM basées sur des missiles et nécessite des cycles récurrents d'approvisionnement, de remplacement et de mise à niveau. Contrairement àradarsou des systèmes de commandement, les intercepteurs sont consommés/détruits lors d'engagements réels, créant une demande soutenue alors que les militaires constituent des stocks plus importants contre les roquettes, les obus d'artillerie, les mortiers, les missiles de croisière et les menaces aériennes sans pilote.

Le segment des logiciels de type FAAD/IBCS devrait afficher la croissance la plus rapide, enregistrant un TCAC de 17,9 % sur la période de prévision.

Par type de menace

En raison des menaces de tirs indirects à haute fréquence, les roquettes ont dominé le segment des types de menaces

Sur la base du type de menace, le marché est classé en roquettes, mortiers, obus d’artillerie et mixtes RAM + UAS.

Le segment des roquettes détenait la plus grande taille de marché en 2025, car elles sont largement utilisées, relativement peu coûteuses, mobiles et capables de créer une pression de saturation répétée sur les bases militaires, les zones frontalières, les aérodromes, les villes et les infrastructures critiques. Par rapport aux obus d’artillerie et aux mortiers conventionnels, les attaques à la roquette peuvent être lancées en salves plus importantes et depuis des positions dispersées, ce qui les rend plus difficiles à neutraliser avant le lancement. En conséquence, de nombreux systèmes C-RAM et de défense aérienne à courte portée sont conçus autour de la détection rapide, de la discrimination des menaces et de la disponibilité des intercepteurs contre les profils d'attaque à base de roquettes.

Le segment mixte RAM + UAS devrait afficher la croissance la plus rapide, enregistrant un TCAC de 21,4 % sur la période de prévision.

Par mode de déploiement

En raison des besoins critiques en matière d'infrastructure et de protection des bases, le déploiement sur site fixe a dominé le segment du mode de déploiement

Sur la base du mode de déploiement, le marché est classé en sites fixes, mobiles/déployables, conteneurisés/modulaires et montés sur véhicules.

Le segment du déploiement sur site fixe détenait la plus grande part de marché en 2025, car il existe une forte dépendance à l'égard du C-RAM pour la protection des aérodromes, des centres logistiques, des centres de commandement, des stockages de munitions, des postes frontaliers et de toute autre cible fixe. Une surveillance continue par les systèmes radar, des intercepteurs prêts, des sources d'énergie fiables et un centre de commande et de contrôle sont les caractéristiques qui rendent l'architecture de site fixe plus pratique et efficace que l'architecture mobile. De plus, les systèmes d'armes fixes peuvent fournir une meilleure couverture des zones en cas d'attaque à la roquette et au mortier, car les opérations militaires nécessitent des systèmes de défense aérienne permanents plutôt que temporaires.

Le segment mobile/déployable devrait afficher la croissance la plus rapide, enregistrant un TCAC de 18,6 % sur la période de prévision.

Par candidature

En raison des exigences persistantes en matière de protection des forces, le segment d'application dominé par la protection des bases militaires

Le marché est divisé par application, en protection des bases militaires, protection des bases aériennes, infrastructures critiques, défense des frontières, défense urbaine, défense des bases navales et autres.

Le segment de la protection des bases militaires a dominé le marché en 2025, car le C-RAM a été développé spécifiquement pour la protection des bases d'opérations avancées, des pistes d'atterrissage, des centres logistiques, des postes de commandement et des concentrations de troupes contre toute forme d'attaque indirecte. Les bases militaires sont des cibles stationnaires précieuses qui sont susceptibles d'être attaquées par des roquettes, des bombardements de mortiers, des mortiers, des obus d'artillerie et mêmevéhicules aériens sans pilotequi effectuent des opérations de surveillance et coordonnent les attaques. De ce fait, l’armée préfère appliquer la C-RAM sur des bases fixes et semi-fixes avant d’utiliser ces systèmes d’armes dans un contexte mobile.

Le segment de la défense urbaine devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 17,1 % sur la période de prévision.

Par utilisateur final

En raison des exigences de protection des forces de première ligne, l'armée est dominée par le segment des utilisateurs finaux

En fonction de l’utilisateur final, le marché est segmenté en armée, force aérienne, commandements conjoints de défense aérienne, agences de sécurité intérieure et autres.

L'armée a dominé le segment des utilisateurs finaux en 2025, car la C-RAM est principalement requise là où les forces terrestres opèrent, se déploient et maintiennent leur puissance de combat. Les bases avancées, les nœuds logistiques, les zones de munitions, les postes de commandement et un régiment d'artillerie sont exposés aux tirs de roquettes et de mortiers, aux obus d'artillerie et aux menaces aériennes sans pilote à basse altitude, faisant de l'armée le principal client naturel de la capacité C-RAM.

Le segment des commandements conjoints de défense aérienne devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 17,4 % sur la période de prévision.

Perspectives régionales du marché des contre-roquettes, de l’artillerie et du mortier (C-RAM)

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

[contre NG7TuPEi]

L’Amérique du Nord détient la deuxième plus grande part de marché pour les solutions C-RAM et devrait croître à un TCAC de 11,4 % au cours de la période de prévision. L’Amérique du Nord reste une région du marché dominée par la technologie, principalement parce que les États-Unis ont une longue expérience opérationnelle en matière d’artillerie de défense aérienne, de LPWS et d’architectures de systèmes RAM en couches. La demande de la région évolue d’une base de défense statique vers des systèmes d’armes en réseau plus déployables, capables de protéger les actifs fixes et semi-fixes contre les roquettes, les mortiers, les missiles de croisière et les menaces aériennes sans pilote.

Marché américain des contre-roquettes, artillerie et mortiers (C-RAM)

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 0,34 milliard de dollars en 2025, avec une croissance de 11,3 % sur la période de prévision.

Europe

Le marché européen devrait croître au deuxième rythme le plus rapide, avec un TCAC de 15,0 % au cours de la période de prévision. La guerre russo-ukrainienne a révélé l’ampleur des menaces que représentent les drones, les missiles de croisière, les roquettes, les mortiers et les munitions errantes contre les villes, les infrastructures énergétiques, les aérodromes et la logistique de première ligne. L'Allemagne, le Danemark, l'Autriche et d'autres acheteurs européens renforcent leurs systèmes de défense aérienne à courte et très courte portée, avec un fort intérêt pour les hybrides canon-missile mobiles et les systèmes programmables.munitions.

Marché français des contre-roquettes, artillerie et mortiers (C-RAM)

Le marché français a atteint environ 0,02 milliard de dollars en 2025, et devrait croître au TCAC de 16,2 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 18,5 % au cours de la période de prévision. Région, dirigé par la nécessité de la Corée du Sud de défendre Séoul et ses installations militaires critiques contre l’artillerie à longue portée, les roquettes et les missiles nord-coréens. La demande de C-RAM dans la région n’est pas uniforme, mais l’image de la menace est perceptible : le risque d’artillerie dans la péninsule coréenne, les tensions dans le détroit de Taiwan, les exigences de protection des frontières et des bases aériennes indiennes et une modernisation plus large de la lutte contre les drones poussent les gouvernements vers des solutions d’artillerie anti-roquettes et de défense aérienne à courte portée. La Corée du Sud est le cas le plus clair lié au C-RAM. En janvier 2025, la DAPA a organisé la réunion de lancement du projet de développement du système LAMD, largement décrit comme un « Dôme de fer coréen », destiné à protéger les principales installations nationales et militaires de la région de la capitale contre les menaces simultanées d’artillerie à longue portée nord-coréennes.

Marché chinois des contre-roquettes, artillerie et mortiers (C-RAM)

Les revenus du marché chinois s'élevaient à environ 0,04 milliard de dollars en 2025, et devraient croître au TCAC de 17,0 % au cours de la période de prévision.

Marché sud-coréen des contre-roquettes, artillerie et mortiers (C-RAM)

Le marché sud-coréen s'élevait à environ 0,07 milliard de dollars en 2025, représentant environ 31,84 % des revenus de la région Asie-Pacifique.

Moyen-Orient

Le Moyen-Orient domine le segment régional et devrait connaître une croissance à un TCAC de 10,1 % au cours de la période de prévision, car la région a l'un des besoins opérationnels les plus élevés en matière de protection C-RAM dans les bases militaires, les zones frontalières, les infrastructures énergétiques, les ports et les centres de population. Les attaques répétées d’artillerie à la roquette et de mortier, les frappes de drones, les menaces de missiles et les activités de forces par procuration ont poussé Israël, l’Arabie saoudite, les Émirats arabes unis et l’Irak à renforcer leurs systèmes de défense aérienne à plusieurs niveaux. La demande de la région ne se limite pas à un seul type de système RAM : les acheteurs investissent dans des intercepteurs de missiles, des canons à tir rapide, des radars, des réseaux de commandement et des solutions anti-aériennes sans pilote. Cela fait du Moyen-Orient un marché leader pour l’artillerie de défense aérienne, le mortier C-RAM et une protection plus large contre l’artillerie anti-roquettes.

Marché israélien de contre-roquettes, d’artillerie et de mortiers (C-RAM)

Les revenus du marché israélien s'élevaient à environ 0,31 milliard de dollars en 2025 et devraient croître au TCAC de 9,1 % au cours de la période de prévision.

Marché de la contre-roquette, de l'artillerie et du mortier en Arabie Saoudite (C-RAM)

Le marché de l'Arabie saoudite s'élevait à environ 0,18 milliard de dollars en 2025, représentant environ 19,82 % des revenus du Moyen-Orient.

Reste du monde

Le reste du monde (Afrique et Amérique latine) détient une part de marché comparativement plus petite, mais devrait croître à un TCAC de 14,9 % au cours de la période de prévision. La demande de l’Afrique est plus forte en Afrique du Nord, au Sahel et dans la Corne de l’Afrique, où les menaces de drones, de roquettes et de mortiers deviennent plus visibles, tandis que l’Amérique latine évolue principalement par l’achat de contre-UAS et une modernisation plus large de l’artillerie de défense aérienne.

Marché de la contre-fusée, de l’artillerie et du mortier (C-RAM) en Amérique latine

Le marché en Amérique latine a atteint environ 0,04 milliard de dollars en 2025 et devrait croître au TCAC de 13,6 % au cours de la période de prévision.

Marché africain des contre-roquettes, artillerie et mortiers (C-RAM)

Le marché africain s’élevait à environ 0,06 milliard de dollars en 2025 et devrait atteindre 0,21 milliard de dollars en 2034.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du secteur renforcent le marché grâce à des solutions C-RAM en couches et en réseau

Le marché mondial de la contre-roquette, de l'artillerie et du mortier (C-RAM) est dominé par des acteurs capables d'intégrer des radars, des intercepteurs, des canons à tir rapide, des systèmes de commandement et des capacités de lutte contre les avions sans pilote dans une architecture de défense à plusieurs niveaux. Les principaux acteurs incluent RTX/Raytheon, Rafael, Northrop Grumman, Rheinmetall, Leonardo DRS, Saab, Thales, Hanwha Aerospace et Kongsberg. RTX/Raytheon et Rafael restent des acteurs importants dans les solutions de systèmes RAM basés sur des missiles, tandis que Northrop Grumman prend en charge les systèmes de défense aérienne en réseau via IBCS.

La concurrence évolue des systèmes d’armes autonomes vers des solutions modulaires et connectées capables de contrer ensemble les attaques de roquettes, d’artillerie et de mortier, les drones, les obus d’artillerie et les missiles de croisière. Les familles Skynex et Skyranger de Rheinmetall reflètent cette tendance à travers une artillerie de défense aérienne basée sur des canons et des munitions programmables, tandis que Leonardo DRS et d'autres se développent dans les options à énergie dirigée et de guerre électronique.

LISTE DES SOCIÉTÉS CLÉS de contre-roquettes, d'artillerie et de mortier (C-RAM) PROFILÉES DANS LE RAPPORT

- RTX Corporation / Raytheon(NOUS.)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Leonardo S.p.A. (Italie)

- Groupe Thalès (France)

- MBDA (France)

- Saab AB (Suède)

- Kongsberg Gruppen ASA (Norvège)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Rheinmetall AG (Allemagne)

- Hanwha Aerospace Co., Ltd. (Corée du Sud)

- ASELSAN A.Ş. (Dinde)

- Elbit Systems Ltd. (Israël)

- BAE Systems plc (Royaume-Uni)

- KNDS N.V. (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Raytheon-Rafael Protection Systems a remporté un contrat de 1,25 milliard de dollars pour fournir du Tamir à Israëlmissiles sol-airpour le système d'armes Iron Dome, y compris des missiles, des kits de missiles et des équipements de test.

- Juin 2025 :Le Département américain de la Guerre a attribué à Raytheon un contrat de 279,20 millions de dollars pour fournir un soutien à la gestion fonctionnelle du système d'armes terrestre Phalanx, une capacité clé du C-RAM utilisée pour la protection contre les roquettes, l'artillerie et les menaces de mortier.

- Janvier 2025 :L’administration sud-coréenne du programme d’acquisition de défense a officiellement lancé le développement du système de défense antimissile à basse altitude, connu sous le nom de Korean Iron Dome, pour contrer les menaces d’artillerie à longue portée nord-coréennes. La valeur du programme était estimée à environ 329,00 millions de dollars jusqu'en 2028.

- Novembre 2024 :L'armée américaine a attribué à Dynetics, Inc. un contrat Indirect Fire Protection Capability Increment 2 d'une valeur pouvant atteindre 4,10 milliards de dollars. L'achat initial couvre 18 lanceurs IFPC Inc. 2, prenant en charge la défense à plusieurs niveaux pour les bases d'opérations avancées et les infrastructures critiques.

- Octobre 2024 :Raytheon de RTX a fait la démonstration du radar KuRFS et des effecteurs Coyote Block 2 et Block 3 contre les menaces aériennes sans pilote complexes lors des tests de l'armée américaine au Yuma Proving Ground. RTX a déclaré que les récents contrats LIDS de l'armée américaine s'élevaient à 374,80 millions de dollars, soutenant une capacité intégrée de défense de base contre les UAS et de type C-RAM.

- Juillet 2024 :L’administration du programme d’acquisition de défense de la Corée du Sud a lancé la production en série de l’arme anti-aérienne à laser Block-I avec Hanwha Aerospace. Le contrat, d'une valeur d'environ 72,00 millions de dollars, soutient une défense anti-drone à faible coût dans le cadre d'une modernisation de la défense aérienne à courte portée.

- Février 2024 :Rheinmetall a reçu une commande de la Bundeswehr pour des systèmes de défense aérienne mobiles Skyranger 30 sur des véhicules Boxer. Le contrat était évalué à environ 645,00 millions de dollars, couvrant un prototype et 18 véhicules de production en série, avec une option pour 30 systèmes supplémentaires.

- Décembre 2022 :Rheinmetall a reçu une commande d'un client international pour deux systèmes de défense aérienne Skynex d'une valeur d'environ 205,00 millions de dollars. Les livraisons étaient prévues pour début 2024, soutenant la défense aérienne modulaire basée sur des canons contre les menaces aériennes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des contre-fusées, artillerie et mortier (C-RAM) fournit une étude approfondie de la taille du marché, de la segmentation du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements des principaux experts du secteur et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation

|

Par type de système

|

|

Par composant

|

|

|

Par type de menace

|

|

|

Par mode de déploiement

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élève à 2,12 milliards de dollars en 2026 et devrait atteindre 5,54 milliards de dollars d'ici 2034.

En 2025, la valeur du marché du Moyen-Orient s'élevait à 0,90 milliard de dollars.

Le marché devrait afficher un TCAC de 12,8 % au cours de la période de prévision.

La C-RAM basée sur des missiles domine le marché par type de système.

Les menaces croissantes de tirs indirects et de saturation liées aux drones stimulent la croissance du marché.

Les principaux acteurs du marché sont RTX Corporation, Northrop Grumman Corporation, Lockheed Martin Corporation, Leonardo DRS, Inc., Rafael Advanced Defense Systems Ltd., Rheinmetall AG, Saab AB, Thales Group, Kongsberg Gruppen ASA, Hanwha Aerospace Co., Ltd., ASELSAN A.Ş., Elbit Systems Ltd., MBDA, BAE Systems plc et KNDS N.V.

Le Moyen-Orient détenait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés