Taille, part du marché des services gérés de cybersécurité et analyse de l'impact du COVID-19, par service (détection et réponse gérées (MDR), gestion des incidents, solutions gérées de vulnérabilité, d'identité et d'accès et autres (gestion des points finaux et cryptage des données)), par type d'entreprise (petites et moyennes entreprises et grandes entreprises), par secteur (BFSI, informatique et télécommunications, vente au détail, soins de santé, gouvernement, fabrication, voyages et transports, énergie et services publics, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

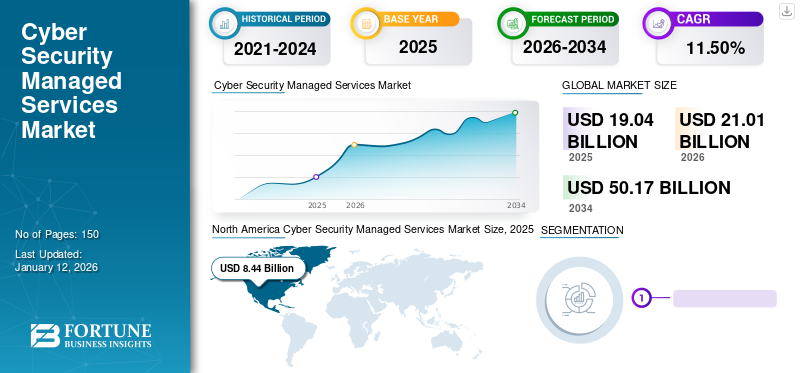

La taille du marché mondial des services gérés de cybersécurité était évaluée à USD19.04milliards en 2025 et devrait passer de 1 000 000 000 USD21.01milliards en 2026 en USD50.17milliards d’ici 2034, affichant un TCAC de11h50% au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de44h40% en 2025.

Les services gérés de cybersécurité sont un modèle de service fourni par les fournisseurs de services de cybersécurité pour surveiller et gérer les appareils, systèmes et Logiciel en tant que service (SaaS)candidatures. Il examine les bases de données structurées et non structurées pour prédire et proposer des informations basées sur des modèles cachés, des corrélations et des tendances fluctuantes du marché.

Il se compose de services tels que la détection et la réponse gérées, la gestion des incidents, les solutions gérées de vulnérabilité, d'identité et d'accès ou les connaissances en matière de conformité sans avoir besoin d'un centre d'opérations de sécurité coûteux. Il permet également de prévenir les violations liées à la réponse automatisée aux incidents, de réduire la fatigue des alertes pour les ressources internes, de supprimer la complexité de la sécurité et d'offrir une gouvernance de la conformité.

De plus, avec l'augmentation des cyberattaques, telles que les ransomwares et les violations de données, les organisations se tournent vers les services de sécurité pour accroître la protection en déployant des passerelles de sécurité sur le cloud ou sur une infrastructure sur site. Par exemple,

- En mai 2023, Keysight Technologies, Inc. a lancé une plateforme de partenariat de cybersécurité destinée aux fournisseurs de services de sécurité gérés afin d'améliorer la posture de sécurité des organisations. Ce programme aidera les fournisseurs de services de sécurité gérés à améliorer leur posture de sécurité à l'aide de Keysight Threat Simulator.

Dans notre étude de marché, nous avons étudié les services gérés de cybersécurité proposés par des acteurs du marché tels qu'Atos SE, IBM Corporation, TATA Consultancy Services Limited, Secureworks, Inc., Trustwave Holdings, Inc., Check Point Software Technologies Ltd., et d'autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACTS DE LA COVID-19

Augmentation des investissements et de la demande de services gérés liés à la sécurité dans un contexte de croissance renforcée du marché en cas de pandémie

Le COVID-19 a déplacé les opérations commerciales vers le travail à distance, ce qui a eu un impact significatif à la fois sur les exigences en matière d'infrastructure informatique et sur la surface d'attaque. Cela a considérablement mis les équipes de sécurité à rude épreuve pour soutenir les opérations informatiques générales et les technologies afin de s'adapter à l'évolution des risques. Par exemple,

- Selon le rapport sur les menaces Nuspire, il y a eu 26 156 165 événements d’exploitation, 1 597 858 événements de logiciels malveillants et 1 620 910 événements de réseaux de zombies en 2020.

Hackmageddon a déclaré que le nombre total d’attaques mondiales majeures signalées dans l’actualité était plus élevé presque chaque mois de 2020.

En raison de cette situation, les entreprises ont envisagé de choisir des services gérés de cybersécurité, influençant positivement la croissance du marché. De plus, les progrès technologiques rapides ont attiré de nouvelles variantes d’attaques. Les services gérés de cybersécurité traditionnels ne sont pas en mesure de contrecarrer ces attaques. Les MSSP ont amélioré leurs services de sécurité pour minimiser ces attaques et améliorer la résilience de l'organisation. Par exemple,

- En mars 2020, K7 Computing, une société de cybersécurité basée en Inde, a fourni gratuitement ses produits de cybersécurité pour la protection des consommateurs et des organisations. Ce produit était utilisé sur les ordinateurs portables, les ordinateurs de bureau,téléphones intelligents, et la protection des points finaux dans les organisations.

En outre, les investissements dans le secteur des offres de services de sécurité gérés ont augmenté. Cette hausse des investissements s’explique par la volonté des entreprises de devenir cyber-résilientes dans les années à venir. La mise en œuvre d’une stratégie de confiance zéro parmi les entreprises s’est avérée propulser la croissance du marché des services gérés de cybersécurité.

DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Mise en œuvre de la stratégie zéroTendance dominante sur le marché mondial

Il y a eu des changements importants danscybersécuritépratiques en raison des perturbations liées à la pandémie. Zero Trust s’impose comme une stratégie de cybersécurité efficace pour les entreprises du monde entier. Ce modèle de sécurité accepte les violations et valide l'état de sécurité du point de terminaison, du réseau, de l'identité et des autres ressources en fonction de toutes les données et signaux. Cela dépend de l’application de politiques contextuelles en temps réel pour obtenir l’autorisation la moins privilégiée et réduire les cybermenaces. Les technologies en développement permettent une prévention et une détection rapides des attaques à l’aide de grands ensembles de données et d’analyses comportementales.

Les entreprises ont mis en œuvre le modèle Zero Trust car il les aide à gérer la plupart des attaques et des changements de l'environnement, notamment en ce qui concerne la sécurité de l'Internet des objets (IoT). Les statistiques ci-dessous présentent les avantages du modèle de stratégie Zero Trust.

Ainsi, on estime que les investissements continus et la mise en œuvre d’une stratégie Zero Trust parmi les fournisseurs stimuleront le marché mondial des services de sécurité gérés dans les années à venir.

FACTEURS DE CROISSANCE DU MARCHÉ DES SERVICES GÉRÉS DE CYBERSÉCURITÉ

Augmentation des risques liés à la méthode BYOD et à la cybersécurité pour stimuler la croissance du marché

Avec l'avènement de la numérisation et des changements technologiques rapides, les entreprises du monde entier mettent en œuvre de nouvelles tendances, telles que Bring Your Own Devices (BYOD) et Choose Your Own Device (CYOD), pour leurs employés utilisant des ordinateurs portables, des tablettes, des smartphones, etc. Ces employés utilisent des smartphones, tablettes, ordinateurs portables et autres appareils personnels en privé sur les réseaux pour établir des connexions qui peuvent être facilement compromises.

Ces appareils personnels sont utilisés pour les informations d'entreprise, ce qui augmente le potentiel de cyberattaques et menace la sécurité d'une organisation.

Ces appareils sont souvent utilisés à des fins professionnelles personnelles et peuvent être exposés à des logiciels malveillants externes et à d’autres attaques de cybersécurité. Le risque accru de malware chez les utilisateurs BYOD constitue une préoccupation majeure pour les experts en cybersécurité. Il existe un besoin croissant de professionnels qualifiés pour surveiller ces appareils 24h/24 et 7j/7 afin de détecter les failles de sécurité.

Les organisations utilisent des services gérés de cybersécurité pour atténuer le paysage des menaces afin de protéger une organisation contre les dommages potentiels. Par exemple,

- En avril 2023, Lookout Inc. a lancé Lookout Mobile Endpoint Security, une solution mobileDétection et réponse des points de terminaison (EDR)pour les fournisseurs de services de sécurité gérés (MSSP). Cette solution permettra aux MSSP de proposer un programme complet de protection des données, d’identification des risques et de protection des appareils mobiles de leurs clients. Cette solution peut aider les organisations à réduire le risque de violation de données via les ransomwares, le phishing mobile et l'exploitation des vulnérabilités des appareils et des applications.

Par conséquent, l’adoption du BYOD et de la WFH par les organisations et les consommateurs stimule la croissance du marché.

FACTEURS DE RETENUE

Budget réduit et limitations des experts pour les PME afin de freiner la croissance du marché

Le besoin de services avancés et les menaces de sécurité en ligne augmentent considérablement. Les services de sécurité réseau traditionnels ne peuvent pas protéger les organisations du cloud, du réseau étendu etsécurité des points finauxmenaces. Les menaces de cybersécurité ont augmenté dans les régions et les petites et moyennes entreprises (PME) sont devenues des cibles faciles en raison du manque de sensibilisation et de ressources. L’absence d’experts et de spécialistes chargés de développer et de faire progresser les services de sécurité constitue un obstacle important. Par exemple,

- Selon une étude de Trellix, une société de cybersécurité, environ 60 % des PME ne sont pas conscientes du risque que représentent les cyberattaques, et près de 40 % ne considèrent pas le renforcement de la cybersécurité comme significatif. De plus, les PME indiennes ont été confrontées en moyenne à 37 incidents de cybersécurité par jour, ce qui représente une perte d'un peu plus de 7 % de leurs revenus au cours des 12 derniers mois.

De plus, la mise en œuvre de services et de solutions de sécurité Internet ainsi que le coût élevé de la mise à jour entravent l'adoption par les petites et moyennes entreprises de services de sécurité gérés.

SEGMENTATION

Par analyse de service

La demande croissante de systèmes de sécurité et de sécurité publique stimulera la croissance du marché

Le segment des vulnérabilités gérées devrait dominer le marché avec une part de 28,71 % en 2026. Le marché est segmenté par service en détection et réponse gérées (MDR), gestion des incidents, vulnérabilité gérée, solution d'identité et d'accès, et autres (gestion des points finaux, cryptage des données).

La détection et la réponse gérées (MDR) détient le TCAC le plus élevé au cours de la période de prévision. Les cybermenaces sont devenues complexes et bien connues pour leur furtivité et leur capacité à pénétrer des défenses complexes. Divers acteurs de la menace utilisentIntelligence artificielle (IA)des outils pour concevoir des sites Web d'ingénierie, tels que les e-mails de phishing, les rendant ainsi encore plus dangereux. MDR est un service de cybersécurité qui améliore complètement la sécurité de l’organisation en s’attaquant aux cybermenaces avancées et en les éliminant. Diverses organisations collaborent avec un fournisseur de services MDR pour améliorer la sécurité organisationnelle et obtenir un meilleur retour sur investissement sur leurs investissements en sécurité. Par exemple,

- En mars 2023, NTT a lancé son service de sécurité Managed Detection and Response (MDR) pour aider les entreprises à atteindre des performances grâce à une cyber-résilience avancée. Ce service est développé sur Microsoft Sentinel, une plateforme SIEM (Security Information and Event Management) de nouvelle génération, qui permet aux organisations de collecter des informations sur tous les utilisateurs, applications, appareils et infrastructures, à la fois dans les environnements sur site et multi-cloud.

Analyse par type d'entreprise

Adoption croissante des services de sécurité gérés par les grandes entreprises pour stimuler la croissance du marché

Les entreprises évoluent rapidement et nécessitent une cyber-résilience dans leur parcours numérique pour protéger leurs activités. En fonction du type d’entreprise, le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises.

Le segment des grandes entreprises devrait dominer le marché, avec une contribution de 60,90 % à l'échelle mondiale en 2026. Le segment des grandes entreprises capture une part de marché importante, car elles sont les premières à adopter des services de sécurité gérés en raison de leur infrastructure informatique distribuée et complexe. Il fournit des programmes de sécurité sécurisés et résilients et maintient la confiance dans leur préparation.

L'adoption de services de sécurité gérés par les PME augmente progressivement, car elles sont souvent ciblées en raison de ransomwares, de phishing, de déni de service et d'autres menaces, car leurs configurations de sécurité sont simples et faciles à violer. Les grandes entreprises investissent et lancent des services de sécurité gérés dans diverses régions, propulsant ainsi la croissance des grandes entreprises. Par exemple,

- En janvier 2023, Hughes Network Systems, LLC, une société EchoStar, a annoncé l'expansion de sa suite de services gérés de cybersécurité en introduisant la détection et la réponse gérées (MDR). Les nouveaux services apporteront l'expertise en sécurité réseau de Hughes et des protections de niveau entreprise pour les petites et moyennes entreprises.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande croissante de systèmes de confidentialité numérique et de sécurité robuste dans l’informatique et les télécommunications pour faire progresser le marché

Sur la base de l’industrie, le marché est segmenté en BFSI, informatique et télécommunications, vente au détail, soins de santé, gouvernement, fabrication, voyages et transports, énergie et services publics, etc.

Le segment informatique et télécommunications représentera 21,55 % de part de marché en 2026. Le segment informatique et télécommunications devrait croître au TCAC le plus élevé au cours de la période de prévision. Cette croissance découle de la demande croissante de systèmes de confidentialité numérique et d’une sécurité renforcée dans le secteur de l’informatique et des télécommunications.Télécommunicationles entreprises sont principalement sujettes aux failles de sécurité. Ils font face à des attaques prolongées, dans certains cas, de la part de gouvernements extérieurs. Ainsi, le besoin de services gérés de cybersécurité augmente, ce qui est pris en compte par le secteur informatique et des télécommunications. Par exemple,

- En février 2023, Mobily, une société saoudienne de services de télécommunications, a collaboré avec Cisco Systems pour exploiter les services de sécurité gérés sur l'infrastructure et l'offre de l'entreprise. La collaboration maximisera les capacités de cybersécurité de Mobily grâce à une surveillance améliorée, une réponse aux incidents et une gestion des identités et des accès afin d'accélérer la qualité des opérations de l'entreprise.

Le segment des soins de santé détenait la part de marché majeure en 2024 en raison de l’adoption croissante de services de sécurité pour réduire l’évolution des cybermenaces et protéger les données des patients. Le segment de la santé collabore avec divers acteurs clés en intégrant les services pour aider à renforcer la sécurité globale du réseau et à protégerdossiers de santé électroniquesde diverses manières. Par exemple,

- En juin 2023, Claroty, un protecteur de systèmes physiques et cybernétiques, a annoncé un partenariat avec Siemens Healthineers, un fournisseur de services de sécurité gérés en technologie médicale, en intégrant la solution de cybersécurité Siemens ActSafe à la plateforme logicielle Medigate de Claroty.

APERÇU RÉGIONAL

North America Cyber Security Managed Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Géographiquement, le marché est classé en cinq régions clés : Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique, et Asie-Pacifique.

Amérique du Nord

Amérique du Nord a dominé le marché avec une valorisation de 8,44 milliards USD en 2025 et devrait atteindre 9,37 milliards USD en 2026. L'Amérique du Nord a dominé la part de marché mondiale des services gérés de cybersécurité en 2024. Le développement rapide des services de sécurité gérés avec l'adoption deapprentissage automatiqueet les capacités d’intelligence artificielle devraient stimuler le marché dans la région. L'IA aide à fournir des informations supplémentaires et à améliorer les services. Le marché américain devrait atteindre 6,08 milliards de dollars d’ici 2026.

- En avril 2023, BlackBerry Limited a annoncé un partenariat avec Solutions Granted, une société informatique basée sur des solutions en intégrant le portefeuille BlackBerry Cylance AI avec les solutions Solutions Granted en permettant des environnements sécurisés et en répondant à la demande croissante de services de cybersécurité parmi les petites et moyennes entreprises (PME).

Asie-Pacifique

En 2025, l’Asie-Pacifique représentait 3,61 milliards de dollars, soit 19,00 % du marché mondial, et devrait atteindre 4,04 milliards de dollars en 2026. L’Asie-Pacifique devrait croître avec un TCAC remarquable au cours de la période de prévision, en raison de l’augmentation des investissements du gouvernement, des acteurs clés et des investissements étrangers dans divers projets de blockchain et autres. Les MSS et les services partagés sont adoptés dans tous les secteurs verticaux et industriels pour des charges de travail partielles ou complètes. Les offres des acteurs du marché contribuent à créer des avantages et une flexibilité attractifs, connaissant ainsi une augmentation significative de la demande pour ces services. Le marché britannique devrait atteindre 1,15 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 1,13 milliard USD d'ici 2026. Le marché japonais devrait atteindre 0,87 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,99 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,52 milliard USD d'ici 2026.

De plus, l’adoption croissante de l’infrastructure informatique définie par logiciel ainsi que la collaboration, les partenariats et les mises à niveau de services stimulent la croissance du marché en Europe. Par exemple,

- En avril 2023, Viatel Technology Group a annoncé un partenariat avec ArmorPoint, LLC, un fournisseur mondial de services de sécurité gérés (MSSP), pour intégrer les solutions et services de sécurité, de cloud et de réseau de Viatel aux solutions de cybersécurité gérées d'ArmorPoint sur le marché européen.

La croissance du marché des services gérés de cybersécurité au Moyen-Orient et en Amérique du Sud est principalement due à l’importance économique croissante de la sécurité, qui a renforcé les investissements nationaux dans la cybersécurité des pays de la région. Oman, le Qatar, les Émirats arabes unis, Bahreïn et d’autres s’orientent vers la numérisation dans le domaine de la sécurité et de l’observation, ce qui devrait faire croître le marché.

Europe

L'Europe a enregistré une taille de marché de 5,34 milliards de dollars en 2025, capturant 28,00 % de la part de marché mondiale, et devrait atteindre 5,82 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 4,90 % au marché mondial en 2025, avec une valorisation de 0,93 milliard USD, et devraient atteindre 1,01 milliard USD en 2026.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,72 milliard de dollars en 2025, soit 3,80 % du chiffre d’affaires mondial, et devrait atteindre 0,78 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Acquisition stratégique par les acteurs clés pour stimuler l’expansion du marché

Les principaux acteurs des services gérés de cybersécurité, tels que BDO Global, Atos SE, Wipro, Secureworks, Inc., IBM Corporation, Tata Consultancy Services Limited, Trustwave Holdings, Inc. et d'autres, s'efforcent d'étendre leur présence en lançant des solutions et des services spécifiques pour attirer une large clientèle, augmentant ainsi leurs ventes. De plus, les principaux acteurs se concentrent sur l’augmentation de la part de marché et l’atteinte des clients par le biais d’acquisitions stratégiques.

Liste des entreprises clés sur le marché des services gérés de cybersécurité :

- BDO mondial(Belgique)

- Secureworks, Inc. (États-Unis)

- Atos SE(France)

- Wipro(Inde)

- Société IBM(NOUS.)

- Tata Consultancy Services Limitée(Inde)

- Trustwave Holdings, Inc.(NOUS.)

- Prospérer (États-Unis)

- SecurityHQ (Royaume-Uni)

- ECI (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2023 :Check Point Software Technologies a annoncé un partenariat avec Ivanti, un éditeur de logiciels de sécurité informatique, pour intégrer la solution de gestion des correctifs d'Ivanti dans la solution de protection Harmony Endpoint de Check Point. L'intégration des solutions fournira des capacités de gestion des vulnérabilités et des correctifs pour faire face aux cyberattaques qui exploitent les vulnérabilités du système.

- Mai 2023 :Claroty Ltd., une startup industrielle de cybersécurité, a annoncé l'expansion de son programme de partenariat FOCUS en collaborant avec IBM Corp., eSentire Inc et NTT Data Corp. Ce programme est conçu pour fournir aux partenaires des outils, des compétences et des processus pour fonctionner tout au long du cycle de vie des services de sécurité d'entreprise.

- Avril 2023 :Tata Consultancy Services (TCS) a collaboré avec Bane NOR, une agence gouvernementale norvégienne chargée du développement et de l'exploitation du réseau ferroviaire norvégien, pour permettre un accès sécurisé aux systèmes numériques. En Norvège et dans toute l'Europe, les équipes TCS assureront les opérations de gestion des accès, de gouvernance et d'administration des identités (IGA), de gestion du cycle de vie des identités et de gestion des applications de manièreservices géréspour une meilleure expérience utilisateur et permettre des contrôles d'accès axés sur les risques et la conformité dans l'ensemble de son infrastructure.

- Avril 2023 :Thrive a acquis Storagepipe, un fournisseur de services gérés, de protection des données et de cybersécurité au Canada. Avec cette acquisition, Thrive étendra sa présence mondiale et permettra aux clients de Storagepipe de tirer parti des services cloud et de cybersécurité gérés de Thrive.

- Mars 2023 :Trustwave Government Solutions (TGS), une filiale de Trustwave Holdings, Inc. et un fournisseur de détection et de réponse gérées (MDR), a annoncé un partenariat avec Palo AltoNetworks. Le partenariat permettra à TGS de combiner le Cortex XMDR de Palo Alto Networks avec ses offres de services gérés pour rationaliser les opérations du centre d'opérations de sécurité (SOC) et atténuer les cybermenaces.

COUVERTURE DU RAPPORT

Le rapport de recherche inclut des régions importantes du monde entier pour obtenir une meilleure connaissance du secteur des services gérés de cybersécurité. En outre, il fournit un aperçu des tendances les plus récentes de l’industrie et du marché ainsi qu’une analyse des technologies adoptées rapidement à l’échelle mondiale. Il met également l’accent sur certaines restrictions et éléments stimulant la croissance, permettant au lecteur d’acquérir une compréhension approfondie du secteur.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de11h50% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par service, type d'entreprise, secteur d'activité et région |

|

Par service |

|

|

Par type d'entreprise |

|

|

Par industrie |

|

|

Par région |

|

Questions fréquentes

Le marché devrait atteindre 50,17 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 19,04 milliards de dollars.

Le marché devrait croître à un TCAC de 11,50 % au cours de la période de prévision.

Le segment Managed Detection and Response (MDR) dominera le marché.

L’augmentation des méthodes BYOD et des risques de cybersécurité sont les facteurs clés de la croissance du marché.

BDO Global, Secureworks, Inc., Atos SE, Wipro, IBM Corporation, Tata Consultancy Services Limited, Trustwave Holdings, Inc., Thrive, SecurityHQ, ECI et Check Point Software Technologies Ltd. sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par secteur, les soins de santé devraient croître avec un TCAC remarquable au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés