Taille du marché de l’observation de la Terre, part et analyse de l’industrie, par orbite (LEO, MEO, GEO, autres), par solution (données d’imagerie, service d’analyse de données d’imagerie, autres), par résolution d’imagerie (très haute résolution, haute résolution, résolution moyenne, basse résolution), par application (développement urbain, cartographie et levé, agriculture, surveillance de l’environnement, exploration des ressources naturelles, sécurité et renseignement, gestion des catastrophes et des urgences, autres) par technologie (imagerie optique, imagerie radar, Imagerie spectrale,

APERÇUS CLÉS DU MARCHÉ

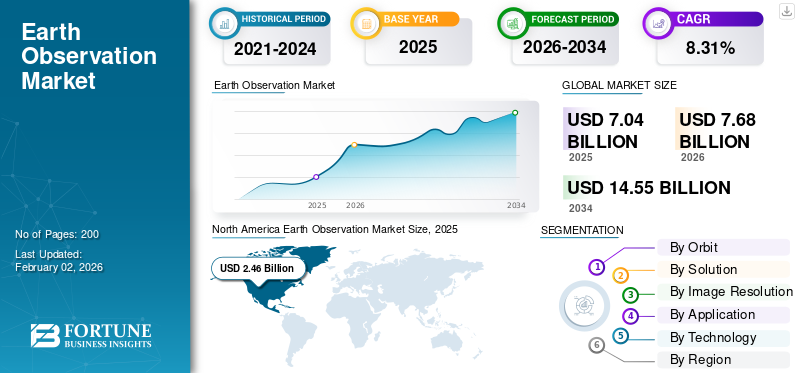

La taille du marché mondial de l'observation de la Terre était évaluée à 7,04 milliards USD en 2025. Le marché devrait passer de 7,68 milliards USD en 2026 à 14,55 milliards USD d'ici 2034, avec un TCAC de 8,31 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 34,97 % en 2025.

Le marché de l’observation de la Terre (EO) s’articule autour de la collecte et de l’analyse d’informations sur notre planète à l’aide de satellites, d’avions, de drones et de capteurs au sol. Il comprend des données d'imagerie, des services d'analyse, de télédétection et des plateformes qui convertissent les observations brutes en informations destinées aux gouvernements, aux entreprises et aux chercheurs. EO prend en charge un large éventail d'applications allant du suivi de la déforestation, de la surveillance des cultures et de la gestion des catastrophes naturelles au soutien au renseignement de défense et à la planification urbaine. La technologie qui la sous-tend couvre les systèmes d’imagerie optique, radar, hyperspectrale et thermique qui offrent une visibilité précise et en temps réel de l’activité environnementale et humaine. Ces dernières années, la demande a explosé en raison de la montée en puissance des petites constellations de satellites,radar à synthèse d'ouverture (SAR),des analyses basées sur le cloud et des initiatives axées sur le climat.

Les principaux acteurs incluent Airbus Defence & Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, Satellogic, BlackSky, Spire Global et Thales Alenia Space, ainsi que des programmes publics tels que la NASA, l'ESA, l'ISRO et la JAXA, qui continuent de façonner l'écosystème mondial de l'OT.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’observation de la Terre

- Taille du marché en 2025 : 7,04 milliards de dollars

- Taille du marché en 2026 : 7,68 milliards de dollars

- Taille du marché prévue pour 2034 : 14,55 milliards de dollars

- TCAC : 8,31 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de l'observation de la Terre avec une part de 34,97 % en 2025.

- Le segment LEO devrait représenter une part de 42,83 % en 2026.

- Le segment des services d’analyse de données d’imagerie devrait détenir une part de 41,11 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 2,10 milliards de dollars en 2025 et devrait atteindre 2,31 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 2,46 milliards de dollars en 2025 et devrait atteindre 2,67 milliards de dollars en 2026.

Europe

L’Europe représentait 1,80 milliard de dollars en 2025 et devrait atteindre 1,97 milliard de dollars en 2026.

NOUS.

Le marché de l’observation de la Terre devrait atteindre 1,84 milliard de dollars en 2026.

Japon

Le marché de l’observation de la Terre devrait atteindre 0,42 milliard de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante pour le rôle croissant des données satellitaires est la principale source de croissance du marché

Le marché de l’observation de la Terre connaît une croissance rapide à mesure que les données satellitaires deviennent essentielles à la gestion des défis environnementaux, économiques et de sécurité. Les gouvernements et les organisations privées investissent massivement dans les capacités d’OT pour tout surveiller, depuis les modèles climatiques et la déforestation jusqu’à la croissance urbaine et les ressources naturelles. La montée depetit satelliteLes constellations et les technologies d’imagerie à haute résolution, telles que les radars et les systèmes hyperspectraux, ont rendu la surveillance terrestre plus abordable et plus fréquente. Dans le même temps, les plateformes cloud et les analyses basées sur l’IA transforment les images brutes en informations en temps réel qui facilitent une prise de décision plus intelligente. Les objectifs mondiaux de développement durable, les rapports ESG et les programmes de résilience aux catastrophes alimentent également l’adoption dans les secteurs de l’agriculture, de l’énergie, de la défense et des infrastructures. Ensemble, ces facteurs positionnent l’observation au sol comme une infrastructure numérique vitale, qui relie les données spatiales aux actions sur le terrain.

RESTRICTIONS DU MARCHÉ

Les coûts élevés et la complexité des données ralentissent une adoption plus large et freinent l’expansion du marché

Même si le marché continue de croître, plusieurs défis l’empêchent encore d’atteindre son plein potentiel. Le lancement et la maintenance de constellations de satellites nécessitent des investissements importants, ce qui rend difficile la concurrence pour les nouveaux entrants. Les conditions météorologiques et la couverture nuageuse limitent la cohérence de l’imagerie optique, tandis que les données radar et hyperspectrales nécessitent des algorithmes avancés et des analystes qualifiés pour être interprétées. Les différences dans les réglementations internationales, les contrôles à l’exportation et les lois sur la confidentialité des données compliquent encore davantage le partage de données au-delà des frontières. Dans de nombreuses régions, notamment dans les économies émergentes, le manque d’expertise technique et d’infrastructures empêche les organisations d’utiliser pleinement les données d’OT. De plus, la fragmentation des normes entre les ensembles de données gouvernementales et commerciales réduit l’interopérabilité. Bien que les progrès dansinformatique en nuage, l’IA et la fabrication de satellites à faible coût contribuent à combler ces écarts, mais l’abordabilité et l’accessibilité restent des obstacles majeurs à une adoption véritablement mondiale de la technologie d’OT.

OPPORTUNITÉS DE MARCHÉ

La transformation numérique libère une nouvelle valeur de l'espace et offre de nouvelles opportunités

La prochaine phase de croissance du marché réside dans l’intégration et l’analyse des données. Alors que les industries adoptent la transformation numérique, les données d’OT sont combinées à l’intelligence artificielle, aux capteurs IoT et aux plateformes de jumeaux numériques pour fournir des informations prédictives. Ces capacités ouvrent de nouvelles opportunités dans les domaines de l’agriculture de précision, de la surveillance du carbone, de la gestion des infrastructures et de l’adaptation au climat. L’accent croissant mis sur la durabilité et la transparence des rapports ESG a fait des données satellitaires un outil essentiel pour suivre les émissions et protéger les écosystèmes. Les partenariats public-privé tels que ceux entre la NASA, l'ESA et des entreprises privées telles que Planet Labs ou Airbus élargissent l'accès à des images de haute qualité en temps quasi réel. Parallèlement, les plates-formes d'abonnement basées sur le cloud permettent même aux petites entreprises d'accéder aux informations d'EO sans coûts initiaux importants. À mesure que ces technologies évoluent, la surveillance de la Terre évolue d'une science d'observation à un moteur essentiel d'économies mondiales plus intelligentes et basées sur les données.

TENDANCES DU MARCHÉ DE L’OBSERVATION DE LA TERRE

Le passage à l’observation en temps réel basée sur l’IA définit les tendances du marché

Le marché connaît une transformation remarquable, passant de l’observation et de l’imagerie périodiques de la Terre par satellite à une surveillance continue et intelligente de la planète. L’une des tendances les plus marquantes est l’adoption d’analyses basées sur l’IA, permettant une interprétation plus rapide des images pour l’agriculture, la défense et la gestion de l’environnement. La fusion de données multicapteurs combinant des entrées optiques, radar, thermiques et hyperspectrales devient une pratique courante pour des informations plus riches et plus précises. Les marchés d'EO basés sur le cloud tels que UP42, SkyWatch et Sentinel Hub démocratisent l'accès aux données, permettant même aux petites entreprises de tirer parti de l'intelligence satellitaire. Une autre tendance clé est l’accent croissant mis sur la durabilité et la responsabilité carbone, avec des satellites qui suivent en temps réel les gaz à effet de serre, la déforestation et les changements liés au climat. Les satellites miniaturisés et les coûts de lancement réduits permettent également une couverture mondiale quasi quotidienne. Collectivement, ces tendances reflètent un marché évoluant au-delà de l’observation vers une conscience planétaire prédictive basée sur l’IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

La gestion du volume de données et la complexité technique restent des obstacles à la croissance du marché

L’un des plus grands défis auxquels est confrontée l’industrie de l’observation de la Terre est le volume considérable de données générées par des milliers de satellites en orbite autour de la planète. Le traitement et le stockage de ces ensembles de données massifs nécessitent une infrastructure cloud avancée et des algorithmes d'IA capables d'identifier rapidement des modèles significatifs. De nombreuses organisations ont encore du mal à transformer des images brutes en informations pratiques en raison d’une expertise technique limitée ou d’un manque de cadres analytiques standardisés.Cybersécuritéles menaces, la congestion orbitale et le risque de collision de débris spatiaux posent également des défis opérationnels croissants. De plus, des formats de données incohérents et des règles de licence variables entravent l'interopérabilité entre les différents systèmes d'OT. À mesure que le secteur se développe, trouver l’équilibre entre la sécurité des données et le libre accès restera une question délicate. Relever ces défis sera crucial pour garantir que l’observation au sol continue d’évoluer en tant que source fiable, évolutive et durable de renseignements mondiaux.

Impact des tarifs douaniers américains

Les tarifs américains sur les composants aérospatiaux et électroniques ont accru la pression sur les coûts du secteur de l'observation au sol (EO). De nombreux satellites dépendent de capteurs, d’optiques et de semi-conducteurs importés, ce qui rend la production plus coûteuse et retarde parfois les lancements. Les petites startups d’EO sont particulièrement touchées, car les coûts plus élevés des composants réduisent les marges bénéficiaires et réduisent la compétitivité. Les tarifs de rétorsion ont également perturbé les partenariats internationaux et les chaînes d’approvisionnement pour les systèmes terrestres et les charges utiles. Cependant, cette politique a indirectement encouragé les entreprises américaines à localiser leur production et à investir dans des fournisseurs nationaux, favorisant ainsi leur autonomie à long terme. À court terme, les droits de douane créent des frictions, mais ils stimulent également l’innovation et la résilience de la chaîne d’approvisionnement.

Analyse de segmentation

Par orbite

La prolifération des petits satellites et les déploiements de constellations accélèrent la croissance du segment LEO

Sur la base de la segmentation d’Orbit, le marché est classé en LEO, MEO, GEO et autres.

En 2026, le segment LEO devrait dominer le marché avec une part de 42,83 %. Le segment de l'orbite terrestre basse (LEO) domine le marché, tiré par le déploiement croissant de constellations de petits satellites pour l'imagerie haute fréquence et la surveillance en temps quasi réel.

Le segment GEO devrait croître au TCAC le plus élevé de 9,06 % au cours de la période de prévision.

Par solution

Les informations basées sur l'IA et les plates-formes cloud stimulent la croissance du segment des services d'analyse de données d'imagerie

En termes de solution, le marché est classé en données d’imagerie, service d’analyse de données d’imagerie et autres.

Le segment des services d’analyse de données d’imagerie devrait dominer le marché avec une part de 41,11 % en 2026. Le segment connaît une forte croissance à mesure que les industries vont au-delà des images satellite brutes vers des informations exploitables basées sur l’IA.

Le segment des données d’imagerie devrait croître à un TCAC de 8,86 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par résolution d'image

La demande croissante de cartographie de précision et de surveillance urbaine stimule le segment de la très haute résolution

Sur la base de la résolution de l’image, le marché est segmenté en très haute résolution, haute résolution, moyenne résolution et basse résolution.

Le segment de la très haute résolution devrait dominer le marché, avec une contribution mondiale de 31,58 % en 2026. Le segment se développe rapidement en raison du besoin croissant d'images détaillées et à haute résolution dans les domaines de la défense, de l'urbanisme et de la surveillance des infrastructures.

Le segment de la haute résolution est appelé à prospérer et connaît une croissance de 8,85 % sur la période de prévision.

Par candidature

Les tensions géopolitiques croissantes et les programmes de modernisation de la défense alimentent la croissance du segment de la sécurité et du renseignement

En fonction des applications, le marché est segmenté en développement urbain, cartographie et levé.

l'agriculture, la surveillance environnementale, l'exploration des ressources naturelles, la sécurité et le renseignement, la gestion des catastrophes et des urgences, etc.

Le segment de la sécurité et du renseignement représentera 19,35 % de part de marché en 2026. Le segment des applications de sécurité et de renseignement reste une pierre angulaire du marché, soutenu par la hausse des budgets de défense et le besoin croissant de renseignement géospatial (GEOINT).

Le segment de la gestion des catastrophes et des urgences devrait prospérer avec un taux de croissance de 9,36 % sur la période de prévision.

Par technologie

Une utilisation généralisée dans la surveillance de l'environnement et des infrastructures renforce le segment de l'imagerie optique

Basé sur la technologie, le marché est segmenté en imagerie optique, imagerie radar, imagerie spectrale,imagerie thermiqueet LiDAR.

Le segment de l’imagerie optique occupait la position dominante en 2024. L’imagerie optique reste la technologie la plus établie et la plus utilisée sur le marché. Il fournit des images couleur d’une grande clarté, essentielles aux applications dans les domaines de l’agriculture, de la gestion des catastrophes et du développement urbain.

Le segment de l’imagerie radar devrait prospérer avec un taux de croissance de 9,53 % sur la période de prévision.

Perspectives régionales du marché de l’observation de la Terre

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Earth Observation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 2,46 milliards de dollars, contribuant à hauteur de 34,97 % aux revenus du marché mondial, et devrait atteindre 2,67 milliards de dollars en 2026. L'Amérique du Nord est en tête du marché de l'EO, tirée par de solides programmes gouvernementaux tels que la NASA, la NOAA et la NGA, aux côtés d'acteurs commerciaux tels que Maxar et Planet Labs. La région bénéficie de dépenses de défense élevées, d’infrastructures d’analyse avancées et d’une adoption précoce de l’intelligence géospatiale basée sur l’IA. En 2026, le marché américain devrait atteindre 1,84 milliard de dollars.

D’autres régions, telles que l’Europe et l’Asie-Pacifique, devraient connaître une croissance notable du marché de l’observation de la Terre dans les années à venir.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 2,1 milliards de dollars en 2025, soit 29,83 % de la part de marché mondiale, et devrait atteindre 2,31 milliards de dollars en 2026. L'Asie-Pacifique est en tête en termes de taux de croissance, alimentée par l'expansion des réseaux satellite en Chine, en Inde, au Japon et en Corée du Sud. Les investissements croissants dans les applications de l’agriculture, de la défense et de la gestion des catastrophes propulsent l’adoption de l’OT dans les secteurs public et commercial. Forts de ces facteurs, des pays comme la Chine prévoient d’enregistrer une valorisation de 0,8 milliard de dollars, le Japon de 0,42 milliard de dollars et l’Inde de 0,6 milliard de dollars en 2026.

Europe

Le marché européen représentait 1,8 milliard de dollars en 2025, soit 25,58 % de l'industrie mondiale, et devrait atteindre 1,97 milliard de dollars en 2026. Dans la région, le Royaume-Uni et l'Allemagne devraient chacun atteindre 0,66 milliard de dollars et 0,48 milliard de dollars en 2026.

Reste du monde

Le marché du reste du monde était évalué à 0,68 milliard de dollars en 2025, soit 9,62 % du chiffre d'affaires mondial, et devrait atteindre 0,73 milliard de dollars en 2026. Au cours de la période de prévision, les régions du Moyen-Orient, de l'Afrique et de l'Amérique latine connaîtraient une croissance modérée dans cet espace de marché. La valorisation du marché du Moyen-Orient devrait atteindre 0,43 milliard de dollars en 2025. L’Amérique latine devrait atteindre une valeur de 0,25 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

L'expansion des constellations et des partenariats de données façonne le paysage concurrentiel

Le marché mondial de l’EO est modérément consolidé, porté par un mélange de sociétés aérospatiales établies, d’opérateurs de petits satellites émergents et de fournisseurs de plateformes d’analyse. Des acteurs de premier plan tels qu'Airbus Defence and Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, BlackSky, Spire Global et Satellogic dominent la fabrication de satellites, les services de données et l'intégration d'analyses. Les organisations soutenues par le gouvernement telles que la NASA, l'ESA, l'ISRO et la JAXA continuent de jouer un rôle crucial à travers des missions conjointes, des programmes de données ouvertes et le co-développement technologique. Les collaborations stratégiques entre les agences de défense, les entreprises privées et les fournisseurs de cloud accélèrent l'innovation en matière de traitement des données et d'analyse basée sur l'IA. Investissement continu dans la miniaturisation,radarles technologies d’imagerie et hyperspectrales améliorent les taux de revisite et la résolution, tandis que les partenariats en Europe, en Amérique du Nord et en Asie renforcent l’interopérabilité.

LISTE DES PRINCIPALES ENTREPRISES D'OBSERVATION DE LA TERRE PROFILÉES

- Airbus Défense et Espace(Allemagne)

- Maxar Technologies (États-Unis)

- Planète Labs PBC(NOUS.)

- ŒIL DE GLACE(Finlande)

- Espace Capella(NOUS.)

- Satellogic (États-Unis)

- BlackSky Technology Inc. (États-Unis)

- Spire Global (États-Unis)

- Thales Alénia Espace(France)

- Pixxel (Inde)

- Open Cosmos (Royaume-Uni)

- Synspective (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Synspective est entré en orbite terrestre basse avec son septième satellite StriX dans le cadre d'un accord de lancement multiple avec Rocket Lab.

- Août 2025 :Le Centre national indien de promotion et d'autorisation spatiale (IN-SPACe) a choisi un consortium dirigé par Pixxel, une société de technologie spatiale basée à Bengaluru, ainsi que ses partenaires Dhruva Space, PierSight et SatSure, pour concevoir, construire, posséder et gérer une constellation nationale d'OT dans le cadre d'un partenariat public-privé (PPP). Pixxel construit la constellation de satellites hyperspectraux à la plus haute résolution au monde.

- Avril 2025 :L'Agence spatiale européenne (ESA) et Creotech Instruments S.A. ont signé un contrat d'une valeur de 60,59 millions de dollars pour la constellation de satellites CAMILA (Country Awareness Mission in Land Analysis). Dans le cadre de l'accord, Creotech fournira une constellation nationale d'au moins trois satellites d'observation de la Terre ainsi que des équipements au sol spécialisés.

- Février 2025-Un contrat pour la fourniture d'un satellite optique haute résolution a été signé par Thales Alenia Space, une joint-venture entre Thales (67 %) et Leonardo (33 %), avec NIBE Space (une division de NIBE Limited). Il s'agit de la première phase du projet de constellation EO du NIBE. D'ici 2025, ce premier contrat vise à rendre disponibles les premières capacités opérationnelles d'OT de NIBE en Inde.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,31 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par orbite · LION · MÉO · GÉO · Autres Par solution · Données d'imagerie · Service d'analyse de données d'imagerie · Autres Par résolution d'image · Très haute résolution · Haute résolution · Résolution moyenne · Basse résolution Par candidature · Développement urbain · Cartographie et arpentage · Agriculture · Surveillance environnementale · Exploration des ressources naturelles · Sécurité et renseignement · Gestion des catastrophes et des urgences · Autres Par technologie · Imagerie optique · Imagerie radar · Imagerie spectrale · Imagerie thermique · LiDAR Par région · Amérique du Nord (par orbite, solution, résolution d'image, application, technologie et pays) o États-Unis oCanada · Europe (par orbite, solution, résolution d'image, application, technologie et pays/sous-région) o Royaume-Uni o Allemagne oFrance o Russie o Reste de l'Europe · Asie-Pacifique (par orbite, solution, résolution d'image, application, technologie et pays/sous-région) o Chine o Japon o Inde o Corée du Sud o Reste de la région Asie-Pacifique · Reste du monde (par orbite, solution, résolution d'image, application, technologie et pays/sous-région) o Moyen-Orient et Afrique o Amérique Latine |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,68 milliards de dollars en 2026 et devrait atteindre 14,55 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,46 milliards de dollars.

Le marché devrait afficher un TCAC de 8,31 % au cours de la période de prévision 2026-2034.

Le segment LEO a dominé le marché par Orbit.

La demande croissante pour le rôle croissant des données satellitaires dans un monde connecté dans tous les secteurs verticaux est la principale cause de la croissance du marché.

Airbus Defence and Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, BlackSky et Spire Global comptent parmi les principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 34,97 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés