Taille du marché, part et analyse de l’industrie des systèmes de défense aérienne basés au sol, par couche de défense, par composant (intercepteurs de missiles, radars et capteurs, systèmes d’armes à feu et munitions, systèmes à énergie dirigée et autres), par mobilité, par type de menace (systèmes aériens sans pilote, missiles de croisière et autres), par application (protection des forces de manœuvre, base aérienne et avancée, défense de la base opérationnelle, protection des actifs stratégiques nationaux et autres), par utilisateur final (forces armées, défense antimissile interarmées comma

Taille du marché des systèmes de défense aérienne basés au sol et perspectives d’avenir

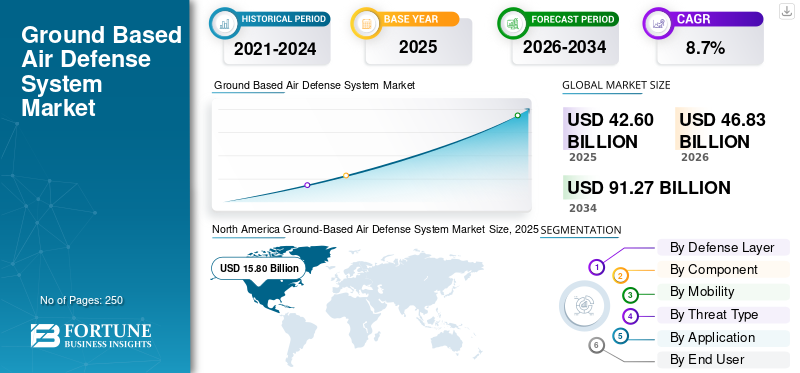

La taille du marché mondial des systèmes de défense aérienne au sol était évaluée à 42,60 milliards USD en 2025. Le marché devrait passer de 46,83 milliards USD en 2026 à 91,27 milliards USD d’ici 2034, avec un TCAC de 8,7 % au cours de la période de prévision.

Les systèmes de défense aérienne basée au sol (GBAD) représentent une couche critique de la sécurité nationale moderne, permettant une protection intégrée, hautement fiable et multicouche contre les menaces aériennes allant des systèmes aériens sans pilote et des missiles de croisière aux missiles balistiques tactiques et aux avions pilotés. La poussée mondiale en faveur d’un GBAD avancé s’accélère, motivée par la nécessité de contrer les menaces asymétriques en constante évolution et de protéger les infrastructures critiques et les ressources militaires. Il soutient en outre les opérations de forces interarmées dans des environnements contestés et s’intègre parfaitement aux réseaux nationaux de surveillance aérienne, aux radars d’alerte précoce et aux architectures C4I dans des espaces aériens complexes et encombrés.

Les principales entreprises de défense et d'électronique telles que RTX Corporation / Raytheon, Lockheed Martin Corporation, MBDA et Kongsberg Defence & Aerospace font progresser les suites GBAD intégrées. Il prend en charge plusieursfusion de capteurs, des radars de surveillance à longue portée, des systèmes de contrôle d'engagement, des solutions de surveillance de l'espace aérien et des portefeuilles d'intercepteurs en couches. Les principales avancées techniques comprennent un logiciel de commande et de contrôle à architecture ouverte et modulaire, un réseau actif à balayage électronique (AESA) et des radars basés sur le nitrure de gallium (GaN) pour une détection et un suivi améliorés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE DÉFENSE AÉRIENNE AU SOL

Transition vers une architecture de défense aérienne en réseau, en couches et fusionnée avec des capteursapparaît comme une tendance déterminante du marché

Le marché s’éloigne de plus en plus des batteries autonomes pour se tourner vers des architectures de défense en réseau, en couches et fusionnées avec des capteurs. Les forces modernes n’achètent plus uniquement des lanceurs et des intercepteurs ; ils donnent la priorité aux systèmes capables de connecter des radars, des unités de conduite de tir, des centres de commandement, des lanceurs et plusieurs types d’effecteurs en une seule image opérationnelle. Ce changement est motivé par la nécessité de contrer simultanément des salves mixtes de drones, de missiles de croisière, de missiles balistiques, de roquettes et d’avions volant à basse altitude. La politique de défense aérienne et antimissile intégrée de l’OTAN renforce également cette orientation en mettant l’accent sur des systèmes superposés à courte, moyenne et longue portée qui fournissent un soutien mutuel contre des menaces allant des petits UAS aux missiles de croisière, balistiques et hypersoniques.

- En septembre 2025, RTX a reçu un contrat de 1,7 milliard de dollars de l'armée américaine pour la fourniture de radars LTAMDS (capteurs de défense aérienne et antimissile de niveau inférieur) pour l'armée américaine et la Pologne. Le contrat comprenait neuf radars, des services d'ingénierie, des pièces de rechange, du support, du développement et des tests, et RTX a déclaré que LTAMDS fournit une couverture à 360 degrés contre les avions avec pilote, les avions sans pilote, les missiles de croisière, les missiles balistiques et les menaces hypersoniques.

Cette tendance devrait accroître la demande de radars AESA à 360 degrés, de systèmes de gestion de combat, de réseaux de contrôle de tir intégrés, de logiciels de défense aérienne C2,capteur-plates-formes de fusion, liaisons de données et systèmes de commande à architecture ouverte. À mesure que les armées s’orientent vers une défense aérienne distribuée et multicouche, les achats privilégieront de plus en plus les systèmes capables de se connecter à des réseaux de défense aérienne nationaux, OTAN ou interarmées plus larges plutôt que de fonctionner comme des batteries isolées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Menaces croissantes de missiles, de drones et d’attaques par saturationpropulse la croissance du marché

Le marché des systèmes de défense aérienne au sol GBADS est tiré par la croissance rapide des missiles,drone, les menaces de munitions errantes, de missiles de croisière et de roquettes en Europe, au Moyen-Orient et en Asie-Pacifique. Les conflits récents ont montré que la défense aérienne ne se limite plus à l’interception d’avions ; les systèmes modernes doivent se défendre contre des salves importantes, mixtes et répétées. Cela a accru la demande pour les systèmes de classe Patriot, NASAMS, IRIS-T SLM, SAMP/T, Iron Dome, David's Sling, Arrow, THAAD, SHORAD, les systèmes C-UAS, les systèmes C-RAM et les stocks d'intercepteurs. La demande est particulièrement forte pour des systèmes capables de protéger les forces de manœuvre, les bases aériennes, les villes, les centres de commandement, les infrastructures critiques et les centres logistiques contre les attaques aériennes superposées.

- En septembre 2025, l'armée américaine a attribué à Lockheed Martin un contrat pluriannuel de 9,8 milliards de dollars pour la production d'amélioration du segment de missile Patriot Advanced Capability-3 / PAC-3 MSE. Le prix couvrait les exercices 2024 à 2026 et comprenait 1 970 missiles PAC-3 MSE et le matériel associé pour les États-Unis et les partenaires internationaux.

Ce moteur devrait soutenir la demande d’intercepteurs de missiles, de systèmes de défense aérienne à longue portée, de batteries de défense aérienne à moyenne portée, de SHORAD mobiles, d’effecteurs C-UAS, de radars, de lanceurs et de systèmes de commandement de défense aérienne. L'adoption la plus forte est attendue en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient, où la préparation à la défense antimissile et le réapprovisionnement des intercepteurs deviennent des priorités essentielles en matière d'approvisionnement.

RESTRICTIONS DU MARCHÉ

Coûts élevés des intercepteurs, goulots d’étranglement de production et pression sur la chaîne d’approvisionnement pour limiter l’expansion du marché

Une contrainte clé pour les agents au solmarché des systèmes de défense aérienneLa croissance est due au coût élevé et à la capacité de production limitée d’intercepteurs, de radars, de lanceurs, d’autodirecteurs, de systèmes de propulsion et d’électronique spécialisés avancés. Les systèmes avancés tels que Patriot, THAAD, Arrow, SAMP/T, IRIS-T SLM et les architectures de défense antimissile à longue portée nécessitent une fabrication complexe, de longs cycles de qualification, des fournisseurs spécialisés et des chaînes d'approvisionnement en électronique sécurisées. Même lorsque la demande est forte, les livraisons peuvent être ralenties par des lignes de production limitées, une capacité limitée des moteurs de missiles, la disponibilité des autodirecteurs, les exigences en matière de tests et la nécessité de donner la priorité aux utilisateurs opérationnels urgents.

En novembre 2024, l'armée américaine a attribué à Lockheed Martin un contrat pour soutenir l'augmentation de la capacité de production du PAC-3 MSE à 650 missiles par an. Lockheed Martin a déclaré que la demande pour le PAC-3 MSE augmentait rapidement et que l'entreprise avait déjà commencé à accroître sa capacité de production dans ses usines et sa chaîne d'approvisionnement. Cette restriction affectera probablement à la fois les nouveaux acheteurs et les opérateurs existants et freinera la croissance du marché au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Les systèmes de défense anti-UAV à énergie dirigée et à faible coût présentent des opportunités de croissance pour le marché

Une opportunité majeure sur le marché réside dans l’énergie dirigée, les micro-ondes de haute puissance, les intercepteurs à faible coût, les munitions programmables et les systèmes de lutte contre les UAS en couches. Les intercepteurs de missiles traditionnels restent essentiels contre les menaces haut de gamme, mais ils sont coûteux lorsqu’ils sont utilisés contre des drones, des roquettes et des attaques par saturation à faible coût. Ce déséquilibre des coûts pousse les militaires à ajouter des lasers, des systèmes de défaite électronique, une défense aérienne basée sur des armes à feu et des effecteurs cinétiques moins coûteux dans des réseaux de défense aérienne à plusieurs niveaux.

- En mars 2025, le ministère israélien de la Défense a signé un accord historique d'une valeur d'environ 2 milliards de shekels (environ 500 millions de dollars) pour étendre la production en série du système d'interception laser haute puissance au sol Iron Beam avec Rafael et Elbit Systems. Le système est conçu pour contrer les roquettes, les mortiers,Véhicules aériens sans pilote (UAV),et des missiles de croisière, et devrait compléter le système israélien Iron Dome tout en offrant des coûts opérationnels inférieurs.

Cette opportunité devrait accroître la demande de systèmes laser de défense aérienne, de systèmes micro-ondes de haute puissance, de capteurs anti-drones, de systèmes de suivi électro-optique, de modules de puissance, de systèmes de gestion thermique, de plates-formes mobiles C-UAS et d'architectures hybrides canon-missile-laser.

LES DÉFIS DU MARCHÉ

Intégration de systèmes existants, de réseaux C2 et d'architectures de défense multicouches pour défier le marché

L’un des défis majeurs du marché consiste à intégrer de nouveaux systèmes dans les réseaux de défense aérienne existants. De nombreux pays exploitent des flottes mixtes d'anciens et de nouveauxradars, batteries de missiles, postes de commandement, lanceurs, radios tactiques, centres nationaux de défense aérienne et systèmes d'interopérabilité alliés. Cela rend la modernisation complexe, car un nouveau radar ou intercepteur doit fonctionner non seulement comme un produit autonome, mais également au sein d’une chaîne plus large allant du capteur au tireur.

Ce défi peut ralentir l’adoption, car les acheteurs doivent gérer simultanément l’intégration du système, les bases logicielles, la compatibilité des radars, les mises à niveau du réseau de commande, la cybersécurité, la formation, la planification de la maintenance et les changements de doctrine.

Analyse de segmentation

Par couche de défense

Exigences de défense contre les menaces à basse altitude et de mobilité tactique pour soutenir la défense aérienne à longue portée / LRAD Dominance des segments

Sur la base de la couche de défense, le marché est divisé en défense aérienne à très courte portée / VSHORAD, défense aérienne à courte portée / SHORAD, défense aérienne à moyenne portée / MRAD, défense aérienne à longue portée / LRAD et défense antimissile balistique terminale.

Le segment de la défense aérienne à longue portée/LRAD détenait une part importante du marché en 2025, alors que les pays continuent de donner la priorité à la protection contre les avions, les missiles de croisière, les missiles balistiques tactiques et les menaces aériennes avancées dans les zones de défense à grande échelle. La demande est soutenue par l’achat et la modernisation de systèmes de grande valeur tels que les systèmes Patriot, SAMP/T, de type S-300/S-400, les systèmes de type HQ-9 et d’autres architectures de missiles sol-air stratégiques.

- En janvier 2025, Raytheon de RTX a remporté un contrat de 529 millions de dollars pour reconstituer le système de défense aérienne néerlandais Patriot, soutenant ainsi la poursuite des investissements européens dans les capacités de défense aérienne et antimissile au sol à longue portée.

Le segment de la défense aérienne à courte portée / SHORAD devrait connaître une croissance la plus rapide de 11,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Réapprovisionnement des stocks d'intercepteurs et préparation à la défense antimissile pour stimuler la croissance du segment des intercepteurs de missiles

Par composant, le marché est segmenté en intercepteurs de missiles, radars et capteurs, commandement, contrôle, gestion de combat et communications/C2BMC, lanceurs/unités de tir, systèmes de canons et munitions, systèmes à énergie dirigée, ainsi que support, formation, maintenance et mises à niveau.

Le segment des intercepteurs de missiles a dominé le marché en 2025, car les missiles intercepteurs constituent la principale couche d'engagement des systèmes de défense antimissile VSHORAD, SHORAD, à moyenne portée, longue portée et terminaux. La demande est soutenue par une nouvelle défense aériennebatteriel’approvisionnement, la reconstitution des stocks d’intercepteurs, les exigences de formation et la nécessité de maintenir la préparation opérationnelle contre des salves de menaces aériennes plus importantes et plus complexes. Le segment bénéficie également de la grande valeur des intercepteurs avancés utilisés contre les missiles balistiques tactiques, les missiles de croisière, les avions et les menaces émergentes à grande vitesse.

- En septembre 2025, l'armée américaine a attribué à Lockheed Martin un contrat pluriannuel de 9,8 milliards de dollars pour 1 970 missiles PAC-3 MSE et le matériel associé pour les États-Unis et les partenaires internationaux, couvrant les exercices 2024 à 2026.

Le segment des systèmes énergétiques dirigés est conçu pour enregistrer le TCAC le plus rapide de 13,0 % au cours de la période de prévision.

Par mobilité

Exigences persistantes en matière de protection des bases et des sites stratégiques pour prendre en charge la domination du segment des systèmes stratégiques fixes/semi-fixes

Sur la base de la mobilité, le marché est segmenté en systèmes mobiles portatifs/débarqués, montés sur véhicule, systèmes montés sur remorque/remorqués, systèmes conteneurisés/déployables rapidement et systèmes stratégiques fixes/semi-fixes.

Le segment des systèmes stratégiques fixes/semi-fixes détenait une part importante du marché en 2025, alors que les pays continuent de déployer une couverture de défense aérienne persistante autour des bases aériennes, des centres de commandement, des centres logistiques, des sites de défense antimissile, des installations gouvernementales, des ports et des infrastructures critiques. Ces systèmes nécessitent généralement une couverture radar plus large, des postes de commandement intégrés, des positions de lancement préparées et une disponibilité soutenue des intercepteurs. La demande est la plus forte dans les pays qui donnent la priorité à la protection des installations militaires fixes, des biens nationaux de grande valeur et des sites d’opérations avancés contre les systèmes aériens sans pilote, les missiles de croisière, les roquettes, l’artillerie, les mortiers et les menaces de missiles balistiques.

- En novembre 2024, l'armée américaine a attribué à Dynetics, une société de Leidos, un contrat IFPC Inc 2 d'une valeur pouvant atteindre 4,1 milliards de dollars pour une production initiale à faible cadence, une production à pleine cadence et des services de soutien. L'armée a déclaré que l'IFPC Inc 2 assure la protection des sites fixes et semi-fixes, des bases d'opérations avancées et des infrastructures critiques.

Le segment des systèmes mobiles montés sur véhicule devrait croître avec un TCAC le plus rapide de 11,1 % au cours de la période de prévision.

Par type de menace

Exposition à la menace des missiles balistiques et exigences d’interception à plusieurs niveaux pour renforcer la croissance du segment des missiles balistiques

Par type de menace, le marché est segmenté en systèmes aériens sans pilote/munitions errantes, missiles de croisière, avions ethélicoptères, missiles balistiques, roquettes, artillerie et mortiers/béliers, ainsi que menaces hypersoniques et de manœuvre.

Le segment des missiles balistiques est resté un segment d’actionnariat majeur en 2025 alors que plusieurs pays continuent d’investir dans des systèmes capables de contrer les menaces des missiles balistiques à courte, moyenne et moyenne portée. La demande est soutenue par le besoin de radars de poursuite avancés, de réseaux de contrôle de tir, d'intercepteurs de grande valeur et d'architectures de commandement et de contrôle à plusieurs niveaux.

- En avril 2025, le budget de la défense du ministère japonais de la Défense pour l’exercice 2025 a alloué des fonds aux capacités intégrées de défense antimissile et aérienne. En outre, y compris le PAC-3 MSE, la modification du missile sol-air à moyenne portée de type 03, la mise à niveau du radar d'avertissement et de contrôle et l'amélioration du commandement et du contrôle.

Le segment des systèmes aériens sans pilote/munitions errantes devrait croître avec le TCAC le plus rapide de 11,4 % au cours de la période de prévision.

Par candidature

Protection du capital, du commandement et des actifs de grande valeur pour soutenir la domination du segment

Par application, le marché est segmenté en protection des forces de manœuvre, bases aériennes et avancées, défense des bases opérationnelles, protection des actifs stratégiques nationaux, protection des infrastructures critiques, défense aérienne des frontières et du périmètre, et défense anti-roquettes, artillerie et mortier.

Le segment de la protection des actifs stratégiques nationaux a dominé le marché en 2025, alors que les gouvernements renforcent la couverture de défense aérienne autour des capitales, des centres de population, des autorités de commandement nationales, des bases aériennes, des sites industriels de défense, des infrastructures énergétiques, des ports et d'autres actifs nationaux de grande valeur. La demande est soutenue par l’achat de systèmes multicouches combinant des capacités de défense antimissile à courte, moyenne, longue portée et terminale.

- En janvier 2025, le ministère israélien de la Défense a signé le premier contrat d’approvisionnement dans le cadre d’un programme d’aide américain avec Rafael pour accroître la production en série d’intercepteurs Iron Dome. Le paquet comprenait une allocation dédiée de 5,2 milliards de dollars au renforcement des systèmes de défense aérienne et antimissile d’Israël.

Le segment de protection des forces de manœuvre est conçu pour enregistrer le TCAC le plus rapide de 11,8 % au cours de la période de prévision.

Par utilisateur final

Protection des formations tactiques et modernisation de la défense aérienne des forces terrestres pour soutenir le leadership du segment de l'armée et des forces terrestres

Sur la base de l’utilisateur final, le marché est divisé en armée/forces terrestres, commandement de l’armée de l’air/défense aérienne, commandements conjoints de défense antimissile,sécurité intérieure/ ministères de l'Intérieur et forces maritimes / expéditionnaires.

Le segment armée/forces terrestres détenait une part de marché leader des systèmes de défense aérienne au sol en 2025, alors que les forces terrestres élargissent leurs capacités de défense aérienne pour les unités de manœuvre, les formations d’artillerie, les convois logistiques, les postes de commandement, les bases avancées et les moyens tactiques déployés. La demande est soutenue par la modernisation des systèmes SHORAD, VSHORAD, anti-UAS, de protection contre les incendies indirects et de défense aérienne mobile.

- En juin 2025, le Government Accountability Office des États-Unis a rapporté que l'armée américaine avait identifié plusieurs efforts de modernisation de la défense aérienne et antimissile et examiné les programmes destinés à protéger les soldats, les équipements et les installations contre les menaces aériennes et de missiles.

Le segment armée/forces terrestres devrait enregistrer le TCAC le plus rapide de 11,0 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes de défense aérienne au sol

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Ground-Based Air Defense System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché en 2025 avec une valorisation de 15,80 milliards de dollars, qui devrait atteindre 17,18 milliards de dollars en 2026. La région devrait rester le plus grand marché, principalement tiré par l’écosystème américain de défense aérienne et antimissile, la vaste base installée de systèmes de classe Patriot et THAAD, la modernisation en cours du LTAMDS et de l’IBCS, les investissements dans la lutte contre les UAS, le réapprovisionnement des intercepteurs et les besoins de défense sur site fixe. La demande est soutenue par la modernisation continue de la défense antimissile au sol, de la défense aérienne à courte portée, de la protection contre les tirs indirects et des architectures intégrées de gestion de combat.

- En juillet 2025, l'armée américaine a annoncé son intention d'ajouter jusqu'à quatre bataillons Patriot supplémentaires, dont un pour le système de défense de Guam. Les nouveaux bataillons devraient utiliser le LTAMDS pour étendre les capacités de détection et d’engagement contre les missiles de croisière, les menaces hypersoniques, les missiles balistiques à courte portée et plusieurs cibles aériennes.

Marché américain des systèmes de défense aérienne basés au sol

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était estimé à environ 15,03 milliards USD en 2025. Les États-Unis devraient rester le plus grand marché au niveau national en raison de leur infrastructure avancée de défense antimissile, de leur grande structure de force d’artillerie de défense aérienne, de leur solide base de maîtres d’œuvre nationaux et de leurs investissements soutenus dans Patriot, THAAD, LTAMDS, IFPC, SHORAD, C-UAS et systèmes de commandement de combat intégrés. La croissance est soutenue par la production d'intercepteurs, la protection des forces déployées et des sites stratégiques, les besoins de défense de Guam et la nécessité de contrermissiles de croisière, missiles balistiques, systèmes aériens sans pilote, roquettes, artillerie et mortiers.

- En novembre 2024, l'armée américaine a attribué à Dynetics, une société de Leidos, un contrat IFPC Inc 2 d'une valeur pouvant atteindre 4,1 milliards de dollars pour une production initiale à faible cadence, une production à pleine cadence et des services de soutien.

Europe

L’Europe devrait enregistrer le taux de croissance le plus rapide, soit 11,3 % entre 2026 et 2034. La région devrait détenir une part forte et croissante du marché. Il est soutenu par la modernisation de la défense aérienne de l’OTAN, les lacunes capacitaires dues à la guerre en Ukraine, le réapprovisionnement des intercepteurs, l’activité de l’Initiative européenne Sky Shield et l’achat de Patriot, IRIS-T SLM, SAMP/T, Skyranger, Narew et d’autres systèmes de défense aérienne à plusieurs niveaux. La croissance du marché est tirée par la demande de défense aérienne à moyenne et longue portée, de systèmes mobiles SHORAD, de systèmes C-UAS, de radars à 360 degrés et de réseaux de commandement et de contrôle intégrés.

- En juillet 2025, la Suisse a signé un contrat pour l’acquisition coopérative de cinq systèmes de défense aérienne au sol à moyenne portée IRIS-T SLM dans le cadre de l’initiative européenne Sky Shield.

Marché britannique des systèmes de défense aérienne basés au sol

Le marché britannique en 2025 était estimé à environ 0,87 milliard de dollars, ce qui représente environ 2,0 % des revenus mondiaux.

Marché allemand des systèmes de défense aérienne basés au sol

Le marché allemand devrait atteindre environ 1,23 milliard de dollars en 2025, soit environ 2,9 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait connaître un taux de croissance modéré sur le marché. La demande de la région est tirée par les programmes de modernisation de la défense de la Chine, de l’Inde, du Japon, de la Corée du Sud, de l’Australie, de Taiwan et de l’Asie du Sud-Est. L'adoption d'une défense aérienne basée au sol est soutenue par les menaces liées aux missiles balistiques, le risque lié aux missiles de croisière, les exigences de protection des bases aériennes, la défense territoriale et la modernisation des systèmes nationaux.défense aérienne et antimissile intégréeréseaux. Le Japon et la Corée du Sud jouent un rôle particulièrement important en matière de défense antimissile terminale et d’interception à plusieurs niveaux, tandis que l’Inde et la Chine répondent à la demande par le biais de vastes réseaux de défense territoriale et du développement de leur défense aérienne locale.

- En janvier 2025, l’administration sud-coréenne du programme d’acquisition de défense a approuvé le plan de production en série du système de missile sol-air à longue portée L-SAM. En outre, soutenir l’architecture coréenne de défense aérienne et antimissile avec une capacité d’interception à plus haute altitude aux côtés des systèmes M-SAM II et Patriot.

Marché japonais des systèmes de défense aérienne basés au sol

Le marché japonais en 2025 était estimé à environ 1,64 milliard de dollars, ce qui représente environ 3,8 % des revenus mondiaux.

Marché chinois des systèmes de défense aérienne basés au sol

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 3,62 milliards de dollars en 2025, soit environ 8,5 % des ventes mondiales.

Marché indien des systèmes de défense aérienne basés au sol

Le marché indien en 2025 était estimé à environ 1,99 milliard de dollars, soit environ 4,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine représente un marché plus petit mais en développement constant pour les systèmes de défense aérienne au sol. La demande régionale est concentrée au Brésil, au Mexique, en Colombie et dans le reste du marché d'Amérique latine. La région se concentre davantage sur le VSHORAD, le SHORAD, le radar mobile, la défense ponctuelle et la protection tactique de l’espace aérien plutôt que sur la défense antimissile balistique à grande échelle.

- En mars 2025, Saab a présenté son portefeuille de défense aérienne au sol pour le Brésil au LAAD 2025, comprenant le RBS 70 NG, le radar Giraffe 1X et le mobile MSHORAD.système de défense aérienne à courte portée.Ces systèmes combinent le RBS 70 NG, un radar et des capacités de commandement et de contrôle pour les opérations mobiles de défense aérienne.

Le marché du Moyen-Orient et de l'Afrique est dominé par Israël, l'Arabie saoudite, les Émirats arabes unis, le Qatar, l'Égypte, l'Algérie et certains marchés de défense africains. Le marché est fortement influencé par les menaces liées aux missiles, aux roquettes, aux drones et aux missiles de croisière, ainsi que par la nécessité de protéger les villes, les bases aériennes, les infrastructures énergétiques, les ports, les centres de commandement et d'autres actifs de grande valeur.

Marché brésilien des systèmes de défense aérienne basés au sol

Le marché brésilien en 2025 était estimé à environ 0,39 milliard de dollars, ce qui représente environ 0,9 % des revenus mondiaux.

Marché des systèmes de défense aérienne au sol en Arabie Saoudite

Le marché saoudien en 2025 était estimé à environ 2,27 milliards de dollars, ce qui représente environ 5,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

La défense aérienne en couches, l'échelle d'interception et la capacité C2 intégrée favorisent un leadership concurrentiel

Le marché mondial des systèmes de défense aérienne au sol est caractérisé par la concurrence entre les maîtres d’œuvre de la défense antimissile, les fournisseurs de systèmes de défense aérienne intégrés, les fabricants de radars, les fournisseurs d’intercepteurs, les développeurs de SHORAD mobiles, les fournisseurs de solutions anti-UAS et les intégrateurs de systèmes de gestion de combat. Le leadership concurrentiel est de plus en plus façonné par les entreprises capables de fournir des architectures de défense complètes à plusieurs niveaux, comprenant des radars, des lanceurs, des intercepteurs, des systèmes de commandement et de contrôle, des réseaux de contrôle de tir, des plates-formes mobiles et un soutien au maintien en puissance à long terme. Ces sociétés opérant sur le marché sont RTX Corporation / Raytheon, Lockheed Martin Corporation, MBDA, Kongsberg Defence & Aerospace et Rafael Advanced Defense Systems Ltd.

Les leaders du marché renforcent leurs positions grâce à de grands programmes de production d’intercepteurs, au développement de radars de nouvelle génération, à la modernisation de la défense aérienne à courte et moyenne portée, aux systèmes SHORAD (Short-Range Air Defence), aux solutions de défense aérienne sur le champ de bataille et aux architectures de défense aérienne et antimissile en réseau.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE DÉFENSE AÉRIENNE AU SOL PROFILÉES

- RTX Corporation / Raytheon(NOUS.)

- Société Lockheed Martin(NOUS.)

- MBDA (France)

- Kongsberg Défense et Aérospatiale(Norvège)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Industries aérospatiales israéliennes / IAI (Israël)

- Northrop Grumman Corporation(NOUS.)

- Diehl Defence GmbH & Co. KG (Allemagne)

- Rheinmetall AG (Allemagne)

- Groupe Thalès (France)

- LIG Nex1 Co., Ltd. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour toutes les segmentations de marché incluses dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché, ainsi qu’une analyse régionale qui devrait stimuler le marché au cours de la période de prévision. Le rapport de marché comprend une analyse des cinq forces du porteur qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions de marché offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs du secteur et des détails sur les partenariats, les fusions et acquisitions. L’analyse du marché des systèmes de défense aérienne au sol englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par couche de défense, par composant, par mobilité, par type de menace, par application, par utilisateur final et région |

| Par Couche de défense |

|

| Par composant |

|

| Par Mobilité |

|

| Par Type de menace |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 42,60 milliards de dollars en 2025 et devrait atteindre 91,27 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 15,80 milliards de dollars.

Le marché devrait afficher un TCAC de 8,7 % au cours de la période de prévision.

Par couche de défense, le segment de la défense aérienne à longue portée/LRAD devrait dominer le marché.

Les menaces croissantes liées aux missiles, aux drones et aux attaques par saturation stimulent l’expansion du marché.

RTX Corporation / Raytheon, Lockheed Martin Corporation, MBDA, Kongsberg Defence & Aerospace et Rafael Advanced Defense Systems Ltd. font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés