Taille, part et analyse de l’industrie du vol hypersonique, par utilisateur final (agences spatiales, militaires et de défense et commerciales), par type de véhicule (avions/missiles militaires, avions spatiaux et avions de passagers/commercial), par composant (systèmes de propulsion, capteurs et avionique, et aérostructures et autres), par technologie de propulsion (moteurs Scramjet, moteurs à cycle combiné et moteurs de fusée et autres) et prévisions régionales, 2026-2034

Taille du marché des vols hypersoniques et perspectives d’avenir

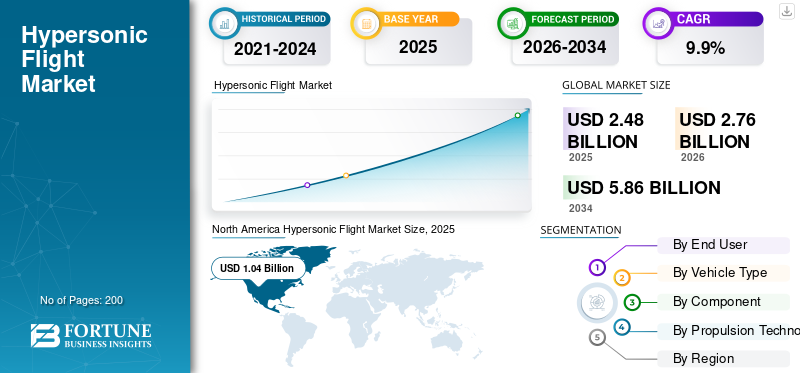

La taille du marché mondial des vols hypersoniques était évaluée à 2,48 milliards USD en 2025. Le marché devrait passer de 2,76 milliards USD en 2026 à 5,86 milliards USD d’ici 2034, avec un TCAC de 9,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des vols hypersoniques avec une part de marché de 41,94 % en 2025.

Le marché mondial des vols hypersoniques connaît une croissance robuste, tirée par l’augmentation des investissements dans la défense et les progrès rapides des technologies de propulsion telles que les moteurs scramjet et statoréacteur bimode. Les gouvernements et les entreprises aérospatiales privées intensifient la recherche sur les missiles hypersoniques, les véhicules planeurs et les avions de nouvelle génération capables de dépasser Mach 5. Les collaborations stratégiques entre les agences de défense telles que la DARPA et les leaders de l'industrie accélèrent les délais de développement et de déploiement de prototypes. Les tensions géopolitiques croissantes continuent de pousser les pays vers les capacités hypersoniques comme pierre angulaire de la doctrine de défense moderne. Simultanément, des perspectives commerciales émergent dans les voyages intercontinentaux ultra-rapides, signalant une diversification à long terme du marché au-delà des applications militaires.

Les principaux acteurs du marché sont Lockheed Martin, Northrop Grumman, Boeing, Korea Aerospace Industries et Aerojet Rocketdyne. Ces sociétés sont en concurrence grâce au développement de systèmes de propulsion avancés, à des technologies de protection thermique de pointe, à l'intégration de guidage de précision et à des solutions de véhicules hypersoniques spécifiques à des missions conçues pour la défense, les frappes stratégiques, la surveillance, l'accès à l'espace et les opérations de réponse rapide. Leurs efforts sont renforcés par des contrats gouvernementaux solides, des investissements dédiés en R&D et des partenariats stratégiques avec des agences de défense, leur permettant de repousser les limites de la vitesse, de la portée et de la fiabilité opérationnelle des programmes hypersoniques mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES VOLS HYPERSONIQUES

L’accélération de l’innovation dans le domaine de la propulsion hypersonique et de la réutilisabilité est une tendance clé du marché

Le marché assiste à une accélération de la recherche sur les technologies de propulsion avancées, telles que les moteurs scramjet et les statoréacteurs bimodes, pour une croisière soutenue à grande vitesse et un meilleur rendement énergétique. Les partenariats entre des entreprises aérospatiales et des organisations telles que la NASA conduisent les tests de prototypes supersoniques vers des capacités hypersoniques. L'accent est de plus en plus mis sur les véhicules réutilisables, les matériaux légers et résistants à la chaleur et l'intégration dans les stratégies de défense, l'Amérique du Nord étant en tête grâce à des investissements substantiels de sociétés telles que Boeing et Lockheed Martin. L’intérêt commercial émerge dans les voyages intercontinentaux rapides parallèlement aux frappes militaires.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les tensions géopolitiques et la hausse des budgets de défense alimentent la croissance du marché

La demande croissante d’applications militaires stimule le développement, car les systèmes hypersoniques offrent une vitesse et une précision inégalées dans le lancement de missiles pour atteindre une supériorité stratégique. L’escalade des tensions géopolitiques stimule les investissements dans un contexte de course mondiale aux armements, les pays accordant la priorité à ces capacités dans leurs doctrines de défense. Les progrès technologiques en matière de propulsion, de matériaux etavionique, couplé à l’augmentation des budgets de défense, alimente l’innovation. Les alliances stratégiques entre les gouvernements, les agences telles que la DARPA et les leaders de l'industrie accélèrent le prototypage et le déploiement. Cela alimente la croissance du marché des vols hypersoniques.

RESTRICTIONS DU MARCHÉ

Les coûts élevés et les réglementations strictes qui ralentissent la commercialisation limitent la croissance du marché

Les coûts de développement élevés pour la recherche, la production et les tests limitent l’accessibilité et ralentissent la commercialisation, mettant à rude épreuve les fabricants et les investisseurs. Les besoins coûteux en matériaux et en infrastructures exacerbent les problèmes d’accessibilité financière. Les approbations réglementaires nécessitent des validations de sécurité rigoureuses dans des conditions extrêmes, ce qui retarde les délais. Ces charges financières et de conformité entravent une adoption généralisée malgré les promesses technologiques.

OPPORTUNITÉS DE MARCHÉ

Les progrès technologiques qui libèrent les frontières de la défense, du commerce et de l’espace génèrent de nouvelles opportunités de croissance du marché

Les technologies hypersoniques offrent un potentiel de transformation pour la défense, notamment des systèmes de missiles, un déploiement rapide des troupes et des capacités de frappe supérieures, dont bénéficient des entrepreneurs tels que Lockheed Martin. L’aviation commerciale voit des opportunités de réduire les temps de trajet intercontinentaux, tandis que l’accès à l’espace s’améliore grâce à une propulsion améliorée et à des innovations en matière de fabrication. Les fournisseurs de matériaux et les startups bénéficient des progrès en matière de résistance à la chaleurcomposites. L’évolution des réglementations et la maturation des technologies positionnent les secteurs de la défense et civils pour une expansion lucrative grâce à des collaborations mondiales.

LES DÉFIS DU MARCHÉ

Complexité technique et lacunes d’infrastructure entravant l’évolutivité

Les complexités technologiques liées à la fiabilité de la propulsion à des vitesses supérieures à Mach 5 posent des problèmes majeurs, ainsi qu'une gestion de la chaleur extrême qui risque de provoquer une défaillance des composants. La stabilité aérodynamique, le rendement énergétique et l’intégrité structurelle à des vitesses hypersoniques nécessitent des percées continues. L’intégration dans l’espace aérien existant manque de réglementations adaptées en matière de sécurité, de bangs soniques et d’émissions. Les pénuries de main-d’œuvre qualifiée et les lacunes en matière d’infrastructures compliquent encore davantage l’évolutivité opérationnelle.

Analyse de segmentation

Par utilisateur final

Priorités de dissuasion et exigences en matière de frappe de précision pour alimenter la croissance du secteur militaire et de la défense

En fonction de l’utilisateur final, le marché est segmenté en agences spatiales, militaires et de défense et commerciales.

Le segment militaire et défense devrait représenter la plus grande part de marché des vols hypersoniques. La demande militaire et de défense augmente car l’hypersonique est toujours traité avant tout comme une capacité de combat stratégique et non comme un produit aérospatial civil. Les gouvernements financent la portée des frappes, la capacité de survie, la réponse rapide et la pénétration des cibles lourdement défendues, ce qui permet de concentrer les achats, les tests, l’intégration et les investissements dans les sous-systèmes au sein des programmes de défense.

Le segment commercial devrait augmenter avec un TCAC de 10,2 % au cours de la période de prévision.

Par type de véhicule

L’utilité des frappes opérationnelles a conduit à la domination des avions/missiles militaires

En fonction du type de véhicule, le marché est segmenté en avions/missiles militaires, avions spatiaux et avions de passagers/commercials.

En 2025, le segment des avions/missiles militaires dominait le marché mondial. La demande d’avions et de missiles militaires augmente car les forces armées veulent des options de frappe rapides et capables de survivre, qui peuvent être lancées depuis la terre, la mer ou les airs. La plupart des financements réels continuent d’être consacrés aux systèmes de lancement d’armes et aux pistes de missiles opérationnels, tandis que les concepts hypersoniques destinés aux passagers restent expérimentaux, à forte intensité de capital et commercialement éloignés.

Le segment des avions spatiaux devrait croître à un TCAC de 10,9 % au cours de la période de prévision.

Par composant

Des goulets d’étranglement en matière de propulsion pour favoriser une demande plus forte de systèmes de propulsion

En fonction des composants, le marché est segmenté en systèmes de propulsion, capteurs et avionique, etaérostructures& autres.

Le segment des systèmes de propulsion devrait connaître une part de marché dominante au cours de la période de prévision. La demande de systèmes de propulsion augmente car la propulsion détermine toujours la vitesse, l’autonomie, l’endurance thermique et la fiabilité de la mission. Les Scramjets, les architectures à cycle combiné, les boosters, les systèmes de refroidissement, la gestion du carburant et le matériel de test attirent des financements démesurés, car la maturité de la propulsion reste l'un des plus grands obstacles entre les progrès des laboratoires et les performances hypersoniques opérationnelles reproductibles.

Le segment des aérostructures et autres devrait connaître une croissance à un TCAC élevé de 9,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie de propulsion

La praticité à court terme et les besoins en tests ont soutenu la croissance du segment des moteurs de fusée et autres

Basé sur la technologie de propulsion, le marché est segmenté en moteurs scramjet, moteurs à cycle combiné, moteurs de fusée et autres.

Le segment des moteurs de fusée et autres dominait la part de marché. La demande de moteurs de fusée et de matériel de propulsion associé augmente, car de nombreux systèmes actuels nécessitent encore des étages de rappel, une aide au lancement ou une propulsion éprouvée à haute énergie pour les démonstrateurs et les armes à court terme. Ils restent l’option pratique lorsque la maturité respiratoire est incomplète, que la durée de la mission est plus courte ou que des profils de vol liés à l’espace sont impliqués.

Les moteurs à cycle combiné devraient croître à un TCAC de 10,3 % au cours de la période d’étude.

Perspectives régionales du marché des vols hypersoniques

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Hypersonic Flight Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, à 0,94 milliard de dollars, et a conservé la première part en 2025, à 1,04 milliard de dollars. L’Amérique du Nord est en tête de la demande, les États-Unis continuant de financer et de tester des missiles hypersoniques communs, tandis que la coopération liée à l’AUKUS étend les essais en vol des alliés. Les dépenses restent les plus importantes dans les secteurs de la propulsion, de l’intégration, des infrastructures de test et des systèmes de mission.

Marché américain des vols hypersoniques

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 1,09 milliard de dollars en 2026, soit environ 9,5 % des ventes mondiales. La demande américaine reste la plus élevée alors que le Pentagone continue de tester et de mettre en service des armes communes.missiles hypersoniques, tandis que les dépenses de défense plus larges restent inégalées à l’échelle mondiale. La demande est centrée sur la propulsion, l’intégration, le guidage, la préparation à la fabrication et les essais en vol.

Europe

L’Europe devrait atteindre 0,63 milliard de dollars en 2026 et consolider sa position de troisième plus grande région du marché. La demande européenne prend de l’ampleur à mesure que les leçons de la guerre russo-ukrainienne, du réarmement et de la nouvelle coopération en matière de frappes à longue portée entre le Royaume-Uni et l’Europe poussent le travail hypersonique à la hausse. La demande est la plus forte dans les domaines des démonstrateurs, de la propulsion, des matériaux et de la défense antimissile.

Marché britannique des vols hypersoniques

Le marché britannique en 2026 est estimé à environ 0,11 milliard de dollars, ce qui représente un TCAC d'environ 11,8 % des ventes mondiales. La demande au Royaume-Uni augmente alors que Londres utilise à la fois le financement national et la coopération alliée pour accélérer les travaux hypersoniques.

Marché des vols hypersoniques en Allemagne

Le marché allemand devrait atteindre environ 0,07 milliard de dollars en 2026. La demande allemande semble plus collaborative qu’individuelle, tirée par le cycle de réarmement plus large de l’Europe et par le travail de frappe conjoint à longue portée avec ses alliés. À court terme, la demande devrait porter davantage sur la participation industrielle, l’intégration de systèmes, les matériaux et le soutien à la défense.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance de 10,1 % au cours de la période de prévision, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,82 milliard de dollars d’ici 2026. La demande en Asie-Pacifique augmente rapidement à mesure que la Chine, l’Inde et le Japon développent tous leurs programmes hypersoniques offensifs ou défensifs. La région connaît une demande en matière de missiles, de véhicules planeurs, de scramjets, d'intercepteurs,capteurset l'infrastructure de test.

Marché chinois des vols hypersoniques

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,48 milliard de dollars en 2026. La Chine reste l’un des centres de demande les plus forts, car l’APL dispose déjà de systèmes opérationnels et, selon le ministère de la Défense américain, possède le premier arsenal de missiles hypersoniques au monde. Cela maintient la demande élevée dans les domaines des missiles, de la propulsion et de la production.

Marché japonais des vols hypersoniques

La part de marché du Japon en 2026 est estimée à environ 0,10 milliard de dollars, soit un TCAC d'environ 9,6 % au cours de la période de prévision. La demande du Japon s’accélère grâce au développement du HVGP, au déploiement précoce de missiles à distance et à la coopération américano-japonaise en matière d’intercepteurs à phase glissante. Les dépenses sont consacrées aux missiles, aux intercepteurs,radars, des réseaux et une architecture de défense aérienne et antimissile intégrée plus large.

Marché des vols hypersoniques en Inde

Le marché indien en 2026 est estimé à environ 0,14 milliard de dollars. La demande de l’Inde augmente à mesure que le DRDO passe de la démonstration technologique aux jalons des missiles et des scramjet. Les récents progrès en matière d’essais en vol et au sol attirent la demande vers la propulsion, la gestion thermique, les matériaux, le guidage et, à terme, l’armement.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. Ces régions devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement 0,12 milliard de dollars et 0,05 milliard de dollars en 2026. Le reste du monde reste plus petit, mais la demande augmente à mesure que les menaces liées aux missiles s'intensifient. Moyen-OrientsécuritéLes pressions soutiennent un intérêt sélectif, alors que l’Amérique latine reste limitée par ses budgets, l’ampleur de ses programmes et sa profondeur industrielle.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur la propulsion, le prototypage rapide et les architectures de défense intégrées pour stimuler la croissance du marché

Les stratégies les plus solides pour façonner le marché proviennent d’entreprises qui tentent de raccourcir le chemin entre la R&D hypersonique et la capacité militaire utilisable. Lockheed Martin favorise une militarisation rapide grâce aux travaux d'essais en vol ARRW, au missile Mako et à de nouvelles collaborations en matière de propulsion avec GE, tandis que Northrop Grumman se concentre sur la propulsion scramjet, les moteurs solides et l'intégration d'armes respiratoires. RTX fait progresser les couches offensives et défensives grâce aux travaux d'interception HACM, HALO et de phase de glissement, et Aerojet Rocketdyne contribue à faire évoluer l'épine dorsale de propulsion avec des scramjets, des statoréacteurs, des moteurs solides et des méthodes de production hypersoniques axées sur la fabrication. La contribution de Boeing est plus habilitante que dominante, grâce à la R&D hypersonique de Phantom Works, à l’intégration de plates-formes de frappe et aux systèmes de défense antimissile qui peuvent aider à contrer les menaces avancées.

LISTE DES PRINCIPALES COMPAGNIES DE VOLS HYPERSONIQUES PROFILÉES

- Lockheed-Martin(NOUS.)

- Northrop Grumman(NOUS.)

- Boeing(NOUS.)

- Raytheon Technologies(NOUS.)

- Airbus (France)

- Dynamique générale(NOUS.)

- Groupe Thalès (France)

- Korea Aerospace Industries (Corée du Sud)

- Aerojet Rocketdyne (États-Unis)

- SpaceX (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Rocket Lab a obtenu un contrat de 190 millions de dollars pour effectuer 20 vols d'essai hypersoniques pour le programme MACH-TB 2.0 du ministère américain de la Défense.

- Février 2026 :Le Joint Hypersonics Transition Office (JHTO) a attribué six contrats pour accélérer les technologies dépassant Mach 5. Les entreprises sélectionnées comprenaient Leidos, GoHypersonic, Special Aerospace Services, Purdue Applied Research Institute, Halo Engines et Kratos.

- Février 2026 :Le ministère britannique de la Défense a attribué à Amentum un contrat de « partenaire de mission industrielle » pour développer des capacités de frappe hypersonique souveraines sous AUKUS.

- Février 2026 :Polaris a remporté un contrat BAAINBw pour développer l'avion spatial AURORA, un véhicule d'essai hypersonique réutilisable.

- Octobre 2025 :Une startup S. Castelion, a obtenu des contrats pour intégrer sa "Barbe Noire"arme hypersoniqueavec les lanceurs HIMARS de l'armée américaine.

COUVERTURE DU RAPPORT

L’étude de marché mondiale sur les vols hypersoniques propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par utilisateur final, par type de véhicule, par composant, par technologie de propulsion et région |

| Par utilisateur final |

|

| Par type de véhicule |

|

| Par composant |

|

| Par technologie de propulsion |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,48 milliards de dollars en 2025 et devrait atteindre 5,86 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 1,04 milliard de dollars.

Le marché devrait afficher un TCAC de 9,9 % au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment militaire et défense devrait dominer le marché.

Les tensions géopolitiques et la hausse des budgets de défense alimentent la croissance du marché.

Lockheed Martin, Northrop Grumman, Airbus, General Dynamics et Thales Group sont quelques acteurs majeurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés