Taille du marché captif des centrales électriques, part et analyse de l’industrie, par source de carburant (charbon, gaz naturel, diesel/HFO, renouvelable et autres), par plage de capacité (jusqu’à 10 MW, 10 à 50 MW, 51 à 150 MW et plus de 150 MW), par technologie (turbine à gaz, moteur alternatif, chaleur et électricité combinées (CHP), micro-réseau renouvelable et autres), par utilisateur final (Ciment, métaux et minéraux, produits pétrochimiques, centres de données, pâtes et papiers et autres) et prévisions régionales, 2026-2034

Taille du marché des centrales électriques captives et perspectives d’avenir

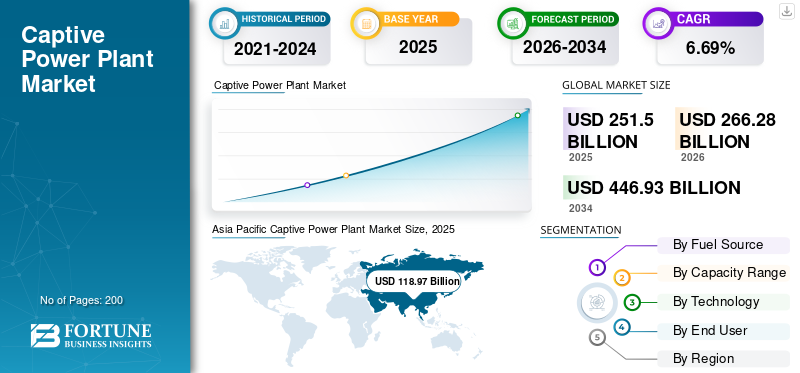

La taille du marché captif mondial des centrales électriques était évaluée à 251,50 milliards USD en 2025 et devrait passer de 266,28 milliards USD en 2026 à 446,93 milliards USD d’ici 2034, soit un TCAC de 6,69 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché captif des centrales électriques avec une part de marché de 47,30 % en 2025.

L’un des principaux moteurs du marché est la croissance rapide de la consommation industrielle d’électricité, ainsi que les problèmes persistants de fiabilité du réseau dans plusieurs économies. Selon l'Agence internationale de l'énergie (AIE), la demande mondiale d'électricité a augmenté d'environ 2,2 % en 2023, l'industrie représentant environ 42 % de la consommation totale d'électricité dans le monde. Dans les économies émergentes comme l’Inde et certaines parties de l’Asie du Sud-Est, la demande industrielle en électricité augmente de plus de 5 % par an, tandis que les pertes de transport et de distribution restent supérieures à 15 % dans certaines régions. Les fluctuations et coupures de tension fréquentes peuvent entraîner des pertes de production se chiffrant en milliers de dollars par heure pour les secteurs à forte intensité énergétique tels que l'acier,ciment, et des produits chimiques. Pour atténuer les risques opérationnels et contrôler les coûts énergétiques à long terme, les industries investissent de plus en plus dans des centrales électriques captives sur site, garantissant un approvisionnement ininterrompu et une sécurité énergétique améliorée.

- Par exemple, en janvier 2026, CIE Automotive India a signé des accords pour l'approvisionnement en électricité de deux projets solaires captifs totalisant 8,3 MW développés par AMPIN Energy pour ses installations de fabrication du Maharashtra. Un projet (≈3,3 MW) alimentera son installation de Chhatrapati Sambhaji Nagar et l'autre (≈5 MW) desservira la centrale de Chakan. Ces centrales solaires captives soutiennent les objectifs de développement durable de l’entreprise et développent l’utilisation localisée d’énergie renouvelable.

Certaines des principales entreprises opérant dans le secteur comprennent General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc. et d'autres. General Electric Company (GE) est un leader mondial des technologies énergétiques fournissant des turbines à gaz, des turbines à vapeur, des générateurs et des solutions d'alimentation intégrées avancées pour les applications industrielles et utilitaires. Dans le segment des centrales électriques captives, GE soutient des projets de production sur site et distribués en fournissant des équipements à haut rendement et des solutions clé en main adaptées aux industries à forte intensité énergétique du monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CENTRALES ÉLECTRIQUES CAPTIVES :

La flexibilité et la monétisation des services réseau sont des tendances clés du marché

Les centrales captives de production d’électricité sont de plus en plus conçues pour une agilité opérationnelle plutôt que pour une production de base constante. Les opérateurs mettent à niveau les régulateurs, les systèmes d'excitation et la logique de contrôle de l'usine pour permettre des taux de rampe inférieurs à la minute et une transition transparente entre les modes connecté au réseau et insulaire sans perturber les charges de processus sensibles. Cela permet aux installations industrielles telles que les raffineries, les aciéries et les usines de semi-conducteurs de réduire ou d'exporter momentanément leur énergie en réponse aux signaux des opérateurs de réseau tout en maintenant les normes internes de qualité de l'énergie.

Au lieu de surdimensionner les unités uniquement à des fins de redondance, les installations optimisent les marges de réserve tournante et utilisent le stockage d'énergie par batterie ou des moteurs à gaz à démarrage rapide pour fournir une réponse en fréquence et une stabilisation de tension. Avancésystèmes de gestion de l'énergiecoordonner les séquences de délestage, prioriser les alimentations critiques et automatiser la resynchronisation après des perturbations du réseau.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Volatilité des coûts de l’énergie industrielle et atténuation des risques d’approvisionnement pour stimuler la croissance du marché

La hausse des tarifs du réseau, les surtaxes de subventions croisées et les frais d’ajustement imprévisibles des combustibles poussent les industries à forte intensité énergétique à internaliserproduction d'énergie, stimulant la croissance du marché captif des centrales électriques. Pour des secteurs tels que le ciment, la chimie, les métaux et les infrastructures de données, l’électricité constitue un coût de production majeur directement lié aux marges de production. Même des pannes de courte durée ou des fluctuations de tension peuvent endommager les équipements, interrompre les processus par lots ou entraîner des pertes matérielles. Les unités de production d'énergie captives offrent une visibilité sur les coûts grâce à un approvisionnement contrôlé en carburant et à des contrats de fourniture à long terme, réduisant ainsi l'exposition aux révisions tarifaires et aux réductions du réseau.

Dans les régions où les congestions de transport ou les restrictions de demande de pointe sont courantes, les industries sont confrontées à des délestages ou à des plafonds de consommation obligatoires. La mise en place d'une production captive garantit la continuité des opérations, en particulier pour les installations opérant des processus continus tels que les fonderies, la pétrochimie ou les produits pharmaceutiques. De plus, la génération interne permet un meilleur alignement de l’alimentation électrique avec les profils de charge du processus, améliorant ainsi la stabilité opérationnelle et minimisant les temps d’arrêt.

RESTRICTIONS DU MARCHÉ :

Complexité réglementaire et blocage des capitaux pour entraver la demande du marché

Les projets énergétiques captifs sont soumis à des approbations réglementaires à plusieurs niveaux qui varient selon les juridictions, impliquant souvent des licences de production, des autorisations environnementales, des autorisations de liaison combustible et des accords d'interconnexion au réseau. Les changements dans les règles de libre accès, les frais de subventions croisées ou les dispositions bancaires peuvent altérer sensiblement les aspects économiques de l’exportation des surplus d’énergie, créant ainsi une incertitude quant aux rendements à long terme. Dans certaines régions, des normes d’émissions et des réglementations plus strictes sur l’utilisation de l’eau nécessitent des investissements supplémentaires dans le traitement des gaz de combustion, les systèmes de refroidissement et les infrastructures de surveillance continue, ce qui augmente les frais de conformité.

Au-delà des obstacles réglementaires, les usines captives exigent un capital initial important et des cycles de vie des actifs longs, s'étendant généralement sur 15 à 25 ans. Ce blocage du capital limite la flexibilité financière, en particulier dans les secteurs exposés à une demande cyclique. Si les volumes de production diminuent ou si les processus s’électrifient différemment au fil du temps, la capacité de production installée risque de devenir sous-utilisée.

OPPORTUNITÉS DE MARCHÉ :

L’électrification industrielle liée à la décarbonisation et l’intégration captive verte présenteront d’excellentes opportunités de marché

Les objectifs de décarbonation industrielle créent d’importantes opportunités pour les configurations électriques captives de nouvelle génération. Selon l’Agence internationale de l’énergie (AIE), en 2023, l’industrie représentait environ 30 à 35 % de la consommation mondiale d’électricité (AIE, Electricity Information 2023), soulignant l’ampleur à laquelle l’électrification industrielle peut influencer les systèmes énergétiques. CommedécarburationLes objectifs se resserrent, une part croissante de la demande de chaleur industrielle à basse et moyenne température se déplace vers des solutions électrifiées, créant ainsi un fort alignement avec la production captive basée sur les énergies renouvelables.

[dansNhwCKoh3]

En outre, selon l’AIE (2023) et l’état et tendances de la tarification du carbone 2023 de la Banque mondiale, environ 23 % des émissions mondiales de gaz à effet de serre étaient couvertes par des mécanismes de tarification du carbone en 2023. Cela a accru l’incitation financière pour les industries à intégrer une énergie captive à faible intensité de carbone pour gérer le risque de non-conformité.

LES DÉFIS DU MARCHÉ :

Les contraintes opérationnelles, de carburant et de conformité présenteront des défis importants pour la croissance du marché

Le développement de centrales électriques captives est confronté à des défis structurels et opérationnels qui vont au-delà des investissements en capital. L’une des principales difficultés réside dans la sécurité du carburant à long terme et dans la prévisibilité des prix. Les industries dépendantes du charbon ou du gaz naturel doivent gérer les liens d’approvisionnement, les goulots d’étranglement des transports et les incohérences de la qualité des carburants qui affectent directement l’efficacité des installations et les cycles de maintenance. Les centrales captives fonctionnant au gaz, en particulier, sont vulnérables aux priorités d’allocation et à la volatilité des prix des importations, qui peuvent perturber les coûts d’exploitation projetés. Un autre défi réside dans la synchronisation du réseau et l’intégration technique. Maintenir une fréquence et une tension stables lors de la commutation entre les modes îloté et connecté au réseau nécessite des systèmes de protection avancés et une surveillance opérationnelle compétente.

Analyse de segmentation

Par source de carburant

Le segment du charbon est dominé en raison de son avantage en termes de coûts et de la fiabilité de sa charge de base

Sur la base de la segmentation par source de carburant, le marché est classé en charbon, gaz naturel, diesel/HFO, renouvelable et autres.

En 2025, le segment du charbon dominait la part de marché. Le charbon reste dominant, principalement en raison de la stabilité de ses coûts et de sa capacité à fournir une production de base continue. Pour les industries énergivores telles que le ciment, l'acier,aluminium, et les produits chimiques, un fonctionnement ininterrompu à forte charge est essentiel au maintien de l’intégrité des processus et de l’efficacité des équipements. Les unités captives alimentées au charbon fournissent une production stable sans dépendre des cycles externes d’allocation de combustible qui affectent le gaz naturel dans plusieurs régions.

- Le segment des énergies renouvelables connaît la croissance la plus élevée et devrait croître à un TCAC de 8,15 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plage de capacité

Le segment de 10 à 50 MW domine le marché car il offre une échelle optimale pour l'adaptation de la charge industrielle

Sur la base de la plage de capacité, le marché est classé en 10 MW maximum, 10 à 50 MW, 51 à 150 MW et au-dessus de 150 MW.

En 2025, le segment des 10 à 50 MW dominait le marché mondial. Les unités de fabrication lourde telles que les cimenteries, les aciéries intégrées, les raffineries, les usines de papier et les complexes chimiques fonctionnent souvent avec des charges connectées qui entrent dans cette catégorie. L'installation d'une production dans cette plage permet aux opérateurs de répondre aux exigences de base tout en conservant la flexibilité d'importer de l'énergie supplémentaire pendant les périodes de pointe d'expansion ou de maintenance.

- Le segment de 51 à 150 MW devrait croître à un TCAC de 6,35 % au cours de la période d'analyse.

Par technologie

Le segment des turbines à gaz est dominé en raison de son adéquation aux profils de demande fluctuants

Sur la base de la technologie, le marché est classé en turbine à gaz, moteur alternatif, production combinée de chaleur et d'électricité (CHP), micro-réseau renouvelable et autres.

En 2025, le segment des turbines à gaz dominait la part de marché mondiale des centrales électriques captives. Contrairement aux systèmes conventionnels à vapeur, les turbines à gaz peuvent atteindre leur pleine charge en quelques minutes, ce qui les rend adaptées aux industries présentant des profils de demande fluctuants ou des variations de charge fréquentes. Cette réactivité permet une production ininterrompue dans des secteurs tels que le pétrole et le gaz, la pétrochimie et l'industrie manufacturière, où même une instabilité électrique mineure peut entraîner des perturbations des processus ou des pertes de matériaux. Les turbines à gaz offrent également une densité de puissance plus élevée, nécessitant comparativement moins d'espace d'installation, un avantage important pour les sites industriels à empreinte limitée. Leur conception modulaire permet des ajouts de capacité progressifs alignés sur les plans d’expansion de la production.

- Le segment des micro-réseaux renouvelables devrait croître à un TCAC de 8,26 % au cours de la période de prévision.

Par utilisateur final

Le segment des métaux et minéraux a dominé le marché en raison de sa forte intensité énergétique et de ses opérations continues.

Sur la base de l'utilisateur final, le marché est classé en ciment, métaux et minéraux, produits pétrochimiques, centres de données,pâtes et papiers, et d'autres.

En 2025, le segment des métaux et minéraux dominait le marché en raison de son intensité énergétique extrêmement élevée et de la nécessité d'opérations ininterrompues. Les processus tels que la fusion, l’électrolyse, le laminage et le raffinage des minéraux nécessitent une électricité stable et à forte charge sur des cycles de production prolongés. Même de brèves fluctuations ou coupures de tension peuvent solidifier le métal en fusion, endommager les revêtements réfractaires ou perturber les réactions électrochimiques, entraînant des temps d'arrêt coûteux et des pertes d'équipement. L’électricité peut représenter une part substantielle des dépenses d’exploitation des alumineries, des usines de ferroalliages et des aciéries intégrées, ce qui fait du contrôle des coûts et de la fiabilité de l’approvisionnement des priorités stratégiques. L'énergie captive permet à ces installations de stabiliser les coûts énergétiques, d'optimiser les facteurs de charge et de synchroniser la production avec les cycles du four et la demande de pointe du processus.

- Le segment des centres de données devrait croître à un TCAC de 8,89 % sur la période d'analyse.

Analyse régionale du marché des centrales électriques captives

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Captive Power Plant Market Size, 2025 ( USD Billion )

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a atteint une valeur de 118,97 milliards de dollars en 2025 et s’est assuré la plus grande part du marché. Les usines captives sont particulièrement populaires dans la région Asie-Pacifique en raison de l’industrialisation rapide, des lacunes en matière de fiabilité du réseau et de la forte concentration de la demande d’énergie dans les pôles manufacturiers. Des pays comme la Chine, l'Inde, l'Indonésie et le Vietnam abritent de grandes entreprises sidérurgiques, cimentières, chimiques ettextileindustries où une alimentation continue est essentielle pour éviter les pertes de production. Dans plusieurs économies émergentes, l’expansion des infrastructures de transport n’a pas suivi le rythme de la croissance industrielle, ce qui a entraîné une instabilité de la tension et des délestages périodiques. La génération captive garantit la continuité opérationnelle et protège contre les coûts des temps d’arrêt.

Marché captif des centrales électriques au Japon

Le marché japonais a atteint environ 13,34 milliards de dollars en 2025, ce qui représente environ 5,30 % des revenus mondiaux. Au Japon, les centrales captives sont largement adoptées par les installations industrielles pour assurer la sécurité énergétique et la stabilité des prix dans un contexte de forte dépendance aux importations de carburant et de contraintes d’approvisionnement du réseau.

Marché captif des centrales électriques en Chine

Le marché chinois devrait devenir important à l’échelle mondiale. Les revenus du pays en 2025 ont atteint environ 39,65 milliards de dollars, ce qui représente environ 15,77 % du marché mondial.

Marché captif des centrales électriques en Inde

Le marché indien a touché environ 28,85 milliards de dollars en 2025, soit environ 11,47 % des revenus mondiaux.

Amérique du Nord

L'Amérique du Nord détenait la deuxième part la plus élevée en 2025, évaluée à 55,65 milliards de dollars, et devrait représenter une part significative en 2026 avec 58,47 milliards de dollars. En Amérique du Nord, l’adoption de l’énergie captive est motivée par une combinaison de besoins de fiabilité, de gestion des coûts énergétiques et de pressions de décarbonation propres au paysage industriel et commercial de la région. Les États-Unis et le Canada abritent des grappes denses de secteurs à forte intensité énergétique, notamment les produits chimiques, les métaux, l'automobile et les centres de données, où même de brèves interruptions du réseau peuvent entraîner d'importantes pertes de production, des dommages aux équipements et des pénalités contractuelles. Cet impératif de fiabilité est renforcé par le vieillissement des infrastructures de transport et les pressions croissantes de la demande de pointe. Par exemple, ERCOT a signalé une demande record sur le réseau dépassant 85 GW en 2023 rien qu’au Texas, les projections suggérant une pression continue à la hausse sur les besoins en capacité.

Marché captif des centrales électriques aux États-Unis

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint environ 47,84 milliards de dollars en 2025, soit environ 19,02 % de la taille du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 6,37 % au cours de la période de prévision, ce qui le placerait au troisième rang parmi toutes les régions. Le marché a atteint une valorisation de 45,65 milliards de dollars en 2025. Selon la Commission européenne, en 2023, en Europe, l'industrie représentait environ 24,6 % de la consommation totale d'énergie finale, l'électricité etgaz naturella croissance de l’industrie représente ensemble près des deux tiers (32,6 % et 31,3 % respectivement) de cette consommation, soulignant l’importante demande industrielle en énergie de la région. La production d’électricité dans l’UE a atteint environ 2 637 TWh, les énergies renouvelables (éoliennes, solaires, hydroélectriques) contribuant à plus de 40 % de la production nette, reflétant la transition rapide vers des sources d’énergie à faibles émissions de carbone.

Marché captif des centrales électriques en Allemagne

En 2025, le marché allemand a atteint une valeur d'environ 11,45 milliards de dollars et devrait atteindre environ 12,14 milliards de dollars en 2026, ce qui représente environ 4,55 % des revenus mondiaux.

l'Amérique latine

Le marché d’Amérique latine devrait connaître une croissance modérée au cours de la période de prévision. Le marché a atteint une valorisation de 9,81 milliards de dollars en 2025. En Amérique latine, les centrales captives sont principalement adoptées pour remédier à l'instabilité du réseau et aux déficits d'approvisionnement régionaux, en particulier dans les industries minières et à forte intensité de ressources. Des pays comme le Brésil, le Chili et le Pérou connaissent un fort déploiement dans les secteurs des métaux, du ciment etpétrole et gazsecteurs, où les emplacements éloignés des projets limitent un accès fiable au réseau.

Marché captif des centrales électriques au Brésil

Le marché brésilien a atteint une valorisation d'environ 4,56 milliards de dollars en 2025, soit environ 1,81 % du marché mondial.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance significative au cours de la période de prévision. Le marché régional a atteint une valorisation de 21,43 milliards USD en 2025. Au Moyen-Orient et en Afrique, les usines captives sont largement utilisées dans les secteurs du pétrole et du gaz,produits pétrochimiques, les mines et les grandes zones industrielles où des opérations continues à forte charge sont essentielles. La disponibilité abondante de gaz naturel dans les pays du Golfe soutient les systèmes captifs et de cogénération basés sur le gaz, tandis que dans certaines régions d’Afrique, l’autoproduction compense le manque de fiabilité du réseau et les pénuries de capacité. Ces systèmes améliorent la sécurité énergétique, le contrôle des coûts et la résilience opérationnelle des installations industrielles.

Marché captif des centrales électriques du CCG

Le marché du CCG a atteint environ 10,39 milliards de dollars en 2025, soit environ 4,13 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Des acteurs majeurs vont déployer des stratégies de croissance ciblées pour consolider leur présence

Le marché captif mondial des centrales électriques présente une structure de marché consolidée, composée d'acteurs de premier plan tels que General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc. et d'autres. Les entreprises opérant sur le marché déploient des stratégies de croissance ciblées centrées sur le renforcement de leurs capacités techniques, de leur portefeuille de produits, de l’expansion de leur empreinte manufacturière et d’autres domaines.

- Par exemple, en août 2024, GE Vernova (une unité de production d’électricité de GE) a continué de dominer la demande mondiale de turbines à gaz, détenant la plus grande part des turbines à gaz en construction dans le monde, avec environ 55 GW en préparation. Cela reflète le rôle important de GE dans le soutien de nouveaux projets captifs et à grande échelle alimentés au gaz, stimulés par la demande de l'industrie pour des turbines flexibles et prêtes à l'hydrogène dans un contexte d'impératifs de transition énergétique. Le solide carnet de commandes de GE souligne l’investissement continu dans des actifs de production axés sur la fiabilité.

Parmi les autres acteurs clés du marché mondial figurent Mitsubishi Heavy Industries Ltd., Bharat Heavy Electricals Limited (BHEL), Tata Power, Adani Power et d’autres. Ces acteurs devraient donner la priorité aux partenariats et aux lancements de nouveaux produits pour accroître leur part de marché mondiale au cours de la période d’analyse.

LISTE DES PRINCIPALES ENTREPRISES DE CENTRALE ÉLECTRIQUE CAPTIVE PROFILÉES :

- General Electric Company (GE) (États-Unis)

- Wärtsilä Oyj Abp(Finlande)

- Siemens AG(Allemagne)

- Caterpillar Inc. (États-Unis)

- Mitsubishi Heavy Industries Ltd. (Japon)

- Bharat Heavy Electricals Limited (BHEL) (Inde)

- Puissance Tata(Inde)

- Adani Power (Inde)

- Groupe GMR (Inde)

- Thermax Ltd.(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2025 : Wärtsilä a signalé une forte croissance des commandes de centrales électriques flexibles destinées à l'industrie et à l'équilibrage du réseau. Les systèmes de moteurs modulaires de Wärtsilä sont de plus en plus sélectionnés pour les configurations de puissance captive qui nécessitent une montée en puissance rapide et une capacité multi-carburant, en particulier lorsque des énergies renouvelables intermittentes sont intégrées. Cette tendance met en évidence l’accent mis par les clients industriels sur la résilience sur site combinée à l’optimisation des émissions grâce à l’hybridation avec le stockage et la compatibilité avec les biocarburants.

- Septembre 2024 : Tata Power a annoncé son intention d'investir jusqu'à 9 milliards de dollars pour quadrupler la capacité de production d'énergies renouvelables pour la porter à plus de 20 GW. Bien que l’accent soit mis sur les énergies renouvelables connectées au réseau, la stratégie de l’entreprise s’aligne également sur l’expansion des ressources énergétiques derrière le compteur, y compris les systèmes captifs et hybrides intégrant l’énergie solaire et le stockage pour servir les clients industriels et commerciaux.

- Août 2024 : Mitsubishi Power remporte un contrat historique pour la fourniture de la Classe J avancée turbine à gaztechnologie pour le projet d’expansion stratégique SATORP en Arabie Saoudite. L'usine fournira à la fois de l'électricité et de la vapeur pour les opérations pétrochimiques, mettant l'accent sur l'efficacité, la fiabilité et la durabilité. Le rôle de Mitsubishi souligne la poursuite des investissements mondiaux dans des solutions d’énergie captives et industrielles alimentées au gaz à haut rendement dans le cadre des stratégies de transition énergétique.

- Juin 2024 : Siemens Energy (qui fait partie du groupe Siemens AG) et GE Vernova annoncent leur soutien à deux nouvelles centrales électriques à cycle combiné de 2 GW en Arabie Saoudite, développant ainsi une infrastructure énergétique fiable. Siemens concevra, fournira et entretiendra les turbines à gaz et les composants associés dans les installations de Taiba-2 et Qassim-2. Ces projets devraient passer à des opérations à cycle combiné d’ici 2027 et soutenir les objectifs de Saudi Vision 2030 tout en réduisant les émissions par rapport aux systèmes alimentés au fioul.

- Juin 2023 : La filiale de Thermax, First Energy Private Limited (FEPL), a mis en service une centrale électrique captive hybride éolienne-solaire de 45,80 MW dans le Gujarat en juin 2023. L'installation, combinant une capacité éolienne de 24,3 MW et une capacité solaire de 21,5 MW, devrait réduire les émissions de plus de 111 700 tonnes de CO₂ par an tout en fournissant de l'énergie décentralisée pour la consommation industrielle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des centrales électriques captives fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[àFha7L1H6]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,69 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par source de carburant, plage de capacité, technologie, utilisateur final et région |

| Par source de carburant |

|

| Par plage de capacité |

|

| Par technologie |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 251,50 milliards de dollars en 2025 et devrait atteindre 446,93 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 55,65 milliards de dollars.

Le marché devrait afficher un TCAC de 6,69 % au cours de la période de prévision 2026-2034.

Le segment du charbon était en tête du marché par source de combustible en 2025.

La demande croissante d’énergie industrielle, les problèmes de fiabilité du réseau, la volatilité des coûts des carburants et les objectifs de décarbonation sont les principaux facteurs qui animent le marché.

General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG et d’autres comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Le contrôle des coûts énergétiques, les besoins d’approvisionnement électrique ininterrompu, la flexibilité réglementaire et l’intégration de systèmes hybrides renouvelables sont les principaux facteurs qui devraient favoriser l’adoption des centrales.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés