Taille du marché du charbon métallurgique, part et analyse de l’industrie, par type de produit (charbon à coke dur (HCC), charbon à coke semi-doux/semi-dur (SSCC) et charbon PCI (injection de charbon pulvérisé)), par méthode d’extraction (exploitation souterraine et exploitation à ciel ouvert), par application (minerai de fer, production d’acier et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

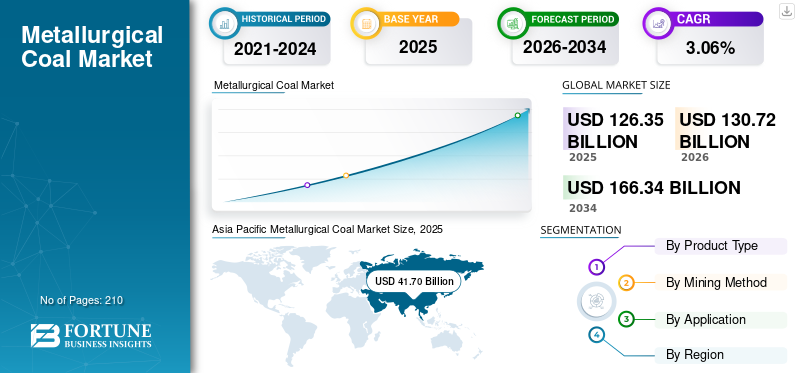

La taille du marché mondial du charbon métallurgique était évaluée à 126,35 milliards USD en 2025 et devrait atteindre 130,72 milliards USD en 2026. En outre, le marché devrait atteindre 166,34 milliards USD d’ici 2034, avec un TCAC de 3,06 % au cours de la période de prévision 2026-2034. De plus, l'Asie-Pacifique a dominé le marché mondial avec une part de marché de 33,00 % en 2025, stimulée par la croissance démographique et l'augmentation des investissements dans des projets d'infrastructures à grande échelle et l'urbanisation, en particulier dans les économies émergentes telles que la Chine et l'Inde, qui génèrent une demande importante d'acier et de charbon métallurgique.

Le charbon métallurgique, également connu sous le nom de charbon à coke, est un charbon de haute qualité utilisé principalement comme intrant essentiel pour la production de fer et d'acier. Il se distingue du charbon thermique, utilisé pour la production d’électricité. Le principal moteur de la demande de charbon métallurgique est l'industrie sidérurgique mondiale, en particulier la filière conventionnelle haut fourneau-basique four à oxygène (BF-BOF), qui représente la majorité de la production mondiale d'acier primaire.

- Selon l'Agence internationale de l'énergie de l'Inde, on prévoit que la consommation de charbon connaîtra la plus forte augmentation absolue d'ici 2030, avec une demande croissante à un taux annuel moyen de 3 %, ce qui entraînera un volume supplémentaire dépassant 200 millions de tonnes. L’Asie du Sud-Est, cependant, prévoit l’expansion la plus rapide, avec une croissance annuelle de plus de 4 % d’ici 2030.

Le groupe BHP est un leader mondial majeur et un important producteur de charbon métallurgique (sidérurgique), principalement à partir de ses opérations dans le Queensland, en Australie. L'entreprise est l'un des plus grands exportateurs mondiaux de charbon de ce produit, qui constitue un élément clé de la production mondiale d'acier. Parmi les autres dirigeants clés figurent BHP Group, Teck Resources Limited, Glencore plc, Peabody Energy et d'autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DU CHARBON MÉTALLURGIQUEPRINCIPAUX À RETENIR

- Taille du marché en 2025 : 126,35 milliards de dollars

- Taille du marché en 2026 : 130,72 milliards de dollars

- Taille du marché prévue pour 2034 : 166,34 milliards de dollars

- TCAC : 3,06 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du charbon métallurgique avec une part de 33,00 % en 2025.

- Le charbon à coke dur (HCC) représentait 52,2 % de la part de marché en 2025.

- Le segment de la production d’acier détenait la plus grande part, représentant 86,6 % des revenus du marché en 2025.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec une valorisation de 41,70 milliards USD en 2025.

Amérique du Nord

L’Amérique du Nord était évaluée à 27,63 milliards USD en 2025 et devrait atteindre 28,59 milliards USD en 2026.

Europe

L’Europe a représenté 24,06 milliards de dollars en 2025, tirée par la demande sidérurgique malgré l’augmentation des initiatives de décarbonation.

NOUS.

Le marché du charbon métallurgique était évalué à 22,82 milliards de dollars en 2025.

Japon

Le marché du charbon métallurgique était évalué à 2,63 milliards de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DU CHARBON MÉTALLURGIQUE

La part croissante du charbon PCI dans le mix façonne les tendances du marché

La part croissante du charbon pulvérisé injecté (PCI) dans le mélange des hauts fourneaux présente des défis croissants pour le marché, car les sidérurgistes optimisent leurs coûts en remplaçant le charbon à coke plus cher par des alternatives PCI moins chères. Le charbon PCI, injecté directement dans les fours, améliore le rendement énergétique et réduit les besoins en coke, permettant aux producteurs de mélanger des cokes de moindre qualité tout en maintenant la productivité de la fabrication du fer et en réduisant les dépenses d'exploitation.

Cette tendance à la substitution érode la demande de charbons à coke de première qualité très volatils, en particulier dans les régions sensibles aux coûts où la disponibilité de la ferraille est limitée.four à arc électriquedépendance. L’évolution de la chaîne d’approvisionnement vers des mélanges à dominante PCI intensifie les pressions sur les prix du charbon métallurgique, réduisant les marges des producteurs de haute spécification et favorisant la fragmentation du marché. L’évolution de la conception des fours et des technologies d’injection accélère encore ce déplacement, réduisant l’importance du charbon à coke traditionnel et augmentant les vulnérabilités concurrentielles dans un contexte de pénurie mondiale. Ces dynamiques remettent en question la stabilité du marché, obligeant les fournisseurs à se moderniser ou à se diversifier pour contrer la domination croissante de PCI.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La dépendance structurelle de la sidérurgie BF-BOF stimule la croissance du marché

La dépendance structurelle de la sidérurgie BF-BOF à l’égard du charbon métallurgique continue de propulser la croissance du marché dans un contexte d’évolution de la dynamique de la production d’acier. Le charbon métallurgique est un agent de cokéfaction indispensable, fournissant le carbone et la chaleur essentiels nécessaires pour réduire le minerai de fer en fonte fondue dans le haut fourneau. Sa haute résistance et sa faible volatilité garantissent une formation de coke robuste qui résiste aux pressions intenses du processus de fusion. Cette dépendance persiste alors que les filières BF-BOF dominent la production d’acier, en particulier dans les régions qui donnent la priorité à une production rentable et à grande échelle plutôt qu’à des alternatives plus coûteuses avec des fours à arc électrique.

- En décembre 2024, ArcelorMittal Nippon Steel India (AMNS India) a annoncé son intention de tripler sa capacité de production d'acier pour la porter à 25-26 millions de tonnes par an d'ici 2030. L'agrandissement comprend la modernisation de l'usine de Hazira de 9 à 18 millions de tonnes d'ici 2026, ainsi qu'une nouvelle usine de 8,2 millions de tonnes dans l'Andhra Pradesh.

La demande croissante d’infrastructures, les tendances à l’urbanisation et l’expansion du secteur automobile amplifient encore les besoins en acier, resserrant les approvisionnements en charbon métallurgique et augmentant sa valeur stratégique. Même si des initiatives en faveur de l'acier vert émergent, l'infrastructure bien établie et les économies d'échelle des opérations BF-BOF soutiennent une demande robuste, renforçant le rôle central du charbon métallurgique dans l'expansion résiliente du marché.

Substituts commerciaux limités à grande échelle pour stimuler l’expansion du marché

La disponibilité limitée de substituts commerciaux à grande échelle reste un puissant moteur encourageant la croissance du marché du charbon métallurgique, car aucune alternative viable ne correspond encore à ses propriétés métallurgiques uniques dans la fabrication de l’acier avec des hauts fourneaux à oxygène basique. La qualité de cokéfaction exceptionnelle du charbon métallurgique offre la teneur élevée en carbone, la résistance et les faibles niveaux de cendres essentiels à la production de coke durable qui supporte l'immense poids et la chaleur du charbon.minerai de ferréduction, garantissant une production efficace de fonte brute. Alors que les filières de fours à arc électriques utilisant de la ferraille gagnent du terrain dans certaines régions, elles échouent à produire les vastes volumes d'acier brut nécessaires aux infrastructures, à la construction et à l'industrie lourde, où la domination du BF-BOF prévaut en raison de chaînes d'approvisionnement bien établies et d'avantages en termes de coûts.

Les expériences émergentes de réduction directe à base d’hydrogène et de charbon de biomasse se heurtent à des obstacles en matière d’évolutivité, notamment une technologie immature, des coûts énergétiques prohibitifs et des infrastructures insuffisantes, rendant le charbon métallurgique irremplaçable. Cette rareté de substituts à grande échelle entretient une dynamique d’offre tendue, renforce le pouvoir de fixation des prix et alimente une demande robuste dans un contexte d’appétit mondial incessant pour l’acier.

RESTRICTIONS DU MARCHÉ

Les politiques de décarbonation et la pression ESG entravent la croissance du marché

Les politiques de décarbonation et les pressions ESG croissantes imposent des contraintes importantes à l’expansion du marché, intensifiant la surveillance de son rôle à forte intensité de carbone dans la production d’acier à haut fourneau et à oxygène de base. Des réglementations strictes en matière d'émissions, des mécanismes d'ajustement aux frontières en matière de carbone et des mandats en matière d'énergies renouvelables obligent les sidérurgistes à réduire leur consommation de charbon, en favorisant des alternatives à faibles émissions de carbone telles quehydrogènefours à réduction directe et à arc électrique malgré leur évolutivité. Les investisseurs institutionnels et les actionnaires exigent des portefeuilles plus écologiques, en se désinvestissant des actifs liés aux combustibles fossiles et en réorientant les capitaux vers des technologies sidérurgiques durables, ce qui érode l’accès au financement des projets dépendants du charbon.

Les engagements des entreprises en matière de développement durable amplifient ce changement, alors que les principaux producteurs d’acier s’engagent sur des objectifs de carboneutralité, accélérant les programmes pilotes pour les mélanges de coke de biomasse et les voies d’électrification. L’activisme accru des parties prenantes et les risques de réputation dissuadent davantage les contrats à long terme et les investissements dans les infrastructures, créant des incertitudes dans la chaîne d’approvisionnement et freinant le marché même si la demande d’acier persiste. Ces facteurs politiques et ESG contraires, étroitement liés, remettent en question la position bien établie du charbon métallurgique, favorisant la volatilité et contraignant les trajectoires de croissance.

OPPORTUNITÉS DE MARCHÉ

L’expansion de la capacité sidérurgique au Moyen-Orient et en Afrique devrait créer des opportunités lucratives

L’expansion des capacités sidérurgiques au Moyen-Orient et en Afrique présente des opportunités intéressantes de croissance du marché, alors que l’industrialisation rapide et les mégaprojets d’infrastructures stimulent une demande vorace pour la fabrication d’acier à base de hauts fourneaux à oxygène. Les visions nationales ambitieuses des pays du Conseil de coopération du Golfe donnent la priorité à la diversification en aval dans les métaux, encourageant les nouveaux hauts fourneaux et les usines intégrées qui dépendent fortement de la cokéfaction de qualité supérieure.charbonpour une fabrication de fer efficace.

- Selon l'Association mondiale de l'acier, les pays arabes ont enregistré une forte augmentation de leur production d'acier brut en juillet 2025, atteignant 3,61 millions de tonnes, soit une augmentation de 13,2 % par rapport à juillet 2024.

De même, les puissances africaines accélèrent la production d’acier pour soutenir l’urbanisation, les booms miniers et la construction orientée vers l’exportation, où les voies BF-BOF compétitives dépassent les écosystèmes de fours à arc électrique sous-développés. Le rôle stratégique de ces régions vers l'autosuffisance en matière de production d'acier ouvre de nouvelles voies d'importation, en particulier pour le charbon métallurgique de haute qualité adapté à divers mélanges de minerais et échelles opérationnelles. L’évolution des partenariats commerciaux et l’amélioration des infrastructures portuaires facilitent encore davantage la logistique, permettant aux fournisseurs de conclure des accords d’achat à long terme dans un contexte d’approvisionnement mondial limité. Cette augmentation de capacité transforme les ambitions régionales en une demande soutenue de charbon métallurgique, favorisant la résilience du marché et le potentiel d’expansion.

LES DÉFIS DU MARCHÉ

Le risque de perturbation technologique à long terme peut créer des défis pour la croissance du marché

Les risques de perturbation technologique à long terme posent de profonds défis au marché, menaçant son rôle fondamental dans la production d’acier à base de hauts fourneaux à oxygène à mesure que des innovations révolutionnaires arrivent à maturité. Les procédés de réduction directe de l’hydrogène, alimentés par l’électrolyse verte, promettent des émissions proches de zéro en remplaçant le coke par de l’hydrogène pur. Dans le même temps, les fours à arc électriques avancés évoluent pour traiter le fer réduit directement à des échelles sans précédent, érodant ainsi la nécessité du charbon pour la production d'acier brut. Les cokes dérivés de la biomasse et les intégrations de captage du carbone intensifient encore ce pivot, soutenu par l'accélération des succès pilotes et la chuteénergie renouvelabledes coûts qui améliorent la viabilité économique.

Les grandes sociétés sidérurgiques élargissent de manière agressive ces alternatives en prenant des engagements de plusieurs milliards de dollars, favorisant un verrouillage technologique qui marginalise les infrastructures métallurgiques dépendantes du charbon. La reconfiguration de la chaîne d’approvisionnement vers des matières premières à faible teneur en carbone accroît les vulnérabilités des actifs bloqués, tandis que le scepticisme des investisseurs et les incitations politiques amplifient les vitesses d’adoption. Ce changement de paradigme imminent conduit à l’incertitude du marché, comprime les contrats à terme et met en péril la stabilité de la demande à long terme malgré l’appétit actuel pour l’acier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

Les tarifs douaniers américains, en particulier ceux de représailles, perturbent considérablement le marché en réduisant la demande des principaux acheteurs tels que la Chine et l'UE, obligeant les producteurs américains à trouver de nouveaux marchés ou à faire face à des pertes, augmentant la volatilité des prix mondiaux (escomptes) et perturbant les chaînes d'approvisionnement, entraînant une incertitude du marché, une baisse des volumes d'exportation pour les États-Unis et des sorties potentielles pour les producteurs de charbon américains à coûts élevés, ce qui a un impact sur la dynamique mondiale globale de l'acier et du charbon.

ANALYSE DE SEGMENTATION

Par type de produit

Le segment du charbon à coke dur (HCC) domine en raison de sa résistance supérieure, de sa faible volatilité et de ses propriétés exceptionnelles de fabrication de coke

Par type de produit, le marché est segmenté en charbon à coke dur (HCC), charbon à coke semi-doux/semi-dur (SSCC) et charbon PCI (injection de charbon pulvérisé).

Le charbon à coke dur (HCC) a dominé en 2025, avec une part de marché du charbon métallurgique de 52,2 % en raison de sa résistance supérieure, de sa faible volatilité et de ses propriétés exceptionnelles de fabrication de coke qui excellent dans les opérations de hauts fourneaux à haute pression.

Parallèlement, le charbon à coke semi-doux et semi-dur (SSCC) apparaît comme le segment connaissant la croissance la plus rapide, gagnant du terrain grâce à des capacités de mélange rentables, une flexibilité améliorée des fours et une demande croissante liée à l'expansion des capacités dans les pôles sidérurgiques émergents, remodelant ainsi la dynamique du marché avec des performances polyvalentes.

Par méthode minière

Exploitation minière souterraineSegment à diriger en raison d’opérations à grande échelle à travers le monde

Par méthode d’exploitation minière, le marché est segmenté en exploitation minière souterraine et exploitation minière à ciel ouvert.

L’exploitation minière souterraine détenait la plus grande part de marché en 2025, fournissant du charbon à coke dur de première qualité avec une qualité et une cohérence supérieures essentielles à la production de coke de haut fourneau à haute performance.

- En avril 2025, le ministère indien du Charbon a introduit des incitations pour stimuler l'exploitation minière souterraine, réduisant la part des revenus plancher de 4 % à 2 % et renonçant entièrement aux paiements initiaux. Une remise de 50 % sur la garantie de performance complète ces mesures, visant à réduire les coûts, à stimuler les investissements privés, à améliorer la sécurité et à promouvoir les technologies respectueuses de l'environnement par rapport aux opérations à ciel ouvert.

Pendant ce temps, l’exploitation minière à ciel ouvert apparaît comme le segment qui connaît la croissance la plus rapide, tirée par les progrès technologiques, la baisse des coûts opérationnels et l’expansion des réserves à ciel ouvert dans les principales régions productrices, permettant une production évolutive pour répondre à la demande croissante de production d’acier.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du minerai de fer devrait croître à un TCAC le plus élevé en raison des voies émergentes de fabrication d’acier hybride

Par application, le marché est segmenté en minerai de fer, production d’acier et autres.

Le minerai de fer apparaît comme le segment qui connaît la croissance la plus rapide, alimenté par l'expansion des processus de réduction directe et des filières hybrides de production d'acier qui stimulent les besoins en mélange de charbon métallurgique dans un contexte d'augmentation de la capacité mondiale.

La production d’acier représentait la plus grande part des revenus du marché, soit 86,6 % en 2025. La production d’acier domine le marché, servant de principal moteur grâce à son rôle indispensable dans la fabrication de coke de haut fourneau pour la conversion de la fonte brute.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU CHARBON MÉTALLURGIQUE

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Metallurgical Coal Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique est devenu le plus grand marché avec une valorisation de 41,70 milliards de dollars en 2025, alimenté par la production massive d'acier de la Chine, le boom des infrastructures de l'Inde et l'expertise avancée du Japon en matière de mélange. L’augmentation de la capacité des hauts fourneaux et l’urbanisation stimulent cependant les importations de charbon à coke de qualité supérieure.acier vertles changements et les gains de production intérieure introduisent de la volatilité.

Marché chinois du charbon métallurgique

Le marché chinois était évalué à 31,26 milliards USD en 2025, ce qui représente environ 24,74 % des tendances récentes montrant une forte demande d'importation mais un potentiel de croissance plus lente ou de baisse de la demande globale en raison des changements dans les énergies propres.

Marché japonais du charbon métallurgique

Le marché japonais représentait en 2025 environ 2,63 milliards de dollars, soit environ 2,08 % du marché mondial. C'est un importateur majeur, fortement dépendant de l'Australie, du Canada et des États-Unis.

Marché indien du charbon métallurgique

Les revenus du marché indien étaient évalués à 4,58 milliards de dollars en 2025, soit environ 3,63 % du marché mondial. Poussée par des objectifs de 300 millions de tonnes (MT) d'acier d'ici 2030, l'Inde est confrontée à un déficit d'approvisionnement important, l'Australie, les États-Unis, la Russie et le Canada étant les principales sources, tout en explorant de nouveaux pays comme la Mongolie.

Amérique du Nord

Après l’Asie-Pacifique, le marché de l’Amérique du Nord était évalué à 27,63 milliards de dollars en 2025 et devrait atteindre 28,59 milliards de dollars en 2026, soutenu par les exportations américaines de charbon à coke de première qualité des Appalaches vers l’Asie et l’Europe. Le recyclage de l'acier au moyen de fours à arc électrique tempère la demande intérieure, mais la résurgence des infrastructures et l'expansion des capacités soutiennent les volumes d'exportation dans un contexte de contraintes d'approvisionnement.

Marché américain du charbon métallurgique

Le marché américain était évalué à 22,82 milliards de dollars en 2025, soit environ 3,63 % du marché mondial. Le marché américain prospère grâce au charbon à coke dur de qualité supérieure provenant des Appalaches, alimentant de solides exportations vers l’Asie et l’Europe dans un contexte de pénurie mondiale de l’offre. La production d'acier nationale et internationale s'oriente vers les fours à arc électrique, mais les investissements dans les infrastructures et la demande d'exportation soutiennent la production des principaux producteurs.

Europe

Le marché européen devrait représenter la troisième plus grande part, avec une valorisation de 24,06 milliards de dollars en 2025. Le marché européen dépend de lourdes importations de produits sidérurgiques de hauts fourneaux, sous la pression des mandats de décarbonation et des changements de fours à arc électrique. Les perturbations en Ukraine et les projets pilotes d’acier vert limitent la demande en raison des besoins en infrastructures.

Marché du charbon métallurgique en Allemagne

Le marché allemand était évalué à 5,71 milliards de dollars en 2025, ce qui représente environ 4,52 % du marché mondial, stimulé par une forte demande de l'industrie sidérurgique par rapport aux objectifs climatiques, stimulant l'innovation vers des technologies plus propres (telles que PCI).

l'Amérique latine

Le marché de l'Amérique latine était évalué à 13,70 milliards de dollars en 2025. Le marché de l'Amérique latine se développe grâce aux exportations de charbon à coke dur de première qualité de la Colombie vers l'Asie et l'Europe, soutenant l'expansion de la capacité d'acier des hauts fourneaux du Brésil. Les projets d’infrastructures stimulent la demande, même si les transitions vertes posent de nouvelles contraintes.

Marché du charbon métallurgique au Brésil

Le marché brésilien était évalué à 10,46 milliards de dollars en 2025, ce qui représente environ 8,28 % du marché mondial, stimulé par la forte demande de son importante industrie sidérurgique, mais souffre d'un charbon national de mauvaise qualité, ce qui le rend fortement dépendant des importations, notamment en provenance des États-Unis.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 21,11 milliards de dollars en 2025. Le marché du Moyen-Orient et de l'Afrique connaît une forte expansion avec l'expansion des capacités sidérurgiques dans les pays du Golfe et les hubs africains, ce qui stimule les importations de charbon à coke de qualité supérieure pour les projets de hauts fourneaux, alors que les mégaprojets d'infrastructures alimentent la demande, compensant les initiatives naissantes en matière d'acier vert.

Marché du charbon métallurgique du CCG

Le marché du CCG était évalué à 3,91 milliards de dollars en 2025, ce qui représente environ 3,09 % du marché mondial. Le marché représente une partie mineure mais croissante de la scène mondiale, tirée par la demande d’acier, mais confrontée aux défis liés aux transitions énergétiques.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs sont engagés dans des partenariats et des fusions pour augmenter leur part de marché à l’avenir.

Le paysage concurrentiel est modérément fragmenté, avec des acteurs clés tels que BHP Group, Teck Resources Limited, Glencore plc, Peabody Energy et d'autres. En juin 2025, Arch Resources et CONSOL Energy ont fusionné dans le cadre d'un accord portant uniquement sur des actions pour former Core Natural Resources, une centrale charbonnière de 5,2 milliards de dollars axée sur les exportations. L'entité issue du regroupement exploite 11 mines dans six États, avec une participation dans des terminaux de la côte Est et un accès aux ports de l'Ouest et du Golfe, ciblant les marchés métallurgiques et thermiques maritimes. Les acteurs du charbon métallurgique se développent grâce aux fusions et acquisitions et aux alliances stratégiques, à l'expansion géographique, aux investissements technologiques, à l'intégration de la chaîne d'approvisionnement (accords à long terme avec les sidérurgistes) et à l'optimisation des produits, tout en naviguant dans les tendances de décarbonation via une orientation politique et une R&D sur les technologies vertes pour garantir leur pertinence future. De tels développements devraient favoriser la croissance du marché au cours de la période de prévision.

Liste des principales sociétés du marché du charbon métallurgique profilées

- Groupe BHP(Australie)

- Anglo-Américaine plc(ROYAUME-UNI.)

- Ressources Teck Limitée (Canada)

- Glencore plc (Suisse)

- Peabody Energy (États-Unis)

- Arch Resources (États-Unis)

- Charbon de Whitehaven(Australie)

- Chine Shenhua Energy (Chine)

- Yancoal Australie (Australie)

- Nippon Steel Mining (Japon)

- Groupe Sibanthracite (Russie)

- Tata Steel Mining (Inde)

- South32 (Australie)

- Vale S.A. (Brésil)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025, Amsons Group et Exergy Africa ont annoncé un partenariat de 900 millions de dollars pour une capacité de 1,3 GW en Zambie : 300 MW au charbon et 1 GW solaire, améliorant ainsi la sécurité énergétique dans un contexte dehydroélectricitésécheresses au lac Kariba.

- En octobre 2025, Anglo American prévoit de redémarrer sa mine de charbon métallurgique Moranbah North dans le Queensland, en Australie, après que Peabody a mis fin à son acquisition en raison d'une suspension des niveaux élevés de monoxyde de carbone. La société recherche un nouvel acheteur pour ses activités liées au charbon au début de 2026, en attendant l'approbation de la fusion par Teck Resources, en invoquant de solides fondamentaux à long terme pour les produits sidérurgiques à base de charbon.

- En septembre 2025,BHP Mitsubishi Alliance (BMA) a annoncé son intention de suspendre sa mine de charbon à coke Saraji South, dans le Queensland, en Australie, et de la placer en phase d'entretien et de maintenance à partir de novembre en raison des faibles prix du charbon et des redevances élevées de l'État.

- En novembre 2024, Anglo American a finalisé des accords pour vendre l'intégralité de son portefeuille australien de charbon sidérurgique à Peabody Energy pour un montant pouvant aller jusqu'à 4,9 milliards de dollars, dont 3,77 milliards de dollars en éléments en espèces tels que des compléments de prix initiaux, différés et liés aux prix, et des éventualités de réouverture de la mine de Grosvenor, ainsi que sa participation dans Jellinbah.

- En juillet 2024,Teck Resources a finalisé la vente de sa participation restante de 77 % dans l'activité charbon sidérurgique à Glencore, recevant 7,3 milliards USD de produit en espèces sous réserve d'ajustements. Cela sépare complètement les activités liées aux métaux de Teck, permettant ainsi de se concentrer sur la croissance du cuivre et les métaux de transition énergétique..

COUVERTURE DU RAPPORT

Le rapport sur le marché du charbon métallurgique fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders du marché. En outre, le rapport fournit des informations régionales et les tendances du marché mondial et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs autres facteurs et défis qui ont contribué à la croissance et au déclin du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,06 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit · Charbon à coke dur (HCC) · Charbon à coke semi-doux/semi-dur (SSCC) · Charbon PCI (injection de charbon pulvérisé) |

|

Par méthode minière · Exploitation minière souterraine · Exploitation minière à ciel ouvert |

|

|

Par candidature · Minerai de fer · Production d'acier · Autres |

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 126,35 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 3,06 % au cours de la période de prévision (2026-2034).

Le segment de la production d’acier devrait dominer le marché au cours de la période de prévision.

La taille du marché de la région Asie-Pacifique s’élevait à 41,70 milliards de dollars en 2025.

La dépendance structurelle de la sidérurgie BF-BOF stimule la croissance du marché

Certains des principaux acteurs du marché comprennent BHP Group Ltd., Anglo American plc, Glencore plc, Teck Resources Ltd., et d’autres.

La taille du marché mondial devrait atteindre 166,34 milliards de dollars d'ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés