Taille du marché du chocolat réel et composé, part et analyse de l’industrie, par catégorie (chocolat réel et chocolat composé), par type (chocolat au lait, chocolat noir et chocolat blanc), par forme (chips, dalles, revêtements et autres), par application (confiserie, boulangerie, desserts laitiers et glacés, boissons et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

APERÇUS CLÉS DU MARCHÉ

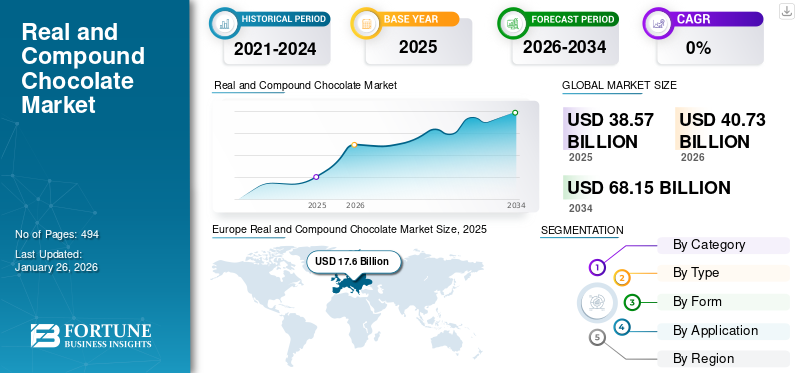

La taille du marché mondial du chocolat réel et composé était évaluée à 38,57 milliards USD en 2025. Le marché devrait passer de 40,73 milliards USD en 2026 à 68,15 milliards USD d’ici 2034, avec un TCAC de 6,65 % au cours de la période de prévision. L'Europe a dominé le marché du chocolat réel et composé avec une part de marché de 45,63 % en 2025.

Les chocolats véritables et composés sont fabriqués à partir de pâte de cacao et de beurre de cacao, le chocolat composé faisant référence à des produits contenant du beurre de cacao et du beurre de cacao.poudre de cacaosont remplacés par de l'huile végétale. Au cours du processus de fabrication des chocolats réels et composés, des graines nutritives sont torréfiées, rehaussant leur saveur. Ces chocolats ont une résistance élevée à la chaleur, une résistance à la floraison et d'autres propriétés techniques, ce qui les rend adaptés à la consommation dans les pays plus chauds et plus froids. De plus, ils sont largement utilisés dans différents produits alimentaires en raison de ces propriétés. La croissance du marché est associée au nombre croissant d’acheteurs se tournant vers des produits de confiserie gourmands.

La demande mondiale de produits et d’ingrédients créatifs dans la fabrication de produits haut de gamme a augmenté ces dernières années. Cette croissance est attribuée à l'augmentation du revenu disponible des consommateurs, en particulier dans les pays en développement, qui les incite à acheter de délicieuses confiseries chocolatées. En conséquence, les ventes mondiales de chocolats réels et composés ont explosé. En outre, des acteurs clés tels que Barry Callebaut AG, Puratos Group et Mondelez International dominent le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial du chocolat véritable composé :

Taille du marché mondial

- 2025 : 38,57 milliards de dollars

- 2026 : 40,73 milliards de dollars

- 2034 : 68,15 milliards de dollars

- TCAC (2026-2034) : 6,65 %

Principaux marchés régionaux

- L'Europe est le plus grand marché avec 17,6 milliards de dollars, tiré par une forte demande de chocolat haut de gamme en 2025.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide avec 8,05 milliards USD et un TCAC de 7,93 % en 2025.

- L'Amérique du Nord est soutenue par une forte demande dans le secteur de la vente au détail et de la boulangerie, qui atteindra 6,80 milliards de dollars en 2025.

- Le Moyen-Orient et l'Afrique sont tirés par la hausse de la consommation dans les pays du CCG, estimée à 3,57 milliards de dollars en 2025.

Par catégorie

- Le vrai chocolat composé représentait 88 % du marché total, reflétant une forte préférence pour les formulations authentiques en 2024.

Par type

- Le chocolat au lait domine avec une part de 50 % en 2025.

- Le chocolat noir connaît une croissance à un TCAC de 6,69 %, stimulé par la demande des consommateurs soucieux de leur santé en 2025.

Par candidature

- La confiserie détient la plus grande part d'utilisation, soit 46 %, y compris les barres, les bonbons et les articles moulés en 2025.

- La boulangerie est le segment à la croissance la plus rapide avec un TCAC de 6,92 %, couvrant les gâteaux et les biscuits en 2025.

Par formulaire

- Les revêtements sont en tête avec une part de 45 % en 2025.

- Les pépites de chocolat connaissent une croissance à un TCAC de 6,25 %, populaires dans les pâtisseries maison et les collations en 2025.

Dynamique du marché

Tendances du marché du chocolat réel et composé

Évolution de la consommation de chocolat végétal et faible en sucre pour favoriser la croissance

Le secteur de la confiserie chocolatée est traditionnellement axé sur la gourmandise, mais ces dernières années, la demande d'options « meilleures pour la santé » a augmenté. La montée du flexitarisme a encore alimenté la demande de chocolats à base de plantes. Les attentes des consommateurs évoluent à mesure qu’ils recherchent des produits allant au-delà des allergies aux produits laitiers et de l’intolérance au lactose. En parallèle, les millennials recherchent des chocolats végétaux savoureux mais « éthiques », sans danger pour la planète et les animaux.

Alors que les consommateurs se soucient de plus en plus de leur forme physique et de leur santé, ces tendances ont un fort impact sur l’industrie de la confiserie chocolatée. Cette évolution incite les entreprises et les fabricants de confiseries artisanales à proposer des produits végétaliens et faibles en sucre. Selon le rapport de recherche exclusif mondial 2023 de Barry Callebaut, près de 66 % des consommateurs manifestent de l'intérêt pour les confiseries chocolatées « avec moins de sucre » ou « sans sucre » dans le monde.

Les variantes de chocolat végétalien fabriquées par des marques emblématiques traditionnelles, des boutiques et des producteurs indépendants apparaissent de plus en plus dans les rayons des magasins, créant ainsi une image positive du produit auprès des consommateurs. Les détaillants sont très conscients du potentiel de ce label qui les pousse à développer des produits innovants. Par exemple, en décembre 2023, Lindt, un fabricant mondial de confiseries chocolatées, a récemment signé un accord de partenariat stratégique avec ChoViva, une marque de chocolat végétalien, pour lancer un chocolat végétalien en édition limitée nommé « Soft & Creamy Hazelnut ».

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

Demande accrue de confiseries haut de gamme et innovantes pour stimuler les ventes de chocolat composé et réel

Bien que le marché du chocolat haut de gamme soit arrivé à maturité, la demande mondiale reste stable. Aux États-Unis, les produits artisanaux et gastronomiques sont populaires, les consommateurs se concentrant sur la teneur en cacao et sur son utilisation comme ingrédient pour améliorer la saveur. Même si les bienfaits du chocolat sur la santé suscitent une inquiétude croissante, la demande de confiseries innovantes à base de chocolat reste forte. Les principaux facteurs influençant les décisions d’achat sur le marché des confiseries chocolatées comprennent le goût et la texture des produits. Les fabricants innovent continuellement et lancent de nouvelles variantes alliant saveurs sucrées et salées.

Avantage technique et rentabilité des chocolats composés pour stimuler le marché mondial

Les chocolats composés sont fabriqués à partir de graisses végétales dures, à savoir l'huile de coco et l'huile de palmiste, et constituent une alternative peu coûteuse aux chocolats originaux à base de beurre de cacao. De plus, le beurre de cacao doit être tempéré pour conserver son enrobage et son brillant, alors que l'huile végétale utilisée dans le chocolat composé ne nécessite pas de tempérage. Cela rend le chocolat composé plus rentable et plus facile à travailler. L'utilisation de technologies innovantes telles queInternet des objets (IoT)et l’IA soutient également la croissance de la fabrication du chocolat. L'utilisation de ces nouvelles technologies peut contribuer à réduire les frais généraux de production.

Restrictions du marché

Fluctuations des prix des matières premières pour freiner la croissance du marché

Le marché du chocolat composé et véritable dépend de l’approvisionnement, de la qualité et du coût des matières premières dans le monde entier. Les fluctuations du prix et de l’offre de matières premières, telles que le cacao, dues aux maladies des cultures, au climat et au manque de main-d’œuvre peuvent avoir un impact négatif sur le marché. Selon l'Organisation internationale du cacao, le prix des fèves de cacao a baissé en mars 2025 par rapport à son prix le plus élevé. Son aire de répartition reste cependant élevée par rapport aux dernières années. À Londres, le prix moyen des fèves de cacao a atteint 8 100 USD la tonne en mars 2025. En mars 2024, le prix des fèves de cacao était enregistré à environ 10 500 USD la tonne à Londres.

Plusieurs facteurs, tels qu'El Niño, le changement climatique, les maladies des haricots et les faibles revenus des producteurs de cacao, sont les principales raisons de la hausse des prix. L’incapacité à récupérer des matières premières plus élevées ou insuffisantes dans la disponibilité ou la qualité des matières premières, telles que le beurre de cacao, la poudre de cacao, le sucre et autres, pourrait avoir un impact négatif sur le marché. Les changements importants dans les contrôles réglementaires, les systèmes juridiques et les coutumes dans les régions affectent également l’offre de produits et entravent la croissance du marché mondial du chocolat réel et composé.

Opportunités de marché

La production de chocolat en grains pour créer une opportunité de croissance de l'industrie

Il y a quelques années, la production de chocolat de la fève à la barre était limitée à des opérations à petite échelle, où le chocolat était produit de toutes pièces par un petit groupe, voire un seul individu. Cependant, la confiance croissante dans la qualité supérieure des ingrédients utilisés dans les chocolats en grains devrait encourager les acteurs du marché à investir dans cette tendance pour capitaliser sur les bénéfices potentiels.

L'augmentation rapide de la reconnaissance du chocolat artisanal incite les grandes entreprises chocolatières telles que Barry Callebaut et Blommer Chocolate Company, ainsi que les petits producteurs, à prendre le contrôle de l'ensemble de la production et de l'approvisionnement, stimulant ainsi la croissance des tendances du bean-to-bar. En conséquence, les fabricants proposent des chocolats innovants pour élargir leur portefeuille et attirer une large base de consommateurs. Par exemple, en octobre 2022, Scharffen Berger, l'un des premiers chocolatiers artisanaux américains, a lancé une nouvelle marque, Chocolate Provisions. La nouvelle marque a été conçue pour refléter la qualité raffinée du chocolat et mettre l'accent sur le processus de la ferme à la barre.

Impact du COVID-19

La pandémie de COVID-19 a eu un impact profond sur l’utilisation du cacao dans l’industrie de transformation des aliments et des boissons. Pendant la pandémie, l’utilisation de ces produits dans la restauration a diminué à mesure que les pays mettaient en place des mesures de confinement pour réduire la propagation de la maladie. Selon la Cocoa Association of Asia (CAA), les broyages de cacao sur le marché asiatique ont chuté de près de 10 % au premier semestre 2020 par rapport à 2019. De plus, les prix du cacao ont chuté au début de la pandémie en raison des goulots d'étranglement de la chaîne d'approvisionnement et de l'augmentation des coûts de transport. La collecte de cacao auprès des petits exploitants agricoles et la fourniture de ces produits aux exportateurs et aux transformateurs de cacao ont diminué au cours de la période. Cette pénurie de matières premières a affecté la production de chocolats, entraînant une baisse de la production. Par exemple, Barry Callebaut AG, l’un des principaux fabricants de chocolat haut de gamme, a signalé un ralentissement de la production de chocolat au cours des six premiers mois de l’exercice 2020 en raison de la pandémie.

Cependant, l’établissement et l’expansion rapide de la vente au détail en ligne, du commerce électronique et d’autres canaux de distribution dans le contexte de la pandémie de COVID-19 ont ouvert de nouvelles opportunités aux fabricants du secteur de la vente au détail. Ces développements devraient stimuler la croissance du marché au cours de l’année à venir.

Analyse de segmentation

Par catégorie

Le segment du vrai chocolat est dominé en raison de sa haute qualité et de son goût

En fonction de la catégorie, le marché est segmenté en chocolat véritable et chocolat composé. Le vrai chocolat reste le segment leader en 2026 avec une part de 88,14 %, en raison des perspectives de croissance des produits chocolatés de spécialité et de haute qualité. La présence de beurre de cacao confère au vrai chocolat sa saveur crémeuse et moelleuse et son goût délicat. De plus, l’extrait de cacao devient l’ingrédient de choix pour diverses applications, notamment la crème glacée, les bonbons, les boissons non alcoolisées, les délicieuses pâtisseries et les boissons nutritives.

- En 2024, le véritable chocolat composé représentait 88 % du marché, ce qui indique la préférence des consommateurs pour les formulations de chocolat authentiques plutôt que pour les alternatives synthétiques.

L'huile de palme, le beurre de karité, l'huile de noix salée et d'autres substituts du beurre de cacao sont couramment utilisés dans la production de chocolat composé. Les prix raisonnables de ces substituts ont incité les fabricants de chocolat composé à accroître leur capacité de production. L’utilisation croissante d’alternatives au beurre de cacao devrait soutenir davantage la croissance du segment du chocolat composé.

Par type

Le segment du chocolat au lait détient une part importante en raison de sa large consommation et de son utilisation dans les articles de confiserie

Sur la base du type, le marché est segmenté en chocolat au lait, chocolat noir et chocolat blanc. Lechocolat au laitLe segment domine le marché mondial avec une part de marché de 50,21 % en 2026, grâce à sa large consommation et à son incorporation dans diverses confiseries à base de chocolat en raison de son goût et de sa texture polyvalents. Le chocolat au lait est fabriqué à partir de solides de lait et ne contient généralement que du beurre de cacao, ce qui lui confère une texture et une sensation en bouche crémeuses. Le chocolat au lait véritable et composé est de plus en plus utilisé dans la formulation de diverses boissons et produits de confiserie, tels que les gâteaux, les shakes, les croissants et le chocolat chaud, ce qui a contribué à la croissance du segment.

- Le chocolat au lait domine en 2025 avec une part de marché de 50 % en raison de son goût doux et de ses larges applications.

- Le chocolat noir devrait croître à un TCAC de 6,69 % entre 2025 et 2032, soutenu par une sensibilisation croissante à la santé et une demande de produits à haute teneur en cacao.

Le segment du chocolat noir devrait croître au TCAC le plus élevé au cours de la période de prévision. Le chocolat noir offre aux consommateurs un attrait haut de gamme, ainsi que des bienfaits pour la santé, des bienfaits sensoriels et une texture riche. Il est riche en antioxydants, peut aider à équilibrer les niveaux de tension artérielle et offre une gamme d’autres avantages, ce qui en fait un produit très apprécié des consommateurs soucieux de leur santé.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulaire

Adaptabilité dans diverses applications pour faire des revêtements un segment leader

Par forme, le marché est segmenté en copeaux, dalles, revêtements et autres.

Les enrobages sont la forme de chocolat réel et composé la plus largement utilisée et sont susceptibles d’être en tête au cours de la période de prévision. L'utilisation de différentes graisses dans les enrobages de chocolat composé permet d'obtenir une variété de textures, ce qui le rend adapté à diverses applications, telles que les enrobages de glaces, de desserts glacés et de produits de boulangerie. Le revêtement composé ne nécessite pas de trempe, ce qui est plus adapté à différentes températures et applications. De plus, comme il n’existe pas beaucoup de directives sur les ingrédients, les enrobages composés peuvent être facilement améliorés ou aromatisés, offrant ainsi des options pratiquement illimitées. Les revêtements représentaient 44,93 % de la part de marché en 2026 car ils sont largement utilisés dans les glaces, les gâteaux et les snacks.

Les chips connaissent également un essor important, notamment dans le secteur de la boulangerie artisanale, où elles sont couramment utilisées dans les recettes de biscuits. De plus, la plupart des formulations de pépites de chocolat sont fabriquées avec du chocolat noir, ce qui ajoute de la valeur en offrant un solide potentiel antioxydant. Le segment des pépites de chocolat devrait croître à un TCAC de 6,25 %, car elles sont populaires dans les biscuits et les kits de pâtisserie maison.

Par candidature

Le segment de la confiserie domine le marché en raison de son goût unique

En fonction des applications, le marché mondial est classé en confiserie, boulangerie,laitieret desserts glacés, boissons et autres.

Le segment de la confiserie détient la plus grande part de marché du marché. Les confiseries chocolatées sont populaires auprès des consommateurs jeunes et matures en raison de leur goût et de leur texture uniques. Ces produits sont connus pour leur saveur riche et sont souvent associés au bonheur, contribuant ainsi à leur attrait mondial. Les applications de confiserie détenaient la plus grande part en 2026 à 46,53 %, y compris les barres, les bonbons et le chocolat moulé.

Les applications de boulangerie devraient croître au TCAC le plus rapide de 6,92 %, grâce à leur utilisation dans les gâteaux, les biscuits et les desserts fourrés. Le segment de la boulangerie devrait croître au TCAC le plus élevé au cours de la période de prévision. Les chocolats composés et véritables sont traditionnellement utilisés dans l'industrie de la boulangerie pour enrober, remplir et rehausser la couleur et la texture des produits de boulangerie. Cela permet aux boulangers d’être plus créatifs en matière d’innovation de produits et offre une expérience sensorielle, offrant des opportunités de croissance prometteuses dans le secteur.

Perspectives régionales du marché du chocolat réel et composé

Par région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Europe

Europe Real and Compound Chocolate Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Europe représentait 17,6 milliards de dollars, soit 45,63 % du marché mondial, et devrait atteindre 18,51 milliards de dollars en 2026. L'Europe devrait détenir la plus grande part de marché du chocolat réel et composé, en raison de l'importante base de transformation du cacao et de la forte industrie manufacturière présente dans la région. Selon l'Organisation internationale du cacao, l'industrie allemande du chocolat a transformé 460 000 tonnes de fèves de cacao en 2023/24. Bien que la demande soit forte, les fabricants de chocolat européens transforment souventfèves de cacaolocalement ou s'approvisionner en produits semi-finis auprès de transformateurs européens, ce qui rend la concurrence féroce. Les entreprises multinationales, telles que Barry Callebaut AG, Cargill Inc., Cémoi Group et Olam International, jouent un rôle important dans la fourniture de produits semi-finis à base de cacao à l'industrie de l'alimentation, des boissons et de la confiserie dans toute la région. Le marché britannique devrait atteindre 2,36 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 3,97 milliards de dollars d'ici 2026.

Cette domination est soutenue par la forte demande de l’industrie de la confiserie haut de gamme et de la culture du chocolat en Europe occidentale.

- L’Allemagne devrait atteindre 3,74 milliards de dollars d’ici 2025, grâce à une offre de chocolat haut de gamme et innovante.

- La France atteindra 2,42 milliards de dollars d'ici 2025, alimentée par les desserts gourmands et les produits artisanaux.

- Le marché britannique atteindra 2,25 milliards de dollars d'ici 2025, soutenu par la demande de snacks et de pâtisseries.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a enregistré une taille de marché de 6,8 milliards de dollars en 2025, soit 17,62 % de la part de marché mondiale, et devrait atteindre 7,11 milliards de dollars en 2026. L'Amérique du Nord représente une énorme base de clients et est le deuxième marché en importance, en raison de la forte consommation par habitant de produits à base de chocolat. La prise de conscience croissante des consommateurs quant aux avantages des confiseries saines a accru la croissance du marché. Le passage à la consommation à domicile remodèle et accélère le changement de comportement des consommateurs. Le chocolat reste un arôme phare dans plusieurs friandises, c'est pourquoi les fabricants et les marques proposent du cacao dans de nouveaux formats et variétés, notamment des composés et des éclats de cacao, pour répondre aux demandes des consommateurs. Le besoin de produits alternatifs « meilleurs pour la santé » devrait s'accélérer à mesure que la santé et le bien-être sont devenus une priorité absolue dans la région. En outre, la demande de confiseries haut de gamme et saisonnières lors de divers festivals et occasions de célébration stimule également la croissance du marché.

- L'Amérique du Nord est le troisième plus grand marché régional, et devrait atteindre 6,8 milliards de dollars en 2025, mené par les États-Unis avec une demande robuste dans les secteurs de la vente au détail, des offres saisonnières et des chaînes de boulangerie.

Les États-Unis constituent le principal marché de la région et contribuent de manière significative à cette tendance. Selon la National Confectioners Association, les fabricants de chocolat, de gommes, de bonbons et de menthes emploient près de 58 000 personnes aux États-Unis, et l'industrie de la confiserie contribue chaque année à plus de 37 milliards de dollars de ventes au détail à l'économie américaine. La demande croissante de produits de boulangerie en raison de la tendance actuelle au « grignotage », en particulier parmi la population jeune, est susceptible d'accroître l'utilisation du chocolat véritable et composé dans la production d'aliments de boulangerie. Le marché américain devrait atteindre 3,59 milliards de dollars d’ici 2026, tiré par la demande de vente au détail, de pâtisserie et de cadeaux.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 8,05 milliards de dollars en 2025, soit 20,86 % du paysage du marché mondial, et devrait atteindre 8,59 milliards de dollars en 2026. L'Asie-Pacifique détient la troisième plus grande part de marché en raison de la population millénaire croissante dans la région et de sa préférence croissante pour les confiseries chocolatées de haute qualité, en particulier dans les économies émergentes telles que l'Inde et la Chine. En outre, la tendance croissante à la transformation du cacao à l'origine pour obtenir un arôme de cacao contribue également à la croissance des régions. Selon la Cocoa Association of Asia, la transformation/broyage du cacao en Asie a augmenté de 11 %, passant de 858 675 tonnes au cours de l’exercice 2023 à 859 607 tonnes au cours de l’exercice 2024. Les pays asiatiques comme la Chine, l’Inde, le Japon et l’Australie sont quelques marchés émergents pour le chocolat composé, car les consommateurs sont enclins à se tourner vers les confiseries haut de gamme. L’Indonésie est l’un des pays essentiels détenant une part plus élevée de la broyage du cacao en Asie du Sud-Est. Les trois géants multinationaux Cargill Inc., Olam International et Barry Callebaut AG sont à l'origine de la forte position de l'Indonésie dans le broyage du cacao.

Ces entreprises dominent la transformation du cacao sur leur lieu d’origine, rendant ainsi le marché des produits semi-finis à base de cacao plus compétitif. Par conséquent, il devient de plus en plus important pour les petites et moyennes entreprises (PME) de proposer sur le marché des produits à base de cacao à valeur ajoutée fabriqués à partir de cacao de spécialité, contribuant ainsi à l’augmentation de la demande de chocolat composé et réel dans la région. Le marché japonais devrait atteindre 1,91 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,75 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,29 milliard USD d'ici 2026.

L'Asie-Pacifique est le deuxième marché en importance, qui devrait atteindre 8,05 milliards de dollars en 2025, et devrait connaître la croissance la plus rapide de 7,93 % au cours de la période de prévision, stimulée par l'urbanisation croissante, la culture des cadeaux et les tendances en matière de collations destinées aux jeunes.

- La Chine devrait enregistrer 2,57 milliards de dollars d’ici 2025, portée par la tendance des cadeaux lors des festivals et la demande de desserts occidentaux.

- L’Inde atteindra 1,20 milliard de dollars d’ici 2025, stimulée par la croissance de la classe moyenne et la croissance du commerce de détail urbain.

- Le Japon devrait atteindre 1,79 milliard de dollars d'ici 2025, avec une demande de chocolats haut de gamme et de saison.

Amérique du Sud

En Amérique du Sud, l’évolution des préférences gustatives et la demande croissante des consommateurs pour les confiseries chocolatées ont stimulé le marché. Les consommateurs s'intéressent de plus en plus aux produits artisanaux qui composent le goût et l'origine du produit. En conséquence, les consommateurs ont commencé à rechercher des produits de chocolat et de confiserie exclusifs, moins courants. L'essor de l'industrie de transformation et de broyage du cacao dans la région est susceptible de stimuler la croissance de l'industrie. Selon l'Organisation internationale du cacao, le Brésil a transformé près de 240 000 tonnes de fèves de cacao en 2023/24. En 2025, l'Amérique latine détenait 6,64 % du marché mondial, atteignant une valorisation de 2,56 milliards de dollars, et devrait atteindre 2,7 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique représentaient 3,57 milliards de dollars en 2025, soit 9,25 % de la part de marché mondiale, et devraient atteindre 3,83 milliards de dollars en 2026. Par rapport aux friandises traditionnelles, les consommateurs des Émirats arabes unis préfèrent offrir des chocolats en boîte de haute qualité, de différentes formes et tailles et dotés d'un emballage exquis. Ce facteur a encore accru l'afflux de marques mondiales de chocolat haut de gamme, telles que Mars Inc., dans le pays et a contribué positivement à la croissance du marché de la région. Les acteurs du marché du pays préparent des produits chocolatés composés de qualité supérieure et améliorés à partir de cacao de bonne qualité afin de répondre à la demande croissante de plaisirs chocolatés de qualité supérieure. Par exemple, en mai 2022, Barry Callebaut, géant du chocolat et du cacao, a mis en place un réseau de distribution directe en Afrique du Sud. L'entreprise offrirait une large gamme de produits composés aux artisans, aux chefs et à plusieurs distributeurs à travers leurs marques telles que Carma, Mona Lisa et Cacao Berry.

Le Moyen-Orient et l’Afrique devraient devenir le quatrième marché en importance, évalué à 3,57 milliards de dollars en 2025, stimulé par l’augmentation de la consommation de chocolat dans les pays du CCG.

- Les Émirats arabes unis totaliseront 1,53 milliard de dollars d’ici 2025, tirés par les importations, le commerce de détail lié au tourisme et la culture des cadeaux.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs intègrent des stratégies d’approvisionnement durable et de développement de nouveaux produits pour renforcer leur présence dans l’industrie

L’industrie mondiale du chocolat réel et composé est très développée, avec plusieurs sociétés multinationales qui en occupent la majorité. Barry Callebaut AG, Puratos Group et Mondelez International dominent le marché. La stratégie principale adoptée par ces principaux acteurs du marché se concentre sur l'innovation continue des produits dans des domaines tels que des offres soucieuses de la santé, un goût amélioré et des solutions d'emballage innovantes. La part de marché mondiale est concentrée avec la présence d’acteurs clés de l’industrie tels que Barry Callebaut AG, Cargill Inc., Fuji Oil Group, Puratos Group et Cémoi Group. Les principaux acteurs du marché se concentrent largement sur deux stratégies : le développement de nouveaux produits et une attention accrue à la durabilité. Ils donnent de plus en plus la priorité à l’approvisionnement en cacao biologique, traçable et équitable, s’alignant ainsi sur la demande croissante d’un approvisionnement éthique et respectueux de l’environnement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des principales entreprises de chocolat réel et composé profilées

- Barry Callebaut AG(Suisse)

- Groupe Puratos(Belgique)

- Mondelez International (États-Unis)

- Cargill Incorporée(NOUS.)

- Nestlé S.A. (Suisse)

- Fuji Oil Company Limited (Japon)

- The Hershey Company (États-Unis)

- Mars Incorporated (États-Unis)

- Olam International (Singapour)

- Groupe Cémoi (France)

Développements clés de l’industrie

- avril 2024 -Barry Callebaut prévoyait de développer un modèle de culture du cacao entièrement évolutif, durable et rentable pour l'industrie. Pour soutenir cette initiative, le groupe a créé une société appelée FFI, qui se concentre sur le développement d'activités technologiques et de R&D. L'entreprise collabore également avec les agriculteurs pour moderniser et intensifier les pratiques de culture durable du cacao.

- Mars 2024 -Cargill India, une filiale de Cargill Inc., a élargi son portefeuille de produits en dévoilant des blocs de chocolat, des pépites de chocolat et des produits en poudre de cacao sous sa marque NatureFresh Professional. L'entreprise a développé ces produits pour les fabricants de l'industrie alimentaire et de la boulangerie en Inde.

- juin 2023 -Barry Callebaut a élargi son offre de chocolat sans produits laitiers sur le marché mexicain avec l'introduction des marques Callebaut NXT et SICAO Zero. Ces marques ciblent les consommateurs à la recherche d'allégations de spécialité telles que des options de chocolat sans produits laitiers, à faible teneur en sucre et respectueuses de l'environnement.

- avril 2023 -La société Hershey a lancé un programme d’accélération des revenus pour les ménages producteurs de cacao en Côte d’Ivoire afin d’améliorer les moyens de subsistance des producteurs de cacao. L'initiative comprend des investissements dans les méthodes de paiement numériques pour rationaliser le transfert des paiements vers les ménages.

- novembre 2022 -Barry Callebaut, leader mondial dans la fabrication d'ingrédients pour le chocolat et la confiserie, a investi près de 52,36 millions de dollars pour construire une nouvelle usine de production en Inde à Neemrana, Delhi. Sa nouvelle installation couvrirait une superficie d'environ 20 000 mètres carrés et comprendrait des lignes d'assemblage de pointe pour la production de chocolat et de composés ainsi qu'un laboratoire de R&D.

Couverture du rapport

Le rapport d’étude de marché sur le chocolat réel et composé offre des informations qualitatives et quantitatives sur l’industrie du chocolat et de la confiserie chocolatée. Il se concentre sur des aspects importants tels que le paysage concurrentiel, le type de produit et les domaines d’application des produits. En outre, il offre un aperçu des différentes tendances du marché et met en évidence les développements essentiels du secteur. En plus de ces facteurs mentionnés, il englobe plusieurs autres facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,65 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (millions de tonnes) |

|

Segmentation |

Par catégorie

Par type

Par formulaire

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché s'élevait à 38,57 milliards de dollars en 2025 et devrait atteindre 68,15 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 6,65 % au cours de la période de prévision (2026-2034).

En fonction de la catégorie, le segment du vrai chocolat est le segment leader du marché.

L’inclination croissante des consommateurs vers des confiseries haut de gamme et innovantes est un facteur clé de la croissance du marché.

Barry Callebaut AG, Cargill Inc., Fuji Oil Group, Puratos Group et Cémoi Group sont les principaux acteurs du marché.

L’Europe devrait détenir la part de marché la plus élevée.

Par type, le chocolat au lait constitue le segment leader du marché.

L’évolution de la consommation de chocolat végétal et certifié est une tendance clé du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 494

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés