Taille du marché des turboexpandeurs, part et analyse de l’industrie, par dispositif de chargement (compresseur, générateur et autres), par industrie d’utilisation finale (pétrole et gaz, gaz industriels, récupération d’énergie et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

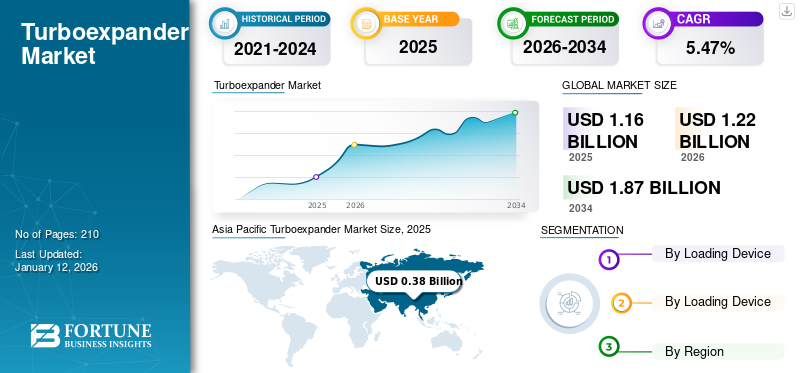

La taille du marché mondial des turbodétendeurs était évaluée à 1,16 milliard USD en 2025 et devrait passer de 1,22 milliard USD en 2026 à 1,87 milliard USD d’ici 2034, avec un TCAC de 5,47 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché des turbodétendeurs avec une part de 32,83 % en 2025.

Un turbodétendeur est un dispositif mécanique utilisé pour détendre un gaz à haute pression, généralement dans les applications cryogéniques, et convertir l'énergie du gaz en expansion en énergie mécanique utile. Il fonctionne en permettant au gaz de se dilater rapidement, ce qui entraîne une turbine connectée à un générateur ou à un compresseur. Il est couramment utilisé dansgaz natureltransformation, production de gaz naturel liquéfié (GNL) et réfrigération industrielle. Alors que les industries se concentrent sur la réduction de la consommation d’énergie et des émissions, les turbodétendeurs sont considérés comme des composants essentiels pour les processus de production d’énergie durable et de refroidissement cryogénique. Le marché est stimulé par la demande croissante de gaz naturel, de liquéfaction de l’hydrogène et de progrès technologiques dans le domaine des roulements.

Le marché présente un paysage diversifié et concurrentiel, avec plusieurs acteurs mondiaux de premier plan qui stimulent l’innovation et la croissance du marché. Atlas Copco et Cryostar sont les principaux acteurs du marché. Atlas Copco, une multinationale suédoise, détient une part leader du marché mondial avec les plus grandes bases installées de turbodétendeurs et un portefeuille industriel diversifié. Cela a permis des applications plus larges de ces appareils dans plusieurs secteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des turboexpanseurs

- Taille du marché en 2025 : 1,16 milliard de dollars

- Taille du marché en 2026 : 1,22 milliard de dollars

- Taille du marché prévue pour 2034 : 1,87 milliard de dollars

- TCAC : 5,47 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des turbodétendeurs avec une part de 32,83 % en 2025.

- Le segment des compresseurs devrait représenter une part de marché de 67,54 % en 2026.

- Le segment du pétrole et du gaz détenait une part de marché de 44,32 % en 2024.

Amérique du Nord

L’Amérique du Nord représentait une part de 23,84 % en 2025, évaluée à 0,28 milliard de dollars.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 32,83 % en 2025, évaluée à 0,38 milliard de dollars.

Europe

L'Europe détenait une part de 22,11 % en 2025, évaluée à 0,26 milliard de dollars.

NOUS.

Le marché devrait atteindre 0,24 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,04 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Croissance de l’industrie du GNL pour stimuler le développement du marché

Les turbodétendeurs font partie intégrante deGNLproduction, où ils sont utilisés dans des processus de refroidissement cryogénique pour liquéfier le gaz naturel. Le GNL devenant une source d’énergie privilégiée en raison de ses émissions de carbone inférieures à celles du charbon et du pétrole, le besoin de dispositifs économes en énergie, tels que les turbodétendeurs, augmente. Ces dispositifs sont essentiels pour optimiser la récupération d'énergie pendant le processus de liquéfaction du GNL, car ils convertissent l'énergie de pression excessive en énergie mécanique, réduisant ainsi la consommation énergétique globale des usines de GNL.

L'Agence internationale de l'énergie (AIE) prévoit que la demande mondiale de GNL augmentera d'environ 3,5 % par an jusqu'en 2025, alors que plusieurs pays passent du charbon à des sources d'énergie plus propres. Cela crée une forte demande pour des usines de GNL plus économes en énergie, dans lesquelles les turbodétendeurs jouent un rôle essentiel dans la réduction du gaspillage d'énergie pendant le processus de liquéfaction.

Par exemple, en 2022, QatarEnergy a annoncé son intention d’augmenter sa capacité de production de GNL à 126 millions de tonnes par an d’ici 2027, contre 77 millions de tonnes par an actuellement. Cette expansion s'inscrivait dans le cadre d'une tendance plus large visant à répondre à la demande énergétique mondiale, et les turbodétendeurs joueront un rôle clé dans l'amélioration de l'efficacité énergétique de ces nouvelles centrales.

L’accent croissant sur l’efficacité énergétique et la durabilité pour propulser l’expansion du marché

L’accent croissant mis sur l’efficacité énergétique et la durabilité stimule la demande de turbodétendeurs dans diverses applications industrielles. Alors que les industries s’efforcent de réduire leur empreinte carbone et leurs coûts d’exploitation, le besoin de technologies optimisant la consommation d’énergie n’a jamais été aussi prononcé. Ces dispositifs permettent de convertir l'énergie de pression excessive en énergie mécanique, qui peut être utilisée pour la production d'électricité ou d'autres processus, contribuant ainsi à réduire les déchets d'énergie et à améliorer l'efficacité du système.

Selon l'Agence internationale de l'énergie (AIE), les améliorations de l'efficacité énergétique industrielle pourraient représenter près de 40 % des réductions totales d'émissions nécessaires pour atteindre les objectifs climatiques mondiaux d'ici 2050. Les turbodétendeurs jouent un rôle crucial dans ces efforts car ils sont couramment utilisés dans des processus tels que la liquéfaction du gaz naturel etpétrochimiqueproduction, qui consomment beaucoup d’énergie et produisent des émissions importantes. La récupération de l’énergie excédentaire dans ces systèmes contribue directement à réduire la consommation d’énergie et les émissions.

RESTRICTIONS DU MARCHÉ

Coût d’investissement initial élevé associé à la technologie Turboexpander pour entraver la croissance du marché

Le coût d’investissement initial élevé associé à la technologie des turbodétendeurs est l’un des principaux facteurs limitants, car les turbodétendeurs sont des systèmes complexes et spécialisés qui nécessitent un investissement initial important pour la conception, l’installation et l’intégration dans les opérations industrielles.

Par exemple, le coût d’une unité de turbodétendeur peut varier de 1 million de dollars à plus de 10 millions de dollars, selon sa taille et son application. De plus, l’installation de ces unités implique souvent des travaux d’ingénierie importants, des équipements spécialisés et une main-d’œuvre qualifiée. Ce coût d'investissement élevé, associé aux dépenses de maintenance continues, fait des turbodétendeurs un investissement considérable, en particulier pour les petites entreprises ou les industries aux marges bénéficiaires serrées. Même si ces appareils peuvent améliorer l’efficacité énergétique et générer des économies à long terme, le fardeau financier initial peut dissuader de nombreux utilisateurs potentiels.

OPPORTUNITÉS DE MARCHÉ

Application croissante des turbodétendeurs dans les technologies de captage, d'utilisation et de stockage du carbone (CCUS)

Alors que les efforts mondiaux visant à atténuer le changement climatique et à réduire les émissions de carbone s'intensifient, des secteurs tels que l'électricité, le pétrole et le gaz adoptent de plus en plus les systèmes CCUS. Les turbodétendeurs sont essentiels dans ces systèmes pour améliorer la récupération d'énergie pendant les processus de compression et de liquéfaction du CO2. Cela devrait stimuler la croissance du marché des turbodétendeurs au cours de la période de prévision.

Alors que les gouvernements et les entreprises privées investissent des milliards dans des projets CCUS, la demande pour ces appareils est appelée à augmenter. Par exemple, l’Arabie Saoudite investit massivement dans le CCUS, avec ses projets ambitieux visant à capturer jusqu’à 10 millions de tonnes de CO2 par an d’ici 2030. Cela inclut des installations de CCUS à grande échelle où les turbodétendeurs joueront un rôle clé dans la réduction de la consommation d’énergie lors de la liquéfaction du CO2. Ces développements soulignent le rôle croissant de ces dispositifs dans l’infrastructure mondiale CCUS.

LES DÉFIS DU MARCHÉ

La complexité de l'intégration de nouveaux turboexpanseurs dans l'infrastructure existante crée un défi

De nombreuses industries, en particulier dans les secteurs du traitement du gaz naturel, de la pétrochimie et de l'industrie, disposent souvent de systèmes existants qui ne sont pas conçus pour s'adapter à la technologie moderne des turbodétendeurs. La modernisation de ces systèmes avec de nouveaux turbodétendeurs implique des efforts d'ingénierie importants, des temps d'arrêt potentiels et des coûts élevés d'installation et d'étalonnage.

Par exemple, dans le secteur pétrolier et gazier, de nombreuses raffineries et usines de gaz naturel ont été construites il y a plusieurs décennies et sont principalement conçues avec des équipements plus anciens et moins économes en énergie. En 2022, l'Agence internationale de l'énergie (AIE) a noté qu'environ 75 % des infrastructures pétrolières et gazières mondiales ont plus de 20 ans, ce qui pose un défi important pour l'intégration de technologies plus récentes et plus économes en énergie.

TENDANCES DU MARCHÉ DES TURBOEXPANDER

Intégration des technologies numériques et de l'IoT pour des performances et une surveillance améliorées

Le marché des turbodétendeurs connaît une tendance croissante à l'intégration des technologies numériques et duInternet des objets (IoT)pour la surveillance des performances en temps réel, la maintenance prédictive et l’optimisation opérationnelle globale. Les opérateurs peuvent détecter rapidement d'éventuels problèmes, maximiser les économies d'énergie et améliorer la fiabilité globale du système en collectant et en analysant les données des turbodétendeurs à l'aide de capteurs, de plates-formes d'analyse de données et de solutions basées sur le cloud. Le besoin croissant de capacités de surveillance à distance, de temps d'arrêt réduits et d'une plus grande efficacité opérationnelle dans une gamme d'applications propulse cette tendance vers des turbodétendeurs intelligents, qui se traduiront par des économies significatives et une amélioration des performances environnementales.

Par exemple, en février 2024, Veritone, une entreprise d'IA, et Baker Hughes ont annoncé une coopération visant à intégrer la plateforme d'IA de Veritone, qui inclut son application de gestion du carbone dans leurs équipements pour aider les clients à surveiller les performances des équipements et à minimiser les émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a temporairement perturbé le marché, entraînant des retards dans les délais des projets, des problèmes de chaîne d’approvisionnement et une réduction de la demande de secteurs tels que le pétrole, le gaz et le GNL au plus fort de la pandémie. Cependant, à mesure que les économies mondiales se redressent, l’accent est de plus en plus mis sur l’efficacité énergétique et la durabilité, ce qui entraîne un rebond de la demande de produits, en particulier dans le traitement et le traitement du gaz naturel.énergie renouvelablesecteurs.

ANALYSE DE SEGMENTATION

En chargeant l'appareil

Le segment des compresseurs domine le marché en raison de sa forte application dans la récupération d’énergie

Sur la base du dispositif de chargement, le marché mondial peut être segmenté en compresseur, générateur et autres.

Le segment des compresseurs est le segment leader, principalement en raison de son rôle essentiel dans la récupération d'énergie et l'optimisation de l'efficacité dans des industries telles que le gaz naturel, le GNL et la pétrochimie. Les compresseurs font partie intégrante des systèmes dans lesquels les turbodétendeurs sont utilisés pour récupérer l'énergie excédentaire des flux de gaz à haute pression, souvent dans des processus impliquant des cycles de compression de gaz ou de réfrigération. Le segment devrait gagner 67,54 % de part de marché en 2026.

Le segment des générateurs occupe la deuxième position sur le marché, tiré par le besoin croissant deproduction d'énergieet la récupération d'énergie dans diverses applications industrielles. Les turbodétendeurs connectés aux générateurs convertissent l'énergie cinétique des gaz en expansion en énergie électrique, ce qui en fait un élément clé dans les systèmes où la chaleur perdue ou l'excès de pression doit être transformée en énergie utilisable. Le segment est susceptible d’enregistrer un TCAC considérable de 4,75 % au cours de la période de prévision (2025-2032).

Par secteur d'activité de l'utilisateur final

Le secteur pétrolier et gazier domine le marché en raison de la demande croissante de GNL dans diverses applications

En fonction des applications, le marché est classé en pétrole et gaz, gaz industriels, récupération d’énergie et autres.

Le segment du pétrole et du gaz détient la plus grande part de marché mondiale des turbodétendeurs et devrait rester dominant au cours de la période de prévision. L'industrie pétrolière et gazière comprend principalement des applications de GNL terrestres et offshore, et il existe une demande croissante de GNL dans diverses applications, telles que industrielles, commerciales et résidentielles. Ce segment a acquis 44,32% de part de marché en 2024.

Gaz industrielsoccupent la deuxième position sur le marché car ils utilisent largement les turbodétendeurs pour des applications variées. Dans le secteur des gaz industriels, les turbodétendeurs sont largement utilisés comme sources de réfrigération dans les processus industriels, tels que l'extraction d'éthane et de liquides de gaz naturel à partir du gaz naturel, la liquéfaction des gaz, qui comprennent l'argon, l'hélium, l'oxygène et l'azote, et d'autres processus à basse température.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES TURBOEXPANDER

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Turboexpander Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le besoin croissant de technologies économes en énergie alimente la croissance du marché en Asie-Pacifique

La région Asie-Pacifique a accaparé 32,83 % du marché mondial en 2025, générant 0,38 milliard de dollars de revenus, et devrait atteindre 0,41 milliard de dollars en 2026. La région domine le marché mondial, en raison de son industrialisation rapide, de sa demande croissante de technologies économes en énergie et de ses investissements accrus dans les infrastructures de gaz naturel. Par exemple, l’Inde investit dans les infrastructures pour accroître sa capacité de gaz naturel. De plus, l'accent mis par le gouvernement indien sur l'amélioration de l'efficacité énergétique industrielle dans le cadre d'initiatives telles que Perform, Achieve, and Trade (PAT) devrait stimuler la demande de produits. Le Japon et l’Inde devraient peser 0,04 milliard de dollars en 2026.

Chine

L'augmentation des investissements visant à diversifier les sources d'énergie stimule la demande de produits en Chine

La Chine, l'un des plus grands consommateurs d'énergie au monde, a réalisé des investissements substantiels dans ses infrastructures de gaz naturel afin de diversifier ses sources d'énergie et de réduire la pollution. Selon la China National Petroleum Corporation (CNPC), les importations de GNL du pays ont augmenté de 18,3 % sur un an en 2021, la technologie des turbodétendeurs jouant un rôle clé dans l'optimisation de la récupération d'énergie pendant le processus de liquéfaction. La Chine devrait atteindre 0,16 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord connaîtra une croissance due à l’expansion de l’industrie du gaz naturel

L’Amérique du Nord a contribué pour environ 0,28 milliard de dollars au marché mondial en 2025, soit une part de 23,84 %, et devrait atteindre 0,29 milliard de dollars en 2026. En Amérique du Nord, le marché connaît une croissance significative, notamment en raison de la demande de traitement du gaz naturel et de l’accent croissant mis sur les pratiques énergétiques durables. Dans la région, les terminaux GNL s'appuient de plus en plus sur la technologie des turbodétendeurs pour optimiser l'efficacité énergétique des processus de liquéfaction. Par exemple, le terminal GNL de Cove Point dans le Maryland, l’un des plus grands des États-Unis, utilise des turbodétendeurs pour récupérer l’énergie pendant le processus de liquéfaction.

NOUS.

Expansion du traitement du gaz naturel et de sa consommation accrue pour stimuler la demande de produits aux États-Unis

Les États-Unis sont un leader mondial des exportations de GNL, et l’Energy Information Administration (EIA) des États-Unis a rapporté en 2023 que les exportations de GNL du pays avaient atteint environ 13,5 milliards de pieds cubes par jour (Bcf/j) en 2022, ce qui marque une augmentation substantielle au cours de la dernière décennie. De plus, le pays est également un important consommateur et producteur de gaz naturel. Selon l'Energy Information Administration (EIA) des États-Unis, les États-Unis ont consommé 32,50 billions de pieds cubes (TCF) de gaz naturel en 2023, ce qui équivaut à environ 36 % de la consommation totale d'énergie primaire du pays en 2023. Ces facteurs sont à l'origine de la demande de turbodétendeurs dans le traitement du gaz naturel et dans d'autres industries aux États-Unis. Le marché américain est en expansion et devrait atteindre 0,24 milliard de dollars en 2023. 2026.

Europe

Initiatives d’adoption de carburants durables et préoccupations croissantes en matière de sécurité énergétique pour stimuler la demande de produits en Europe

En 2025, le marché européen s'élevait à 0,26 milliard de dollars, soit 22,11 % de la demande mondiale, et devrait atteindre 0,27 milliard de dollars en 2026.pétrole et gazla production d’électricité avec des opportunités offshore prend de l’importance dans un contexte de préoccupations croissantes en matière de sécurité énergétique et d’engagements ambitieux en matière de climat. Les perspectives du marché régional restent solides alors que les opérateurs s’efforcent d’équilibrer la demande d’approvisionnement énergétique fiable avec le besoin urgent de pratiques durables. Le marché britannique est appelé à croître et devrait atteindre une valeur marchande de 0,03 milliard de dollars. Selon l'Association internationale de l'énergie (AIE), l'Europe a connu une croissance des investissements pétroliers et gaziers, qui ont atteint plus de 30 milliards de dollars en 2023. De plus, les investissements dans le GNL ont atteint plus de 7 milliards, tandis que l'Europe a ajouté plus de 50 milliards de mètres cubes/an de capacité supplémentaire d'importation de GNL, principalement via des unités flottantes de stockage et de regazéification (FSRU). L’Allemagne devrait atteindre 0,04 milliard de dollars en 2026, tandis que la France devrait connaître une croissance de 0,02 milliard de dollars en 2025.

l'Amérique latine

Accent accru sur l’amélioration de la part du gaz naturel dans la consommation d’énergie afin de stimuler le marché régional

L’Amérique latine a enregistré une taille de marché de 0,1 milliard de dollars en 2025, soit 8,46 % de la part de marché mondiale, et devrait atteindre 0,1 milliard de dollars en 2026. Grâce à ses vastes ressources pétrolières et gazières, l’Amérique latine peut diversifier son approvisionnement en pétrole et en gaz à court terme. Il investit également pour développer et exporter des biocarburants avancés et de l’hydrogène à faibles émissions et accélère la production de minéraux essentiels aux technologies énergétiques propres.

Dans la consommation énergétique de la région, le gaz naturel continuera à produire environ un quart de l'électricité d'ici 2030, tandis quecharbonet le pétrole diminuera rapidement.

Moyen-Orient et Afrique

Une production et un traitement élevés de pétrole et de gaz pour stimuler le progrès du marché dans la région

En 2025, la région Moyen-Orient et Afrique a généré 0,15 milliard de dollars, contribuant à hauteur de 12,77 % aux revenus du marché mondial, et devrait atteindre 0,15 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique est tiré par le paysage énergétique distinctif de la région, dominé par la production de pétrole et de gaz, les initiatives croissantes en matière d'énergies renouvelables et l'industrialisation croissante. Dans les pays du Conseil de coopération du Golfe (CCG), comme l'Arabie saoudite, les Émirats arabes unis et le Qatar, les turbodétendeurs sont principalement utilisés dans le traitement du gaz naturel, la production de GNL et la séparation des gaz industriels.

Par exemple, le Qatar étend son projet North Field LNG, qui nécessitera des systèmes de turbodétendeur avancés pour améliorer l’efficacité énergétique du processus de liquéfaction. L'Arabie saoudite, dans le cadre de ses objectifs Vision 2030, investit massivement dans ses infrastructures énergétiques et ses technologies qui favorisent la récupération et l'efficacité énergétiques. Cela alimente la demande de solutions de turbodétendeur. Le marché du CCG devrait atteindre une valorisation de 0,08 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Avancées technologiques pour créer un paysage de marché compétitif afin de répondre à la demande d’équipement efficace dans les industries

Le marché mondial est très compétitif et fragmenté. Les principaux acteurs du marché sont en concurrence avec un large éventail d’entreprises qui fabriquent, distribuent et commercialisent des produits similaires. Ils se concentrent sur l’expansion de leur présence pour gagner des parts de marché plus élevées.

Elliot Group fait partie des principaux acteurs du marché en raison de son expertise de longue date dans la conception et la fourniture de turbodétendeurs pour des applications critiques dans le traitement du gaz naturel, les usines de GNL et les unités de séparation de l'air. Fortes d'une forte présence mondiale, les technologies de turbodétendeur innovantes et hautement efficaces d'Elliott sont largement reconnues pour leur fiabilité, leur efficacité énergétique et leur capacité à augmenter la récupération d'énergie dans les processus industriels.

Liste des principales sociétés de turboexpandeurs profilées :

- Atlas Copco(Suède)

- Produits aériens(NOUS.)

- Nikkiso(Japon)

- Groupe PBS, a. s. (Norvège)

- L.A. Turbine (États-Unis)

- Ebara Elliott Energy (Japon)

- Blair Ingénierie (Canada)

- Cryostar (France)

- Howden (Royaume-Uni)

- Mitsubishi Heavy Industries (Japon)

- Honeywell(NOUS.)

- Turbogaz (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2024-Air Liquide a finalisé l'acquisition de la division turbodétendeurs de Nikkiso Cryogenic Industries. Cette démarche stratégique vise à accroître les capacités d'Air Liquide dans les technologies cryogéniques, notamment dans le traitement du gaz naturel et du gaz industriel.

- Octobre 2024-L.A. Turbine a lancé le turbodétendeur-compresseur ARES Active Magnetic Bearing (AMB), optimisé pour le traitement des liquides de gaz naturel et les applications de GNL. Ce lancement élargira encore le portefeuille de turboexpanseurs de la société, qui dessert le principal secteur industriel.

- Octobre 2024- Rotoflow a annoncé l'expansion de ses activités en Asie et au Moyen-Orient en créant de nouveaux centres de services pour prendre en charge la maintenance et les opérations des turbodétendeurs. Ces centres visent à réduire les temps d'arrêt des clients dans les applications GNL et pétrochimiques, ce qui constitue une étape significative dans le renforcement de leur présence mondiale.

- Novembre 2023- Elliott Group a remporté un contrat majeur pour la fourniture de turbodétendeurs pour une nouvelle usine de GNL au Qatar. Le contrat prévoyait la fourniture de systèmes de turbodétendeur pour les unités de liquéfaction de l'usine, conçus pour améliorer considérablement l'efficacité de la récupération d'énergie.

- avril 2022-Atlas Copco et Process ont obtenu une commande de Plug Power pour la fourniture de compresseurs et de turbodétendeurs pour les usines de liquéfaction d'hydrogène de 15 tonnes par jour (TDP) au Texas. Ces usines visaient à faire progresser l’économie de l’hydrogène vert.

Analyse et opportunités d’investissement

L'Indonésie étend son exploration pétrolière et gazière en investissant dans 60 nouveaux blocs pétroliers et gaziers avec un potentiel total de 48 milliards de barils d'équivalent pétrole. Les blocs sont stratégiquement situés dans différentes régions, notamment Air Komering, Serpang, Kojo, Binaiya, Gaea et Gaea II, qui sont répartis sur des territoires terrestres et offshore. Cette initiative fait partie de la stratégie plus large du gouvernement visant à faire face au déclin de la production nationale d'hydrocarbures et à renforcer la sécurité énergétique. L’accent mis par l’Indonésie sur l’efficacité énergétique et la réduction des coûts opérationnels augmentera probablement l’adoption des turbodétendeurs.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principaux acteurs, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,47 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par périphérique de chargement, par secteur d'utilisation finale et par région |

|

Segmentation |

En chargeant l'appareil

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 1,16 milliard de dollars en 2025.

Le marché devrait enregistrer un TCAC de 5,47 % sur la période de prévision 2026-2034.

Par industrie d’utilisation finale, le segment du pétrole et du gaz domine le marché.

La taille du marché était évaluée à 0,38 milliard de dollars en 2025.

L’expansion rapide de l’industrie du GNL stimule la croissance du marché.

Certains des principaux acteurs du marché sont Elliot Group, Cryostar SAS, Atlas Copco et d'autres.

La taille du marché mondial devrait atteindre une valorisation de 1,87 milliard de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés