Taille, part et analyse de l’industrie des câbles militaires, par type de câble (câbles d’alimentation, câbles de données (cuivre), RF/coaxiaux, assemblages/faisceaux de câbles à fibres optiques et hybrides), par plate-forme (systèmes aéroportés, terrestres, navals et C4ISR et infrastructures de défense), par approvisionnement (ajustement en ligne (OEM/prime), intégrateurs de sous-systèmes de niveau, programmes MRO/mise à niveau et logistique de défense), par application (distribution d’énergie, systèmes et capteurs de mission, EW/SIGINT, systèmes d’armes et réseaux de communication), par Util

(Offre valable jusqu’au 15th Jul 2026)

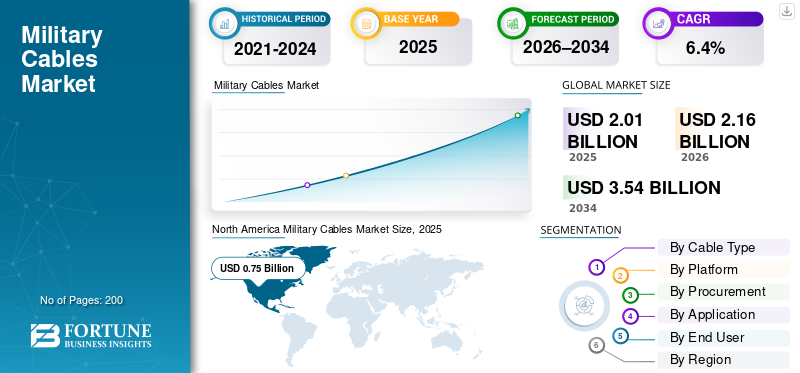

Taille du marché des câbles militaires et perspectives d’avenir

La taille du marché des câbles militaires était évaluée à 2,01 milliards USD en 2025. Le marché devrait passer de 2,16 milliards USD en 2026 à 3,54 milliards USD d’ici 2034, avec un TCAC de 6,4 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des câbles militaires avec une part de marché de 37,31 en 2025

Le marché comprend des harnais robustes d'alimentation, de données (cuivre), RF/coaxiaux, de fibre optique et hybrides utilisés dans les plates-formes et les réseaux de défense tels que les avions, les véhicules terrestres, les navires, les radars, les suites de guerre électronique et les infrastructures de commandement. La demande de produits augmente principalement en raison des forces modernes qui installent davantage d'électronique sur chaque plate-forme, notamment des capteurs, des systèmes de guerre électronique, des ordinateurs et des communications sécurisées. Ils mettent également à niveau le C4ISR et les réseaux de base, qui nécessitent une bande passante plus élevée, un meilleur blindage et une plus grande capacité de survie. Les rapports du SIPRI montrent que les dépenses de défense augmentent dans plusieurs régions, ce qui soutient la tendance générale en matière d'approvisionnement et de mises à niveau qui stimule la demande de câbles.

Les principaux acteurs du marché comprennent TE Connectivity Ltd., Amphenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG et LAPP Group, entre autres. Ils font progresser le marché en promouvant des harnais plus légers et plus compacts, une protection EMI/EM améliorée et des solutions cuivre et fibre plus rapides qui simplifient l'intégration pour les maîtres d'œuvre et accélèrent les travaux de rénovation et de maintenance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CÂBLES MILITAIRES

Les mises à niveau du réseau fédérateur numérique à haut débit et axées sur la fibre sont des tendances émergentes sur les marchés

Dans les systèmes de défense, les forces envoient davantage de données de capteurs, de flux de guerre électronique et de calculs de mission à travers les plates-formes et les réseaux. En conséquence, le mix câble évolue vers des architectures à large bande passante. Cela met davantage en évidencefibre optiquefonctionne pour les liaisons de base, un assemblage de câbles robuste avec un harnais pré-conçu pour accélérer l'intégration. Cela décrit également des combinaisons plus intelligentes de câbles coaxiaux pour les radiofréquences, de paires torsadées pour les données et de constructions hybrides pour répondre aux exigences de taille, de poids et de puissance ainsi qu'aux interférences électromagnétiques et aux contraintes de compatibilité. Cette tendance est particulièrement forte aux États-Unis et s’accentue en Asie-Pacifique et au Moyen-Orient.

En juin 2025, l'Agence américaine de logistique de la défense (DLA) Land & Maritime a publié la norme MIL-STD-1678-4C avec le changement 4. Cela renforce les exigences et les mesures standardisées pour la configuration et la fabrication des échantillons de test de câblage à fibre optique. Il illustre comment le ministère de la Défense formalise des pratiques de câblage centrées sur la fibre optique à des fins militaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des budgets de défense stimule les cycles d’approvisionnement et de mise à niveau menant à la croissance du marché

À mesure que les budgets de défense augmentent, les forces de défense et les nations achètent de nouvelles plates-formes et améliorent également les fonds destinés aux systèmes de défense. Cela comprend le rafraîchissement du C4ISR, l’ajout de capacités de guerre électronique, l’intégration de la défense aérienne et la modernisation des navires ou des avions, alimentant ainsi la demande de câbles militaires. Le besoin en assemblages de câbles plus durables, en liaisons à bande passante plus élevée pour les capteurs et les communications, ainsi qu'en câblage militaire sur diverses plates-formes et infrastructures est croissant. Cela stimule finalement la croissance du marché des câbles militaires.

En avril 2025, le SIPRI a rapporté que les dépenses militaires mondiales ont atteint 2 718 milliards de dollars en 2024. Cela représente une augmentation de 9,4 % par rapport à l’année précédente, la plus forte augmentation depuis au moins la fin de la guerre froide. Les dépenses ont augmenté dans toutes les régions, ce qui indique une tendance budgétaire qui stimule généralement la demande de câbles hautes performances.

RESTRICTIONS DU MARCHÉ

Les chaînes d'approvisionnement sensibles de niveau défense limitent la livraison d'assemblages de câbles militaires hautes performances

Même si les programmes obtiennent un financement, les chaînes d'approvisionnement en assemblages de câbles certifiés peuvent devenir un goulot d'étranglement. Les matériaux spéciaux, les composants sélectionnés et les étapes de fabrication qualifiées n'évoluent pas rapidement. Cela entraîne des délais de livraison plus longs pour les produits robustes.câbles coaxiaux, les transmissions de données sur paires torsadées et les constructions de fibres à large bande passante utilisées dans les systèmes de défense de première ligne. En conséquence, les maîtres d’œuvre et les ateliers de maintenance, de réparation et de révision (MRO) peuvent devoir attendre des pièces spécifiques ou une capacité de traitement, retardant ainsi les mises à niveau et l’intégration de nouveaux équipements.

En juillet 2024, l’OTAN a publié sa feuille de route pour la sécurité des chaînes d’approvisionnement critiques pour la défense, que les ministres de la Défense des pays de l’OTAN ont approuvée en juin 2024. La fiche d’information souligne que les perturbations récentes et la complexité croissante ont mis en évidence la nature fragile et vulnérable des chaînes d’approvisionnement critiques de défense. Il a également présenté un plan visant à réduire les vulnérabilités et les dépendances.

OPPORTUNITÉS DE MARCHÉ

JADC2 et Battle-Network Buildouts créent une longue piste pour des solutions de câbles à large bande passante et des assemblages de câbles robustes

Alors que les militaires connectent des capteurs, des tireurs et des nœuds de commandement presque en temps réel, ils doivent moderniser leurs systèmes. Cela implique un transport sécurisé, une infrastructure robuste et une connectivité fiable de la base à la périphérie tactique. Cela offre une opportunité évidente aux fournisseurs de solutions de câbles à large bande passante, notamment des réseaux fédérateurs en fibre optique, des circuits RF et des liaisons de données robustes. Les fournisseurs peuvent également fournir des assemblages et des faisceaux de câbles à installer plus rapidement, ce qui réduit le temps d'intégration sur les plates-formes et dans les sites C4ISR.

En octobre 2024, l'US Air Force a attribué à Leidos un contrat de 303 millions de dollars pour diriger la planification et l'analyse du réseau d'infrastructure numérique du système avancé de gestion de combat (ABMS). Ce réseau joue un rôle crucial dans l'initiative du Pentagone visant à tout connecter. Il illustre le type de croissance du réseau qui stimule la demande de câbles hautes performances.

LES DÉFIS DU MARCHÉ

La conformité à la cybersécurité devient un défi majeur du marché

Cybersécuritéla conformité augmente les coûts et crée des frictions dans les chaînes d’approvisionnement de la défense. Même dans les domaines de base, notamment l’assemblage de câbles, les maîtres d’œuvre et les fournisseurs de premier plan doivent faire preuve de cyber-hygiène. Cela est nécessaire à mesure que les fichiers de conception, les données de test, les références de configuration et les enregistrements des fournisseurs circulent numériquement tout au long des chaînes d'approvisionnement qui prennent en charge les systèmes de défense modernes. Malheureusement, les exigences plus strictes en matière de cybersécurité ont tendance à avoir un impact sur les petits fournisseurs de câbles et d'interconnexions. Ils sont confrontés à davantage d’audits, de documentation et de frais généraux de processus. Cette situation ralentit l'intégration et allonge les délais de livraison des câbles hautes performances, notamment les câbles coaxiaux et les lignes de données à paires torsadées, en particulier lorsque les programmes nécessitent une mise en service et des mises à niveau rapides.

En novembre 2025, le déploiement de la CMMC par le DoD américain a commencé la phase 1, à partir du 10 novembre 2025. Le DoD a annoncé que la nouvelle clause DFARS 252.204-7021 ajoutera les exigences CMMC directement aux contrats. Les agents de négociation des contrats incluront les exigences CMMC niveaux 1 et 2 dans les nouvelles attributions. Cette décision fait officiellement de la conformité en matière de cybersécurité une exigence pour la base industrielle de défense.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l’Ukraine a accéléré le réarmement européen et la modernisation des systèmes C4ISR et de guerre électronique

La guerre entre la Russie et l’Ukraine a provoqué un choc dans la demande de câbles militaires. Cela a accéléré deux facteurs principaux pour l’utilisation du câble, notamment la mise à niveau rapide des plates-formes et la croissance plus rapide des réseaux C4ISR, de défense aérienne et de guerre électronique. L’évolution de l’Europe en matière de sécurité a conduit à une augmentation notable des dépenses et à une poussée de modernisation. Le SIPRI a souligné la forte augmentation des dépenses mondiales pour 2024, avec un accent particulier sur l’augmentation en Europe. Cela montre que les travaux d'intégration plus financés nécessitent de l'énergie, des données, du câblage RF/coaxial et fibre. La guerre a également modifié les types de câbles requis. Le champ de bataille a démontré la nécessité d’une contestation électromagnétique et d’une résilience. Il existe une demande plus élevée en matière de guerre électronique, de nœuds plus distribués et de communications solides. Cette tendance pousse les militaires à adopter des systèmes offrant une bande passante plus élevée et une meilleure résistance au brouillage.

Du côté de l’offre, la guerre a mis en évidence les limites qui affectent directement les programmes du câble. Des facteurs tels que les chaînes d’approvisionnement critiques pour la défense, la disponibilité des matériaux, la capacité de qualification et les délais de livraison sont désormais vitaux. La feuille de route de l'OTAN pour la sécurité des chaînes d'approvisionnement critiques pour la défense, approuvée en juin 2024, reconnaît que la résilience de la chaîne d'approvisionnement est devenue un problème de dissuasion plutôt qu'un simple problème d'approvisionnement. Les efforts de l’UE visant à accroître la production, tels que l’ASAP pour la capacité de munitions et l’EDIRPA pour les achats conjoints, suggèrent également une période plus longue pour les activités de réarmement et de maintenance.

Analyse de segmentation

Par type de câble

Les câbles d’alimentation dominent le marché en raison du besoin croissant d’électrification embarquée et de systèmes de défense gourmands en énergie

En termes de type de câble, le marché est classé encâbles d'alimentation, câbles de données (cuivre), RF/coaxiaux, fibres optiques et assemblages/faisceaux de câbles hybrides.

Les câbles d’alimentation détenaient la plus grande part de marché des câbles militaires en 2025. Pour les sites C4ISR aéroportés, terrestres, navals et fixes, l’objectif principal est de fournir une alimentation électrique stable à tous les équipements. Cela comprend les radars, les systèmes de guerre électronique, les ordinateurs de mission, les racks de communication, les actionneurs et les unités de conversion de puissance. À mesure que les plates-formes ajoutent davantage d’électronique et que les charges de pointe augmentent, le câblage qui fonctionne le mieux est le câblage de distribution d’énergie. Ceci est important car chaque nouveau boîtier, capteur ou sous-système nécessite des alimentations électriques fiables, une protection et un routage solide. De plus, les câbles d’alimentation se connectent de manière cohérente à presque tous les systèmes sur chaque plate-forme.

En septembre 2022, la Defense Logistics Agency (DLA) Land & Maritime des États-Unis a publié et maintenu la norme MIL-DTL-3432 Révision J avec l'amendement 2. Cette spécification couvre l'alimentation électrique et les câbles à usage spécial pour les applications 300 V et 600 V. Il souligne l’importance d’un câblage électrique standardisé et qualifié pour la défense dans les achats militaires.

Le segment des assemblages/faisceaux de câbles hybrides sur le marché devrait afficher la croissance la plus rapide, avec un TCAC de 10,4 % au cours de la période de prévision.

Par plateforme

Les systèmes terrestres sont en tête grâce aux grandes flottes de véhicules et aux mises à niveau rapides de la technologie numérique

Sur la base de la plate-forme, le marché est classé en infrastructures aéroportées, terrestres, navales et C4ISR et de défense.

Les systèmes terrestres ont dominé le marché en 2025 et devraient dominer tout au long de la période de prévision. Cette domination est attribuée au fait que les forces terrestres utilisent la plupart des plates-formes militaires. Cela comprend les chars, les IFV, l'artillerie, les véhicules de défense aérienne, les camions de commandement et les flottes de soutien. Même des modifications mineures du câblage peuvent créer une forte demande. De plus, les plates-formes terrestres incluent désormais davantage d'appareils électroniques tels que des radios, des BMS, des capteurs, des modules complémentaires de guerre électronique et une gestion de l'énergie. Cela augmente le besoin d'un câblage d'alimentation et de données solide, ainsi que d'un plus grand nombre d'assemblages et de faisceaux de câbles lors des mises à niveau et des rénovations.

C4ISR et les infrastructures de défense devraient afficher la croissance la plus rapide du marché, avec un TCAC de 7,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par approvisionnement

Un grand nombre d'unités existantes et des mises à jour de numérisation en cours conduisent à une domination du segment des programmes MRO/mise à niveau

Sur la base des achats, le marché est segmenté en intégrateurs de sous-systèmes de niveau line-fit (OEM/prime), en programmes MRO/mise à niveau et en logistique de défense.

Les segments des programmes MRO/mise à niveau détenaient la plus grande part de marché en 2025. La plupart des militaires gagnent en puissance de combat par dollar en mettant à jour leur équipement actuel. Ils installent de nouvelles radios, des systèmes de gestion de combat, des capteurs, des kits de guerre électronique et des sous-systèmes pour véhicules, navires et avions. Cet accent mis sur les mises à niveau crée un besoin constant de remplacement des câbles, de réacheminement, de nouveaux travaux de câblage et d'intégration lors des visites dans les dépôts et des cycles de rafraîchissement à mi-vie. Les dépenses de MRO et de mise à niveau permettent aux câbles de circuler même lorsque les livraisons de nouvelles plates-formes sont incohérentes.

Les intégrateurs de sous-systèmes de niveau devraient être le segment du marché à la croissance la plus rapide, avec un TCAC de 7,4 % au cours de la période de prévision.

Par candidature

La distribution d’électricité domine le marché en raison de l’électrification continue des systèmes de défense

En fonction des applications, le marché est segmenté en distribution d’énergie, systèmes et capteurs de mission, EW/SIGINT, systèmes d’armes et réseaux de communication.

Le segment de la distribution d’énergie a dominé le marché en 2025. L’exploitation des câbles militaires commence par une alimentation propre et fiable, quelle que soit la plate-forme.Radars, les suites de guerre électronique, les communications, les ordinateurs de mission, les capteurs, les actionneurs et les sous-systèmes des véhicules ou des navires dépendent de la distribution d'énergie. À mesure que les militaires ajoutent davantage d’électronique et d’équipements à charge plus élevée, la distribution d’énergie devient une exigence constante qui augmente avec chaque mise à niveau et chaque nouvelle capacité.

En octobre 2020, le ministère américain de la Défense a publié la MIL-STD-2003B. Cette norme active décrit les exigences d'installation à bord des navires pour le câblage électrique et les éléments d'installation électrique associés. Il souligne à quel point la distribution d’énergie et le câblage sont essentiels et critiques dans les environnements militaires.

Les réseaux de communication constituent le segment de marché qui connaît la croissance la plus rapide, avec un TCAC de 7,9 % sur la période de prévision.

Par utilisateur final

Les forces armées dominent en raison de la taille des flottes terrestres et de la modernisation en cours

En fonction de l’utilisateur final, le marché est segmenté en forces armées, forces navales, forces aériennes et spatiales et autres.

Le segment des forces armées détenait la plus grande part du marché en 2025. Les flottes militaires sont généralement le principal moteur de câbles militaires. Les chars, les véhicules de combat d'infanterie, les véhicules de défense aérienne, les systèmes d'artillerie et les camions de commandement/soutien constituent une vaste base installée qui fait régulièrement l'objet de mises à niveau. Chaque mise à jour, comme les nouvelles radios, les systèmes de gestion de combat, les capteurs, la gestion de l'alimentation, la protection active et les kits de guerre électronique, augmente discrètement la demande de câblage et de remplacement. Par conséquent, ce sont souvent les forces armées qui dépensent le plus en permanence pour la modernisation, l’entretien des dépôts et la modernisation des plates-formes.

En avril 2025, le Congressional Research Service (CRS) des États-Unis a mis à jour son rapport sur le programme de modernisation du M-1E3 Abrams. Il a souligné qu'en 2020, General Dynamics Land Systems avait reçu un contrat de 4,6 milliards de dollars pour la mise à niveau du M-1A2 SEPv3, qui devrait se terminer d'ici juin 2028.

Le segment des forces aériennes et spatiales devrait afficher la croissance de marché la plus rapide, avec un TCAC de 7,0 % sur l’ensemble de la période de prévision.

Perspectives régionales du marché des câbles militaires

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde (Afrique et Amérique latine).

Amérique du Nord

North America Military Cables Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord est en tête, car les États-Unis possèdent la structure militaire la plus vaste et la plus performante. Il dispose de plus de flottes d'avions, de navires et de terres, ainsi que de mises à niveau continues de ses systèmes C4ISR. Cela entraîne un besoin constant de câbles d'alimentation et de données durables, de connexions à bande passante plus élevée et d'assemblages de câbles et de faisceaux réguliers lors des mises à niveau et de la maintenance. Ce rythme de modernisation renforce la position de la région sur le marché du câblage et du câblage militaires. Même si le Canada contribue à cette demande, la taille des États-Unis distingue la région.

En avril 2025, le SIPRI a rapporté que les dépenses militaires américaines ont atteint environ 997 milliards de dollars en 2024, soit une augmentation de 5,7 % par rapport à l'année précédente. Les États-Unis représentent environ 37 % des dépenses militaires mondiales.

Marché américain des câbles militaires

Sur la base de la taille du marché nord-américain, le marché américain avait atteint 0,71 milliard USD en 2025, avec un TCAC de 5,7 %.

Europe

La taille du marché européen était la deuxième plus grande en 2025. Au cours de la période de prévision, la région Europe devrait avoir un TCAC de 6,5 %. Le marché européen représentait 0,53 milliard de dollars en 2025. Les besoins de l’Europe en câbles proviennent de mises à jour urgentes en matière de défense aérienne,guerre électronique, des communications sécurisées et des améliorations pour les véhicules, les avions et les navires. À mesure que les flottes sont renouvelées rapidement, les systèmes de distribution d'énergie, RF/coaxiaux, de données et de fibre sont remplacés ou étendus au cours du processus d'intégration.

En avril 2025, le SIPRI a rapporté que les dépenses militaires de l’Europe ont augmenté de 17 % en 2024 pour atteindre 693 milliards de dollars, principalement en raison de la guerre entre la Russie et de l’Ukraine et d’un besoin accru de préparation.

Marché britannique des câbles militaires

Le marché britannique a atteint 0,06 milliard de dollars en 2025, soit environ 10,55 % des revenus du marché.

Marché allemand des câbles militaires

Le marché allemand représentait 0,07 milliard de dollars en 2025, ce qui représentait environ 13,28 % des ventes du marché.

Asie-Pacifique

Le marché de l’Asie-Pacifique est le troisième plus grand et devrait être le deuxième segment à la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 6,8 %. La région affiche une croissance constante. Il y a pluscapteurs, une mise en réseau accrue, une guerre électronique et une plus grande complexité des plates-formes, en particulier à mesure que les capacités aériennes et maritimes se modernisent. Cela entraîne une demande accrue de connectivité à large bande passante et de câblage et d'exploitation plus durables lors des mises à niveau et des nouvelles productions. De plus, les mises à jour continues des capacités militaires renforcent la position de la région Asie-Pacifique sur le marché mondial.

En avril 2025, le SIPRI a rapporté que les dépenses militaires en Asie et en Océanie ont atteint 629 milliards de dollars en 2024, soit une augmentation de 6,3 % par rapport à l'année précédente et une augmentation de 46 % depuis 2015.

Marché chinois des câbles militaires

Le marché chinois devrait être l’un des plus grands de la région Asie-Pacifique, avec un chiffre d’affaires de 0,25 milliard de dollars en 2025, soit environ 43,29 % des ventes du marché.

Marché indien des câbles militaires

Le marché indien en 2025 représentait 0,07 milliard de dollars, ce qui représentait environ 14,97 % des revenus du marché.

Moyen-Orient

Le marché du Moyen-Orient devrait être le segment à la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 7,3 %. La demande de la région est façonnée par la croissance rapide de capacités telles que les réseaux de défense aérienne, la guerre électronique, les communications renforcées et les infrastructures de base. Il y a toujours un besoin de câbles et de leurs assemblages pour l'intégration.

En avril 2025, le SIPRI a déclaré que les dépenses militaires au Moyen-Orient atteindraient environ 243 milliards de dollars en 2024, soit une augmentation de 15 % par rapport à l’année précédente. La guerre à Gaza et les conflits régionaux plus larges ont été les principaux facteurs ayant alimenté cette augmentation.

Marché des câbles militaires en Arabie Saoudite

Le marché de l'Arabie saoudite devrait être le plus grand du Moyen-Orient, avec des revenus de 0,08 milliard de dollars en 2025, soit environ 41,59 % des ventes du marché.

Marché des câbles militaires de Turquie

Le marché turc en 2025 s'élevait à 0,03 milliard de dollars, ce qui représente environ 19,10 % des revenus des câbles militaires en Asie-Pacifique.

Reste du monde

Le reste du monde (Afrique et Amérique latine) détient une part relativement plus faible, mais connaît une croissance à un TCAC de 5,8 %. L’Amérique latine et l’Afrique se concentrent davantage sur la modernisation. La modernisation se produit dans des domaines spécifiques et la demande porte sur le maintien des plates-formes et des infrastructures existantes. Cela conduit souvent à mettre davantage l’accent sur le remplacement, la réparation et les améliorations pratiques plutôt que sur de nouvelles conceptions.

En avril 2025, le SIPRI a rapporté que l'Afrique avait dépensé 52,1 milliards de dollars en 2024, soit une augmentation de 3,0 % par rapport à l'année précédente. L'Amérique du Sud, en revanche, est restée quasiment inchangée à 53,6 milliards USD, soit une légère baisse de 0,1% par rapport à l'année précédente.

Marché des câbles militaires en Amérique latine

Le marché de l'Amérique latine représentait 0,04 million de dollars, ce qui représentait environ 45,29 % des revenus du marché.

Marché des câbles militaires en Afrique

Le marché africain atteint 0,05 milliard de dollars en 2025 et devrait atteindre 0,09 milliard de dollars en 2034, ce qui représente environ 54,71 % des ventes du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’échelle, la qualification et la vitesse d’intégration de l’entreprise stimulent la concurrence sur le marché

Le marché mondial des câbles militaires est compétitif et fragmenté. Elle comprend deux groupes principaux : de grandes sociétés d'interconnexion qui proposent des catalogues complets et une fabrication mondiale, et des entreprises spécialisées qui excellent dans la robustesse spécifique à un programme et dans la construction de faisceaux complexes. Les acheteurs, y compris les principaux intégrateurs de niveau et les dépôts MRO, se concentrent généralement sur l'historique de qualification d'une entreprise, les performances EMI/EMC, la fiabilité dans des environnements difficiles et l'assurance de livraison. Une panne de câble peut entraîner l’échec d’une mission, et un faisceau tardif peut perturber toute une chaîne de production. La demande est de plus en plus liée aux applications, notammentC4ISRles dorsales, les suites de guerre électronique, les chaînes radar, les nœuds de communication sécurisés et la modernisation des véhicules, des navires et des avions. Il s’agit d’applications militaires vitales où la disponibilité et l’intégrité du signal sont essentielles.

Des sociétés telles que TE Connectivity Ltd., Amphenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG et LAPP Group rivalisent en proposant des solutions plus légères, plus denses et à plus large bande passante, avec plus de fibre et de meilleures liaisons de données. Ils se concentrent également sur le maintien de la continuité de l’approvisionnement, ce qui aide les primes à s’intégrer plus rapidement et permet aux ateliers MRO de se moderniser.

LISTE DES PRINCIPALES ENTREPRISES DE CÂBLES MILITAIRES PROFILÉES

- TE Connectivité Ltée.(Suisse)

- Société Amphénol(NOUS.)

- Carlisle Interconnect Technologies (États-Unis)

- Collins Aerospace (RTX Corporation) (États-Unis)

- Nexans S.A. (France)

- Groupe Prysmian (Italie)

- HUBER & SUHNER AG (Suisse)

- Radiall S.A. (France)

- Rosenberger Hochfrequenztechnik GmbH & Co. KG(Allemagne)

- Groupe LAPP(Allemagne)

- Corning Incorporated (États-Unis)

- Belden Inc. (États-Unis)

- Leoni AG (Allemagne)

- Samtec, Inc. (États-Unis)

- Molex, LLC (États-Unis)

- Glenair, Inc. (États-Unis)

- TT Électronique SA. (ROYAUME-UNI.)

- Eaton Corporation plc. (Irlande)

- General Cable (Groupe Prysmian) (États-Unis)

- Northern Technologies / NTE (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Le DoD a avancé dans la mise en œuvre de la CMMC, en lançant la phase 1 en novembre 2025. Ils ont publié la règle DFARS finale qui intègre les exigences de la CMMC dans les contrats, augmentant ainsi les attentes en matière de conformité pour les fournisseurs de défense, y compris ceux fournissant des câbles et des faisceaux qui traitent des données contrôlées.

- Février 2025 :Rheinmetall a introduit le cadre TaWAN LBO, fixé sur 10 ans, en commençant par un premier appel d'offres d'environ 1,94 milliard de dollars. Ce programme se concentre sur un réseau de communications déployable et résistant aux interférences, qui stimulera directement la demande de câblage haute performance dans les systèmes terrestres C4ISR.

- Décembre 2024 :L'Allemagne a annoncé le prix D-LBO pour l'intégration de véhicules, d'une valeur de 2,06 milliards de dollars. Cet effort vise à numériser environ 10 000 véhicules, ce qui nécessitera d’importants travaux de modernisation du câblage et des faisceaux.

- Octobre 2024 :Leidos a reçu un contrat de 303,00 millions de dollars de l'US Air Force. Ce contrat soutient le réseau d'infrastructure numérique ABMS, qui fait partie d'un effort majeur visant à connecter divers systèmes via une infrastructure réseau robuste, y compris le câblage et l'exploitation nécessaires.

- Juillet 2024 :L’OTAN a publié la Feuille de route pour la sécurité de la chaîne d’approvisionnement critique pour la défense. Cette mesure a été approuvée par les ministres de la Défense en juin 2024 afin de réduire les risques de perturbation et les dépendances dans les chaînes d’approvisionnement industrielles critiques pour la défense.

- janvier 2024: Amphénol a annoncé l'acquisition de Carlisle Interconnect Technologies (CIT) pour 2,03 milliards de dollars en espèces. Cela marque une consolidation significative sur le marché des interconnexions et des assemblages de câbles utilisés dans les plates-formes de défense fonctionnant dans des environnements difficiles.

- Janvier 2022 :le DoD/DLA des États-Unis a conservé la MIL-STD-1678 (Partie 6) comme norme active pour les exigences et les mesures des systèmes de câblage à fibre optique. Cela a renforcé la nécessité de pièces standardisées et d’exigences communes pour le harnais des fibres des plates-formes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de câble

|

|

Par plateforme

|

|

|

Par approvisionnement

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,16 milliards de dollars en 2026 et devrait atteindre 3,54 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,75 milliard de dollars.

Le marché devrait afficher un TCAC de 6,4 % au cours de la période de prévision 2026-2034.

Les câbles d'alimentation dominent le marché par type de câble.

L’augmentation des budgets de défense stimule les cycles d’approvisionnement et de mise à niveau, augmentant ainsi la demande de câblage militaire haute performance.

TE Connectivity Ltd., Amphenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG et LAPP Group sont quelques acteurs majeurs.

L’Amérique du Nord a dominé le marché en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés