Taille du marché des matériaux pour batteries à semi-conducteurs, part et analyse de l’industrie, par type (matériaux actifs de cathode et additifs conducteurs, électrolytes solides, matériaux d’anode et autres), par utilisation finale (véhicules électriques, électronique grand public et appareils portables, stockage d’énergie stationnaire, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

Taille du marché des matériaux pour batteries à semi-conducteurs et perspectives futures

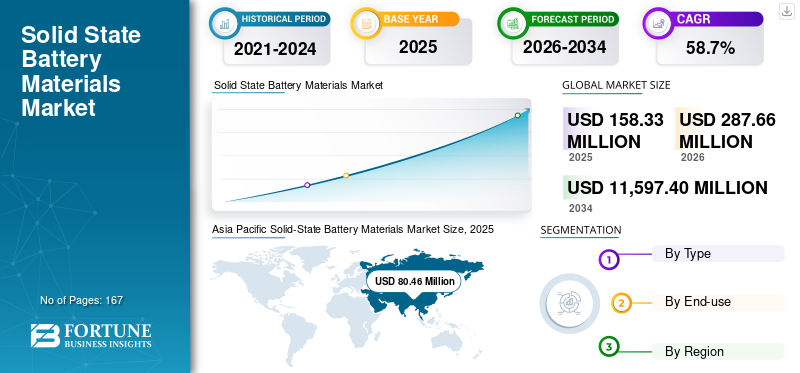

La taille du marché mondial des matériaux pour batteries à semi-conducteurs était évaluée à 158,33 millions de dollars en 2025. Le marché devrait passer de 287,66 millions de dollars en 2026 à 11 597,40 millions de dollars d’ici 2034, affichant un TCAC de 58,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des matériaux pour batteries à semi-conducteurs avec une part de marché de 50,81 % en 2025.

Les matériaux pour batteries à semi-conducteurs sont des intrants spécialisés utilisés dans le développement et la fabrication de batteries au lithium à semi-conducteurs de nouvelle génération, notamment des électrolytes solides, des matériaux actifs de cathode et des additifs conducteurs, des matériaux d'anode et d'autres matériaux d'interface et de structure de support. Ces matériaux sont conçus pour remplacer ou réduire la dépendance aux électrolytes liquides inflammables utilisés dans les cellules conventionnelles. Ils sont de plus en plus évalués pour des applications qui nécessitent une sécurité améliorée, des performances élevées et une durée de vie plus longue. Par rapport aux batteries lithium-ion traditionnelles,batterie à semi-conducteursLes systèmes offrent le potentiel d'une stabilité thermique améliorée, d'une densité énergétique plus élevée et d'un risque de sécurité moindre, ce qui les rend attrayants pour la mobilité électrique, l'électronique compacte, les systèmes aérospatiaux et les solutions avancées de stockage d'énergie.

L’évolution mondiale vers l’électrification et le développement de technologies de batteries plus sûres est un moteur important du marché. L’Agence internationale de l’énergie a observé que les ventes mondiales de véhicules électriques ont dépassé les 17 millions d’unités en 2024, représentant plus de 20 % des ventes totales de voitures. Cette tendance souligne la demande soutenue à long terme pour des matériaux de batterie avancés et des produits chimiques innovants. Parallèlement, l'activité industrielle liée à la commercialisation continue de s'accélérer, avec des entités telles que Mercedes-Benz et Factorial qui lanceront des essais routiers à semi-conducteurs en 2025, Toyota faisant progresser les initiatives de batteries entièrement à semi-conducteurs dans le cadre de programmes approuvés par le METI et Idemitsu augmentant sa capacité de production d'électrolytes solides. Ces progrès renforcent collectivement les perspectives positives du marché mondial.

Le marché en est encore à ses premiers stades de commercialisation. Pourtant, il est influencé par plusieurs participants de premier plan, notamment BASF SE, Ampcera, Solid Power, Idemitsu Kosan, NEI Corporation, ProLogium et Sumitomo Metal Mining Co., Ltd. Les plans de mise à l'échelle, les investissements dans les lignes pilotes, les initiatives de validation technologique et les alliances stratégiques soutiennent le positionnement de ces organisations sur le marché et contribuent à façonner la trajectoire future de la commercialisation des matériaux pour batteries à semi-conducteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des matériaux pour batteries à semi-conducteurs

- Taille du marché en 2025 : 158,33 millions de dollars

- Taille du marché 2026 : 287,66 millions USD

- Taille du marché prévue pour 2034 : 11 597,40 millions de dollars

- TCAC : 58,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 50,81 % en 2025.

- Le segment des matériaux actifs cathodiques et des additifs conducteurs détenait la plus grande part de marché en 2025.

- Le segment des véhicules électriques représentait la plus grande part de marché en 2025.

Asie-Pacifique

L’Asie-Pacifique a atteint 80,46 millions de dollars en 2025, conservant son leadership grâce à une forte production de véhicules électriques et une R&D sur les batteries.

Amérique du Nord

La région devrait devenir le deuxième marché en importance, soutenue par une forte innovation en matière de batteries et un développement avancé de la chaîne d’approvisionnement.

Europe

L'Europe devrait atteindre 69,51 millions de dollars d'ici 2026 et croître à un TCAC de 57,8 %.

NOUS.

Le marché américain devrait atteindre 47,82 millions de dollars d'ici 2026.

Japon

Le marché japonais devrait atteindre 26,46 millions de dollars d'ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES MATÉRIAUX POUR BATTERIES SOLIDES

La commercialisation passe de l’innovation au niveau cellulaire à des matériaux évolutifs et à une préparation à la fabrication

Une tendance importante sur le marché est la transition de la validation chimique à l’échelle du laboratoire vers la préparation des matériaux et des processus à l’échelle industrielle. Auparavant, l’industrie se concentrait principalement sur la démonstration de la faisabilité des architectures de batteries à semi-conducteurs. Néanmoins, le marché se concentre de plus en plus sur la production évolutive d’électrolytes solides, les technologies de séparation, les cathodes à interface conçue et les systèmes d’anodes compatibles avec le lithium capables de prendre en charge un déploiement pilote et commercial. Ce changement revêt une importance considérable, car le succès commercial des batteries à semi-conducteurs repose non seulement sur la conception des cellules, mais également sur la capacité à produire des matériaux en amont de manière cohérente, sûre et rentable.

Cette tendance est de plus en plus évidente tout au long de la chaîne de valeur. Idemitsu a progressé dans ses projets visant à accroître la capacité de production de sulfure de lithium et d'électrolytes solides. En revanche, QuantumScape a signalé des progrès dans son processus de séparateur Cobra et a par conséquent annoncé l'expédition d'échantillons B1 prévue pour 2025. De plus, Solid Power a continué à affiner sa ligne pilote pour la production continue d'électrolytes, soulignant l'évolution plus large de l'industrie vers des matériaux manufacturables plutôt que vers des innovations uniquement conceptuelles. Ces développements indiquent que l'industrie est en train de passer à une phase axée sur la mise en œuvre, où les chaînes d'approvisionnement, les méthodologies de traitement et les processus de qualification deviennent aussi critiques que les performances électrochimiques.

Une deuxième tendance notable est l’expansion du discours sur les applications. Même si le principal moteur commercial reste la demande croissante de véhicules électriques, le marché suscite également un intérêt croissant de la part de secteurs tels que l'électronique grand public,stockage d'énergie stationnaire,et l'aérospatiale et la défense. Ce développement met en évidence la reconnaissance croissante du fait que les systèmes à semi-conducteurs peuvent prendre en charge un plus large éventail de solutions de stockage d'énergie, en particulier dans les scénarios où la sécurité, la compacité et les hautes performances sont prioritaires par rapport à la parité immédiate des coûts avec les batteries traditionnelles. À mesure que la commercialisation progresse, ce spectre d’applications plus large devrait renforcer la résilience du marché à long terme et diversifier la demande au-delà d’une seule industrie d’utilisation finale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de véhicules électriques et de batteries à haute énergie plus sûres accélère la croissance du marché

Le principal catalyseur de la croissance du marché des matériaux pour batteries à semi-conducteurs est la transition mondiale vers l’électrification des véhicules et l’adoption de technologies de batteries plus sûres. L'industrie des véhicules électriques (VE) continue de se développer rapidement, incitant les constructeurs automobiles à évaluer de plus en plus les systèmes à semi-conducteurs comme une plate-forme prometteuse pour atteindre une densité énergétique plus élevée, un risque d'incendie plus faible et une plus grande durabilité. Comme les conceptions de batteries à semi-conducteurs peuvent offrir une sécurité supérieure et des performances électrochimiques améliorées par rapport aux batteries conventionnelles.batteries lithium-ion, les matériaux utilisés dans ces systèmes attirent de plus en plus l'attention des fabricants d'équipement d'origine (OEM), des développeurs de batteries et des fournisseurs de matériaux en amont.

Ces perspectives de demande sont soutenues par la dynamique plus large du marché des véhicules électriques (VE). L'Agence internationale de l'énergie (AIE) a indiqué que les ventes mondiales de véhicules électriques ont dépassé 17 millions d'unités en 2024 et a noté une vigueur continue jusqu'en 2025, ce qui encourage les investissements dans la localisation des batteries, les produits chimiques de nouvelle génération et le soutien des chaînes d'approvisionnement. En parallèle, les étapes de commercialisation, notamment le véhicule d'essai à semi-conducteurs de Mercedes-Benz et de Factorial, les projets de batteries à semi-conducteurs soutenus par le ministère de l'Économie, du Commerce et de l'Industrie (METI) de Toyota et la feuille de route de Samsung SDI vers une production de masse de batteries à semi-conducteurs d'ici 2027, renforcent la confiance dans la demande future de matériaux. Par conséquent, le marché bénéficie à la fois d’attentes croissantes en matière d’utilisation finale et d’une activité accrue de développement de matériaux.

Le marché est de plus en plus soutenu par la demande de systèmes de batteries hautes performances dans des secteurs allant au-delà de la mobilité traditionnelle. L'électronique haut de gamme, les plates-formes de défense et les équipements spécialisés nécessitent systématiquement des batteries alliant compacité, stabilité thermique et durée de vie prolongée. Cette tendance entraîne une demande supplémentaire d’électrolytes solides avancés, de systèmes cathodiques et de matériaux compatibles avec les anodes, avant même l’adoption généralisée des batteries dans les applications automobiles à grande échelle.

RESTRICTIONS DU MARCHÉ

Les coûts élevés des matériaux et le retard de la mise à l'échelle commerciale limitent l'expansion des volumes à court terme

Une contrainte notable pour le marché est la progression progressive d’une commercialisation à grande échelle plutôt qu’un développement rapide. Même si les perspectives technologiques sont optimistes, de nombreuses initiatives en matière de batteries à semi-conducteurs en sont encore au stade pilote, d’échantillonnage, de test ou de validation. Cela suggère que la consommation directe actuelle de matériaux pour batteries à semi-conducteurs reste relativement limitée par rapport aux matériaux traditionnels.marchés des matériaux pour batteries. En pratique, l'industrie n'a pas encore atteint un déploiement de masse généralisé, en particulier dans le secteur automobile, où les processus de qualification sont longs et les normes de cohérence des performances sont très exigeantes.

Une autre contrainte importante est la complexité et le coût du traitement des matériaux. Les électrolytes solides, les couches intermédiaires compatibles lithium-métal et les cathodes à interface conçue nécessitent souvent des méthodes de synthèse spécialisées, des environnements contrôlés et des précurseurs plus coûteux. Les matériaux à base de sulfure, en particulier, sont très sensibles à l'humidité, tandis que les systèmes d'oxydes et de polymères présentent leurs propres défis d'interface et de traitement. Ces limitations techniques augmentent les coûts de production et peuvent entraver une adoption plus large dans les applications sensibles aux prix.

Le paysage économique du marché reste principalement influencé par la fabrication à l'échelle pilote plutôt que par l'atteinte d'une efficacité industrielle totale. Jusqu’à ce que les rendements de production et le développement de la chaîne d’approvisionnement s’améliorent, de nombreux matériaux pour batteries à semi-conducteurs devraient conserver des prix élevés. Cette circonstance restreint l'adoption dans les applications à faible marge et perpétue la concentration du marché dans des segments où les considérations de sécurité, de taille et de performances justifient des coûts de matériaux élevés.

OPPORTUNITÉS DE MARCHÉ

Une adoption plus large dans les domaines de l’électronique grand public, du stockage d’énergie stationnaire et des chaînes d’approvisionnement stratégiques crée un potentiel de hausse à long terme

Une opportunité importante pour le marché réside dans son expansion au-delà des véhicules électriques de tourisme. Même si les véhicules électriques devraient rester le segment de demande prédominant à long terme, il existe un potentiel croissant dans ce domaine.électronique grand publicet les appareils portables, le stockage d’énergie stationnaire et les secteurs de l’aérospatiale et de la défense. Dans ces domaines, des considérations telles que la sécurité des batteries, la stabilité opérationnelle et la densité énergétique sont susceptibles d'entraîner des primes de valeur plus élevées, rendant ainsi les systèmes de matériaux à semi-conducteurs commercialement attractifs avant même d'atteindre la pleine compétitivité des coûts automobiles.

Une autre opportunité importante réside dans le développement de chaînes d’approvisionnement régionales et localisées. Les gouvernements et les fabricants de la région Asie-Pacifique, d’Amérique du Nord et d’Europe accordent de plus en plus la priorité à la résilience de l’écosystème des batteries et à l’avancement des technologies énergétiques de nouvelle génération. Cette tendance crée des opportunités pour les fournisseurs de matériaux capables de fournir une production évolutive d’électrolytes, des matériaux d’optimisation d’interface et des systèmes cathodiques ou anodiques sophistiqués. La décision d’Idemitsu de construire une usine de sulfure de lithium et les projets de développement d’électrolytes solides soutenus par le ministère de l’Économie, du Commerce et de l’Industrie (METI) illustrent à quel point les investissements dans les matériaux en amont deviennent un élément stratégique dans l’industrialisation des batteries entièrement solides.

Le marché présente en outre un potentiel d’expansion considérable grâce à des efforts ciblés de recherche et de développement. Les fournisseurs capables de surmonter les défis liés à la résistance interfaciale, à la fabricabilité, à la sensibilité à l’humidité et à la stabilité cyclique sont bien placés pour atteindre une position supérieure sur le marché. À mesure que l'industrie progresse, la demande devrait passer des matériaux génériques pour batteries de nouvelle génération à des plates-formes matérielles plus spécialisées et spécifiques à des applications, conçues pour les véhicules électriques (VE), les appareils électroniques compacts et les systèmes exigeant une grande fiabilité.

LES DÉFIS DU MARCHÉ

La stabilité de l'interface, le rendement de fabrication et l'état de préparation de la chaîne d'approvisionnement continuent de créer un risque d'exécution

L’un des principaux défis du marché consiste à traduire les résultats prometteurs des laboratoires et des pilotes en une production commerciale cohérente. Les batteries à semi-conducteurs dépendent fortement des interfaces matérielles, et même des incohérences mineures dans la qualité de l'électrolyte, le contact de la cathode, la densification ou la compatibilité des anodes peuvent dégrader les performances. Cela rend la mise à l’échelle particulièrement exigeante pour les fournisseurs de matériaux, car le succès dépend de l’innovation chimique ainsi que de la fiabilité et de la répétabilité de la fabrication.

Un défi supplémentaire consiste à améliorer la préparation de la chaîne d’approvisionnement au sens large. L’industrie continue d’avoir besoin d’une disponibilité accrue de matériaux précurseurs, d’une infrastructure de production améliorée du pilote au commercial et de parcours de qualification plus standardisés. Même si de nombreux acteurs du marché progressent rapidement, l’écosystème global reste moins mature que l’écosystème traditionnel.lithium-batteries ioniques. Cette situation peut entraîner des goulots d'étranglement dans les délais de mise à l'échelle, de qualification des clients et de commercialisation, en particulier pour les projets de niveau automobile.

En fin de compte, le calendrier de commercialisation reste un défi. Même si le marché affiche une dynamique robuste, le prélèvement réel reste conditionné à la réalisation en temps opportun des étapes technologiques annoncées. Les retards dans la mise en service des lignes pilotes, la qualification des cellules ou l'intégration des véhicules peuvent retarder la demande de matériaux en amont. Par conséquent, les organisations opérant sur ce marché doivent concilier des stratégies d’investissement à long terme avec une exécution minutieuse et une exposition applicative diversifiée.

Analyse de segmentation

Par type

Le segment des matériaux actifs cathodiques et des additifs conducteurs a dominé le marché car il offre une puissance améliorée

En fonction du type, le marché est segmenté en matériaux actifs cathodiques et additifs conducteurs, électrolytes solides, matériaux anodiques et autres.

Le segment des matériaux actifs de cathode et des additifs conducteurs représentait la plus grande part de marché des matériaux pour batteries à semi-conducteurs en 2025, motivé par la nécessité d’améliorer les performances électrochimiques, la stabilité des interfaces et la conductivité dans les architectures de cellules à semi-conducteurs. Dans les systèmes à semi-conducteurs, l'ingénierie des cathodes est particulièrement importante en raison des différences de compatibilité des matériaux et de comportement de transport ionique par rapport aux cellules à électrolyte liquide traditionnelles. En conséquence, il existe une demande croissante pour des formulations cathodiques sophistiquées capables de prendre en charge des architectures denses, d’assurer un cyclage stable et de fournir une puissance accrue. De plus, ce segment devrait afficher un TCAC de 64,5 % tout au long de la période d’étude.

Les électrolytes solides devraient croître à un TCAC de 53,2 % au cours de la période de prévision. Ces matériaux remplacent les électrolytes liquides traditionnels et contribuent à améliorer la sécurité, la stabilité thermique et les performances électrochimiques à long terme. Le segment englobe les systèmes électrolytiques à base de sulfure, d'oxyde et de polymère, chacun présentant des compromis distincts en termes de conductivité, de stabilité et de fabricabilité. La demande de l'industrie est soutenue par les efforts continus visant à commercialiser des batteries entièrement solides, en particulier dans les plates-formes de véhicules électriques et les applications de batteries à grande valeur ajoutée. De plus, les annonces d’Idemitsu pour 2025 concernant le sulfure de lithium et l’expansion de la capacité de développement d’électrolytes solides soulignent encore davantage l’importance stratégique de ce segment.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’accent croissant mis sur l’amélioration de la sécurité des batteries a stimulé la croissance du segment des véhicules électriques

En termes d’utilisation finale, le marché est classé en véhicules électriques, appareils électroniques grand public et portables, stockage d’énergie stationnaire, aérospatiale et défense, etc.

Les véhicules électriques détenaient la plus grande part de marché et devraient constituer le segment à la croissance la plus rapide au cours de la période de prévision. Cette expansion est principalement due à la demande croissante de véhicules électriques, à l’accent mis sur l’amélioration de la sécurité des batteries et à la nécessité d’une densité énergétique accrue et d’une durée de vie prolongée. Les systèmes de matériaux à l'état solide prennent de plus en plus d'importance dans le développement deBatteries pour véhicules électriquesen raison de leurs attributs de sécurité améliorés et de leur stabilité thermique supérieure par rapport aux batteries lithium-ion traditionnelles. Alors que les constructeurs automobiles et les développeurs de batteries continuent d’investir dans des plates-formes au lithium solide pour les futures solutions de mobilité, ce segment devrait rester le principal catalyseur de la croissance du marché. Les essais routiers réalisés en 2025 par Mercedes-Benz en collaboration avec Factorial, parallèlement au développement continu de batteries entièrement solides par Toyota, corroborent cette projection optimiste. De plus, ce segment devrait croître à un taux de croissance annuel composé de 64,9 % au cours de la période d’étude.

Le segment de l'électronique grand public et des appareils portables présente une opportunité significative, tirée par la demande de batteries compactes, légères et hautes performances dans des appareils tels que les smartphones, les montres intelligentes, les écouteurs, les ordinateurs portables et autres appareils électroniques portables. L'évaluation des matériaux de batteries à semi-conducteurs pour ces applications s'est accrue, en raison de leur potentiel à permettre des conceptions plus minces, une sécurité accrue et une densité énergétique améliorée. Alors que la demande d’appareils portables avancés continue de croître, en particulier dans la région Asie-Pacifique, ce segment devrait croître tout au long de la période de prévision. En outre, des écosystèmes de fabrication électronique robustes et des chaînes d’approvisionnement en évolution continuent de favoriser l’adoption à long terme des matériaux de cette catégorie. En outre, ce segment devrait croître à un taux de croissance annuel composé de 48,0 % au cours de la période d’étude.

Le segment du stockage d’énergie stationnaire devrait maintenir une croissance à long terme à mesure que le marché des batteries à semi-conducteurs s’étend au-delà des applications de mobilité. Les services publics, les opérateurs de réseau et les consommateurs d’énergie commerciale recherchent de plus en plus de systèmes de stockage d’énergie renouvelable et de support de réseau plus sûrs et plus durables. Bien que la commercialisation dans ce segment en soit encore à ses débuts par rapport aux véhicules électriques, la nécessité d'un cycle stable, d'une sécurité opérationnelle et d'une durée de vie prolongée des actifs le rend prometteur.

Perspectives régionales du marché des matériaux pour batteries à semi-conducteurs

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Solid-State Battery Materials Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2024, la région Asie-Pacifique détenait la plus grande part de marché avec 42,17 millions de dollars et a maintenu son leadership en 2025, avec 80,46 millions de dollars. Cette région bénéficie d’écosystèmes de fabrication de batteries robustes, de chaînes d’approvisionnement complètes dans le domaine de l’électronique et de l’automobile, ainsi que de nombreux développeurs de premier plan de technologies et de matériaux à semi-conducteurs. La Chine, le Japon et la Corée du Sud font partie intégrante de la production de véhicules électriques (VE),batterie avancéela recherche et le développement, ainsi que le développement de matériaux de nouvelle génération, faisant ainsi de la région à la fois la principale source de demande et d'innovation pour les matériaux pour batteries à semi-conducteurs.

Marché chinois des matériaux pour batteries à semi-conducteurs

D’ici 2026, le marché chinois devrait atteindre une valorisation de 74,15 millions de dollars. La Chine devrait rester le principal centre de demande au niveau national en Asie-Pacifique, grâce à ses capacités substantielles en matière de fabrication de véhicules électriques, de production de batteries et de chaînes d’approvisionnement localisées. Le leadership du pays dans la production de véhicules électriques et l'avancement de l'écosystème des batteries créent un environnement favorable à l'intégration future des matériaux à l'état solide.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des matériaux pour batteries à semi-conducteurs

Le marché japonais en 2026 est estimé à environ 26,46 millions de dollars, soit environ 9,2 % des revenus mondiaux.

Marché indien des matériaux pour batteries à semi-conducteurs

Le marché indien en 2026 est estimé à environ 10,05 millions de dollars, ce qui représente environ 3,5 % des revenus mondiaux.

Europe

L’Europe devrait connaître une croissance substantielle du marché dans les années à venir. Au cours de la période de prévision, la région devrait connaître une croissance annuelle de 57,8 %, pour atteindre une valorisation boursière de 69,51 millions de dollars d'ici 2026. La région combine une forte dynamique en matière d'électrification automobile avec un intérêt croissant pour la fabrication localisée de batteries, l'approvisionnement stratégique en matériaux et la qualification de batteries de nouvelle génération. Les prévisions de la demande européenne reposent principalement sur les programmes de véhicules électriques, les applications industrielles de haute fiabilité et certains développements de batteries liés à l’aérospatiale. De plus, la région est soutenue par des étapes notables en matière de commercialisation. L'initiative d'essais routiers de Mercedes-Benz en partenariat avec Factorial en 2025, ainsi que l'annonce de ProLogium pour 2025 concernant sa feuille de route européenne de production de masse, illustrent la montée en puissance de l'Europe en tant que marché important pour la validation et le déploiement des futures batteries à semi-conducteurs.

Marché britannique des matériaux pour batteries à semi-conducteurs

Le marché britannique en 2026 est estimé à environ 10,78 millions de dollars, ce qui représente environ 3,7 % des revenus mondiaux.

Marché allemand des matériaux pour batteries à semi-conducteurs

Le marché allemand en 2026 est estimé à environ 20,07 millions de dollars, ce qui représente environ 7,0 % du chiffre d'affaires mondial.

Amérique du Nord

L’Amérique du Nord devrait devenir le deuxième marché régional en importance au cours de la période de prévision. La région bénéficie d’une présence précoce significative d’innovateurs en matière de batteries, de développeurs de technologies de véhicules électriques et d’initiatives en cours visant à développer des chaînes d’approvisionnement avancées en batteries. Des entités telles que QuantumScape et Solid Power sont particulièrement influentes dans l’élaboration du rôle de la région dans la technologie des séparateurs, le développement d’électrolytes sulfurés et la commercialisation de cellules à l’état solide.

Marché américain des matériaux pour batteries à semi-conducteurs

Compte tenu de la domination américaine dans la région, le marché américain est estimé à environ 47,82 millions de dollars en 2026, soit environ 16,6 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

Tout au long de la période de prévision, l’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance relativement modérée de ce marché. Actuellement, ces régions représentent une base de demande plus petite en raison de la concentration du déploiement de batteries à semi-conducteurs dans des zones de fabrication de batteries plus établies. En Amérique latine, des opportunités potentielles sont susceptibles d’émerger grâce àvéhicule électrique (VE)adoption, connexions aux matières premières des batteries et activités d’assemblage industriel spécifiques. Au Moyen-Orient et en Afrique, la croissance potentielle est plus étroitement liée aux stratégies de transition énergétique, aux besoins de stockage à long terme et aux applications spécialisées de batteries pour les infrastructures. Même si les deux régions devraient rester plus petites que l’Asie-Pacifique, l’Europe et l’Amérique du Nord, elles continuent de contribuer à l’expansion des perspectives à long terme des matériaux pour batteries à semi-conducteurs. Le marché de l’Amérique latine devrait atteindre 8,14 millions de dollars en 2026.

Marché des matériaux pour batteries à semi-conducteurs du CCG

Le marché du CCG en 2026 est estimé à 5,35 millions de dollars, soit environ 1,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La capacité de mise à l’échelle, l’ingénierie des matériaux et la validation commerciale sont des différenciateurs essentiels

Le marché fonctionne dans un cadre compétitif axé sur l’innovation, donnant la priorité aux avancées technologiques, à la viabilité commerciale et à la mise en œuvre à l’échelle pilote par rapport aux vastes capacités de production existantes. L'avantage concurrentiel repose sur une chimie électrolytique exclusive, une technologie de séparateur ou d'interface pouvant être fabriquée, la compatibilité lithium-métal et la capacité à soutenir la qualification des clients grâce à des performances matérielles fiables.

Étant donné le stade naissant du marché, le leadership se caractérise actuellement davantage par des voies de commercialisation crédibles que par le volume. Les organisations capables d’intégrer une ingénierie des matériaux avancée avec une fabrication évolutive et des alliances stratégiques solides devraient atteindre les positions les plus importantes. Actuellement, BASF SE, Ampcera, Solid Power, Idemitsu Kosan, NEI Corporation, ProLogium et Sumitomo Metal Mining Co., Ltd. comptent parmi les entités les plus importantes opérant dans ce domaine.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIAUX DE BATTERIE SOLIDE PROFILÉES

- BASF SE(Allemagne)

- Ampcère(NOUS.)

- Solid Power, Inc.(NOUS.)

- Idemitsu Kosan Co., Ltd.(Japon)

- Société NEI (États-Unis)

- Umicore(Belgique)

- Sumitomo Metal Mining Co., Ltd. (Japon)

- Nichia Corporation (Japon)

- Mitsubishi Chemical Corporation (Japon)

- Tokyo Chemical Industry Co., Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Solid Power a annoncé un accord d'évaluation conjoint avec BASF SE et BMW pour faire progresser le tout-solidebatterietechnologique pour un futur véhicule de démonstration, renforçant ainsi la pertinence commerciale de sa plateforme d'électrolyte sulfure.

- Octobre 2025 :Sumitomo Metal Mining et Toyota ont conclu un accord de développement commun pour la production en série de matériaux cathodiques pour les batteries entièrement solides pour les BEV. Les sociétés ont déclaré avoir développé un matériau cathodique très durable adapté aux ASSB.

- Avril 2025 :Idemitsu a achevé les travaux de construction pour augmenter la capacité de ses installations pilotes pour la technologie de production de masse liée aux électrolytes solides, soutenant ainsi sa feuille de route de mise à l'échelle.

- Octobre 2024 :NEI a introduit la poudre d'électrolyte solide aux halogénures Li₃InCl₆ pour les applications de R&D sur les batteries à semi-conducteurs, élargissant ainsi son portefeuille de matériaux SSE.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des matériaux pour batteries à semi-conducteurs fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé avec des informations sur les parts de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 58,7 % de 2026 à 2034 |

| Unité | Valeur (millions USD) Volume (kilotonne) |

| Segmentation | Par type, utilisation finale et région |

| Par type |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 158,33 millions de dollars en 2025 et devrait atteindre 11 597,40 millions de dollars d’ici 2034.

Enregistrant un TCAC de 58,7%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment d’utilisation finale des véhicules électriques était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante de véhicules électriques et de batteries à haute énergie plus sûres accélère la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés