Taille du marché, part et analyse de l’industrie des technologies de l’aviation durable, par utilisateur final (aviation commerciale, constructeurs d’avions et intégrateurs de technologies et gouvernement, agences de l’aviation), par application (réduction des émissions de carbone, efficacité énergétique, activation de la propulsion alternative, aéroport durable, bruit, pollution locale), par type de technologie (carburant d’aviation durable, aviation à hydrogène, propulsion électrique et hybride-électrique, efficacité des avions, optimisation des vols numériques et infrastructures aéroportuai

Taille du marché des technologies aéronautiques durables et perspectives d’avenir

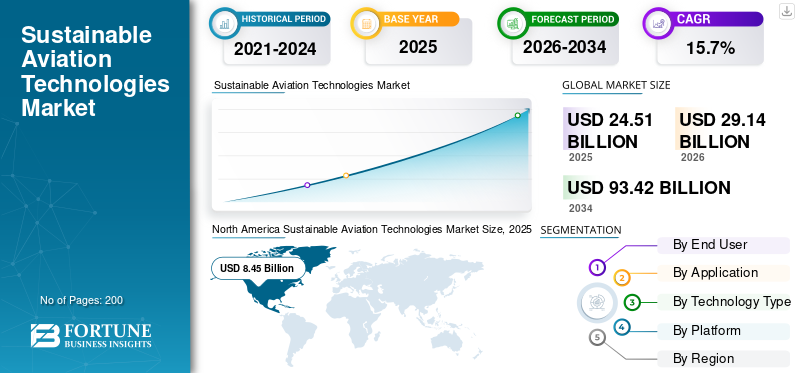

La taille du marché mondial des technologies aéronautiques durables était évaluée à 24,51 milliards USD en 2025. Le marché devrait passer de 29,14 milliards USD en 2026 à 93,42 milliards USD d’ici 2034, avec un TCAC de 15,7 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 34,48 % en 2025.

Le marché des technologies aéronautiques durables connaît un élan considérable alors que l’industrie aéronautique mondiale est confrontée à une pression croissante pour réduire son empreinte environnementale. Les compagnies aériennes, les constructeurs aéronautiques et les fournisseurs de technologies font progresser un large éventail d'innovations, notamment les carburants alternatifs, les systèmes de propulsion de nouvelle génération, les matériaux légers et une technologie aérienne plus intelligente.gestion du trafic. Les mandats réglementaires, les engagements des entreprises en matière de développement durable et la sensibilisation croissante des passagers remodèlent les priorités d'investissement tout au long de la chaîne de valeur de l'aviation. Le marché englobe à la fois des améliorations progressives des plates-formes existantes et des technologies transformatrices, favorisant la collaboration entre les géants de l'aérospatiale, les startups et les instituts de recherche pour accélérer la transition de l'industrie vers une aviation carboneutre.

Parmi les principaux acteurs du marché figurent Airbus, The Boeing Company, GE Aerospace, RTX Corporation et Safran S.A. Ces sociétés rivalisent grâce au développement d'architectures de moteurs économes en carburant, à la compatibilité avec les carburants d'aviation durables (SAF), aux systèmes de propulsion hybrides électriques et à hydrogène, aux structures de cellule composites avancées et aux solutions numériques intégrées pour la surveillance des émissions. Leurs stratégies englobent des partenariats stratégiques avec les producteurs de carburant et les gouvernements, des investissements importants en R&D et la poursuite de parcours de certification qui positionnent leurs technologies pour une large adoption commerciale dans les segments de l'aviation commerciale, régionale, d'affaires et de défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES TECHNOLOGIES AÉRONAUTIQUES DURABLES

L’adoption rapide de carburants d’aviation durables et de propulsion à hydrogène est une tendance clé du marché

L'une des tendances les plus déterminantes qui remodèlent le marché est la mise à l'échelle rapide des technologies durables.carburants d'aviationparallèlement aux investissements croissants de l’industrie dans l’hydrogène et la propulsion hybride-électrique. Les compagnies aériennes et les équipementiers concluent des accords d'achat de SAF à long terme, tandis que les gouvernements imposent des exigences de mélange qui stimulent le développement des infrastructures. En parallèle, les principaux constructeurs de moteurs et les grands noms de l’aérospatiale font progresser les programmes de démonstration de combustion d’hydrogène et de piles à combustible, signalant un changement fondamental dans la philosophie de propulsion. Les outils numériques de suivi des émissions en temps réel et de comptabilisation du carbone sur le cycle de vie deviennent également la norme, permettant aux parties prenantes de valider les allégations de durabilité et de répondre aux exigences réglementaires de plus en plus strictes en matière de reporting.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des mandats réglementaires stricts et des engagements internationaux en matière de décarbonisation alimentent la croissance du marché

Les cadres réglementaires sont le principal catalyseur des investissements dans les technologies aéronautiques durables. Les engagements internationaux tels que le programme de compensation et de réduction des émissions de carbone de l'OACI pour l'aviation internationale, combinés au paquet législatif Fit for 55 de l'Union européenne et aux feuilles de route des mandats nationaux SAF, obligent les compagnies aériennes et les fabricants à accélérer leurs efforts de décarbonation. Les gouvernements renforcent les signaux politiques avec des incitations financières, notamment des crédits d’impôt, des subventions et des programmes de recherche subventionnés ciblant la propulsion et le développement de carburants à faible émission de carbone. Ces mesures réglementaires et fiscales combinées réduisent les risques technologiques, raccourcissent les délais de commercialisation et créent un environnement de demande prévisible qui encourage les investissements en capital à long cycle dans l’écosystème technologique aéronautique durable. Cela favorise la croissance du marché des technologies aéronautiques durables.

RESTRICTIONS DU MARCHÉ

Les coûts de production élevés et l’offre limitée de carburants d’aviation durables limitent la croissance du marché

Malgré une dynamique croissante, le marché est confronté à des contraintes importantes liées aux coûts élevés et aux contraintes d’approvisionnement des carburants d’aviation durables et des technologies de propulsion de nouvelle génération. Le SAF bénéficie actuellement d'un prix considérablement plus élevé que le carburéacteur conventionnel, en raison des limitations des matières premières, de l'infrastructure de production immature et des processus de conversion à forte intensité énergétique. Ce différentiel de coûts exerce une pression financière sur les compagnies aériennes qui fonctionnent déjà avec de faibles marges, ralentissant l'adoption volontaire sans mandats réglementaires ni subventions. De même, les systèmes de propulsion à hydrogène nécessitent un stockage cryogénique et une toute nouvelle infrastructure de manutention au sol, qui représentent d’énormes investissements en capital. Les longs cycles de certification des nouvelles architectures de propulsion retardent encore davantage l’entrée sur le marché, limitant ainsi le rythme auquel les technologies durables peuvent atteindre une échelle commerciale significative.

OPPORTUNITÉS DE MARCHÉ

Rénovation et modernisation des flottes commerciales existantes avec des technologies vertes pour créer de nouvelles perspectives de croissance

Il existe une opportunité de marché importante dans la modernisation et la mise à niveau technologique de l'importante flotte mondiale de véhicules en service.avion commercial. Plutôt que d'attendre des plates-formes de toute nouvelle génération, les opérateurs recherchent de plus en plus de solutions simples, telles que des améliorations aérodynamiques, des kits de réduction de poids, une avionique avancée et des modifications de moteur compatibles SAF, susceptibles de générer des économies d'émissions à court terme. Les économies émergentes qui développent leurs réseaux aériens représentent un potentiel de croissance supplémentaire, car elles peuvent dépasser les technologies conventionnelles en adoptant dès le départ des systèmes durables. De plus, le segment de la mobilité aérienne urbaine et l’essor des véhicules électriques à décollage et atterrissage vertical ouvrent de nouveaux marchés potentiels pour les technologies de propulsion durable et de gestion de l’énergie.

LES DÉFIS DU MARCHÉ

Les lacunes en matière d’infrastructures et la pénurie de main-d’œuvre qualifiée constituent des défis majeurs du marché

L’un des défis fondamentaux auxquels le marché est confronté est l’écart systémique entre la préparation technologique et l’infrastructure et le capital humain nécessaires pour opérationnaliser ces innovations à grande échelle. Les aéroports du monde entier ne disposent pas des systèmes de ravitaillement en carburant, des installations de stockage et des équipements de soutien au sol nécessaires pour gérer systématiquement l’hydrogène ou de gros volumes de SAF. Les techniciens et ingénieurs qualifiés formés à la maintenance des systèmes de propulsion alternatifs sont rares, ce qui crée des goulots d'étranglement opérationnels à mesure que de nouveaux types d'avions entrent en service. Les normes mondiales fragmentées en matière de certification des carburants durables et les protocoles de sécurité ajoutent à la complexité pour les opérateurs internationaux. Combler ces écarts nécessite simultanément des investissements coordonnés de la part des gouvernements, des autorités aéroportuaires, des compagnies aériennes et des fournisseurs de technologies, ce qui rend les délais d'exécution difficiles à gérer.

Analyse de segmentation

Par utilisateur final

L'augmentation des obligations de décarbonation et la hausse des coûts du carburant ont stimulé la croissance du segment des exploitants d'aviation commerciale

En fonction de l'utilisateur final, le marché est segmenté en exploitants d'aviation commerciale, constructeurs d'avions et intégrateurs de technologies, ainsi qu'en agences gouvernementales, de défense et d'aviation publique.

Le segment des exploitants de l’aviation commerciale représentait la plus grande part de marché en 2025. Les exploitants de l’aviation commerciale subissent une pression croissante de la part des régulateurs, des investisseurs et des passagers pour démontrer des voies crédibles de réduction des émissions. Les compagnies aériennes investissent par conséquent dans des technologies durables couvrant le renouvellement de leur flotte économe en carburant, l'adoption de SAF et les systèmes de gestion du carbone. Les faibles marges d’exploitation renforcent l’urgence de réduire les coûts du carburant, tandis que les financements liés au développement durable et les obligations de reporting ESG font de l’investissement dans les technologies vertes un impératif commercial et réglementaire pour les opérateurs du monde entier.

Le segment des équipementiers aéronautiques et des intégrateurs technologiques devrait augmenter avec un TCAC de 16,2 % au cours de la période de prévision.

Par candidature

Le resserrement des engagements internationaux en matière de climat et des mécanismes de tarification du carbone a alimenté la croissance du segment de la réduction des émissions de carbone

En fonction des applications, le marché est segmenté en réduction des émissions de carbone, amélioration du rendement énergétique, activation de la propulsion alternative, opérations aéroportuaires et terrestres durables, bruit, pollution locale et durabilité du cycle de vie.

En 2025, le segment de la réduction des émissions de carbone dominait le marché mondial. Les cadres réglementaires, notamment le système CORSIA de l'OACI et le système d'échange de quotas d'émission de l'UE, imposent des coûts financiers quantifiables sur la production de carbone de l'aviation, obligeant les compagnies aériennes et les constructeurs à donner la priorité aux technologies de réduction des émissions. La course pour atteindre une aviation nette zéro d’ici le milieu du siècle accélère les investissements dans l’intégration du captage du carbone, la surveillance des émissions du cycle de vie et la propulsion à faible émission de carbone de nouvelle génération, faisant de la réduction des émissions un segment central et en expansion rapide du paysage technologique de l’aviation durable.

Le segment de la propulsion alternative devrait croître à un TCAC de 17,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de technologie

Mandats SAF du gouvernement et engagements de réduction nette zéro des compagnies aériennes pour propulser la croissance du segment des technologies de carburant d'aviation durable

En fonction du type de technologie, le marché est segmenté encarburant d'aviation durabletechnologies, technologies aéronautiques à hydrogène, technologies de propulsion électrique et hybride-électrique, technologies d'efficacité et d'allègement des avions, technologies numériques d'optimisation des vols et d'opérations durables, et technologies d'infrastructures aéroportuaires et terrestres durables.

Le segment des technologies de carburant d’aviation durable devrait connaître une part de marché dominante au cours de la période de prévision. Les mandats nationaux de mélange de SAF en Europe, aux États-Unis et en Asie, combinés aux engagements à long terme des compagnies aériennes en matière d'achat, créent une demande soutenue pour les technologies de production, de certification et de distribution de SAF. Les investissements dans la diversification des matières premières, les processus de conversion avancés, y compris les voies de transformation de l’énergie en liquide et de l’alcool en jet, et l’infrastructure de la chaîne d’approvisionnement SAF s’accélèrent. L'écart de viabilité commerciale entre le SAF et le carburéacteur conventionnel continue de se réduire, renforçant la confiance dans la trajectoire de la demande à long terme de ce segment.

Le segment des technologies aéronautiques à hydrogène devrait croître à un TCAC élevé de 18,5 % au cours de la période de prévision.

Par plateforme

Les impératifs de modernisation de la flotte ont stimulé la croissance du segment des avions commerciaux de transport de passagers et de fret

Sur la base de la plate-forme, le marché est segmenté en plates-formes de mobilité aérienne urbaine et eVTOL, avions régionaux et court-courriers, avions commerciaux de passagers et cargo, avions d'affaires etaviation généraleplates-formes, avions militaires et plates-formes aériennes sans pilote.

Le segment des avions commerciaux de passagers et de fret a dominé la part de marché des technologies aéronautiques durables en 2025. Les compagnies aériennes et les opérateurs de fret accélèrent les cycles de renouvellement de leur flotte pour retirer les anciens avions énergivores en carburant au profit de plates-formes à fuselage étroit et large de nouvelle génération intégrant des cellules composites avancées, des turboréacteurs à double flux et une préparation à la propulsion hybride. L'augmentation des volumes du commerce électronique stimule simultanément la demande d'avions cargo, les performances en matière de développement durable influençant de plus en plus les décisions d'approvisionnement à mesure que les opérateurs alignent leurs investissements dans leur flotte sur les engagements environnementaux et les exigences de conformité réglementaire à long terme.

La mobilité aérienne urbaine et les plates-formes eVTOL devraient croître à un TCAC de 18,1 % au cours de la période d'étude.

Perspectives régionales du marché des technologies aéronautiques durables

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Sustainable Aviation Technologies Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 6,98 milliards de dollars, et a également conservé la première part en 2025, avec 8,45 milliards de dollars. Le marché nord-américain est stimulé par d'importants incitatifs fiscaux fédéraux SAF, de solides investissements des compagnies aériennes dans la modernisation de la flotte et une base de fabrication aérospatiale établie qui accélère la commercialisation de la propulsion et de la prochaine génération.carburant alternatiftechnologies dans les segments de l’aviation commerciale et d’affaires.

Marché américain des technologies aéronautiques durables

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 8,36 milliards de dollars en 2026, soit un TCAC d’environ 15,2 % sur la période de prévision. Le marché américain est dynamisé par les crédits d'impôt mixtes SAF de l'Inflation Reduction Act, les mandats de durabilité de la FAA et les engagements des principales compagnies aériennes en matière de décarbonisation, ce qui en fait l'un des marchés les plus activement investis au monde dans la capacité de production de SAF et le développement de propulsion de nouvelle génération.

Europe

L’Europe devrait atteindre 8,62 milliards de dollars en 2026 et consolider sa position de deuxième plus grande région du marché. L'Europe est à la tête de l'adoption de l'aviation durable, propulsée par la réglementation européenne ReFuelEU Aviation, les mandats agressifs de mélange des SAF, les objectifs climatiques Fit for 55 et le fort co-investissement du gouvernement dans la recherche sur la propulsion à hydrogène, positionnant la région comme la référence réglementaire et technologique pour l'aviation mondiale durable.

Marché britannique des technologies aéronautiques durables

Le marché britannique en 2026 est estimé à environ 2,13 milliards de dollars, ce qui représente un TCAC d'environ 16,9 % sur la période de prévision. La stratégie Jet Zero du Royaume-Uni et le mandat SAF, visant un mélange de 10 % d'ici 2030, créent une forte demande intérieure, avec un financement soutenu par le gouvernement soutenant les usines de production SAF, les essais de propulsion à hydrogène et les programmes de développement d'avions régionaux zéro émission menés par les constructeurs aérospatiaux britanniques.

Marché allemand des technologies d’aviation durable

Le marché allemand devrait atteindre environ 1,80 milliard de dollars en 2026. Les engagements SAF de Lufthansa ancrent la demande allemande, le leadership du DLR en matière de recherche dans le domaine de l'aviation à hydrogène et les obligations de conformité de l'UE poussent les aéroports et les transporteurs allemands à investir dans une infrastructure SAF de transformation de l'énergie en liquide et dans des programmes de démonstration de propulsion avancés alignés sur les ambitions nationales en matière d'économie de l'hydrogène.

Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un TCAC de 16,6 % au cours de la période de prévision, ce qui est le plus élevé de toutes les régions, et atteindre une valorisation de 7,49 milliards USD en 2026. Le marché de l'aviation en expansion rapide de l'Asie-Pacifique, combiné aux ambitions de production nationale de SAF de la Chine et à la trajectoire de croissance de la flotte indienne, génère une demande croissante alors que les gouvernements équilibrent l'expansion agressive des capacités avec la pression internationale croissante pour adopter une aviation crédible.décarburationstratégies.

Marché chinois des technologies aéronautiques durables

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 2,81 milliards de dollars en 2026. La feuille de route de décarbonisation de l'aviation dirigée par le gouvernement chinois, les mandats de production nationale de SAF et le développement d'avions de nouvelle génération de COMAC stimulent une expansion rapide du marché, avec un financement soutenu par l'État.biocarburantdéveloppement de matières premières et recherche sur la propulsion électrique pour le marché de l'aviation intérieure à la croissance la plus rapide au monde.

Marché japonais des technologies aéronautiques durables

La part de marché du Japon en 2026 est estimée à environ 1,61 milliard de dollars, ce qui représente environ 16,4 % du TCAC au cours de la période de prévision. La demande du Japon est façonnée par les objectifs de mélange des SAF du gouvernement, les engagements de décarbonisation de l'ANA et du JAL et les programmes de recherche avancés sur la propulsion de la JAXA, le Japon tirant parti de son expertise industrielle en matière d'hydrogène et de piles à combustible pour se positionner comme un leader dans la technologie de propulsion aéronautique de nouvelle génération.

Marché indien des technologies aéronautiques durables

Le marché indien en 2026 est estimé à environ 1,25 milliard de dollars. Le boom de l'aviation indienne dans le cadre du programme UDAN et les programmes d'expansion de la flotte d'IndiGo et d'Air India génèrent une demande durable de technologie, alors que les transporteurs indiens équilibrent une croissance agressive avec des obligations croissantes de conformité à l'OACI et l'encouragement du gouvernement national au développement des capacités de production nationales de SAF.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. Ces régions devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement 2,07 milliards de dollars et 0,94 milliard de dollars en 2026. Les transporteurs du Moyen-Orient qui investissent dans des propositions de voyages durables haut de gamme, aux côtés des pays d'Amérique latine et d'Afrique qui recherchent l'indépendance en matière de coûts de carburant grâce à l'adoption d'énergies alternatives, renforcent progressivement la demande de technologies aéronautiques durables sur ces marchés émergents et en croissance de l'aviation d'importance stratégique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur la mise à l’échelle du SAF, les feuilles de route de l’hydrogène, la propulsion hybride-électrique et l’efficacité avancée des avions pour stimuler la croissance du marché

Des acteurs clés tels que Airbus, Boeing, GE Aerospace, RTX Corporation, Safran, Rolls-Royce, Honeywell, Embraer, BAE Systems et GKN Aerospace soutiennent la croissance du marché en investissant dans des voies de décarbonation à court et à long terme. Airbus fait progresser l'aviation à hydrogène grâce à son programme ZEROe, en sélectionnanthydrogèneles piles à combustible comme méthode de propulsion pour son futur concept d'avion à hydrogène, tandis que Boeing renforce l'adoption du SAF par le biais d'achats de carburant, de travaux de compatibilité des avions et de partenariats industriels ; Boeing a acheté 9,4 millions de gallons de SAF mélangé pour ses opérations commerciales aux États-Unis en 2024. GE Aerospace et Safran font progresser le programme CFM RISE, axé sur l'architecture à ventilateur ouvert, les technologies à cœur compact, les systèmes hybrides électriques et l'amélioration majeure du rendement énergétique des futurs avions commerciaux.

LISTE DES PRINCIPALES ENTREPRISES DE TECHNOLOGIE AÉRONAUTIQUE DURABLE PROFILÉES

- Airbus(Pays-Bas)

- La société Boeing(NOUS.)

- GE Aéronautique(NOUS.)

- Société RTX(NOUS.)

- Safran S.A.(France)

- Rolls-Royce Holdings plc (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- Embraer S.A. (Brésil)

- BAE Systems plc (Royaume-Uni)

- GKN Aerospace (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :SWISS & Synhelion : Swiss International Air Lines a signé un accord d'achat contraignant de cinq ans pour l'achat d'au moins 200 tonnes de carburéacteur « soleil-liquide » alimenté par l'énergie solaire par an à partir de 2027.

- Novembre 2025 :Le gouvernement indien a approuvé un mandat visant à intégrer 1 % de SAF dans les vols internationaux d'ici 2027, 2 % d'ici 2028 et 5 % d'ici 2030.

- Octobre 2025 :Amazon a étendu son partenariat avec Neste pour livrer 7 500 tonnes de SAF pour les opérations d'Amazon Air en Californie jusqu'à la fin de 2025.

- Décembre 2024 :Air New Zealand et Neste ont annoncé leur plus gros contrat SAF jamais signé, achetant plus de 30 millions de litres de Neste SAF qui seront transportés de Los Angeles et de San Francisco jusqu'en février 2026.

- Avril 2024 :Boeing a annoncé son plus gros achat de SAF mélangé jamais réalisé (35,6 millions de litres) pour soutenir ses propres opérations et son adoption à l'échelle mondiale.

COUVERTURE DU RAPPORT

L’étude de marché sur les technologies aéronautiques durables fournit une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie maritime. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par utilisateur final, par application, par type de technologie, par plate-forme et région |

| Par utilisateur final |

|

| Par candidature |

|

| Par type de technologie |

|

| Par plateforme |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 24,51 milliards de dollars en 2025 et devrait atteindre 93,42 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 8,45 milliards de dollars.

Le marché devrait afficher un TCAC de 15,7 % au cours de la période de prévision 2026-2034.

Par plate-forme, le segment des avions commerciaux de passagers et de fret a dominé le marché.

Des mandats réglementaires stricts et des engagements internationaux en matière de décarbonation stimulent le marché.

Airbus, The Boeing Company, GE Aerospace, RTX Corporation, Safran S.A. et Rolls-Royce Holdings plc sont des acteurs majeurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés