Taille, part et analyse de l’industrie des drones cibles par type (à voilure fixe, à voilure tournante et hybride), par application (militaire (armée, navale (pratique de cible anti-navire, formation aux menaces de surface et sous-marine)) et commerciale), par portée (courte portée (jusqu’à 100 km), moyenne portée (101 km – 400 km) et longue portée (au-dessus de 400 km)), par capacité de charge utile (faible 50 kg)), par autonome Niveau (piloté à distance, autonome et semi-autonome), par utilisation (utilisation à double usage conventionnelle et avancée) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

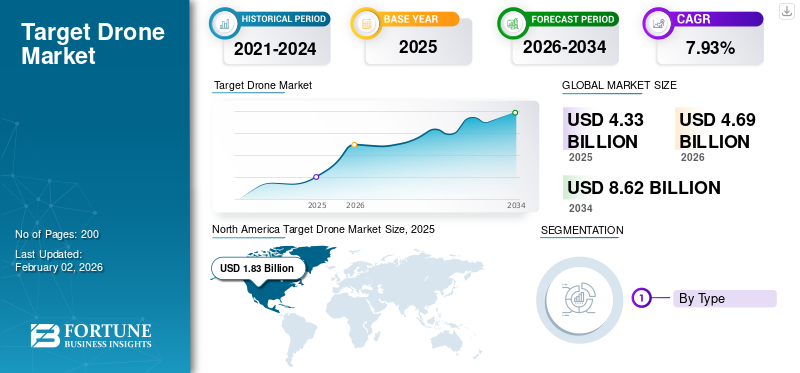

La taille du marché mondial des drones cibles était évaluée à 4,33 milliards USD en 2025 et devrait passer de 4,69 milliards USD en 2026 à 8,62 milliards USD d’ici 2034, avec un TCAC de 7,93 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché cible des drones avec une part de marché de 42,19 % en 2025.

Les drones cibles sont des véhicules aériens sans pilote (UAV), télécommandés ou préprogrammés pour simuler des avions ou des missiles ennemis pour des applications de formation avancées du personnel militaire et des tests d'armes tels que des systèmes anti-aériens et des systèmes de combat. Ces drones peuvent également imiter les signatures radar et infrarouges des menaces aériennes et certains peuvent même être équipés de charges utiles explosives pour fonctionner comme des drones d’attaque suicide. L’augmentation des dépenses du secteur de la défense et la modernisation militaire entraînent une demande de solutions de formation réalistes et rentables (systèmes de drones cibles) pour les militaires.systèmes de défense aérienneet la formation du personnel.

Les principaux acteurs du marché cible des drones, tels que Kratos Defence Security Solutions, Northrop Grumman, QinetiQ, Boeing, Lockheed Martin et Airbus, stimulent l'expansion du marché en se concentrant sur le développement de solutions de formation avancées, haute fidélité et rentables qui simulent diverses menaces pour les secteurs militaire et de la défense. Ces entreprises investissent dans l’innovation, concluent des contrats stratégiques, forment des partenariats et créent des drones cibles plus durables et plus réalistes pour répondre à la demande croissante de solutions de combat réalistes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché cible des drones PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 4,33 milliards USD

- Taille du marché en 2026 : 4,69 milliards USD

- Taille du marché prévue pour 2034 : 8,62 milliards de dollars

- TCAC : 7,93 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché cible des drones avec une part de 42,19 % en 2025.

- Le segment des drones à voilure fixe devrait détenir la plus grande part de marché de 82,46 % en 2026.

- Le segment militaire devrait dominer le marché avec une part de 93,31 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,83 milliard de dollars en 2025, soit 42,19 % du marché mondial, et devrait atteindre 1,98 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 1,20 milliard de dollars en 2025 et devrait atteindre 1,31 milliard de dollars en 2026, soutenu par des programmes croissants de modernisation de la défense.

Europe

L’Europe a enregistré 0,98 milliard de dollars en 2025 et devrait atteindre 1,06 milliard de dollars en 2026, grâce à l’augmentation des investissements dans les technologies de formation militaire.

NOUS.

Aux États-Unis, le marché cible des drones devrait atteindre 1,80 milliard de dollars d’ici 2026, soutenu par d’importantes dépenses de défense et des exigences avancées en matière de formation militaire.

Japon

Japon Le marché devrait atteindre 0,29 milliard de dollars d'ici 2026, grâce aux investissements croissants dans les technologies de préparation et de simulation de défense.

En savoir plus

Dynamique du marché

Facteurs du marché

Augmenter le budget mondial de la défense pour accroître le besoin d'une formation et d'une simulation réalistes et rentables

Les drones cibles offrent des environnements d’entraînement avancés qui imitent fidèlement les situations de combat réelles à une fraction du coût des avions pilotés, ce qui entraîne une adoption croissante par les militaires du monde entier. Les drones peuvent être utilisés pour des entraînements répétés au tir réel et des exercices de défense antimissile, car ils sont beaucoup moins coûteux et plus sûrs à déployer que les avions de combat pilotés, dont l’exploitation et la maintenance peuvent coûter des millions de dollars.

- En mars 2022, la Force terrestre d'autodéfense japonaise (JGSDF), le service responsable de la guerre terrestre au Japon, a attribué à QinetiQ un contrat pour utiliser des cibles aériennes sans équipage pour l'entraînement au tir anti-aérien en livrant le Banshee Jet 80, un soutien logistique, des pièces de rechange et d'autres composants connexes pour la cible Banshee.

Restrictions du marché

Des coûts d’approvisionnement élevés et des limitations opérationnelles peuvent entraver la croissance du marché

Les drones cibles sont moins chers que les avions pilotés. Cependant, les variantes avancées, telles que les drones supersoniques ou furtifs, ont toujours des coûts d’achat et de maintenance élevés. Cela peut peser sur les budgets des petites forces de défense. De plus, sa réutilisation est limitée car de nombreux drones cibles sont conçus pour être utilisés une seule fois. Cela rend les exercices de formation avancée à grande échelle coûteux au fil du temps. De plus, les restrictions à l’exportation et les réglementations strictes en matière de défense ralentissent les ventes et la collaboration transfrontalières.

- Par exemple, les États-Unis imposent des contrôles stricts à l’exportation sur des systèmes tels que le BQM-177A de Kratos, limitant leur disponibilité pour les pays alliés.

Opportunités de marché

Le marché présente d’importantes opportunités alors que les forces armées modernisent leur infrastructure de formation pour faire face à l’évolution des menaces aériennes

Le marché mondial offre des opportunités vitales à mesure que les forces armées améliorent leurs installations de formation pour faire face à l’évolution des menaces aériennes. Ces menaces comprennentmissiles de croisière, des munitions errantes et des avions de combat de cinquième génération. Une opportunité clé est la création de drones cibles supersoniques et furtifs. Ces drones peuvent imiter avec plus de précision les menaces réelles pour les systèmes de défense aérienne.

- En avril 2024, la marine américaine a attribué à Northrop Grumman un contrat d'une valeur de 52,1 millions de dollars pour la fabrication de 16 nouveaux drones cibles supersoniques GQM-163A « Coyote ». Ces drones à grande vitesse sont conçus pour simuler des missiles de croisière antinavires supersoniques et hypersoniques avancés, offrant ainsi aux équipages des navires de guerre une formation plus réaliste et plus rentable pour détecter et contrer de telles menaces.

Tendances du marché des drones cibles

Demande croissante de plates-formes réutilisables et modulaires

La demande de drones cibles augmente pour les plates-formes réutilisables et modulaires. Traditionnellement, la plupart de ces drones étaient jetables ; ils ont été détruits après une seule mission. Cependant, l’augmentation des coûts d’acquisition et la nécessité d’exercices de formation plus fréquents ont poussé les militaires à rechercher des drones pouvant être récupérés, remis à neuf et réutilisés.

De plus, les drones cibles modernes ont dépassé les simples cibles volantes. Ils sont désormais dotés de commandes de vol alimentées par l’IA, d’une modification de la section efficace du radar, de signatures infrarouges et de systèmes de brouillage électronique. Ces fonctionnalités leur permettent d’imiter fidèlement les menaces avancées, notamment les avions furtifs et les missiles entrants.

- Par exemple, en juin 2024, l'Organisation de recherche et de développement pour la défense (DRDO) a réalisé avec succès six essais de développement consécutifs de la cible aérienne consommable à grande vitesse (HEAT) « ABHYAS » avec une configuration de booster améliorée de la gamme d'essais intégrée (ITR) basée à Chandipur, Odisha.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du conflit russo-ukrainien

L’augmentation de la demande de systèmes de formation réalistes soutient l’expansion du marché

L’utilisation massive de drones dans la guerre entre la Russie et l’Ukraine a changé la façon dont les militaires du monde entier perçoivent les menaces aériennes. L’Ukraine devrait produire plus de 2 millions de drones en 2024, les utilisant pour des missions d’essaimage, de kamikaze et de reconnaissance. En conséquence, les forces de défense de l’OTAN, de la région Asie-Pacifique et ailleurs recherchent rapidement des plates-formes d’entraînement capables d’imiter ces menaces aériennes variées, peu coûteuses mais très efficaces. Cela a conduit à davantage d’investissements sur le marché cible des drones, en se concentrant sur des systèmes flexibles, pilotés par l’IA et jetables qui simulent des situations de combat réelles, tels que les drones FPV capables d’effectuer des frappes précises. Cette demande oblige les fabricants de drones traditionnels à aller au-delà des missiles supersoniquessimulateurs. Ils doivent développer des drones d’entraînement capables de reproduire les tactiques d’essaimage et de guerre électronique observées en Ukraine.

L’accélération de l’innovation technologique dans les drones cibles favorise l’expansion de l’industrie

Le conflit a accéléré l’intégration de l’IA, de l’autonomie et de la résilience des contre-mesures électroniques dans les drones cibles. La Russie et l’Ukraine ont toutes deux utilisé des drones capables d’opérer dans des conditions de brouillage GPS et de guerre électronique intenses. Cette situation a contraint les militaires du monde entier à modifier leurs programmes de formation pour relever ces nouveaux défis. Il existe une forte demande pour des drones cibles dotés de charges utiles modulaires, d’une mise en forme de section efficace radar et de manœuvres autonomes. Ces fonctionnalités peuvent aider à entraîner les forces face aux menaces basées sur l’IA et résistantes à la guerre électronique. Par exemple, la création par la Russie d’une branche dédiée aux systèmes sans pilote et le développement par l’Ukraine de drones kamikaze propulsés par l’IA servent de modèles pour la future guerre aérienne. Cela pousse les développeurs de drones à adopter des avancées similaires dans leurs plates-formes.

ANALYSE DE SEGMENTATION

Par type

Les drones à voilure fixe dominent le marché en raison de leur capacité à simuler des avions de combat modernes, des missiles de croisière et d'autres FAT

Le marché est segmenté par type en voilure fixe, voilure tournante et hybride.

- Par exemple, en janvier 2025, QinetiQ a remporté un contrat d’une valeur de 14 millions de dollars auprès du ministère américain de la Défense pour fournir ses drones Vindicator à la division d’armes du Naval Air Warfare Center (NAWCWD). Le drone aidera l'USN à tester ses systèmes de défense aérienne. Le contrat de cinq ans est entré en vigueur en décembre 2024 et durera jusqu'à fin 2029.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment militaire domine car les forces armées sont les principaux utilisateurs de ces systèmes

Le marché est segmenté par application en militaire et commercial.

Le segment militaire devrait dominer le marché avec une part de 93,31 % en 2026, les forces armées restant les principaux utilisateurs de ces systèmes. Ils utilisent des drones cibles pour l’entraînement au combat, les tests d’armes et la simulation de menaces. Les armées d’aujourd’hui font face à des menaces aériennes plus complexes, notamment les missiles de croisière, les essaims de drones et les avions furtifs. Ces défis nécessitent des environnements de formation réalistes pour préparer les équipages de défense aérienne et les pilotes de chasse. Les drones cibles offrent un moyen sûr et abordable de simuler ces menaces sans mettre en danger les avions pilotés.

- Par exemple, en juin 2025, le ministère américain de la Défense a attribué à Boeing un contrat de 10,25 millions de dollars pour convertir d’autres F-16 Fighting Falcon supplémentaires en drones cibles aériens à grande échelle QF-16. Cela s'appuie sur un vaste programme dans le cadre duquel Boeing a déjà livré 75 QF-16 à l'US Air Force.

Par gamme

La moyenne portée (101 km à 400 km) est en tête du marché en raison de sa flexibilité opérationnelle et de son réalisme de mission

Le marché est segmenté par portée en courte portée (jusqu'à 100 km), moyenne portée (101 km – 400 km) et longue portée (au-dessus de 400 km).

Le segment à moyenne portée (101 km à 400 km) devrait détenir la plus grande part du marché mondial des drones cibles, soit 44,78 % en 2026, et devrait être le segment connaissant la croissance la plus rapide au cours de la période de prévision. Ces drones offrent une flexibilité opérationnelle et un réalisme de mission, stimulant la croissance du segment. Les drones à courte portée ont des limites en termes d’endurance et d’utilisation pour l’entraînement. En revanche, les drones à moyenne portée peuvent gérer des exercices de défense aérienne étendus, des opérations au-delà de la visibilité directe et des simulations réalistes de menaces de missiles sans les coûts élevés associés aux systèmes à longue portée. Les militaires privilégient ce segment pour l'entraînement régulier au tir réel, l'étalonnage des radars etguerre électroniqueexercices. Il permet aux forces de reproduire diverses menaces aériennes tout en maîtrisant les coûts opérationnels.

- Par exemple, en juillet 2023, l’armée américaine a attribué à Kratos Defence & Security Solutions un contrat d’une valeur de 95 millions de dollars pour la fourniture de drones pour son activité de cibles aériennes dans le cadre d’un contrat à prix ferme sur cinq ans.

Par capacité de charge utile

Le segment faible (<25 kg) domine le marché en raison de sa nature rentable et de sa facilité de déploiement

Le marché est segmenté selon la capacité de charge utile en faible (<25 kg), moyenne (25 kg à 50 kg) et lourde (> 50 kg).

Le segment de faible taille (<25 kg) devrait dominer le marché avec une part de 46,45 % en 2026. Comme ils sont rentables, faciles à déployer et largement applicables dans les missions de formation de base, ces drones sont largement utilisés pour l'entraînement au tir, les exercices de missiles sol-air à courte portée et les exercices de suivi radar. Ils ne nécessitent pas de systèmes à haute endurance ou à charge utile élevée. De plus, leur conception légère réduit les coûts de fabrication, accélère le déploiement et facilite la récupération. Cela permet aux forces armées de mener des exercices de formation à grand volume à des coûts opérationnels inférieurs.

- Par exemple, en septembre 2020, l’armée américaine a attribué à Griffon Aerospace un contrat d’une valeur de 49 millions de dollars pour la fourniture de systèmes de drones à cible aérienne MQM-170 « Outlaw ». Le MQM-170 a une capacité de charge utile maximale d'environ 18 kg, ce qui le rend adapté aux missions d'entraînement au tir et à la défense aérienne.

Par niveau autonome

Le segment semi-autonome domine le marché car le niveau offre un équilibre entre le coût, la flexibilité opérationnelle et la sécurité

Par niveau autonome, le marché est divisé en télépilotés, autonomes et semi-autonomes.

Le segment semi-autonome domine le marché car ce niveau d'autonomie offre un équilibre entre coût, flexibilité opérationnelle et sécurité. Les drones semi-autonomes peuvent être contrôlés à distance avec des trajectoires de vol préprogrammées. Cela leur permet d'imiter des manœuvres réalistes d'avions ou de missiles ennemis tout en laissant les opérateurs intervenir si nécessaire. Cette approche mixte les rend parfaits pour l'entraînement à la défense aérienne, le suivi des missiles etradarétalonnage. Ils offrent un haut niveau de simulation des menaces sans les risques et les coûts associés aux systèmes entièrement autonomes.

Par utilisation

Le segment conventionnel domine le marché en raison de son utilisation intensive dans les forces armées

Par utilisation, le marché est divisé en utilisation conventionnelle et utilisation avancée à double usage.

Le segment d’utilisation conventionnelle est actuellement en tête du marché cible des drones. La plupart des forces armées dépendent des drones pour l’entraînement de base, l’entraînement au tir, l’étalonnage des radars et les exercices de suivi des missiles. Ces missions nécessitent des drones à gros volume et rentables qui peuvent être utilisés à plusieurs reprises sans avoir besoin de fonctionnalités multirôles complexes.

- Par exemple, la cible aérienne subsonique BQM-177A de la marine américaine et le Lakshya PTA de l’Inde sont courants dans les situations d’entraînement conventionnelles. Ils simulent des menaces entrantes pour les équipages de défense aérienne et de missiles.

Le segment à double usage devrait connaître la croissance la plus rapide. Cette croissance est motivée par la demande croissante de drones capables de remplir à la fois des rôles d'entraînement et des rôles tactiques, tels que des missions de guerre électronique (GE), de surveillance et de frappe errante. Les militaires investissent davantage dans ce type de plates-formes polyvalentes afin d’améliorer la rentabilité et l’utilisation opérationnelle.

Perspectives régionales du marché des drones cibles

Le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

North America Target Drone Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché avec des budgets de défense solides et la présence d'acteurs établis

L’Amérique du Nord domine le marché mondial des drones cibles en raison de ses budgets de défense solides et de ses investissements continus dans les systèmes de formation visant à accroître les capacités de défense. L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,83 milliard USD en 2025, soit une part de 42,19 %, et devrait atteindre 1,98 milliard USD en 2026. Les États-Unis dominent l'Amérique du Nord, en raison de leurs vastes programmes de formation navale et aérienne. Par exemple, la marine américaine a considérablement accru l’utilisation du drone cible BQM-177A. En Europe, les membres de l’OTAN élargissent rapidement leurs programmes de formation en raison des tensions accrues après le conflit russo-ukrainien. Par exemple, en 2022, le ministère britannique de la Défense a signé un contrat pour développer la flotte de drones cibles Banshee Jet 80+ de QinetiQ. Celui-ci vise à améliorer la formation à la défense aérienne. Le marché américain devrait atteindre 1,8 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 1,2 milliard de dollars en 2025, soit 27,72 % de l’industrie mondiale, et devrait atteindre 1,31 milliard de dollars en 2026. L’Asie-Pacifique est en train de devenir la région à la croissance la plus rapide. Les programmes indiens DRDO, tels qu’Abhyas et Lakshya, et les tests approfondis de drones en Chine ouvrent la voie. La Corée du Sud a récemment dévoilé le drone léger Foosung en 2024. Cela soutient la croissance du marché régional des drones cibles, à la fois dans les rôles de formation et tactiques. Au Moyen-Orient, la multiplication des exercices de défense antimissile a accru la demande. L'Arabie saoudite et les Émirats arabes unis investissent dans de nouveaux systèmes de formation aux drones. En Amérique latine, le Brésil a testé des cibles aériennes à faible coût pour soutenir ses efforts de modernisation de l’armée de l’air. Le marché japonais devrait atteindre 0,29 milliard de dollars d'ici 2026. Le marché chinois devrait atteindre 0,47 milliard de dollars d'ici 2026. Le marché indien devrait atteindre 0,26 milliard de dollars d'ici 2026.

- Par exemple, en juillet 2025, Turkish Aerospace Industries (TAI) a présenté un nouveau drone tactique VTOL à l'IDEF 2025. Cette plate-forme hybride, de 3,1 m de long avec une envergure de 5 m, supporte jusqu'à 2,5 kg de charge utile, offre une autonomie de 10 h, une autonomie de 1 300 km et une conception d'aile modulaire pour un assemblage rapide comblant le fossé entre les systèmes tactiques à voilure tournante et à voilure fixe.

Europe et reste du monde

En 2025, l’Europe a généré 0,98 milliard de dollars, contribuant à hauteur de 22,61 % aux revenus du marché mondial, et devrait atteindre 1,06 milliard de dollars en 2026. Le reste du monde représentait 0,32 milliard de dollars en 2025, soit 7,48 % de la part de marché mondiale, et devrait atteindre 0,34 milliard de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

Paysage de marché dominé par des entreprises établies axées sur le développement de systèmes à haute valeur ajoutée

Des sociétés établies telles que Kratos Defence Security Solutions, Northrop Grumman, QinetiQ, Boeing et AeroVironment dominent le marché mondial. Chaque entreprise est spécialisée dans des domaines différents. Kratos est à l'avant-garde avec son BQM-177 consommable. La cible supersonique GQM-163A de Northrop Grumman est vitale pour l’entraînement de l’US Navy. QinetiQ est très présent en Europe avec sa série Banshee. Le QF-16 de Boeing sert de cible aérienne à grande échelle pour l’entraînement avancé au combat aérien. Parallèlement, AeroVironment et General Atomics se développent dans le domaine des systèmes de drones tactiques et rôdeurs. Des innovateurs tels que Shield AI créent des solutions autonomes basées sur l'IA.

La concurrence dépend de la plage de performances, du coût et de l'autonomie. Les gouvernements attribuent des contrats, tels que celui de Kratos de 95 millions de dollars avec l’armée américaine et celui d’AeroVironment de 990 millions de dollars pour des munitions errantes. Cela indique une préférence pour les plateformes évolutives et éprouvées. Alors que les grandes entreprises se concentrent sur des systèmes complexes et de grande valeur, les entreprises plus récentes trouvent leur place dans les drones à faible coût, attritables et pilotés par l'IA. Cela crée un marché composé à la fois de leaders établis et de nouveaux arrivants disruptifs.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES CIBLES PROFILÉES

- Boeing (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Kratos Defence & Security Solutions (États-Unis)

- QinetiQ(ROYAUME-UNI.)

- Leonardo S.p.A (Italie)

- Griffon Corporation (États-Unis)

- DRDO - Organisation de recherche et de développement pour la défense (Inde)

- Airbus Défense et Espace(Pays-Bas)

- Industrie aérospatiale turque (Turquie)

- AeroTargets International (États-Unis)

- Northrop Grumman (États-Unis)

- Industrie aérospatiale israélienne (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En août 2025, Kratos a confirmé sa collaboration avec l’Institut national des sciences et technologies Chung-Shan de Taiwan (NCSIST) sur une version de son drone cible à réaction MQM-178 Firejet, connu sous le nom de Chien Feng IV.

- En avril 2025, au FEINDEF 2025 à Madrid, la société espagnole AERTEC a présenté le drone tactique TARSIS-W. Il s'agit d'une version armée de sa gamme de drones. Il est livré avec des micro-missiles à guidage laser FOX-F02, combinant reconnaissance et frappe de précision en une seule plateforme agile.

- En avril 2023, le département américain de la Défense a attribué à Rapid Expeditionary Concepts, en partenariat avec Alpha Unmanned Systems, un contrat (valeur non divulguée publiquement) pour livrer l'Alpha A900 sans pilote.hélicoptères, y compris la variante du drone cible A900T. L'A900T a une masse maximale au décollage de 25 kg et une capacité de charge utile allant jusqu'à 4 kg, conçue spécifiquement pour les rôles d'entraînement et de suivi radar.

- En août 2022, Kratos Defence & Security Solutions, Inc., un important fournisseur de solutions de sécurité nationale, a annoncé avoir reçu un contrat d'une valeur d'environ 20 millions de dollars pour des systèmes de drones cibles aériens sans pilote à haute performance, propulsés par des avions à réaction.

- En janvier 2022, l'armée indienne a signé un contrat d'un montant de 12,88 millions de dollars avec Anadrone Systems pour le MEAT (cible aérienne manoeuvrable et consomptible). Ce contrat d'achat de systèmes de cibles aériennes est le premier que l'armée signe dans la catégorie Make-II.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché mondial et met l’accent sur les aspects clés tels que les principaux acteurs, offres, objets et utilisateurs finaux des drones cibles. De plus, le rapport traite des tendances du marché, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’analyse régionale, des acteurs du marché et de l’état du marché, et met en évidence les principaux moteurs de croissance du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs influences directes et indirectes qui ont influencé la taille du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,93 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type

|

Par candidature

|

|

Par gamme

|

|

Par capacité de charge utile

|

|

Par niveau autonome

|

|

Par utilisation

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, le marché mondial était évalué à 4,33 milliards de dollars en 2025 et devrait atteindre 8,62 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 7,93 % au cours de la période de prévision (2026-2034).

Les douze principaux acteurs du secteur sont Boeing, Lockheed Martin Corporation, Kratos Defence & Security Solutions, QinetiQ, Leonardo S.p.A, Griffon Corporation, DRDO (Inde), Airbus Defence and Space, Turkish Aerospace Industry, AeroTargets International, Northrop Grumman et Israel Aerospace Industry sur la base de paramètres tels que le portefeuille de services, la présence régionale et l'expérience de l'industrie.

L'Amérique du Nord a dominé le marché mondial en 2025 avec une valeur de 1,83 milliard de dollars.

Avec l’augmentation du budget mondial de la défense, le besoin croissant d’une formation et d’une simulation réalistes et rentables est un facteur clé qui alimente la croissance du marché.

La modernisation des infrastructures de formation des forces armées pour faire face à l’évolution des menaces aériennes présente des opportunités significatives pour les acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés