Taille, part et analyse de l’industrie du marché de l’oncologie vétérinaire, par offre (diagnostics {par produit [instruments et réactifs et consommables], par technique [cytologie, hématologie, biochimie clinique et autres]} et thérapeutique {par classe de médicaments [médicaments de chimiothérapie cytotoxique, médicaments anticancéreux ciblés et autres], par type de thérapie [thérapie ciblée, chimiothérapie, immunothérapie et autres] Autres]}), par type de cancer (lymphome, tumeur à mastocytes, mélanome, ostéosarcome, tumeurs mammaires et autres), par type d'animal (canin, félin, équin et au

Taille du marché de l’oncologie vétérinaire et perspectives d’avenir

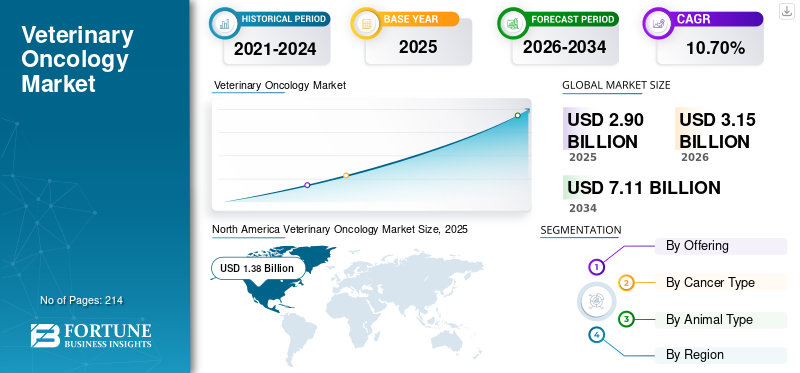

La taille du marché mondial de l’oncologie vétérinaire était évaluée à 2,90 milliards USD en 2025. Le marché devrait passer de 3,15 milliards USD en 2026 à 7,11 milliards USD d’ici 2034, avec un TCAC de 10,70 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché de l’oncologie vétérinaire avec une part de marché de 47,58 % en 2025.

Le marché mondial comprend les outils de diagnostic, les services de diagnostic et les médicaments thérapeutiques utilisés pour identifier, vérifier, stadifier, traiter et surveiller le cancer chez les animaux, principalement les animaux de compagnie tels que les chiens et les chats. Le marché est stimulé par l'augmentation des taux de diagnostics de cancer chez les animaux de compagnie âgés, l'augmentation du nombre de propriétaires d'animaux de compagnie et des dépenses consacrées aux soins de santé des animaux de compagnie, ainsi que l'acceptation plus large de la cytologie, de l'histopathologie, de l'imagerie, des diagnostics moléculaires et des tests de dépistage du cancer. D’autres facteurs soutenant l’expansion de l’industrie comprennent l’utilisation accrue de la chimiothérapie, des médicaments anticancéreux ciblés, des vaccins contre le cancer, des corticostéroïdes et des thérapies oncologiques de soutien dans le traitement vétérinaire du cancer.

Les principaux acteurs du marché mondial comprennent IDEXX Laboratories, Inc., Zoetis Services LLC., Elanco, Dechra Limited et Boehringer Ingelheim International GmbH, entre autres. De solides réseaux de laboratoires de référence, vétérinairesmédicament oncologiqueles portefeuilles, les offres de dépistage du cancer et de biopsie liquide, les plates-formes d'imagerie basées sur l'IA, les technologies de sélection de traitement et l'attention continue portée aux diagnostics et aux traitements oncologiques des animaux de compagnie sont quelques-uns des facteurs soutenant la domination de ces sociétés sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’oncologie vétérinaire

- Taille du marché en 2025 : 2,90 milliards de dollars

- Taille du marché en 2026 : 3,15 milliards USD

- Taille du marché prévue pour 2034 : 7,11 milliards de dollars

- TCAC : 10,70 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 47,58 % en 2025.

- Le segment du lymphome devrait détenir une part de 23,8 % en 2026.

- Le segment canin devrait détenir une part de 72,2 % en 2026.

Amérique du Nord

Le marché a atteint 1,38 milliard de dollars en 2025 et devrait atteindre 1,32 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché devrait atteindre 0,60 milliard de dollars d’ici 2026, stimulé par l’augmentation des dépenses de santé pour les animaux de compagnie.

Europe

Le marché devrait croître à un TCAC de 9,71 % au cours de la période de prévision.

NOUS.

Le marché devrait atteindre 1,32 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,13 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DE L’ONCOLOGIE VÉTÉRINAIRE

Les progrès dans les diagnostics et les traitements vétérinaires du cancer constituent une tendance remarquable du marché

Les progrès dans les diagnostics et les thérapies vétérinaires du cancer deviennent une tendance importante à mesure que le secteur passe de la simple confirmation des tumeurs à une détection plus précoce, une catégorisation spécifique à la tumeur et des stratégies de traitement plus individualisées. L'application accrue de la cytologie, de l'histopathologie, de l'immunophénotypage, du diagnostic moléculaire, de la biopsie liquide, de l'imagerie assistée par l'IA et de la prédiction de la réponse aux médicaments améliore la capacité des vétérinaires à identifier le cancer plus tôt et à choisir des traitements plus appropriés. Simultanément, les médicaments anticancéreux ciblés, les thérapies spécifiques au lymphome, les vaccins contre le cancer et les médicaments de soutien en oncologie élargissent les choix de traitement pour les animaux de compagnie. Cette tendance renforce la croissance du marché, car un nombre croissant de cas diagnostiqués évoluent vers des processus organisés de traitement et de surveillance. Cela augmente également le revenu moyen par cas, puisque les diagnostics avancés aboutissent souvent à des choix supplémentaires de stadification, de surveillance et de traitement. À terme, ces progrès devraient faire passer le marché du traitement réactif du cancer aux dépistages préventifs, à une oncologie adaptée et à une gestion prolongée de la maladie. Ces facteurs soutiennent la croissance du marché mondial de l’oncologie vétérinaire au cours de la période de prévision.

- Par exemple, en 2025, les Laboratoires IDEXX ont présenté leur test Cancer Dx comme un diagnostic du cancer canin disponible pour détecter le lymphome plus tôt, la détection des tumeurs à mastocytes étant prévue ensuite. La société déclare que le test peut détecter le lymphome canin jusqu'à 6 à 8 mois avant les signes cliniques et fournit des résultats clairs spécifiques au type de cancer, favorisant un diagnostic plus précoce et une prise de décision thérapeutique dans les soins vétérinaires contre le cancer.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Sensibiliser davantage à la santé animale pour propulser la croissance du marché

La prise de conscience croissante de la santé animale est un facteur crucial qui anime le marché, car les propriétaires d’animaux prennent de plus en plus de mesures proactives en matière de soins préventifs, de détection précoce et de gestion continue des maladies. Les animaux de compagnie étant plus souvent considérés comme des membres de la famille, les propriétaires sont plus enclins à examiner les symptômes tels que des bosses, une perte de poids, des changements d'appétit, un gonflement ou un comportement inhabituel au lieu de reporter les visites chez le vétérinaire. Cela renforce directement le besoin de diagnostics oncologiques tels que la cytologie, la biopsie, l'histopathologie, l'imagerie, les analyses de sang et les examens de dépistage du cancer. Une sensibilisation accrue améliore l'acceptation du traitement, car davantage de propriétaires d'animaux sont réceptifs à la chimiothérapie, aux thérapies ciblées et au cancer.vaccins, les corticostéroïdes et les soins palliatifs en oncologie après un diagnostic de cancer. Cette tendance est particulièrement significative chez les animaux de compagnie, car la population croissante d’animaux de compagnie âgés et les liens plus profonds entre les humains et les animaux augmentent la demande de soins contre le cancer. En raison de ces facteurs, les acteurs opérationnels se concentrent sur les lancements de nouveaux produits, stimulant ainsi la croissance du marché.

- Par exemple, en janvier 2026, Dechra Pharmaceuticals a reçu l'approbation complète de la FDA américaine pour les comprimés LAVERDIA-CA1/verdinexor pour le traitement du lymphome chez le chien. Cela fait de ces comprimés la première option de traitement oral entièrement approuvée pour le lymphome canin.

RESTRICTIONS DU MARCHÉ

Accessibilité et abordabilité limitées des thérapies avancées pour entraver la croissance du marché

L’accessibilité limitée et le coût élevé des thérapies avancées entravent considérablement le marché, car de nombreux traitements contre le cancer nécessitent des consultations d’experts, des diagnostics continus, des rendez-vous de chimiothérapie, des médicaments ciblés, des radiothérapies et une surveillance prolongée. Les propriétaires d’animaux couvrent généralement eux-mêmes ces dépenses, en particulier dans les pays où la couverture d’assurance pour animaux de compagnie est faible ou les options de remboursement limitées. Par conséquent, de nombreux propriétaires pourraient opter pour des diagnostics de base, des corticostéroïdes, des médicaments palliatifs ou l’absence de traitement plutôt que pour des options avancées en oncologie. La limitation est plus prononcée sur les marchés émergents, où les experts vétérinaires en oncologie, les technologies d’imagerie avancées, les vaccins contre le cancer et les thérapies ciblées se trouvent principalement dans les grandes zones urbaines. Dans les marchés développés, des coûts de traitement importants peuvent retarder le diagnostic ou ralentir la transition vers le traitement après la confirmation du cancer. Cela restreint l’utilisation de traitements avancés et diminue le potentiel global du marché, même si la prise de conscience du cancer parmi les propriétaires d’animaux de compagnie augmente.

- Par exemple, selon une analyse de Bank of America, les visites vétérinaires aux États-Unis ont chuté de 2 à 3 % en 2025, tandis que la croissance des revenus de l’industrie vétérinaire a été soutenue par des augmentations de prix de 5 à 6 % sur un an. Cela indique que la hausse des coûts des soins réduit déjà le volume des visites, ce qui peut directement affecter le recours à des diagnostics vétérinaires coûteux du cancer et à des traitements avancés.

OPPORTUNITÉS DE MARCHÉ

Améliorations des outils de diagnostic vétérinaire pour offrir des opportunités de croissance du marché

Des améliorations dansdiagnostic vétérinaireCes outils créent une forte opportunité de marché pour les acteurs du marché, car ils aident les vétérinaires à détecter le cancer plus tôt et avec une meilleure précision. Le diagnostic traditionnel du cancer dépendait souvent des symptômes visibles, de la cytologie, de la biopsie et de l'imagerie, mais des outils plus récents tels que le dépistage du cancer par voie sanguine, la biopsie liquide, la cytologie numérique, l'imagerie assistée par l'IA, l'immunophénotypage et le diagnostic moléculaire rendent les bilans du cancer plus rapides et plus accessibles. Ces outils peuvent augmenter le nombre d’animaux de compagnie entrant dans le parcours de soins en oncologie, en particulier les chiens âgés et les races à haut risque. Un diagnostic plus précoce favorise également une meilleure stadification, une meilleure planification du traitement et un meilleur suivi, ce qui peut accroître le recours à la chimiothérapie, à la thérapie ciblée, à l'immunothérapie et aux soins de soutien. Pour les cliniques, les plateformes de diagnostic avancées génèrent des revenus récurrents provenant des tests, des réactifs, des consommables et des services de laboratoire de référence. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en février 2025, IDEXX a annoncé la disponibilité prochaine aux États-Unis et au Canada de son test de dépistage du lymphome canin Cancer Dx, le soulignant comme faisant partie d’une nouvelle vague d’innovation en matière de diagnostic des animaux de compagnie.

LES DÉFIS DU MARCHÉ

Couverture d’assurance limitée pour les traitements pour animaux de compagnieun défi majeur pour la croissance du marché

La couverture d’assurance limitée pour les traitements médicaux pour animaux de compagnie présente un défi important pour l’expansion du marché. Les soins contre le cancer nécessitent souvent des diagnostics continus, des biopsies, une imagerie, une chimiothérapie, des thérapies ciblées, une immunothérapie et une surveillance prolongée. Dans plusieurs pays, le recours à l’assurance pour animaux de compagnie est encore minime et même ceux qui bénéficient d’une couverture peuvent se heurter à des exclusions, des limites annuelles, des franchises, des périodes d’attente ou des options restreintes pour les thérapies avancées contre le cancer. Étant donné que les propriétaires d’animaux couvrent généralement la plupart des frais d’oncologie vétérinaire, des dépenses personnelles importantes peuvent réduire le recours au traitement après un diagnostic. Cette question est particulièrement cruciale pour les traitements avancés tels que les médicaments ciblés contre le cancer,vaccins contre le cancer, la radiothérapie et les procédures spécialisées en oncologie. Cela limite également l’expansion du marché dans les zones en développement où la couverture d’assurance reste minimale et où les soins spécialisés sont concentrés dans les grands centres urbains. Par conséquent, de nombreux propriétaires pourraient opter pour des diagnostics de base, des corticostéroïdes, des médicaments de soutien ou des soins palliatifs plutôt que pour un traitement oncologique complet. Tous ces facteurs affectent cumulativement la croissance du marché.

- Par exemple, selon les données de l’Association of British Insurers publiées en décembre 2025, malgré un nombre record de 4,6 millions de propriétaires d’animaux au Royaume-Uni bénéficiant d’une assurance pour animaux de compagnie en 2024, ce nombre ne représentait qu’environ 17 % de tous les propriétaires d’animaux. Cela indique que la majorité d’entre eux ne bénéficiaient toujours pas d’une protection contre les dépenses vétérinaires imprévues.

Analyse de segmentation

En offrant

Le segment des diagnostics a dominé le marché en raison du besoin croissant de confirmation précoce du cancer et de planification du traitement

En termes d'offre, le marché est divisé en produits diagnostiques et thérapeutiques.

Le segment des diagnostics a conquis la plus grande part de marché mondiale en oncologie vétérinaire en 2025. La domination du segment est due au besoin croissant de détection, de confirmation, de stadification et de surveillance du cancer avant la sélection d’un traitement médicamenteux. Le segment bénéficie également d'une fréquence de tests plus élevée, car un cas de cancer peut nécessiter plusieurs étapes de diagnostic telles qu'une biopsie, des analyses de sang, une imagerie, un classement de la tumeur et une surveillance de suivi. Par conséquent, les volumes récurrents de tests de diagnostic, l’utilisation de laboratoires de référence et l’adoption d’outils avancés de dépistage du cancer soutiennent la domination du segment du diagnostic.

- Par exemple, en janvier 2026, l’American Animal Hospital Association (AAHA) a publié ses lignes directrices en matière d’oncologie pour les chiens et les chats, soulignant que la cytologie ou l’histopathologie sont nécessaires pour définir le diagnostic d’une tumeur et que la stadification peut inclure la CBC, la chimie, l’analyse d’urine et d’autres tests de diagnostic. Cela confirme le rôle central du diagnostic dans les soins vétérinaires contre le cancer.

Le segment thérapeutique devrait augmenter à un TCAC de 12,67 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de cancer

Une fréquence de diagnostic élevée et un parcours de traitement solide ont poussé la domination du segment du lymphome

Sur la base du type de cancer, le marché est divisé en lymphome, tumeur à mastocytes, mélanome, ostéosarcome, tumeurs mammaires, sarcome des tissus mous, hémangiosarcome, carcinome épidermoïde et autres.

Le segment des lymphomes représentait la plus grande part de marché en 2025. Il s’agit de l’un des cancers les plus fréquemment diagnostiqués chez les animaux de compagnie, en particulier chez les chiens, ce qui le place en tête du marché mondial. De plus, des facteurs tels qu’une conversion de traitement relativement plus élevée, un volume de cas élevé, des diagnostics répétés, une surveillance récurrente et la disponibilité de médicaments spécifiques au lymphome soutiennent encore la domination du segment tout au long de la période de prévision. De plus, le segment devrait détenir une part de 23,8 % en 2026.

- Par exemple, ImpriMed a indiqué que son service de prédiction de la réponse aux médicaments basé sur l'IA avait été commandé par plus de 300 oncologues vétérinaires, soutenus par plus de 250 hôpitaux collaborateurs, et avait réalisé plus de 15 000 tests de lymphome canin. Le service est conçu pour le lymphome et la leucémie canins et utilise des cellules cancéreuses vivantes, la cytométrie en flux, le PARR et la prédiction de la réponse basée sur l'IA pour guider la sélection des médicaments anticancéreux, renforçant ainsi la forte valeur diagnostique et thérapeutique du lymphome en oncologie vétérinaire.

Le segment des tumeurs à mastocytes est sur le point de croître à un TCAC de 12,35 % au cours de la période de prévision.

Par type d'animal

Des taux de diagnostic de cancer plus élevés et une plus grande disponibilité des produits ont soutenu la croissance du segment canin

En termes de type d’animal, le marché est segmenté en canidés, félins, équins et autres.

Le segment canin a dominé le marché en 2025. La domination segmentaire est soutenue par la disponibilité de produits et de tests d'oncologie spécifiques aux chiens, notamment le diagnostic du lymphome, les thérapies contre les tumeurs à mastocytes, les vaccins contre le mélanome et les outils de dépistage du cancer canin. De plus, des besoins cliniques plus élevés, une plus grande volonté des propriétaires de traiter et une plus grande disponibilité commerciale des produits ont maintenu le segment canin en position de leader sur le marché mondial. En outre, le segment devrait détenir une part de 72,2 % en 2026.

- Par exemple, en août 2025, l’Université de Yale a signalé qu’un vaccin contre le cancer canin développé par Yale était en cours de test dansessais cliniquesdans 11 sites américains pour les chiens atteints de cancers tels que l'ostéosarcome.

Le segment félin devrait augmenter à un TCAC de 12,14 % au cours de la période de prévision.

Perspectives régionales du marché de l’oncologie vétérinaire

Par géographie, le marché est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Veterinary Oncology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a atteint 1,27 milliard de dollars en 2024 et a dominé le marché mondial. En 2025, la région a continué à occuper sa position de leader avec une valeur de 1,38 milliard de dollars. La croissance du marché nord-américain est soutenue par un nombre élevé de propriétaires d'animaux de compagnie, une forte humanisation des animaux de compagnie et une plus grande volonté de dépenser pour des produits avancés.soins vétérinaires. En outre, la région dispose également d'un réseau bien développé d'hôpitaux vétérinaires spécialisés, d'oncologues vétérinaires, de laboratoires de référence, de centres d'imagerie diagnostique et de prestataires de services axés sur l'oncologie, qui soutiennent davantage la croissance du marché.

Marché américain de l’oncologie vétérinaire

Les États-Unis ont dominé le marché nord-américain et peuvent être estimés analytiquement à environ 1,32 milliard de dollars en 2026, ce qui représente environ 42,0 % du marché mondial.

Europe

La taille du marché européen devrait croître à un TCAC de 9,71 % au cours de la période de prévision. La croissance du marché régional est soutenue par une forte propriété d'animaux de compagnie, une infrastructure vétérinaire mature et un accès croissant aux services vétérinaires spécialisés en matière de soins contre le cancer et aux laboratoires de diagnostic avancés.

Marché britannique de l’oncologie vétérinaire

Le marché britannique devrait atteindre environ 0,12 milliard de dollars en 2026, ce qui représente environ 3,9 % des revenus mondiaux.

Marché allemand de l’oncologie vétérinaire

La taille du marché allemand devrait atteindre environ 0,13 milliard de dollars en 2026, soit environ 4,2 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 0,60 milliard de dollars d’ici 2026. L’Asie-Pacifique devrait être la région connaissant la croissance la plus rapide en raison de l’augmentation du nombre de propriétaires d’animaux de compagnie, de l’urbanisation rapide, de l’augmentation du revenu disponible et de l’augmentation des dépenses de santé des animaux de compagnie dans des pays comme la Chine, l’Inde, le Japon, la Corée du Sud et l’Australie.

Marché japonais de l’oncologie vétérinaire

On estime que le marché japonais atteindra une valeur d'environ 0,13 milliard de dollars en 2026, ce qui représente environ 4,3 % des revenus mondiaux.

Marché chinois de l’oncologie vétérinaire

Le marché chinois devrait atteindre des revenus d'environ 0,16 milliard de dollars en 2026, ce qui représente environ 4,9 % des ventes mondiales.

Marché indien de l’oncologie vétérinaire

Le marché indien devrait atteindre environ 0,06 milliard de dollars en 2026, ce qui représente environ 1,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient connaître une croissance plus lente au cours de la période de prévision. Des facteurs importants tels que l'expansion des soins aux animaux de compagnie, l'augmentation du nombre de propriétaires d'animaux de compagnie, la demande croissante de services privésservices vétérinaires, et le développement de cliniques vétérinaires haut de gamme dans certains marchés urbains stimulent la croissance du marché dans ces régions. Le marché d’Amérique latine devrait atteindre une valorisation de 0,17 milliard de dollars d’ici 2026.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,06 milliard de dollars d'ici 2026, ce qui représente environ 2,0 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

De solides portefeuilles de médicaments de diagnostic et d’oncologie pour soutenir la position des principaux acteurs sur le marché

Le marché mondial de l’oncologie vétérinaire présente une structure modérément fragmentée avec la présence à la fois d’entreprises de diagnostic et d’acteurs pharmaceutiques de santé animale. De grandes entreprises telles que IDEXX Laboratories, Inc., Zoetis Services LLC., Elanco, Dechra Limited et Boehringer Ingelheim International GmbH détiennent une présence considérable sur le marché. Cela peut être attribué à leur large portefeuille de tests de dépistage du cancer, à leurs réseaux de laboratoires de référence et à leur solide offre de produits pharmaceutiques. De plus, la large portée du diagnostic des animaux de compagnie et les canaux de distribution vétérinaires établis soutiennent également la position de leader de ces sociétés.

- Par exemple, en juillet 2021, la FDA américaine a accordé une approbation complète à Tanovea pour le traitement du lymphome chez le chien. Cela en fait le premier nouveau médicament animal pour chiens approuvé sous condition à obtenir l’approbation complète de la FDA et à renforcer la position d’Elanco dans le domaine des thérapies vétérinaires contre le cancer.

Parmi les autres contributeurs clés figurent Oncotect, Virbac, Novavive Inc. et d'autres. Ces sociétés mettent également l’accent sur le dépistage avancé du cancer, les diagnostics moléculaires, les services de laboratoire de référence, les médicaments anticancéreux ciblés et les outils de traitement de précision pour étendre leur rôle sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D'ONCOLOGIE VÉTÉRINAIRE PROFILÉES

- Laboratoires IDEXX, Inc.(NOUS.)

- Zoetis Services LLC (États-Unis)

- Antech Diagnostics, Inc.(NOUS.)

- Volition(NOUS.)

- Élanco(NOUS.)

- Dechra Limited (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- Oncotect (États-Unis)

- Virbac (France)

- Novavive Inc. (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Basé sur S.pharmaceutiqueLa société Avammune a fait progresser son médicament anticancéreux Enzistat dans le cadre d'un essai clinique vétérinaire de l'Université du Queensland sur des chiens atteints de tumeurs terminales et inopérables. L'étude a testé si le médicament pouvait réduire les tumeurs ou améliorer le confort dans les cas palliatifs.

- Août 2025 :TheraJan, la société liée au programme de vaccination contre le cancer canin de Yale, a poursuivi ses essais cliniques dans 11 sites américains pour des chiens atteints de cancers tels que l'ostéosarcome, avec des premiers résultats montrant une survie améliorée à 12 mois lorsqu'elle est utilisée en complément des soins standard.

- Mars 2025 :Une équipe de chercheurs de l'Université Cornell a évalué le profilage quantitatif des échographies et des cytokines immunitaires pour la surveillance des tumeurs et la détection des métastases ganglionnaires chez les chiens subissant une radiothérapie, soutenant ainsi les progrès de la surveillance non invasive en oncologie vétérinaire.

- Janvier 2024 :Un modèle d'apprentissage profond a été développé par une équipe de chercheurs de l'Université Cornell pour prédire le statut de mutation de l'exon 11 de c-Kit dans les tumeurs cutanées à mastocytes canines à l'aide de lames histologiques colorées H&E, prenant en charge la pathologie assistée par l'IA et les outils de sélection de traitement.

- Avril 2023 :Oncotect, une société basée à Raleighsanté animalestartup, a développé un test de dépistage du cancer basé sur l'urine pour les chiens et a prévu son expansion via des kits de test à domicile, soutenant le dépistage non invasif du cancer canin.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’oncologie vétérinaire comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire, l'analyse des pipelines et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le rapport sur les prévisions du marché mondial offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

[t9ZoW4P6Si]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,70 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, type de cancer, type d'animal et région |

| En offrant |

|

| Par type de cancer |

|

| Par Type d'animal |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,90 milliards de dollars en 2025 et devrait atteindre 7,11 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,38 milliard de dollars.

Le marché devrait afficher un TCAC de 10,70 % au cours de la période de prévision 2026-2034.

En proposant, le segment du diagnostic a dominé le marché en 2025.

La prévalence croissante du cancer chez les animaux, associée à une sensibilisation croissante à la santé animale, stimule principalement l’expansion du marché.

IDEXX Laboratories, Inc., Zoetis Services LLC., Antech Diagnostics, Inc. et Elanco font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 214

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés