バイオ医薬品CMO市場規模、シェア及び業界分析、サービス別(製造{上流工程と下流工程}、 充填・仕上げ工程、分析・品質管理試験、包装)、原料別(哺乳類由来と非哺乳類由来)、製品別(生物学的製剤とバイオシミラー)、地域別予測、2026-2034年

主要市場インサイト

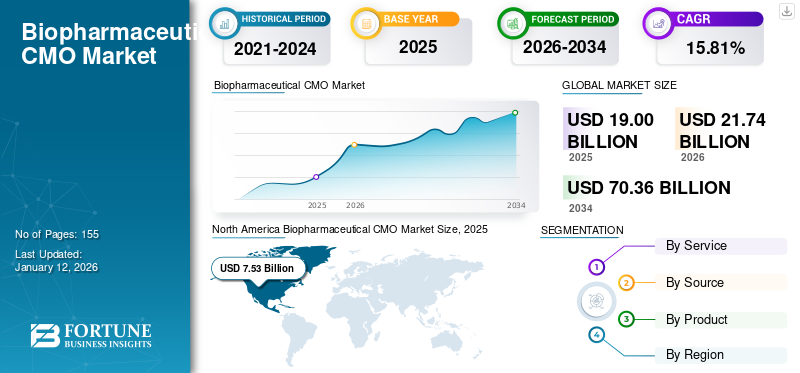

世界のバイオ医薬品CMO市場規模は、2025年には190億米ドルと推定されました。市場規模は2026年には217億4,000万米ドルに達し、 2034年には703億6,000万米ドルに達すると予測されており、予測期間中は年平均成長率(CAGR)15.81%で成長します。バイオ医薬品CMO市場は、2025年には北米が39.70%の市場シェアを占め、市場を牽引しました。

バイオ医薬品CMO市場は堅調な成長を示しており、近い将来も上昇傾向が続くと予測されている。ロンザ、ウーシーバイオロジクス、サムスンバイオロジクス、カタレント社などが主要プレイヤーとして市場で活動している。

バイオ医薬品受託製造機関(CMO)は、製薬会社やバイオテクノロジー企業に製造サービスを提供する専門機関である。これらのサービスには、医薬品開発、製造、分析試験、包装が含まれる。バイオ医薬品業界における製造の外部委託は2000年代初頭に始まったが、バイオ医薬品とバイオシミラーの台頭により、近年アウトソーシングサービスの需要が増加している。この傾向により、バイオ医薬品企業は、研究やマーケティングといった中核業務に注力しつつ、製造や開発といった非臨床業務を専門のバイオ医薬品CMOに委託することが可能となっています。さらに、技術進歩と規制圧力もバイオ医薬品CMOの成長を加速させています。

バイオ医薬品への需要増加、これらの受託サービスがもたらすコスト削減・時間短縮のメリット、ならびに受託製造機関とバイオ医薬品企業間の提携拡大が、予測期間中の市場成長を大きく牽引する要因の一部である。

- 例えば、2024年11月には、富士フイルム ディオシンセ バイオテクノロジーがTGセラピューティクス社とBRIUMVI(ウブリキシマブ-xiiy)の製造・供給に関する契約を締結した。& nbsp;

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のバイオ医薬品CMO市場インサイト

日本ではバイオ医薬品の需要拡大と研究開発の高度化が進む中、CMO(医薬品受託製造)は産業全体の競争力を高める重要な役割を担っています。多くの企業が、製造プロセスの最適化、品質保証体制の強化、先端的なバイオ生産技術の導入を進め、効率性と信頼性を兼ね備えた製造ソリューションの提供に注力しています。また、細胞培養や遺伝子治療関連の技術革新が進むことで、受託製造の領域はさらに拡大しつつあります。世界的にバイオ医薬品の開発が加速する中、日本の市場においては、高品質な製造基盤と技術力を活かし、国際的なパートナーシップと付加価値創出を強化する絶好のチャンスが広がっています。

世界のバイオ医薬品CMO市場の概要とハイライト

市場規模と予測:

- 2025年の市場規模:190億米ドル

- 2026年の市場規模:217億4000万米ドル

- 2034年予測市場規模:703.6億米ドル

- CAGR: 2026年から2034年にかけて15.81%

市場シェア:

- 地域: 北米は2025年に39.70%のシェアで市場を支配しました。これは、CMOが提供する製造施設の数の増加と、この地域での製造能力を拡大するための著名な市場プレーヤーによる取り組みの増加によって推進されています。

- サービス別:製造サービスセグメントが2025年に最大の市場シェアを占めた。このセグメントの優位性は、CMOに委託される契約製造プロジェクトの増加と、生産効率向上のために複数の企業が新設する製造プラントの設立に起因する。

主要国のハイライト:

- 日本:成長が最も速いアジア太平洋地域の主要国として、欧米諸国からのアウトソーシングサービスオフショアリング増加傾向が成長を牽引。先進的なバイオ医薬品研究・製造能力が契約サービスの魅力的な拠点となっている。

- 米国:2023年に18件の生物学的製剤を含む多数のバイオ医薬品承認が市場成長を支えている。戦略的提携の拠点でもあり、富士フイルムがテキサス工場に16億米ドルを投資するなど、主要CMOが製造能力拡大に多額の投資を行っている。

- 中国:バイオ医薬品企業が契約製造ニーズを同地域へオフショアリングする傾向の高まりが市場を牽引している。調査によれば、約50%の企業がバイオ医薬品契約製造の需要先として中国を検討している。

- 欧州:世界のCMO生産能力の37.0%を占める大規模なバイオ医薬品生産基盤が市場を牽引している。ロンザのスイスにおける新充填ラインやジークフリート・ホールディングAGのチューリッヒ新研究所など、主要企業も需要増に対応するため施設拡張を進めている。

市場動向

市場推進要因

バイオ医薬品およびバイオシミラーの需要増加が市場成長を促進

近年、生物学的製剤およびバイオシミラー市場は急成長を遂げています。この成長の主な要因は、従来型の低分子医薬品から高分子バイオ医薬品への移行が進んでいることです。承認されるバイオ医薬品製品数の大幅な増加と、各社の開発パイプラインに存在する多数の生物学的製剤が、これらのアウトソーシングサービスに対する需要を大幅に押し上げています。

- 例えば、米国FDAが2024年1月に公表したデータによると、2023年に同規制機関が承認した新薬製品数は55件であり、このうち18件が生物学的製剤であった。

このバイオ医薬品開発の急増により、受託開発製造機関(CDMO)の重要性はさらに高まっています。これは、多くのバイオ医薬品・製薬企業が自社生産に必要な十分な能力と技術を有していないことに起因します。上記の要因が相まって、世界のバイオ医薬品CMO市場の成長が促進されると予想されます。

その他の推進要因

運用コスト削減と先進設備へのアクセスを目的とした外部委託

バイオ医薬品の開発・製造プロセスは、費用と時間を要する工程です。したがって、多くの中小バイオ医薬品企業は、特に自社バイオ医薬品の大量生産に必要な高価な設備の取得・運用において、財政的負担に直面しています。この課題を克服するため、事業会社は自社ビジネスモデル内での大量生産効率を高めるべく、先進的な施設・設備・労働力を備えたバイオ医薬品CMOに製造をアウトソーシングしています。

個別化医療と標的療法の成長

標的療法と個別化医療は、様々な生命を脅かす疾患の治療・予防を目的とした革新的かつ新興の分野である。腫瘍学は個別化医療と標的療法の研究が急速に進む最も成長著しい領域の一つだ。この強力な成長見通しは受託製造サービスへの需要を後押ししている。

市場の制約要因

高い運営コストとインフラコストが市場成長を阻害

製造施設の設立には多額の先行投資が必要であり、これが市場成長の制約要因となっている。バイオ医薬品の大規模生産にステンレス鋼製生産設備を使用すると製造コストが高くなり、結果として一般患者層にとって最終製品が手頃な価格ではなくなります。さらに、バイオ製造をスケールアップするための追加設備の必要性が、市場成長を制限する主要因です。

さらに、技術的に高度な新規設備を追加してバイオ生産能力を拡大するプロセスは、小規模な受託製造サービスプロバイダーにとってもコストがかかる。バイオ医薬品開発に使用される微生物発酵システムや哺乳類発現システムの生産も、同様にコストのかかるプロセスである。

その他の制約要因

厳格な規制要件

バイオ医薬品製品の製造は世界的に厳格に規制されている。米国FDA、EMAなどの規制機関はバイオ医薬品製造に関する包括的な指針を提供している。全ての製造施設は、これらの機関によって施行される現行適正製造基準(cGMP)規制を遵守することが義務付けられています。

サプライチェーンの脆弱性

原材料の供給に関連する課題は、市場成長を制限する結果をもたらします。原材料の供給中断や不足は、生物学的製剤およびバイオシミラーのタイムリーな生産に影響を与え、製造プロセスの遅延や収益への影響を招きます。

市場機会

使い捨てバイオプロセス技術の採用が収益性の高い成長機会を提供

近年、様々なサイズのシングルユースバイオリアクター(SUB)がバイオ医薬品製造に革命をもたらしている。これらのバイオリアクターの導入は、モジュール性、柔軟性、その他多くの利点を提供するため、前臨床および臨床における従来のステンレス鋼製造ネットワークを破壊した。& nbsp; シングルユースバイオリアクターやシングルユースミキサーなどの使い捨て機器は、ダウンタイムやターンアラウンド時間の短縮、交差汚染リスクの低減、バリデーション問題の解消などの利点を提供する。

- 2021年4月、ケムウェル・バイオファーマは現行生産能力の更なる拡大に向け、3基のシングルユースバイオリアクター(SUB)導入計画を発表した。

その他の機会

新興市場における製造能力の拡大:

バイオ医薬品受託製造サービスへの需要増加に伴い、業界関係者は未開拓市場での市場プレゼンス拡大に注力している。

- 例えば、2020年11月、AGCバイオロジクスはコペンハーゲン施設の生産能力拡大計画を発表した。

市場の課題

熟練労働力の不足が市場成長の重大な課題となる可能性

バイオ医薬品の受託製造サービスに対する需要が急速に増加しているにもかかわらず、熟練労働力の不足が事業運営者にとって課題となっています。これは主に人口動態の変化と専門技能への需要増加によるものです。これが製造ワークフローに影響を与え、生産遅延を招いています。

- 例えば、2023年9月にバイオテックUG誌に掲載された記事によれば、バイオ医薬品分野だけでも約8%の労働力不足が生じており、深刻な人材不足が示唆されている。

バイオ医薬品CMO市場の動向

連続製造の採用が重要な市場動向として特定される

連続製造とは、製品を単一拠点でエンドツーエンドに製造し、滞留時間を排除する手法です。その利点として、生産性向上、コスト効率化、プロセス制御・理解の深化、プロセス開発・スケールアップの迅速化などが挙げられます。

さらに、プロセス分析技術(PAT)などの先進技術の統合により、問題の特定と対応が迅速化され、結果として製造コスト全体の削減につながります。

その他の動向

戦略的提携の増加

受託製造業者とバイオ医薬品開発企業間の提携は急速に進化しており、製造のみに限定されません。近年、バイオ医薬品企業がバイオ医薬品受託製造事業に共同投資を開始する事例が増加しています。これにより資本コストの低減が図られ、CMO(受託製造業者)の効果的な製造プロセスを支援します。複数のバイオ医薬品企業が現在、生産拡大のためにCMOと提携しています。

デジタル化の重視

製造プロセスにおけるデジタル化と自動化は、ボトルネック予測や生産ワークフローの最適化、一貫した製品品質の確保を通じて、作業効率を向上させます。

- 2022年、サムスンバイオロジクスはプロセス最適化のための先進的なAIツールを活用した、完全に統合されたバイオ製造プラットフォームを導入しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは、COVID-19ワクチン向け受託製造サービスの需要急増により、市場にプラスの影響をもたらしました。複数のワクチン開発企業が、COVID-19 ワクチン および臨床候補物質の製造についてCMOと製造契約を締結した。その結果、世界中で承認されたCOVID-19ワクチンの需要が高まったため、2021年と2022年の市場成長率はパンデミック前の年と比較して高くなりました。

しかし、2023年と2024年には、COVID-19関連製品の需要減とワクチン製造契約の終了により、市場の成長は鈍化しました。

セグメント分析

サービス別

製造施設の拡張とこれらのサービスに対する高い需要が相まって、製造セグメントの優位性を支えた

サービス別では、市場は製造、充填・仕上げ作業、分析・品質管理試験、包装に区分される。2024年には製造サービスセグメントが最大のシェアで市場を支配した。このセグメントは調査期間を通じて優位性を維持すると予測される。この優位性は、生産効率の向上を目的として、世界中のCMO(受託製造機関)に発注される受託製造プロジェクトの増加に起因している。さらに、複数の企業が世界中に製造工場を設立している。

- 例えば、2023年10月、サムスンバイオロジクスはクルマ・パートナーズと提携し、クルマ・パートナーズのポートフォリオ企業向けバイオ医薬品の開発・製造を開始した。

- 同様に、2024年11月にはジークフリート・ホールディングAGがチューリッヒに新研究所を開設。この研究所はウイルスベクターのプロセス開発・製造分野の強化を目的としている。

製造セグメントはさらに、下流工程と上流工程に細分化される。予測期間中、下流工程セグメントが最大の市場シェアを維持すると見込まれている。製品の下流工程には高度な技術ベースの設備が必要であり、これが生産コストを押し上げる。そのため、小規模なバイオ医薬品企業は製品の製造をCMO(受託製造機関)に委託する傾向がある。

- 例えば、2021年1月には富士フイルム・ディオシンサ・バイオテクノロジー社がデンマークとテキサス州の製造拠点拡充に16億米ドルを投資した。

充填・仕上げ工程セグメントは、予測期間中に顕著な年平均成長率(CAGR)を記録すると予測される。規制当局の承認増加と生物学的製剤の発売拡大に伴い、充填・仕上げサービスへの需要が高まっており、これがセグメント成長を牽引している。

- 例えば、2023年10月にはロンザが抗体薬物複合体(ADC)の商業供給向け新充填ラインを立ち上げました。同社の施設に新設されたcGMP充填ラインにより、商業供給向けのバイオコンジュゲート(生体複合体)の取り扱いと充填が可能となります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

原料別

哺乳類発現システムの広範な採用がセグメント優位性を強化

原料別では、市場は哺乳類由来と非哺乳類由来に区分される。2024年には哺乳類由来セグメントが首位を占めた。この優位性の要因としては、哺乳類細胞培養に基づく承認製品の継続的な増加、およびバイオ医薬品開発における哺乳類発現システムの高い利用率が挙げられる。

- 例えば、2022年8月にBioProcess Internationalが発表した記事によれば、2022年6月時点で、商業化されたバイオ医薬品製品の総数の68%が哺乳類由来であった。

一方、非哺乳類セグメントも予測期間中に著しい成長が見込まれています。非抗体ベースのバイオ医薬品の大部分は微生物発現システムを用いて製造されており、これがセグメント成長をさらに促進しています。

製品別

生物学的製剤セグメントにおける承認製品数の増加がセグメント拡大を促進

製品別では、市場は生物学的製剤とバイオシミラーに分類される。2024年時点で生物学的製剤セグメントが世界のバイオ医薬品CMO市場シェアの最大を占めた。バイオロジクスのパイプライン拡大と規制当局による製品承認数の増加が、このセグメント成長の主要な推進力となっている。開発中の製品数が急速に増加するにつれ、受託製造サービスへの需要も同様に高まっている。CMOは専門的なノウハウや先進技術などの利点を提供し、その採用をさらに促進している。

- 例えば、2024年には米国FDAが18の生物学的製剤を承認しており、この数は継続的に増加している。

- 同様に、NCBIが2022年12月に発表したデータによると、2021年のバイオ医薬品の世界売上高の90%以上を生物学的製剤が占めた。

バイオシミラーセグメントは近い将来、著しい成長率を示すと予想される。バイオシミラーは、バイオ医薬品と比較した手頃な価格により、特に低・中所得国において過去数年間で顕著な成功を収めている。

- 2024年半ば時点で、米国FDAは53のバイオシミラーを承認しており、そのうち42品目が現在市場で入手可能です。

バイオ医薬品CMO市場の地域別展望

地域別では、北米、アジア太平洋、欧州、ラテンアメリカ、中東・アフリカに区分される。

北米

North America Biopharmaceutical CMO Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は65億9,000万米ドルの総収益を生み出し、世界のバイオ医薬品CMO市場を支配しました。この地域優位性は、地域全体にCMOが提供する製造施設の数が多いこと、主要市場プレイヤーによる製造能力拡大に向けた取り組みの増加などの要因に起因します。北米内では米国が最大の収益シェアを占め、革新的な製造技術の導入率の高さと主要事業者の大幅な生産能力拡大がこれを牽引しました。

例えば、2022年11月には、 富士フイルム・ダイオシンセ・バイオテクノロジーとノースカロライナ州立大学(NC State)は、バイオ医薬品分野における将来のイノベーション機会に向けた協業を拡大した。

欧州

欧州では近い将来、顕著な成長が見込まれています。欧州のバイオ医薬品CMO生産能力は米国を大幅に上回っており、これに加え、同地域における製造能力拡大に向けた事業者の積極的な取り組みも成長に寄与しています。

- 例えば、2019年2月のBioProcess Internationalによれば、世界のCMO生産能力のうち欧州が37.0%、北米が35.0%を占めた。

アジア太平洋地域

アジア太平洋地域のバイオ医薬品CMO市場は、今後数年間で最も急速な成長が見込まれている。米国からのオフショアアウトソーシングサービスの増加傾向により、バイオ医薬品企業は契約製造の要件を満たすためにこの地域に目を向けるようになっています。

- 例えば、2024年9月にContract Pharmaが実施・発表した調査では、回答者の約50%が自社バイオ医薬品製品の契約製造先として中国を検討しています。

ラテンアメリカおよび中東・アフリカ

バイオ医薬品CMOの進出が比較的少ないため、ラテンアメリカおよび中東・アフリカ地域は2024年に最小限の市場シェアしか占めていませんでした。しかし、医療インフラの改善に伴い、これらの地域の市場は今後数年間で大幅な成長が見込まれています。

アフリカ地域では2024年の市場シェアは最小限でした。しかし、医療インフラの改善に伴い、これらの地域の市場は今後数年間で大幅な成長が見込まれています。

競争環境

主要市場プレイヤー

ロンザ、強固なグローバル流通網により市場を支配

バイオ医薬品CMO市場の競争環境は、複数の老舗企業と新興企業の存在により高度に分断されている。2024年にはロンザがサムスンバイオロジクス、ウーシーバイオロジクス、カタレント社に次ぐ世界市場首位を獲得した。

ロンザは、強固なグローバル流通ネットワークと主要バイオ医薬品企業との連携に注力した結果、2024年に最高シェアを獲得した。さらに同社は、生産能力拡大への投資と新技術の導入に注力している。

- 例えば2024年4月、ロンザはアクメン・ファーマシューティカルズ社と提携し、アルツハイマー病治療用初のモノクローナル抗体「サビルネタグ(ACU193)」の製造を開始した。

市場で活動するその他の主要企業には、サムスンバイオロジクス、ウーシーバイオロジクス、カタレント社などが含まれる。これらの企業に加え、市場には小規模なプレイヤーも多数存在し、サービス提供範囲を拡大するため合併や提携をますます重視している。

主要バイオ医薬品受託製造企業一覧(プロファイル掲載)

- サムスンバイオロジクス (大韓民国)

- ロンザ (米国)

- レシファームAB (スウェーデン)

- ウーシーバイオロジクス(中国)

- 富士フイルム(富士フイルム ディオシンセ バイオテクノロジー)(日本)

- ジークフリート・ホールディング AG(スイス)

- カンブレックス・コーポレーション(米国)

- キャタレント社(米国)

- サーモフィッシャーサイエンティフィック社(パテオン)(米国)

投資と資金調達の動向

近年、バイオ医薬品受託製造(CMO)市場は、バイオ医薬品CMOへのベンチャーキャピタル投資の増加を背景に、著しい成長を遂げています。2024年7月に発表された記事によると、バイオ医薬品企業は107件の投資を通じて76億米ドルの民間資金を調達しました。さらに、先進的治療法に対する政府資金支援の増加も市場拡大を支えている。

将来展望と予測

遺伝子・細胞療法(GCT)、革新的ワクチン、抗体薬物複合体(ADC)などの複雑な生物学的製剤が開発パイプラインに増加している。これらの製品は開発・製造が極めて複雑であり、様々な科学分野にわたる専門知識を必要とします。その結果、今後数年間で複数のバイオ医薬品企業が自社製品の製造サービスを外部委託することが予想されます。

さらに、自動化プロセスの統合によりデータ分析が改善され、人為的ミスが減少します。自動化と人工知能の採用は近い将来さらに増加すると予測されます。

業界の主な動向

- 2024年12月:AGCバイオロジクスは、ミラノにある同社の細胞・遺伝子治療専門センターが、オートラス・セラピューティクスのAUCATZYLの商業生産について米国FDAの承認を取得したと発表した。

- 2024年11月:サムスンバイオロジクスは欧州に本拠を置く製薬企業と製造契約を締結。本契約は2031年12月まで継続する。

- 2024年10月:ロンザはADCの商業規模製造に向け、主要グローバルバイオ医薬品パートナーと協業を開始。

- 2024年7月:ジークフリート・ホールディングAGは米国における初期段階CDMOの買収を完了。これにより、特に中小規模製薬企業向けの提供サービスを拡大。

- 2023年10月:ロンザとVaxcyteは、成人用および小児用肺炎球菌結合型ワクチンであるVAX-24およびVAX-31のグローバル商業生産で提携した。

- 2023年1月~ロッテバイオロジクスはブリストル・マイヤーズスクイブからニューヨークの商業規模バイオ製造施設を買収し、CDMO市場に参入した。

レポート対象範囲

本グローバルバイオ医薬品CMO市場調査レポートは、業界の詳細な分析を提供します。主要企業、サービス種類、供給源、製品など、重要な側面を重点的に取り上げています。さらに、市場動向、新製品発売、合併・提携・買収などの主要な業界動向に関する詳細な洞察を含みます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは15.81% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サービス別

出典別

製品別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に190億米ドルに達し、2034年までに703.6億米ドルに達すると予測されている。

2025年には北米の市場価値は75億3000万米ドルに達しました。

市場は、予測期間中に15.81%のCAGRで着実な成長を示すと予想されています。

サービスにより、製造セグメントは2025年に市場をリードしました。

生物学のパイプラインの増加は、バイオ医薬品のアウトソーシングサービスの需要を高める主要な要因の1つです。

Lonza、Boehringer Ingelheim、Samsung Biologics、およびCatalent、Inc。は、市場の主要なプレーヤーです。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 155

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート