栄養補助食品原料市場規模、シェア及び業界分析:原料タイプ別(タンパク質・アミノ酸、ビタミン・ミネラル、植物エキス、炭水化物{食物繊維、多糖類・オリゴ糖、糖アルコール}、プロバイオティクス、その他)、形態別 (粉末、液体、その他)、用途別(栄養補助食品、機能性食品、機能性飲料)、および地域別予測、2026-2034年

(有効期限 30th Jun 2026)

主要市場インサイト

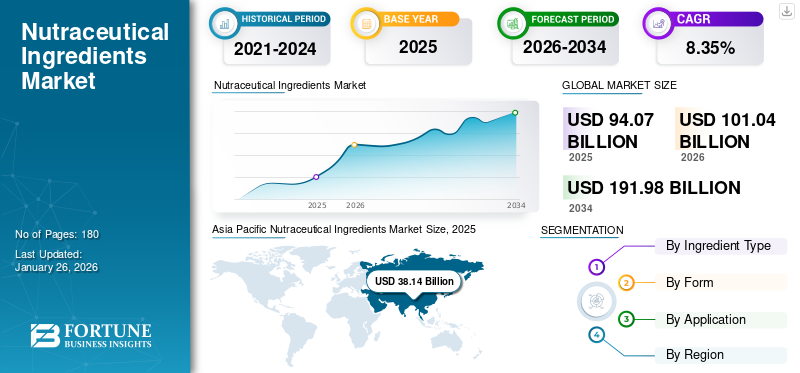

世界の栄養補助食品原料市場規模は2025年に940億7000万米ドルと評価された。市場は2026年の1010億4000万米ドルから2034年までに1919億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.35%を示すと予測されている。アジア太平洋地域は2025年に40.55%の市場シェアを占め、栄養補助食品原料市場を牽引した。

さらに、予防医療への関心の高まりを背景に、米国の栄養補助食品原料市場は2032年までに321億8000万米ドルに達すると予測されている。

ニュートラシューティカルとは、植物または動物由来で基本的な栄養を提供し、健康増進に寄与する製品を指す。これらの製品は、栄養補助食品、機能性食品、機能性飲料に分類される。様々な疾患に対する免疫応答を高める重要な役割を果たすほか、精神的ストレスや肥満の軽減にも役立つ。しかしながら、様々な栄養補助食品原料、特に植物性抽出物の有効性に関する統一性が欠如しているため、規制当局は新規製品処方にこれらを使用・採用する際の具体的な規制を策定できていない。

体重調節に用いられる栄養補助食品やサプリメントは複数存在する。これらの製品はカロリー消費を促進し、食欲を抑制する効果を持つ。減量用栄養補助食品の製造に一般的に使用される成分には、β-グルカン、カフェイン、ハーブ、高麗人参、カルシウム、グリーンコーヒー、緑茶、グアーガム、プロバイオティクスなどがあります。食事や生活習慣の変化により、消費者は体重問題に対処するため、栄養補助食品の摂取といった他の方法を採用するようになっています。世界保健機関(WHO)によれば、 2030年までに世界の約24%が肥満になると予測されています。したがって、肥満関連の健康リスクに対処するため、消費者は減量用ニュートラシューティカルの購入を選択しており、これが需要を後押ししています。

COVID-19パンデミック期間中、栄養補助食品およびニュートラシューティカルの需要は大幅に増加しました。利用可能な医薬品に加え、 消費者は免疫力を高め、健康全般を改善できる製品も求めた。栄養補助食品には免疫力向上特性があると認識されているため、この期間中に栄養補助食品原料の需要は大幅に増加した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本におけるニュートラシューティカル成分市場のインサイト

日本は健康志向の高い消費者と先進的な食品産業の影響で、ニュートラシューティカル成分市場で戦略的に重要な地域となっています。国内企業は機能性成分、サプリメント、健康食品向けの研究開発に積極的です。市場では製品の安全性、品質管理、科学的根拠の確保が重要な成長要素となっています。政策支援や規制遵守により市場導入が促進されています。消費者の健康意識向上や高齢化による需要増加が市場成長を後押ししています。グローバルパートナーシップやイノベーション機会も豊富です。市場は持続可能な製品開発と差別化戦略の機会を提供しています。

世界の栄養補助食品原料市場概要

市場規模と予測:

- 2025年市場規模:940億7,000万米ドル

- 2026年市場規模:1,010億4,000万米ドル

- 2034年予測市場規模:1,919億8,000万米ドル

- CAGR:2026年~2034年 8.35%

市場シェア:

- アジア太平洋地域は、2025年に40.55%のシェアで栄養補助食品原料市場を牽引した。これは、中国、インド、日本などの国々における漢方薬の伝統的使用、予防医療に対する消費者意識の高まり、クリーンラベル製品への需要増加が背景にある。

- 原料タイプ別では、特にアスリートやフィットネス志向の消費者層における筋肉増強サプリメントや機能性食品への高い需要により、2025年もタンパク質・アミノ酸セグメントが最大の市場シェアを維持すると予測される。

主要国のハイライト:

- 米国:免疫力向上・予防医療サプリメントへの関心の高まりと機能性飲料の強い普及に牽引され、2032年までに321億8,000万米ドルに達すると予測。

- インド:政府が栄養補助食品規制を強化し、中央医薬品基準管理機構(CDSCO)の管轄下に置くことで、安全性と消費者信頼を向上。

- 中国:ハーブ原料生産、伝統医療の利用、高機能性食品消費における継続的な主導的立場が、堅調な国内需要と輸出需要を支えている。

- 欧州:ケトダイエットやビーガン食の人気の高まり、心血管・代謝健康への注目、機能性食品に対する規制面の支援が市場拡大を牽引している。

ニュートラシューティカル原料市場の動向

新製品開発支援に向けた原料メーカー間の提携拡大

消費者需要は市場動向と製品開発を形作る上で極めて重要な役割を果たしています。プレバイオティクス、プロバイオティクス、およびこれら2つを組み合わせたシンバイオティクスへの需要が高まっています。このため、ニュートラシューティカルメーカーは、主要なプロバイオティクス原料専門企業と提携し、新製品処方の開発を進めています。例えば、クラサド・バイオサイエンシズはプロビABと提携し、より高い効果を持つニュートラシューティカルズの製造に活用できる新たなシンバイオティクスの開発に取り組んでいます。

[YsxxRGiR6o]

栄養補助食品原料市場の成長要因

市場成長を支えるクリーンラベル天然原料製品の需要拡大

世界中の消費者間でニュートラシューティカルの需要が急速に拡大しています。総合的な健康と多機能的な利点をサポートするクリーンラベルの天然原料に対する需要が、製造業者と消費者の間で高まっています。製品の有効性を損なわないためには、便利で革新的な形態での提供が求められます。これがニュートラシューティカル市場における研究開発分野への投資需要を牽引しています。

世界的に消費者の健康への関心が高まっています。肥満、加工食品の過剰摂取、生活様式の変化、そしてそれらが人間の健康に及ぼす悪影響は、全年齢層における主な懸念事項です。健康に対する消費者の意識向上は、健康的な天然成分への需要を牽引しています。消費者のウェルネスニーズに対するこの需要の高まりが、ニュートラシューティカル原料市場の成長を支える主要因です。

アスリートや健康志向の消費者における栄養補助食品の人気高まりが市場拡大を促進

アスリートや日常的に活動的な消費者層において、栄養補助食品やサプリメントの需要は着実に増加しています。プロテインサプリメントなどの製品は、筋肉増強や総合的なパフォーマンス向上を目的として利用されています。プロスポーツ分野以外でも、レクリエーションスポーツ愛好家やライフスタイル志向の消費者層の間で人気が高まっています。したがって、スポーツ向けに特化したニュートラシューティカルの製造において、タンパク質やアミノ酸などのニュートラシューティカル原料の使用は、ここ数年で急速に拡大している。

抑制要因

製品品質管理の欠如と不適切な表示が市場成長の主要な阻害要因

一部の製造業者は製品の成分情報を誤って表示する可能性があり、これが消費者を誤解させ、消費者からの受け入れを低下させる恐れがあります。高い成分品質を保証する強力な品質チェックシステムの欠如は、製品の安全性に影響を与え、消費者がそのような製品を購入することを躊躇させる可能性があります。例えば、インドのラジャギリ病院に関連する臨床研究者による研究では、インド市場で販売されているタンパク質およびハーブサプリメントの品質を調査しました。医学誌「 Medicine」誌に掲載された研究では、調査対象36種類のサプリメントのうち約70%で、ラベル記載のタンパク質含有量が不正確であることが判明しました。一部の製品からは真菌性アフラトキシンや農薬残留物が検出されました。さらに、国内で販売されているハーブ系・タンパク質系サプリメントには、人体に有害な有毒植物成分も含まれています。こうした要因が、栄養補助食品原料をベースとした製品の消費者への普及を妨げています。

栄養補助食品原料市場のセグメント分析

原料タイプ別分析

タンパク質・アミノ酸セグメントが主導:世界的なタンパク質サプリメント需要の増加が要因

成分タイプに基づき、市場はタンパク質・アミノ酸、ビタミン・ミネラル、植物エキス、プロバイオティクス、炭水化物、その他に区分される。

タンパク質・アミノ酸セグメントは、タンパク質ベースのサプリメントや機能性食品・飲料に対する消費者需要の高まりにより、栄養補助食品原料市場で最大のシェアを占めています。タンパク質とアミノ酸は筋肉および全身の成長に不可欠であるため、今後も需要が継続すると予想されます。

プロバイオティクスセグメントは、ヨーグルト、ケフィア、テンペなどの機能性食品の人気の高まりにより、市場で第2位の地位を占めています。これらは感染症の予防に役立ち、また感染症に対する免疫システムの強化にも寄与します。

炭水化物は、機能性食品・飲料の配合や栄養補助食品の配合に用いられるもう一つの主要な原料タイプです。多糖類やオリゴ糖、食物繊維などの炭水化物の使用は、消費者にエネルギーを供給し、血糖値を調節します。

植物エキスは、栄養補助食品の製造に用いられる必須成分の一つです。高麗人参、ブラックコホッシュ、エキナセア、ニンニク、イチョウ、ノコギリヤシなどのハーブは、ハーブ製品の製造に一般的に使用されます。これらすべての有効成分の使用は、今後増加すると予想されています。

形態別分析

多様な用途と優れた安定性から、粉末が最も好まれる形態

形態別では、市場は粉末、液体、その他に分類される。このうち、粉末セグメントが最大の市場シェアを占めています。製品は粉末形態で提供され、消費者が日々の栄養要求を満たしやすい形状で最終製品を設計するのに役立つため、広く使用または製造されています。保管や輸送が容易で、幅広い機能性食品、飲料、栄養補助食品に使用できます。その他の代表的な形態としては、液体、ゲルなどがあります。

液体セグメントは、栄養補助食品原料メーカーが製品を販売するもう一つの主要形態である。主にビタミン、ミネラル、植物エキス、アミノ酸などの成分は液体形態で提供され、粉末や固形物と比較して生体利用率が高く、食品・飲料・サプリメントへの配合が容易である。ただし、粉末製品に比べて保存期間が短いという特徴がある。

最終製品の安定性と生体利用率を高め、標的放出をサポートする革新的なデリバリー形式の開発ニーズも高まっています。栄養補助食品の製造に使用される製品の形状は、効果や消費者の利便性によって大きく異なります。メーカーは消費者の利便性をサポートするため、新たな形式を開発中です。

用途別分析

[GzGWp1AtK8]

健康志向・低カロリー飲料への需要拡大により、機能性飲料が主導的地位を占める

用途別では、市場は栄養補助食品、機能性食品、機能性飲料に分類される。このうち、低カロリー・無糖飲料への需要拡大により、機能性飲料セグメントが最大の市場シェアを占めている。これらの飲料は健康的な消化機能と体重管理目標をサポートする。

機能性食品は、栄養補助食品原料のもう一つの主要な用途分野である。特に若年層や健康志向の消費者を中心に機能性食品への需要が急増しており、このセグメントの成長を支えている。これらの製品は疾病リスクの低減にも寄与し、日常的な食事の一部として消費されている。

健康増進や免疫力向上製品への需要増加に伴い、栄養補助食品の人気も高まっています。従来の医薬品に加え、自然療法や伝統医療への需要が主流になりつつあるため、こうしたサプリメント製造用の植物原料やハーブの需要も拡大しています。消費者のニーズは変化しており、ストレス軽減や身体的健康・総合的なウェルビーイングをサポートする製品への需要が増加しています。COVID-19パンデミックが沈静化した後も、消費者は免疫力と総合的なウェルビーイングに引き続き大きな関心を寄せ、セグメントの成長を支えています。

地域別インサイト

市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されます。

[p8wXzyOHqU]

アジア太平洋地域は2024年に354億米ドルの市場規模を記録しており、栄養補助食品原料の主要市場である。ハーブやスパイスは伝統的に漢方薬やアーユルヴェーダ医薬品の製造に使用されてきたため、同地域は世界有数のハーブ生産地となっている。また、ハーブ原料の主要輸出国でもあり、北米や欧州の複数の国々に製品を輸出している。栄養補助食品原料市場の成長を規制する具体的な規制は整備されていない。しかし、インドでは政府が課題に対処し栄養補助食品市場を規制するため、より厳格な規制ガイドラインの導入に取り組んでいる。例えば2024年2月、政府は栄養補助食品分野を食品安全基準局(FSSAI)ではなく、最高薬事規制機関である中央医薬品基準管理機構(CDSCO)の管轄下に置くための委員会を設置した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

米国は北米における機能性食品・飲料・栄養補助食品の主要消費国の一つである。米国農務省の補足的栄養支援プログラム(SNAP)によると、2022年には米国人の約3分の2が健康食品の摂取意向を示した。消費者はビタミンやミネラルを強化した食品・飲料を強く好む。飲料では、腸内環境の改善、免疫力向上、エネルギー補給をサポートする製品が特に求められている。これらの要因が同地域における市場成長の主要な背景となっている。

欧州における栄養補助食品原料の需要も、同地域での機能性食品・飲料の急速な普及により拡大している。ケトジェニックダイエットやビーガン食の採用を含む食習慣の変化が、栄養補助食品原料市場の成長に大きく影響している。心血管の健康維持、肥満・糖尿病その他の症状軽減をサポートする製品が、栄養補助食品や機能性食品の製造に活用されている。欧州は、栄養補助食品原料サプライヤーにとって最も有望な輸出市場の一つである。

南米および中東・アフリカ地域の市場成長は他地域に比べ緩やかである。しかしながら、可処分所得の増加、医療・栄養補助食品への支出拡大、ならびにニュートラシューティカル製品製造への民間企業投資の増加により、食品・飲料・サプリメントへの需要は拡大している。

主要業界プレイヤー

製品品質向上のための先進技術投資を行う主要企業

市場は半分散状態にあり、複数の現地製造企業と国際的な市場プレイヤーが市場シェア拡大を競っている。代表的な市場プレイヤーにはカーギル社、BASF SE、ADMなどが挙げられる。市場が進化する中、栄養補助食品原料サプライヤーは製造工程に技術を統合し、最終製品に付加価値を与えることで競争優位性を獲得しようとしている。例えばインド企業ニュートリベンティアは、独自技術を用いて自然由来の添加剤を配合し、栄養補助食品の性能向上を図っている。メーカーはまた、科学的調査を通じて製品の効能を裏付け、疾病予防効果を実証することで、消費者からの信頼構築を図っている。

主要栄養補助食品原料企業一覧:

- ハーバライフ(米国)

- カーギル社(米国)

- ロイヤルDSM N.V.(オランダ)

- BASF SE(ドイツ)

- エボニック・インダストリーズAG(ドイツ)

- デュポン・デ・ネムール社(米国)

- グランビア・ピーエルシー (アイルランド)

- AMCO Proteins (米国)

- ロケット・フレール社 (フランス)

- ドレアー社 (ドイツ)

業界の主な動向:

- 2024年4月: スペイン企業Nektiumは、スパイスの一種であるアフリモム・メレゲタ(Aframomum melegueta)由来の植物エキス「Vanizem」を新発売。気分向上とストレス緩和を目的とした製品として販売されている。

- 2024年2月:PLT Health Solutionsは、健康と身体機能をサポートする配合の植物性成分「Strengthera Muscle Maintenance + Vitality」を発表。

- 2023年12月:BlendhubとスウェーデンのColoPlus ABは、特許取得済みのニュートラシューティカルベース食品製品の開発・商業化で提携。これらの製品は、牛初乳の生物活性特性と天然栄養素に基づいている。

- 2023年10月:ブランド特化型栄養補助食品原料の製造をリードするロケット社は、医薬品および栄養補助食品における薬物送達を改善する、プレゲル化デンプンを主成分とする新たな賦形剤を発売。製品ラインには、消費者向けに安定化および保湿効果を提供するLYCATAB CT-LM部分プレゲル化デンプン、 MICROCEL 103 SD、MICROCEL 113 SDが含まれ、消費者に安定化および保湿効果を提供します。

- 2023年7月:カーギルは「Go!Drop」と名付けた新たな植物由来栄養補助食品原料を導入。動物性脂肪を模倣し、植物由来製剤の栄養プロファイル改善に寄与する。

レポート対象範囲

本レポートは市場に関する定量的・定性的インサイトを含みます。この市場調査レポートでは、市場規模、統計、トレンド、地域別予測、全セグメントの市場価格に関する詳細な地域分析も提供します。さらに、市場に関する様々な主要インサイト、関連市場の概観、競争環境、合併・買収などの最近の業界動向、主要国における規制状況についても解説します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.35% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

原料タイプ別

形態別

用途別

地域別

|

|

|

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は940億7000万米ドルであった。

年平均成長率(CAGR)8.35%で成長する本市場は、予測期間(2026-2034年)において有望な成長を示す見込みである。

成分の種類によって、タンパク質とアミノ酸セグメントが市場をリードしています。

クリーンラベル天然成分ベースの製品に対する需要の高まりは、市場の成長をサポートすると予想されています。

Cargill、Incorporated、Royal DSM N.V.、およびBASF SEは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は2025年に40.55%のシェアで世界市場を支配した。

形態別では、粉末セグメントが2026年に市場全体の62.75%という最大のシェアを占める。

新製品をサポートする企業間のパートナーシップの拡大は、市場の最新の傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。