臨床研究分析市場規模、シェア及び業界分析:タイプ別(ソフトウェア・ソリューション及びサービス)、提供形態別(オンプレミス及びオンデマンド)、エンドユーザー別(製薬・バイオテクノロジー企業、CRO(受託研究機関)、その他)、地域別予測(2026-2034年)

主要市場インサイト

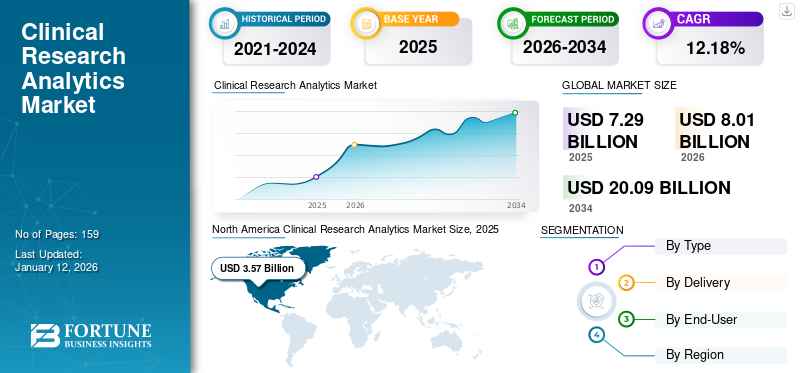

世界の臨床研究分析市場規模は2025年に72億9000万米ドルと評価された。市場は2026年の80億1000万米ドルから2034年には200億9000万米ドルへ成長し、予測期間中に12.18%のCAGRを示すと予測されている。北米は2025年に48.89%の市場シェアを占め、臨床研究分析市場を支配した。

臨床研究分析には、臨床試験および研究の計画、実施、評価を強化するためのデータ分析ツールと技術を指します。医療データの量が増加し、より迅速かつ効率的な医薬品開発の必要性が高まる中、研究分析は意思決定、患者の安全性、試験結果の改善において重要な役割を果たしています。さらに、個別化医療やデータ駆動型研究への需要の高まりが、臨床研究分析ツール・ソフトウェア・サービスの採用を促進しています。市場は堅調な成長を示しており、予測では上昇傾向が継続すると見込まれています。

また、製薬会社、バイオテクノロジー企業、臨床研究機関が業務効率化のためにこうした先進技術の採用に注力する動きが加速していることも、市場成長を後押ししています。

- 例えば2024年2月、適応型臨床試験最適化向けソフトウェア・機械学習のリーダー企業PhaseVは、グローバルバイオメトリック臨床研究機関 (CRO) Quanticateと提携しました。この協業により、バイオ医薬品企業が臨床開発プログラムの速度と品質を向上させ、より高度で効率的な臨床試験を可能にする新たな技術主導型サービスが導入されました。こうした活動が世界市場の成長を促進しています。

さらに、IQVIA、メディデータ、オラクルなどの主要市場プレイヤーは、AI統合による先進的なソリューションを提供し、提供範囲の拡大と戦略的イニシアチブを通じて市場での地位を維持している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の臨床研究アナリティクス市場インサイト

日本における医療データの活用拡大により、臨床研究アナリティクスの重要性が増しています。高度な解析技術を活用することで研究効率や安全性評価が向上し、医薬品開発の迅速化にも寄与します。世界的なデータドリブン医療の潮流は、日本の研究現場にも革新的な解析基盤の導入を後押ししています。

グローバル臨床研究分析市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:72億9,000万米ドル

- 2026年市場規模:80億1,000万米ドル

- 2034年予測市場規模:200億9,000万米ドル

- CAGR(年平均成長率):2026年~2034年 12.18%

市場シェア:

- 北米は2025年に臨床研究分析市場を48.89%のシェアで支配した。これは創薬支出の増加、主要企業の存在、AI統合型臨床ワークフローソリューションの導入拡大が牽引したものである。

- コンポーネント別では、ソフトウェア&ソリューションが2024年に最大のシェアを占めた。これは主要市場プレイヤーが提供するリアルタイムインサイト、予測モデリング、効率的な臨床データ管理プラットフォームへの需要拡大によるものである。

主要国のハイライト:

- 米国:主要企業によるAI搭載臨床研究ソリューションの導入と、複雑な臨床ワークフローの自動化に向けたテック大手との協業が市場成長を促進している。

- 欧州:健康データインフラへの政府投資の拡大と臨床試験における自動化需要の高まりが、地域全体の市場拡大を支えている。

- 中国: 慢性疾患の有病率上昇と医薬品開発における予測分析の需要増加が、臨床研究分析プラットフォームの導入を推進しています。

- 日本:高度なデータ相互運用性ソリューションによる臨床試験効率の向上と、EHR(電子健康記録)およびEDC(電子データ収集)システムの統合への注力が、市場成長を牽引しています。

市場動向

市場推進要因

人工知能(AI)と機械学習の採用拡大が市場成長を牽引

臨床研究分析市場は、人工知能(AI)および機械学習(ML)技術の採用拡大に牽引され、著しい成長を遂げています。多くの研究者が、膨大なデータセットから効率的かつ正確に貴重な知見を抽出するため、これらの先進技術の採用を拡大している。さらにAIとMLは、患者募集の最適化、試験設計の改善、結果予測を通じて臨床試験プロセスを効率化・強化し、コストと時間の削減を実現する。加えて、リアルタイムモニタリングや適応型試験手法を可能にし、研究全体の質向上に寄与している。

しかし、多くの主要企業は、臨床試験プロセス全体における意思決定を加速させるため、自社のソリューションにAIを統合しています。

- 例えば2024年6月、メディデータはAI機能強化プラットフォーム「Medidata Clinical Data Studio」を発表。この革新的ソリューションはAI駆動のデータ照合・異常検知に加え、セルフサービス型データリスト機能と包括的なリスクベース品質管理ツールを提供。効率的なワークフローと可視化技術により、包括的なデータ・リスク戦略の実行を可能にする。さらに、このプラットフォームはデータ品質に対するユーザーの制御力を強化し、安全性シグナルの特定を改善し、全体的な精度を高めながら、患者へのより安全な臨床試験をより迅速に提供することを可能にします。これらの導入が臨床研究分析市場の成長を推進しています。

市場の制約要因

データセキュリティとプライバシー懸念が市場成長を抑制

臨床試験では膨大な量の機密データが生成されるため、データセキュリティとプライバシーの確保が重大な懸念事項である。サイバー犯罪やデータ漏洩の増加は、患者の間で評判の毀損や信頼の喪失を招いています。

- 例えば、2025年2月にはDM Clinical Researchが重大なデータ侵害を受け、160万件以上の個人・医療記録が流出しました。この侵害では1,674,218件の記録(データ量2テラバイト)が影響を受けました。漏洩した情報には氏名、 生年月日、連絡先などの個人情報が含まれていました。さらに、医療履歴、予防接種記録、投薬詳細、副作用に関するメモなどの文書も含まれていました。このような侵害やデータ漏洩は、患者の信頼を損ない、市場の成長を阻害します。

したがって、こうした状況では、データ侵害や罰則を回避するため、患者データの管理・保管に関する厳格なプロトコルと重要な法規制が必要である。

市場機会

臨床試験設計向けウェアラブル技術が市場に強力な成長機会を提供

臨床試験に伴うコストと時間の増加は、より迅速かつ費用対効果の高い提供を実現する革新的なソリューション開発への移行を加速させている。デジタルヘルスおよびウェアラブルデバイス産業が成長するにつれ、精密なデータ計測と分析の重要性がますます高まっています。 スマートフォンとウェアラブルデバイスは、最終的にパラダイムとなる仮想試験アプローチを提供します。これは、アプリベースの臨床質問票による参加者の報告結果と、スマートフォン上のアプリおよびウェアラブルデバイスの活動記録による身体活動データを分析するものです。 これにより医療費が削減されるだけでなく、患者の体験と治療成果の向上にも寄与します。

さらに、多くの研究者や医療機器メーカーが、様々な疾患の臨床試験向けにモバイル・ウェアラブルデバイスを活用したデジタルヘルス研究の開発に取り組んでおり、これが予測期間中の市場成長を後押ししている。

- 例えば2024年9月、サムスンはAndroidおよびWear OS環境におけるモバイル・ウェアラブルデバイスを活用したデジタルヘルス研究を支援するオープンソースプロジェクト「Samsung Health Research Stack」を発表した。このプラットフォームは、ユーザーの日常生活から健康関連データを継続的に計測・共有・分析します。

- さらに2022年1月には、マンチェスター大学ががん治療を受けた患者を対象に、ウェアラブル技術(スマートリングやスマートウォッチを含む)をがん治療を受けた患者に適用する試験を開始しました。この技術は、がん臨床試験のためのデジタルプラットフォームを開発することで、新たながん治療法の開発を支援しました。このような活動は、予測期間中の市場成長を後押しすると期待されています。

市場の課題

規制の複雑さと市場統合が成長の重大な障壁に

規制の複雑さと市場統合は、臨床研究分析市場にとって重大な課題である。地域ごとに異なる多様な規制要件は、複雑な規制により臨床試験プロセスを妨げ、遅延を招いている。さらに、大手製薬大手は需要動向と研究開発投資を転換しており、臨床研究サービスの需要に影響を与えている。この転換により自社内での臨床試験実施が減少し、必要な分析サービスの量に直接的な影響が及ぶ可能性がある。

臨床研究分析市場の動向

臨床研究におけるデータ相互運用性の重視が重要な市場動向

世界的に増加する臨床研究の数は、異なるシステム間でのシームレスなデータ交換の需要を高めています。データ相互運用性は、様々な医療記録、検査室、ウェアラブルデバイスからのデータを統合し、データの整合性とアクセス性を向上させます。したがって、これらの進歩は、臨床手順を合理化するために製薬会社やバイオテクノロジー企業の間で採用が進んでいます。

さらに、主要プレイヤー間では、電子健康記録(EHR)や電子データ収集(EDC)システムを活用して臨床試験中のデータ精度、ワークフロー効率、全体的な意思決定を改善する取り組みが市場に顕著な変化をもたらしています。

- 例えば、2025年2月には、臨床試験向けEHR-to-EDC相互運用性ソリューションを提供するIgniteDataがYunuと提携しました。この協業は、画像データを臨床試験ワークフローにシームレスに統合することを目的としています。これにより製薬スポンサーはIgniteDataのArcher EHR-to-EDCアプリケーションを活用し、データ精度向上、試験効率化、意思決定支援が可能となる。こうした要因が予測期間中に大きな変革をもたらす。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは世界市場に好影響を与えた。この市場成長は、致死的なウイルスと戦うための新薬およびワクチン開発において、パンデミック下でデジタル技術の採用が加速されたことに起因する。さらに、投資の増加と研究開発の活発化により、臨床試験の設計強化、進行中の試験のモニタリング、臨床データの維持管理を目的とした臨床データ管理ソリューションへの需要が高まった。

セグメント分析

コンポーネント別

先進的なソフトウェア&ソリューション導入に向けた戦略的活動がセグメント成長を牽引

構成要素に基づき、市場はソフトウェア&ソリューションとサービスに区分される。

2024年、ソフトウェア&ソリューションセグメントが市場を支配しました。この優位性は、膨大な医療データを効率的に処理・分析する能力に起因します。これらのツールはリアルタイムの洞察、予測モデリング、意思決定を促進し、患者の転帰と業務効率を改善します。さらに、主要プレイヤーによるソフトウェア&ソリューションの新規リリース増加が、市場におけるこのセグメントの成長を牽引しています。

- 例えば、2024年6月にIQVIAは臨床研究タスク管理を効率化する技術プラットフォーム「One Home for Sites」を発表した。このプラットフォームは臨床研究施設向けにシングルサインオンとダッシュボードを提供し、進行中の全臨床試験に関連する主要システム・機能へのアクセスを可能にする。効率性向上を目的としており、施設スタッフが患者募集・治療に集中し、より多くの試験を並行して処理できるよう支援する。

サービス分野は予測期間中に大幅な成長が見込まれる。サービスは組織が固有のニーズに沿ったカスタマイズされた分析戦略を設計するのを支援し、導入サービスはソフトウェアの効果的な展開と活用を保証する。

- 例えば、2024年10月にオラクルは「Oracle Site Feasibility」および「Oracle Patient Recruitment Cloud Services」を発表しました。オラクル・ライフサイエンスにおけるこれらの新サービスは、最高水準のセキュリティ対策を活用し、HIPAA規制に準拠した保護医療情報の安全な管理・保管を保証します。このような新製品の投入が、市場における本セグメントの成長を促進しています。

提供形態別

リアルタイムデータアクセスへの需要高まりがオンデマンドセグメントの優位性を強化

提供形態に基づき、市場はオンプレミスとオンデマンドに二分される。

クラウドベース分析とも呼ばれるオンデマンドセグメントは、その柔軟性と費用対効果から、2024年には世界臨床研究分析市場で最大のシェアを占めると予想される。これらのソリューションはリアルタイムデータアクセスと共同作業を可能にし、医療システム内の様々な部門における意思決定プロセスを強化する。さらに、主要プレイヤーが組織の需要に応じてクラウドベースソリューションを提供することに注力していることが、市場成長を促進すると見込まれる。

- 例えば、2025年1月にEDETEK Inc.は新たな「R&D Cloud」ソフトウェアエコシステムを発表した。これは臨床開発向けに拡張性・柔軟性・信頼性を備えた環境を提供し、優れた臨床開発機能を既存の運用環境にシームレスに統合する。

オンプレミスセグメントは予測期間中、中程度のCAGRで成長すると見込まれる。このモデルは既存ITインフラとのシームレスな統合を可能にし、組織が分析ツールを特定のワークフローに合わせてカスタマイズすることを可能にします。したがって、医療機関は患者データのプライバシーとセキュリティに関する厳格な規制に準拠するため、オンプレミスソリューションを好む傾向があります。このようなシナリオはオンプレミス提供の需要を高め、セグメント成長につながります。さらに、研究および臨床試験における協力関係の増加も、市場におけるこのセグメントの成長を促進する要因となります。

- 例えば、2025年1月にAdvarraは研究協力ソリューションを発表し、ワークフローの自動化、リアルタイム可視性の向上、研究関係者間のシームレスな連携と関与の促進を通じて、研究開始の加速を目指しています。

エンドユーザー別

構造化された方法で製薬・バイオテクノロジー企業の管理業務負荷を管理する必要性の高まりがセグメント成長を牽引

エンドユーザーに基づいて、市場は製薬・バイオテクノロジー企業、CRO(契約研究機関)、その他にセグメント化されています。

2024年時点で、製薬・バイオテクノロジー企業が市場の支配的なシェアを占めました。未開拓疾患向けの新薬発売に向けた研究開発活動の増加が、このセグメントの成長を促進しています。これにより、データ駆動型の知見を活用し医薬品開発プロセスを強化するための臨床データ分析の需要が高まっています。これらの企業は分析技術を活用して試験設計の最適化、患者募集の改善、規制順守の確保を図っています。さらに、分析技術の支援により、これらの企業は進行中の試験を監視し、結果を評価することで、最終的に新治療法の市場投入までの時間を短縮することを目指しています。

加えて、臨床試験プロセスの効率化を図る分析ソリューションを提供するための市場プレイヤー間の連携強化も、市場におけるこのセグメントの成長を促進しています。

- 例えば、2025年1月にはTME Pharma N.V.が、腫瘍微小環境を標的とするがん治療薬開発能力の強化を目的に、医療データ分析のリーディング企業であるAimed Analyticsと提携しました。この提携は、人工知能(AI)を活用して医薬品開発プロセスを効率化し、実験室試験に通常必要な時間、コスト、リソースを削減することを目的としている。

予測期間中、契約研究機関(CRO)は大幅な成長が見込まれる。このセグメントの成長は、CROがクライアントに効率的かつ効果的な研究サービスを提供することによって推進される。CROは高度な分析を活用し、臨床試験設計の最適化、データ管理の強化、規制順守の向上を図る。これらの知見を活用して業務を効率化し、コストを削減し、医薬品開発のタイムラインを加速させる。こうした要因が、臨床分析サービスおよびソフトウェアの導入を促進している。

- 2023年7月、CROのEmmes GroupはMiimansa AIと提携し、人工知能を活用した臨床研究の変革を推進した。この協業は、大量の臨床データを迅速かつ正確に処理する能力の開発、ならびにプロトコル作成やメディカルライティングなどのテキスト変換作業の効率化を目的としている。手作業によるデータ処理・分析に関連する時間とコストの削減が目標である。このような連携により、セグメントの成長が促進されました。

その他のセグメントは、研究センターや学術機関で構成され、2025年から2032年にかけて中程度のCAGRで成長すると予測されています。

臨床研究分析市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米

North America Clinical Research Analytics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に32億3000万米ドルと評価され、調査期間を通じて世界市場を支配し続けると予想されています。研究環境の整備や創薬・開発への支出増加が、同地域における市場成長を促進する要因の一部である。一方、技術進歩の加速や臨床ワークフロー維持のためのAI統合ツールの採用が、北米市場の成長を後押ししている。

米国

米国は北米地域において支配的なシェアを維持すると予想される。臨床研究におけるAIベース技術の採用拡大と、堅牢な製品群を有する主要市場プレイヤーの存在により、米国市場は力強い成長を遂げると見込まれる。

- 例えば、2025年7月にはIQVIAがNVIDIAと提携し、医療・ライフサイエンス分野におけるAIの活用を推進しました。この協業は、IQVIAの医療グレードAIを進化させ、治療ライフサイクル全体にわたる複雑で時間のかかるワークフローの管理を自動化すると同時に、精度、拡張性、信頼性を確保することを目的としています。

欧州

欧州は予測期間中に相当な市場シェアで成長すると見込まれています。医薬品開発・創薬活動の増加、臨床ワークフローにおける自動化需要の高まりが地域成長を促進しています。さらに、臨床研究に対する政府主導の取り組みや資金提供活動の増加も市場成長を後押ししています。

- 例えば、2025年4月に英国政府は、科学的研究の促進と臨床試験実施時間の短縮を支援する新たな健康データ研究サービスに対し、最大7億6700万米ドルの投資を発表しました。この研究サービスは、安全で使いやすいデータロケーションを提供し、研究者が複数のシステムを操作する手間を省くことを目的としています。こうした取り組みが地域の市場成長を後押ししています。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれています。慢性疾患の有病率上昇に伴い、これら疾患に対抗する革新的治療法への需要が高まっています。これが同地域の市場成長を促進しています。膨大な患者層の存在と、予測分析のための電子健康記録(EHR)導入需要の増加が、同地域における市場成長を牽引する主要要因の一部である。

- 例えば、2025年2月にAxtria Inc.は、臨床試験報告書(CSR)作成の処理と自動化に向けた生成AIの革新的活用である「Axtria Rapid CSR」を発表した。Axtria Rapid CSRは、特に安全性および有効性の分野において正確な医療文書を生成するよう訓練・検証されている。

ラテンアメリカおよび中東・アフリカ地域

2024年時点で、ラテンアメリカおよび中東・アフリカ地域は市場収益シェアが比較的低かった。しかし、これらの主要国における臨床試験の増加と協力関係の強化が、将来的な地域市場の成長を後押しすると予想される。

- 例えば、2025年1月には、アブダビに拠点を置くCRO(契約研究機関)であるIROSが、Halia Therapeuticsと提携し、肥満治療に焦点を当てた臨床試験を実施しました。こうした臨床試験開始のための提携は、臨床研究分析製品・サービスの採用を促進し、ひいては市場成長を後押しすると予想されます。

競争環境

主要業界プレイヤー

主要プレイヤーによる技術革新と革新的な製品提供が市場進展を推進

本市場は半集中型の市場構造を示しており、IQVIA、Mediata、Labcorpなどの有力企業が存在感を示している。これらの企業が市場で大きなシェアを占める背景には、戦略的活動への積極的な関与と、ユーザー体験を向上させる堅牢な製品・サービス提供があり、これにより市場での地位強化が期待される。

その他の主要グローバル企業には、パラキセル・インターナショナル(MA)コーポレーション、ICON plcなどが含まれる。これらの企業は予測期間中、臨床研究分析市場シェア拡大のため、自社提供サービスや協業におけるAI・機械学習(ML)の統合を優先すると見込まれる。

主要臨床研究分析企業プロファイル一覧

- IQVIA(米国)

- メディデータ (米国)

- ICON plc (アイルランド)

- Labcorp (米国)

- Parexel International (MA) Corporation. (米国)

- Saama (米国)

- Veeva Systems Inc. (米国)

- Oracle (米国)

業界の主要動向

- 2025年2月- イノバロンは、電子健康記録(EHR)とシームレスに連携することで臨床試験の患者募集を加速するAI搭載ソリューション「Clinical Research Patient Finder」を発表。

- 2024年10月- ザイモ・リサーチ社はブルーメイデン・バイオサイエンシズ社と提携し、ヒトマイクロバイオームに基づくエンドツーエンドの臨床試験分析・報告サービスを提供することで、臨床知見と意思決定の革新を目指す。

- 2023年3月- Cloudbyzは革新的な電子データ収集(EDC)製品「Cloudbyz EDC 2.0」を発表。臨床試験データの収集・管理・分析のためのシームレスで安全かつ効率的なクラウドプラットフォームを提供する。

- 2021年6月- IQVIAは臨床データ分析ソリューション(CDAS)を発表。臨床試験の構造化データと非構造化データを単一の標準化された環境へ統合し、アクセスと利用を容易にする新たなSaaSベースの臨床データ分析プラットフォームである。

- 2021年5月-医療機器メーカー、およびコスメシューティカル/ニュートラシューティカルメーカー向けに提供されるクラウドソリューションです。

レポート対象範囲

本グローバル臨床研究分析市場レポートは、最先端技術の概要、主要国の規制環境、技術ベースのソリューション導入・実装における課題など、主要な側面を強調した包括的な分析を網羅しています。また、合併、提携、買収を含む注目すべき業界動向も提供。さらに、各セグメントの詳細な地域分析と、COVID-19が市場に与える影響についてもレポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは12.18% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

提供方法別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に80億1000万米ドルであり、2034年までに200億9000万米ドルに達すると予測されている。

2025年、北米は35億7000万米ドルであった。

年平均成長率(CAGR)12.18%を記録し、予測期間中に市場は急速な成長を示す見込みである。

タイプセグメントに基づいて、ソフトウェア&ソリューションセグメントが市場をリードしています。

人工知能と機械学習の採用の増加は、市場を推進する重要な要因の一部です。

Oracle、Iqvia、およびLabcorpは、グローバル市場の主要なプレーヤーの一部です。

北米は、2025年にシェアの観点から市場を支配しました。

臨床ワークフローの最適化、意思決定支援、および臨床データの合理化は、製品の採用を推進することが期待される要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 159

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。