능동방어시스템 시장 규모, 점유율 및 산업 분석, 플랫폼별(L& 기반, 공수 및 해병대), L& 기반별(주전차(MBT), 경갑차(LPV), 수륙양용 장갑차(AAV), 지뢰 방지 매복 보호(MRAP), 보병 전투 차량(IFV), 장갑차(APC)), 항공기별(전투기, 헬리콥터, 특수 임무 항공기 및 기타), 해양별(잠수함, 프리깃함, 구축함, 항공모함), 킬 시스템 유형별 및 지역 예측, 2026-2034년

주요 시장 통찰력

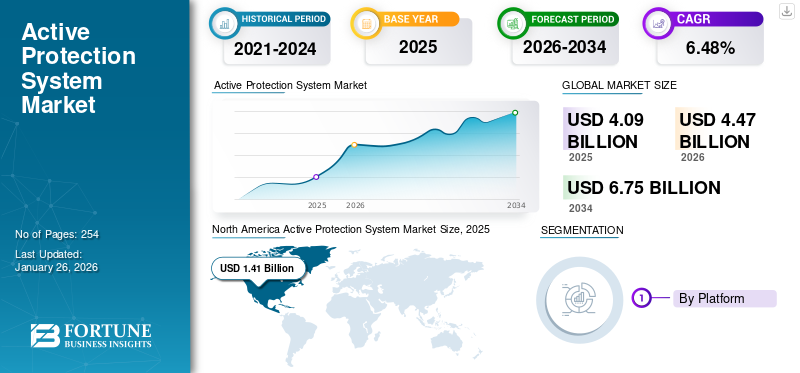

2025년 전 세계 능동 보호 시스템 시장 규모는 40억 9천만 달러로 평가되었습니다. 시장은 2026년 44억 7천만 달러에서 2034년까지 67억 5천만 달러로 성장하여 예측 기간 동안 CAGR 6.48%를 나타낼 것으로 예상됩니다. 북미는 2025년에 34.44%의 시장 점유율로 능동 보호 시스템 시장을 지배했습니다.

미국 의회 조사국(CRS) 보고서에 따르면 국방부(DOD)는지향성 에너지 무기(DEW), 지향성 에너지 무기는 상업용 시스템과 군사 시스템을 모두 포함할 수 있는 광범위한 전자 시스템을 파괴할 수 있습니다. 전자기 원뿔 아래에 있는 모든 전자 시스템을 비활성화하거나 무력화하거나 파괴할 수 있습니다. 이 요인은 해군, 공중 및 육상 플랫폼의 고에너지 레이저 및 고입자 빔을 기반으로 하는 무기 시스템에 대한 수요로 인해 시장 성장을 주도할 것으로 예상됩니다. 이러한 모든 측면이 능동 보호 시스템(APS)에 대한 수요를 촉진하고 있습니다.

글로벌 코로나19 팬데믹은 전례가 없고 충격적이었습니다. 능동 보호 시스템은 팬데믹 이전 수준에 비해 모든 지역에서 예상보다 높은 수요를 경험했습니다. 분석에 따르면 2023년 대비 2024년 글로벌 시장점유율은 5.38% 증가한 것으로 나타났다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

능동 보호 시스템 시장 시장 주요 내용

- 2025년 시장 규모: 40억 9천만 달러

- 2026년 시장 규모: 44억 7천만 달러

- 2034년 예측 시장 규모: 67억 5천만 달러

- CAGR: 2026~2034년 6.48%

- 북미는 2025년 능동 보호 시스템 시장을 34.44%의 점유율로 장악했습니다.

- 육상 기반 부문은 2026년 시장 점유율의 57.43%를 차지했습니다.

- MBT(Main Battle Tank) 부문은 2026년에 18.22%의 시장 점유율을 차지했습니다.

북미

북미는 차세대 플랫폼 보호 시스템에 대한 투자 증가에 힘입어 2026년에 15억 4천만 달러에 도달했습니다.

유럽

유럽은 국방 현대화 및 군사 조달 프로그램의 지원을 받아 2026년에 11억 6천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 첨단 육상, 해군, 공중 방어 플랫폼에 대한 투자 증가에 힘입어 2026년에 8억 5천만 달러에 이를 것으로 예상됩니다.

우리를.

시장은 첨단 능동방어시스템의 지속적인 배치에 힘입어 2026년 13억 달러에 이를 것으로 예상된다.

일본

국방 현대화에 대한 투자 증가로 인해 2026년 시장 규모는 9억 달러에 이를 것으로 예상됩니다.

자세히 알아보기

코로나19의 영향

평화 협상 중단 및 팬데믹 기간 동안 시장을 강화한 병력 감소로 인해 증가하는 글로벌 갈등

팬데믹 기간 동안 국가별 새로운 안보동맹이 형성됐다. 예를 들어, 호주, 영국, 미국은 인도-태평양 지역을 위한 새로운 3자 안보 파트너십인 AUKUS를 발표했습니다. 그들은 극초음속 미사일을 생산하기 위해 협력할 것입니다. 또 다른 예를 들자면, 프랑스는 아프리카 사헬 지역에 대한 전략적 개입을 재편하고 타쿠바 대테러 임무에 초점을 맞췄습니다.

전염병은 평화 협상을 중단시키고 국제 군대의 활동 공간을 줄였습니다. 그러나 국가들이 국방비를 줄이지 않았기 때문에 APS 시장은 큰 영향을 받지 않았다. 또한, 팬데믹의 두 번째 및 세 번째 물결과 계속되는 지역적 혼란으로 인해 대부분의 국가는 군대를 위한 현대화 프로그램에 의지했습니다. 방위산업에서는 공급망 중단으로 인해 핵심 부품을 조달할 수 없는 것이 큰 영향을 미쳤습니다.

러시아-우크라이나 전쟁의 영향

미래 군사 플랫폼에 APS 배치에 대한 수요 급증으로 인해 발생하는 운영상의 영향 및 손실

러시아-우크라이나 전쟁은 군대가 군사 플랫폼에 APS를 배치하는 것에 관한 논쟁을 다시 불러일으켰습니다.장갑차. 전쟁은 전 세계, 특히 유럽 대륙에서 국방비 지출 증가에 도미노 효과를 일으켰습니다. 분쟁은 군사 예산에 심각한 영향을 미쳤으며 유럽군의 조달 우선순위도 변경했습니다.

전쟁에서 우크라이나군은 러시아 장갑차에 도전해 투창과 차세대 경장갑차량(NLAW)으로 탱크 여러 대를 파괴했다. 몇몇 전차에는 오래된 APS가 탑재되어 있어 최신 유도 미사일 시스템에 대응할 수 없었습니다. 이로 인해 여러 국가에서 보병 전투 차량에 대한 현대화 프로그램을 갱신했습니다. 헬리콥터에 DIRCM(방향성 적외선 대책) 설치가 부족하다는 사실은 NATO 및 기타 유럽 비NATO 군대에게 교훈이 되었습니다. 개발로 인해 NATO 지역에서 APS 및 해당 하위 시스템에 대한 수요가 증가했습니다.

예를 들어, 2022년 7월 General Dynamics Land Systems는 미 육군으로부터 USD 280.1 상당의 IDIQ(무한 배송, 무기한 수량) 계약을 체결했습니다. 이번 움직임은 미 육군 M1A2 SEPv2 및 SEPv3 Abram 주력 전차의 자체 보호 시스템으로 Trophy Modular Ready Kit를 제공하기 위한 것이었습니다.

능동 보호 시스템 시장 동향

수요 강화를 위한 차세대 모듈형 대응 키트 및 미사일 대응 장비 채택 확대

기본 모듈 키트는 개방형 공통 프레임워크에 센서와 대응책을 결합하여 새로운 위협과 기존 위협 급증 로켓 추진 발사체 및 대전차 유도 탄약을 탐지, 추적, 구성 및 물리칩니다. 북미 지역의 능동 보호 시스템 시장은 2023년 11억 6천만 달러에서 2024년 12억 1천만 달러로 성장했습니다.

확장 가능한 개방형 MAPS 기본 키트는 기존 전투 차량에 성공하고 차세대 장갑 차량 보호 시스템의 기능을 유지할 준비가 되어 있습니다. 개방형 아키텍처 컨트롤러는 개방형 표준 인터페이스를 갖추고 있으며 통합 MAPS 아키텍처 프레임워크를 준수하는 센서와 대책을 쉽게 통합합니다. 이는 다양한 애플리케이션과 미래의 차량 보호 시스템 기능을 구동하기 위한 빠르고 안전한 처리 능력을 제공합니다. 또한 MAPS(Modular Active Protection Systems)는 장갑차와 승무원을 보호합니다.로켓과 미사일이는 산업 성장을 촉진하는 주요 요인입니다.

예를 들어, 2024년 2월 한화 디펜스 오스트레일리아(HDA)는 호주 Redback 보병 전투 차량(IFV)용 센서뿐만 아니라 방어 및 전투 능력을 제공하기 위해 이스라엘 군사 기술 회사 Elbit Systems에 6억 달러 상당의 계약을 체결했습니다. 2023년 12월, 호주 국방부(DoD)는 호주 육군의 Land 400 3단계 이니셔티브의 일환으로 129대의 Redback IFV를 호주 육군에 납품하기 위해 HDA와 24억 달러 규모의 계약을 체결했습니다. HDA는 Elbit Land Systems를 포함한 여러 방산 제조업체와 협력하여 Australian Redbacks를 제조했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

시장 성장을 촉진하기 위한 차세대 대응책 및 디코이의 배포 증가

전 세계적으로 군대는 차세대 자체 보호 시스템 요구 사항을 위한 모듈식 프레임워크로 이동하고 있습니다. 차세대 모듈형 APS 키트는 광범위한 플랫폼을 처리하고 쉽게 업그레이드할 수 있도록 맞춤화된 미래 솔루션을 제공하는 기능을 향상시킵니다. 군대는 첨단 및 차세대 다층 보호 시스템을 통합하여 차량 생존 가능성을 극대화하는 데 중점을 둡니다.

향상된 센서 시스템을 포함한 APS 기술의 혁신,인공지능, 대응 능력을 통해 이러한 시스템의 효율성이 향상되고 있습니다. 많은 국가에서 기존 군용 차량을 고급 보호 시스템으로 업그레이드하여 군대를 현대화하고 있습니다. 이러한 추세는 군 현대화 프로그램이 우선시되어 시장 성장을 촉진하는 북미 및 유럽과 같은 지역에서 특히 강합니다.

APS의 중요성이 높아짐에 따라 시장 참여자와 군사 운영자는 현재 능동 및 수동 센서와 대응책의 다중 조정 계층에 초점을 맞추고 있습니다. APS는 현대의 상황 인식 및 생존 가능성 문제를 해결하기 위해 가장 요구되는 기술이었습니다. 이는 로켓 추진 수류탄(RPG), 배회 탄약, 대전차 유도 미사일(ATGM)과 같은 발사체의 위협을 고려한 것입니다.

예를 들어, 2024년 11월 BAE 시스템은 유도 미사일 및 관련 위협으로부터 지상 전투 차량을 보호하여 차량 생존율과 임무 효율성을 높이는 것을 목표로 하는 다중 클래스 소프트 킬 시스템(MCSKS) 대책을 강화하기 위해 미 육군으로부터 후속 계약을 받았습니다. MCSKS 계약의 일환으로 BAE Systems는 레이저 기반 Stormcrow™ 및 TERRA RAVEN™ 대응 시스템을 계속 개발하여 육군의 전자전(EW) 기반 APS 작업에 기여할 것입니다. 이러한 고급 시스템은 위협을 효과적으로 완화하는 동시에 승무원이 동적 대응책을 보존할 수 있도록 해줍니다.

전자전 대응 및 미사일 기반 하드 킬 시스템의 급격한 발전으로 시장 성장 촉진

지상, 공중, 해상 등 다양한 군사 플랫폼에서 위협 탐지, 위협 억제, 위협 무력화에 대한 수요가 증가함에 따라 전자적 대응책이 채택되고 있습니다. 따라서 여러 규제 기관과 업계 관계자는 제품 개발에 초점을 맞춘 일련의 프로젝트를 시작하고 있습니다.

예를 들어, DARPA의 PREW(Precision Electronic Warfare) 프로젝트는 AESA를 복제하여 비표적 수신기의 부수적 전파 방해를 방지하기 위해 여러 공중 전파 방해 포드 동기화를 갖춘 저가형 EW 대책 시스템의 개발을 강조합니다.

몇 가지 다른 사례를 고려하려면 다음을 수행하십시오.

- 2024년 1월, 국방과학기술연구소(Dstl)는 영국군이 사용하는 육상 장갑차의 생존성과 보호를 강화하기 위한 프로젝트에 대해 Aurora Engineering Delivery Partnership(EDP)을 통해 새로운 계약을 체결했습니다.

- 2024년 1월, 국방과학기술연구소(Dstl)는 영국군이 사용하는 육상 장갑차의 생존성과 보호를 강화하기 위한 프로젝트에 대해 Aurora Engineering Delivery Partnership(EDP)을 통해 새로운 계약을 체결했습니다.

시장 제약

시장 성장을 방해하는 구현 및 설치에 대한 높은 복잡성과 과도한 비용

국방 부문에서 보호 시스템은 상황에 따른 대공 방어 시스템으로부터 보호하는 데 중요합니다.레이더, 플랫폼 감지. APS 구현 및 설치와 관련된 높은 비용은 시장 성장을 방해하는 주요 요인입니다. 이 능동방어시스템은 복잡한 설치와 기존 군사자산과의 통합으로 인해 고가의 시스템으로 구성된다.

주력 전차의 방어 능력을 향상시키기 위한 APS, 경방호 차량, 수륙양용 장갑 차량을 업그레이드하려면 높은 유지 관리 비용이 필요합니다. 따라서 APS 업그레이드의 필요성은 예측 기간 동안 능동 보호 시스템 시장 성장을 방해할 것으로 예상됩니다.

세분화 분석

플랫폼별

장갑 차량의 급증하는 제품 요구 사항으로 인해 급증하는 수요를 기록하는 지상 기반 시스템

플랫폼별로 글로벌 시장은 육상, 항공, 해상으로 구분된다.

육상 기반 부문은 2026년에 57.43%의 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 육상 기반 플랫폼에서 APS에 대한 높은 수요와 소프트 킬 시스템의 기술 발전 증가에 기인합니다. 몇 가지 사례에는 연기 분배기와 결합된 전자 및 레이저 기반 전파 방해가 포함됩니다.

해양 부문은 2024년에 두 번째로 큰 점유율을 기록했으며 2025년부터 2032년까지 눈부신 성장을 기록할 예정입니다. 적외선 탐지, 레이저 거리 측정, 시각적 관찰, UAV 군집 공격 및 레이저 무기에 대한 고급 및 차세대 대응책에 대한 필요성이 증가하면서 이러한 성장을 주도하고 있습니다.

항공 부문은 예측 기간 동안 가장 빠르게 성장하는 부문으로 추정됩니다. 이러한 성장은 높은 채택률로 인해 가능합니다.전자전적의 상황인식체계와 무기를 탐지 및 공격으로부터 전자적으로 방해하는 전략과 기술.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

육상 기반

MBT(주전차) 조달 증가 및 현대화에 따른 APS 채택률 증가로 세그먼트 성장 촉진

지상 기반을 기준으로 시장은 주력 전차(MBT), 경방호 차량(LPV), 수륙양용 장갑 차량(AAV), 지뢰 방지 매복 차량(MRAP), 보병 전투 차량(IFV), 장갑차(APC) 등으로 분류됩니다.

주력 전차(MBT) 부문은 2026년에 18.22%의 시장 점유율을 차지할 것입니다. 주력 전차 조달 및 현대화가 증가하는 가운데 주력 전차(MBT)가 하드 킬 및 소프트 킬 APS 채택률이 높아 시장 점유율 기준으로 가장 큰 세그먼트였습니다. 예를 들어, 2022년 7월 미군은 M1A2 SEPv2 및 SEPv3 Abrams 탱크용 트로피 능동 보호 시스템을 조달하기 위해 General Dynamics Land Systems와 2억 8천만 달러 상당의 IDIQ(무기한 인도, 무기한 수량) 계약을 체결했습니다.

MRAP(지뢰 방지 매복 방지) 부문은 예측 기간 동안 가장 빠르게 성장하는 부문으로 추정됩니다. SIPRI 간행물과 DefenseiQ 보고서에 따르면 전 세계적으로 군대는 지뢰 방지 매복 보호 차량 조달과 기존 MRAP 현대화에 막대한 투자를 하고 있습니다. 적군, 테러리스트 또는 비국가 행위자의 장갑 기둥에 대한 IED 공격이 증가하는 가운데 MRAP 조달 증가로 인해 이러한 플랫폼에 APS 설치 및 조달이 늘어나고 있습니다.

에어본으로

공군의 전 세계 전투기 탑재 소프트 킬 및 하드 킬 APS 조달 강화로 세그먼트 성장 촉진

항공기를 기준으로 이 시장은 전투기,헬리콥터, 특수 임무 항공기 및 기타.

전투기 부문은 2026년 시장의 7.47%를 차지할 것으로 예상됩니다. 이러한 성장은 이 공중 플랫폼에 탑재된 소프트 킬 및 하드 킬 APS 조달 증가에 기인하며, 이는 예측 기간 동안 부문 성장을 강화할 것으로 예상됩니다. 예를 들어, 2022년 4월 인도 공군은 전쟁 시나리오에서 적의 레이더 유도 미사일로부터 전투기를 보호하기 위해 CHAFF 기술을 도입하기 위해 인도 국방 연구 개발 조직과 협력했습니다.

특수 임무 항공기 부문은 예측 기간 동안 가장 빠르게 성장할 것으로 추정됩니다. 이러한 성장은 DIRCM(Directed IR Countermeasures) 및 이러한 플랫폼의 기타 하드킬 APS와 같은 하드킬 APS의 증가로 인해 예측 기간 동안 부문별 성장을 촉진하고 있습니다. 예를 들어, 2022년 7월 Elbit Systems Ltd는 미공개 아시아 태평양 국가로부터 특수 임무 항공기와 같은 항공 플랫폼에 대한 공중 EW(전자전) 시스템 및 직접 적외선 대응 장치(DIRCM)를 공급하는 8천만 달러 규모의 계약을 체결했습니다.

해양으로

시장에서 APS 채택을 촉진하기 위한 해군 전투 및 해적 방지 작전이 증가하는 가운데 구축함 현대화

해양을 기반으로 시장은 잠수함, 호위함, 구축함, 항공모함 등으로 구분됩니다.

구축함 부문은 2026년에 7.83%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 지역 해군의 APS 채택률이 높아지는 가운데 아시아 태평양 및 북미 시장에 대한 주요 글로벌 플레이어의 시장 침투가 증가하고 있기 때문입니다. 예를 들어, 2022년 5월 Raytheon Technologies Corporation의 자회사인 Raytheon Missile & Defense는 구축함 및 항공모함과 같은 미 해군 함정용 SPY-6 레이더를 생산하기 위해 4억 2,300만 달러 규모의 계약을 체결했습니다.

프리깃은 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 인도 해군, PLA 해군, 말레이시아, 필리핀, 일본, 한국 등 아시아 해군이 해군에 막대한 투자를 하고 있습니다.조선해군의 작전 요구 사항으로 인해 프리깃함이 필요합니다. 이러한 발전은 글로벌 시장의 부문별 성장을 촉진할 것입니다.

킬 시스템 유형별

상당한 성장을 기록하는 소프트 킬 시스템 부문

킬 시스템 유형에 따라 시장은 소프트 킬 시스템, 하드 킬 시스템, 반응 장갑으로 분류됩니다.

소프트 킬 시스템 부문은 2024년에 가장 큰 점유율을 차지했으며 예상 기간 동안 칭찬할 만한 성장을 기록할 것으로 추정됩니다. 이러한 성장은 전자전 대응 RDT&E 및 C-UAS(대무인항공시스템) 시스템에 대한 투자 증가로 인해 소프트 킬 자체 방어 시스템에 대한 수요가 높아졌기 때문입니다.

하드 킬 시스템 부문은 2024년에 두 번째로 큰 점유율을 차지했으며 예측 기간 동안 상당한 확장을 기록할 준비가 되어 있습니다. 부문별 성장은 차세대 하드킬 시스템 개발에 대한 높은 수요와 투자 증가에 의해 주도됩니다. 여기에는 극초음속 대공방어 또는 단거리 대공방어(SHORAD)로서의 지향성 에너지 무기가 포함됩니다.

반응성 장갑 부문은 2026~2034년 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이는 대전차 유도 미사일, 러시아-우크라이나 전쟁에 사용된 화염병, 배회 탄약의 위협이 증가했기 때문이라고 할 수 있습니다.

솔루션별

APS 하드웨어에 대한 높은 수요로 인한 세그먼트 성장

솔루션별로 글로벌 시장은 하드웨어와 소프트웨어로 분류됩니다.

하드웨어 부문은 2024년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 급증을 기록할 것입니다. 이러한 성장은 APS 하드웨어에 대한 높은 수요와 APS에 필요한 하드웨어에 대한 RDT&E 투자 증가에 기인합니다. 예를 들어, 2020년 7월 Leonardo UK는 현재 및 미래의 장갑차 플랫폼에 자동 민첩 APS를 배치하기 위한 ICARUS 기술 시연 프로그램(TDP) 계약을 완료했다고 발표했습니다. 이 개발을 통해 광범위한 위협으로부터 생존 가능성이 향상될 것입니다.

소프트웨어 부문은 하드웨어 시스템을 지원하기 위한 자체 보호 시스템 소프트웨어 제품군의 높은 채택률로 인해 예상 기간 동안 가장 빠르게 성장할 것으로 추정됩니다. 예를 들어, 2022년 5월 BAE Systems Australia는 NATO ESSM(Evolved Sea Sparrow Missile) 프로그램을 위한 소프트웨어 및 하드웨어 하위 어셈블리를 제공하기 위해 5천만 달러 규모의 수출 계약을 체결했습니다.

능동 보호 시스템 시장 지역 전망

지역을 기준으로 글로벌 시장은 북미, 유럽, 아시아 태평양, 중동 및 기타 지역으로 분류됩니다.

북아메리카

North America Active Protection System Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

2025년 북미 지역은 14억 1천만 달러를 창출하여 글로벌 시장 수익의 34.44%를 기여했으며 2026년에는 15억 4천만 달러로 성장할 것으로 예상됩니다. 대전차 유도 미사일 및 체공 무기의 위협이 증가함에 따라 미군은 MAPS, Quick Kill, Iron Curtain 및 Directed Energy Weapons와 같은 플랫폼 자체 보호 시스템을 개발하여 플랫폼, 인력을 보호하고 강화했습니다. 기존 위협과 새로운 위협에 대한 상황 인식. 미국 시장은 2026년까지 13억 달러에 이를 것으로 예상된다.

유럽

유럽 시장은 2025년에 10억 5천만 달러로 전 세계 산업의 25.78%를 차지했으며, 2026년에는 11억 6천만 달러에 이를 것으로 예상됩니다. 유럽 연합 회원국은 전통적인 조달 프로그램과 현재 진행 중인 러시아-우크라이나 전쟁으로 인해 군대 플랫폼을 위한 차세대 자체 보호 시스템에 대한 투자를 늘렸습니다. 나머지 유럽, 특히 동유럽 국가들은 예측 기간 동안 군대와 국토안보부대를 위한 자체 보호 시스템을 채택할 것으로 예상됩니다. 이러한 발전은 시장 성장에 긍정적인 영향을 미칠 것으로 예상됩니다. 기상 장치 시장2026~2034년 동안 이 지역에서. 영국 시장은 2026년까지 3억 8천만 달러, 독일 시장은 2026년까지 1억 9천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년에 7억 9천만 달러의 시장 규모를 기록하여 세계 시장 점유율의 19.22%를 차지했으며, 2026년에는 8억 5천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역의 여러 국가에서는 항공, 해군, 육상과 같은 군사 플랫폼에 대한 투자를 늘렸습니다. 지향성 에너지 무기와 같은 하드 킬 시스템에 대한 수요 급증은 지역 성장을 촉진합니다. 일본 시장은 2026년까지 9억 달러, 중국 시장은 2026년까지 2억 4천만 달러, 인도 시장은 2026년까지 1억 9천만 달러에 이를 것으로 예상됩니다.

나머지 세계

나머지 세계 시장은 2025년에 3억 3천만 달러로 평가되어 전 세계 수익의 8.17%를 차지했으며, 2026년에는 3억 6천만 달러에 이를 것으로 예상됩니다.

중동 및 아프리카 시장은 2025년에 5억 1천만 달러로 전 세계 시장 규모의 12.39%를 차지했으며, 2026년에는 5억 5천만 달러에 이를 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

주요 핵심 플레이어는 시장 성장을 촉진하기 위해 APS 시스템 개발에 중점을 둡니다.

능동 보호 시스템 시장은 다양한 지역 플레이어들 사이에서 매우 세분화되어 있습니다. 시장의 상위 5개 업체는 SAAB AB, Rheinmetall AG, Raytheon Technologies Corporation, Rafael Advanced Defense Systems Ltd., Hensoldt AG이며 전체 시장의 54.2%를 차지합니다. 국방기술 분야의 주요 플레이어 등 다양한 핵심 플레이어들이 개발을 진행하고 있습니다. RTX는 통합된 고급 APS 솔루션을 개발합니다.센서, 추적 시스템 및 대응책. 또한 이탈리아 회사는 혁신적인 센서 통합을 통해 차량 보호를 강화하는 APS를 포함한 항공우주 및 방위 기술을 전문으로 합니다. 또한 최신 위협으로부터 장갑차를 보호하도록 설계된 다양한 APS 제품을 제공하는 글로벌 방위, 보안 및 항공우주 회사입니다.

프로파일링된 주요 능동 보호 시스템 회사 목록

- Artis LLC(미국)

- 아셀산 A.S.(칠면조)

- 헨솔트 AG(독일)

- JSC Konstruktorskoye Byuro Mashinostroyeniya(러시아)

- Krauss-Maffei Wegmann GmbH & Co. KG(독일)

- 록히드마틴사(미국)

- Rafael Advanced Defense Systems Ltd.(이스라엘)

- Raytheon Technologies Corporation(미국)

- 라인메탈 AG(독일)

- 사브 AB(스웨덴)

- 이스라엘군산업주식회사(이스라엘)

주요 산업 발전

- 2024년 12월– EuroTrophy는 독일 육군의 최신 Leopard 2 A8 주력 전차 함대에 123 트로피 능동 보호 시스템을 제공하기 위해 KNDS Deutschland와 중요한 계약을 체결했습니다.

- 2024년 11월– Elbit Systems는 이번 주 미 육군의 Bradley M2A4E1 보병 전투 차량(IFV)의 성능 향상을 위해 General Dynamics Ordnance and Tactical Systems(GD-OTS)에 Iron Fist APS를 제공하는 약 1억 2,700만 달러 규모의 후속 계약을 체결했다고 밝혔습니다. 계약 이행 기간은 34개월에 걸쳐 진행됩니다.

- 2024년 11월 - BAE 시스템의 MCSKS(Multi-Class Soft Kill System)는 운동력에 의존하지 않고 보호하도록 설계된 대응 시스템입니다. 이 혁신적인 접근 방식은 방어에 필요한 병참을 간소화할 것입니다. 최근 미 육군은 유도 미사일 및 유사한 위협으로부터 차량을 보호하는 것을 목표로 하는 MCSKS 대응 시스템을 추가로 개발하기 위해 BAE 시스템과 후속 계약을 체결했습니다.

- 2024년 10월– ELTA North America는 M1 Abrams 탱크에 사용되는 Trophy APS를 지원하기 위해 미 육군으로부터 750만 달러 규모의 계약을 체결했습니다. 이번 계약의 일환으로 회사는 이스라엘제 탱크 방어 시스템을 위해 미국에 보다 효과적인 테스트 및 수리 시설을 설립할 예정입니다. 이 시설은 트로피 시스템의 운영 준비 상태를 향상시켜 가동 중지 시간을 최소화하고 배포 가용성을 높입니다.

- 2024년 9월– General Dynamics의 자회사는 미 육군 및 연방 민간 단체에 APS 키트를 공급하기 위해 국방 군수국으로부터 확정 고정 가격 계약을 체결했습니다. 국방부는 버몬트 주 윌리스턴에 위치한 General Dynamics Ordnance and Tactical Systems가 Iron Fist Active Protection System B-키트 인수를 위해 1억 9120만 달러 상당의 일회성 구매 계약을 체결했다고 발표했습니다.

보고서 범위

시장 조사 보고서는 주요 플레이어, 해당 제품 제공 및 능동 보호 시스템의 최종 사용자와 같은 다양한 측면에 대한 자세한 분석을 제공합니다. 또한 시장 동향, 경쟁 환경, 시장 경쟁, 제품 가격 및 시장 상태에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 측면 외에도 최근 몇 년 동안 글로벌 시장 규모에 기여한 여러 가지 직간접적 요인을 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(미화 10억 달러) |

|

성장률 |

2026년부터 2034년까지 CAGR 6.48% |

|

분할 |

플랫폼별

|

|

육상 기반

|

|

|

에어본으로

|

|

|

해양으로

|

|

|

킬 시스템 유형별

|

|

|

솔루션별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 2026년 글로벌 시장 규모는 44억 7천만 달러였으며, 2034년에는 67억 5천만 달러의 가치를 기록할 것으로 예상됩니다.

6.48%의 CAGR을 기록하는 시장은 2026~2034년 예측 기간 동안 꾸준한 성장을 보일 것입니다.

킬 시스템 유형을 기준으로 소프트 킬 시스템 부문이 2026년 시장을 주도했습니다.

Rafael Advanced Defense System Ltd., Raytheon Technologies Corporation 및 Aselsan A.S. 글로벌 시장의 선두주자입니다.

북미는 2025년에 34.44%의 시장 점유율로 능동 보호 시스템 시장을 지배했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 254

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서