유제품 시장 규모, 점유율 및 코로나19 영향 분석(소스, 양, 염소, 낙타), 유형별(유당 및 무유당), 제품 유형별(우유, [분말 및 액상], 치즈, 버터, 디저트, 요구르트 및 기타), 유통 채널별(슈퍼마켓/대형마트, 전문점, 편의점 및 온라인 소매) 및 지역 예측, 2026년부터 2034년까지

주요 시장 통찰력

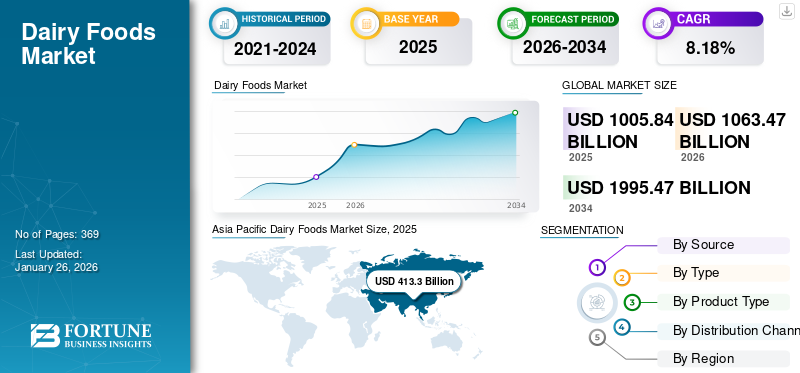

세계 유제품 시장 규모는 2025년 1조 58억 4천만 달러로, 2025년 1억 달러에서 성장할 것으로 예상됩니다.1,063.472026년 10억 달러를 USD로1,995.472034년까지 10억 달러의 CAGR을 보일 것입니다.8.18%예측 기간 동안. 아시아 태평양 지역은 다음과 같은 시장 점유율로 유제품 시장을 지배했습니다.41.09%2025년에.

또한, 미국 유제품 시장은 치즈, 우유, 요구르트 제품에 대한 수요 증가에 힘입어 2032년까지 1,945억 7천만 달러에 이를 것으로 예상됩니다.

유제품 산업에는 우유 생산, 판매 준비, 유제품 제조가 포함됩니다. 우유, 요거트, 치즈, 스프레드 등 다양한 제품이 포함되어 있습니다.아이스크림및 기타. 우유 및 관련 식품의 영양가가 높기 때문에 이러한 제품에 대한 수요는 특히 개발도상국에서 지속적으로 증가하고 있습니다. 시장 참여자들은 고객 기반과 시장 입지를 확대하기 위해 미개척 지역에 새로운 유제품을 출시하는 데 주력하고 있습니다. 혁신적이고 독특한 마케팅 전략은 제조업체의 글로벌 영향력을 확대하고 예측 기간 동안 유제품을 홍보하고 판매할 수 있는 수익성 있는 기회를 제공할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

코로나19 영향

코로나19 팬데믹으로 인해 유제품 공급망이 중단되고 시장 성장이 제한됨

코로나19 팬데믹은 유제품 부문을 포함한 다양한 산업에 큰 영향을 미쳤습니다. 이는 정부가 사교 모임을 제한하고 바이러스 확산을 억제하기 위해 부과한 제한 때문이었습니다. 또한, 노동력 부족으로 인한 생산 제한, 원자재 공급 감소 등 여러 요인이 제품 공급에 큰 영향을 미쳤습니다. 전염병은 다음과 같은 유제품 제조업체에 영향을 미쳤습니다.치즈, 버터 등 생산, 수출, 수입 등 여러 분야에서 활동하고 있습니다. 뉴질랜드, 인도, 독일, 중국, 미국 등 주요 유제품 생산국에서는 가공 유제품 생산량이 급격하게 감소하면서 저장 및 가공 시설의 우유 공급 과잉이 발생했습니다.

예를 들어, 미국 낙농가(Dairy Farmers of America)에 따르면, 여러 문제를 야기하고 호텔, 레스토랑, 제조 시설을 폐쇄한 전염병으로 인해 우유 공급 과잉이 발생했습니다. 이 시나리오로 인해 농부들은 매일 약 370만 갤런의 우유를 통관했습니다.

유제품 시장 개요 및 주요 지표

시장 규모 및 예측:

- 2025년 시장 규모: 1조 58억 4천만 달러

- 2026년 시장 규모: USD1,063.4710억

- 2034년 예측 시장 규모: USD1,995.4710억

- CAGR:8.18%2026년부터 2034년까지

시장 점유율:

- 아시아 태평양 지역은 다음과 같은 시장 점유율로 유제품 시장을 지배했습니다.41.09%2025년에는 대규모 소비, 광대한 현지 소비자 기반, 중국 및 인도와 같은 국가에서 단백질이 풍부한 서구식 식단 채택 증가로 뒷받침될 것입니다.

- 우유는 다재다능함, 높은 영양가, 다양한 지역의 일상 식단에서의 광범위한 사용으로 인해 2024년 제품 유형별로 가장 큰 점유율을 차지했습니다.

주요 국가 하이라이트:

- 미국: 치즈, 우유, 요구르트 제품에 대한 수요 증가로 인해 2032년까지 1,945억 7천만 달러에 이를 것으로 예상되며, 미국인의 90%가 매일 우유를 소비하는 것으로 알려졌습니다.

- 인도: 우유 생산의 자체 소비율이 70%에 달하는 인도의 인구 증가와 높은 유제품 섭취가 주요 동인입니다.

- 브라질: 증가하는 도시 인구와 새로운 식품 기술 투자에 힘입어 강력한 낙농 문화가 브라질을 선도적인 남미 시장으로 자리매김하고 있습니다.

- 독일: 치즈 소비로 유명한 독일은 유럽에서 두 번째로 큰 우유 생산 지역에 속하며 상당한 치즈 수입과 수출을 하고 있습니다.

- 프랑스: 치즈 제조의 강력한 전통을 유지하여 높은 지역 수요와 글로벌 수출에 기여합니다.

유제품 시장 동향

프리미엄·맞춤형 유제품 수요 증가 추세

미국, 독일, 이탈리아, 프랑스, 스페인 등의 국가에서는 이러한 제품에 대한 소비자 수요가 크게 변화했습니다. 팬데믹으로 인해 건강한 영양 기반 식단에 대한 소비자의 요구가 크게 증가했습니다. 따라서 프리미엄, 맞춤형, 고품질 영양 기반 유제품에 대한 수요가 급속도로 성장했습니다. 변화하는 소비자 선호도에 부응하기 위해 시장 참여자들은 더 많은 고객을 유치하기 위해 신제품을 출시하고 있습니다. 예를 들어, 2022년 9월 유럽에 본사를 둔 유명한 유제품 제조업체인 Milkymist는 Skyr라는 브랜드로 완전히 새로운 고단백 요구르트를 출시한다고 발표했습니다. 회사가 발표한 바에 따르면, 새로운 요구르트는 유럽 시장에서 단백질 함량이 11%인 유일한 요구르트입니다.

낙농 산업이 환경에 미치는 부정적인 영향에 대한 인식이 높아지면서 지속 가능한 유제품 생산에 대한 수요가 소비자들 사이에서 빠르게 증가하고 있습니다. 또한, PETA의 인식 제고 캠페인이 늘어나면서 지속 가능한 유제품에 대한 수요가 증가하고 있습니다. 또한, 전 세계적으로 유당 불내증이 있는 사람들의 비율이 증가함에 따라 치즈, 디저트, 요구르트 등과 같은 유당이 없는 유제품에 대한 수요가 증가했습니다. 이 요인은 세계 유제품 시장 성장을 더욱 촉진할 것입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

유제품 시장 성장 요인

시장 발전을 주도하는 신흥 국가의 인구 및 소득 증가

미국 인구조사국 데이터에 따르면 아시아 태평양 지역은 2023년 기준 약 45.78%로 전 세계 인구에서 가장 높은 비중을 차지합니다. 이는 주로 중국, 인도 등 인구 밀도가 매우 높은 국가가 있기 때문입니다. 이들 국가에서는 영유아 인구가 증가하고 있으며, 이로 인해 유제품 소비가 빠른 속도로 증가하고 있습니다.

예를 들어, 미국 인구조사국에 따르면, 2022년 중국과 인도는 각각 세계 인구의 17.70%와 17.53%를 차지했습니다.

또한 인도 정부에 따르면 인도에서 생산되는 우유의 약 70%가 자가 소비됩니다. 따라서 인구 증가가 이 시장의 성장을 주도하고 있습니다.

남아메리카 국가들은 도시 도시에 거주하는 사람들의 수가 가장 많은 것으로 알려져 있습니다. 브라질, 칠레, 아르헨티나 등의 국가에서는 식품 기술, 유제품, 전자상거래 분야의 새로운 스타트업이 출범하면서 대규모 FDI를 유치하고 있습니다. 따라서 국가 경제의 급속한 성장과 높은 도시 인구 비율이 이 지역의 유제품 소비를 주도하고 있습니다.

예를 들어, 카길의 유제품 백서에 따르면 라틴 아메리카는 가장 다양한 유제품 시장이며, 가장 관련성이 높고 유망한 시장은 브라질, 아르헨티나, 칠레입니다.

시장 성장을 주도하는 선진국의 강력한 유제품 문화

치즈, 디저트, 버터 등과 같은 유제품은 미국, 캐나다, 멕시코 등 북미 국가에서 문화적으로 중요했습니다. 지난 몇 년간 이 지역의 우유 소비량은 지속적으로 증가해 왔습니다. 예를 들어 카길의 유제품 백서에 따르면 미국인의 90%가 매일 우유를 마십니다. 유럽인들은 이러한 제품의 영양학적 측면에 상당히 관심을 갖고 있습니다. 따라서 유청과 신선한 우유에 대한 수요 증가는 향후 이 지역의 유제품 시장 성장에 크게 기여할 것입니다.

또한 유럽 요리에는 치즈가 많이 사용됩니다. 이 지역은 주요 치즈 소비자 중 하나입니다. 치즈에 대한 높은 수요는 이 제품의 대부분이 유럽 지역에서 생산되어 요리의 주요 부분을 차지하기 때문입니다.

예를 들어, 국제 유제품 협회(International Dairy Foods Association)에 따르면 고르곤졸라 치즈는 서기 879년 이탈리아 포 밸리(Po Valley)에서 만들어졌습니다. 이후 10세기에는 이탈리아가 유럽 치즈 제조의 중심지가 되었습니다.

제한 요인

시장 성장을 억제하기 위해 식물 기반 대안에 대한 소비자 선호도의 변화

유당불내증과 유제품에 민감한 인구의 증가는 최근 몇 년 동안 식물성 식품의 급속한 성장에 중요한 요소였습니다. 식물성 유제품은 특히 북미와 유럽 국가에서 강력한 보급률을 기록했습니다. 식물 기반 제품은 현재 여러 소매점, 카페, 레스토랑에서 찾아볼 수 있습니다. 많은 식품 서비스 매장에서는 소비자 기반의 변화하는 요구를 충족하기 위해 새로운 식물성 음료 제품군을 출시했습니다.

예를 들어, 2020년 1월 스타벅스는 소비자 사이에서 비건 우유에 대한 수요가 증가함에 따라 귀리 우유 기반 음료 출시를 발표했습니다. 또한, 2021년 12월에 회사는 영국에서 식물성 우유 음료에 대한 슈퍼 차지를 인하했다고 발표했습니다.

따라서 식물성 유제품의 급속한 채택과 선진국 및 개발도상국 시장에서의 보급률 증가로 인해 이 시장의 성장이 억제될 것입니다.

유제품 시장 세분화 분석

소스 분석별

소는 건강상의 이점으로 인해 유제품의 주요 공급원이 될 것입니다

원산지에 따라 시장은 소, 양, 낙타, 염소로 구분됩니다.

소 부문은 2026년 76.67%의 점유율로 시장을 지배할 것으로 예상되는데, 이는 다른 농장 가축에 비해 모든 사료 단백질을 식품으로 변환하는 데 가장 효율적인 것으로 간주되기 때문입니다. 또한 우유 생산에 사용할 수 있는 다양한 공급원이 있지만 대부분의 소비자는 여러 가지 건강상의 이점으로 인해 소 우유 섭취를 선호합니다. 소우유는 다른 우유에 비해 비타민과 미네랄 함량이 높고, 단백질과 지방 함량이 낮아 소화가 잘 됩니다. 또한 우유와 같은 소유는 염소유나 낙타유에 비해 수분 함량이 높습니다. 이로 인해 젖소의 우유는 살이 덜 찌기 때문에 특히 피트니스 매니아들이 더 선호합니다. 이 외에도, 소우유의 쉬운 접근성은 전 세계 시장에서의 소우유 소비율을 더욱 촉진할 것입니다.

양유는 현대 소비자가 양유의 건강 증진 특성을 선호함에 따라 선호되는 유제품 공급원 중 하나이며, 이는 양유를 고객에게 가장 적합한 대안 중 하나로 만듭니다. 많은 연구자들은 "살균하지 않은 생 양유"로 치즈를 생산하면 소와 염소유에 존재하는 것보다 더 많은 양의 비타민 A, 더 많은 양의 단백질(거의 두 배), 공액 리놀레산, 안지오텐신 전환 효소(ACE) 억제 펩타이드를 제공할 수 있다고 제안합니다. 이러한 요인 외에도 염소유와 낙타유는 독특한 영양적 특성으로 인해 전 세계적으로 소비됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

유형별 분석

유당 기반 유제품은 높은 소비로 인해 상당한 추진력을 얻습니다.

유형에 따라 시장은 유당과 유당이 없는 유제품으로 구분됩니다.

유당 부문이 가장 큰 시장 점유율을 차지했습니다. 유당은 갈락토오스와 포도당으로 구성된 설탕의 일종으로 우유에서 에너지 전달 역할을 합니다. 또한 망간, 칼슘, 아연과 같은 비타민과 미네랄의 흡수를 강화하고, 면역 기능을 지원하고, 장내 미생물을 형성하는 등 다양한 건강상의 이점을 제공합니다. 인간의 식품에 적용하는 것 외에도 유당은 제약 및 식품 가공 산업에서도 감미료나 정제 제제로 사용되는 경우가 많습니다.

전 세계적으로 유당 불내증 사례가 증가함에 따라 유당이 없는 유제품도 주류가 되었습니다. 새로 등장한 유당이 없는 우유는 유당을 제외하면 우유와 거의 동일한 영양 성분을 가지고 있습니다. 일반 우유와 마찬가지로 유당이 없는 우유도 칼슘, 인, 비타민 A, D, B12를 제공합니다. 이 유형의 우유의 가장 큰 장점은 일반 우유에 비해 소화가 쉽다는 점이며, 이는 소비자 수요를 더욱 증가시킬 것입니다.

제품 유형별 분석

다재다능함으로 큰 인기를 얻은 우유

제품 유형에 따라 시장은 우유, 치즈, 버터, 디저트,요구르트및 기타. 우유 부문은 다재다능한 특성으로 인해 2026년에 58.81%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 우유는 비타민, 미네랄, 특히 칼슘과 같은 가장 필수 영양소 중 하나를 함유하고 있기 때문에 오래 전부터 가장 많이 소비되는 유제품입니다. 우유는 맛있는 음식부터 달콤한 음식까지 다양한 음식에 사용할 수 있는 다목적 제품 중 하나입니다. 치즈는 충분한 양의 단백질, 미네랄 및 지방을 제공하는 가장 영양 밀도가 높은 식품 중 하나이기 때문에 널리 사용되는 또 다른 유제품입니다. 우유와 마찬가지로 치즈도 근육과 뼈 건강에 필요한 많은 양의 단백질과 칼슘을 제공합니다. 가장 일반적으로 사용되는 치즈로는 모짜렐라, 스위스, 체다 치즈가 있으며 이는 버거, 피자, 타코 등 다양한 식품에 광범위하게 사용됩니다.

유통채널 분석별

접근 용이성으로 인해 슈퍼마켓/대형마트가 여전히 지배적 위치를 점할 것

유통채널을 기준으로 시장은 슈퍼마켓/대형마트, 편의점, 온라인 소매점 등으로 분류됩니다. 슈퍼마켓/대형마트 부문은 다양한 제품의 가용성과 쉬운 접근성으로 인해 2026년에 47.62%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 슈퍼마켓은 일반적으로 필수품과 편의용품을 판매하는 대규모 매장입니다. 슈퍼마켓 방문의 가장 큰 장점은 소비자가 모든 필수 품목을 한 지붕 아래에서 쉽게 얻을 수 있어 많은 에너지와 시간을 절약할 수 있다는 것입니다.

편의점 부문 역시 구매한 상품에 대해 다양한 할인 혜택을 제공함으로써 소비자가 고품질의 상품을 합리적인 가격에 구매할 수 있도록 지원함으로써 꾸준히 성장하고 있습니다.

지역적 통찰력

아시아 태평양

Asia Pacific Dairy Foods Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 시장은 2025년에 4,133억 달러로 세계 시장 규모의 41.09%를 차지했으며, 2026년에는 4,377억 2천만 달러에 이를 것으로 예상됩니다. 아시아 국가의 낙농 산업은 이러한 제품의 대규모 소비와 여러 가지 이점으로 인해 전 세계적으로 가장 큰 부문으로 인식되어 왔습니다. 유제품 부문의 이러한 발전은 광대한 지역 소비자 기반, 인구의 급속한 증가, 서구적 생활방식 채택 증가 추세에 기인할 수 있습니다. 더욱이, 현대 소비자들이 지속 가능한 생활 방식을 유지하기 위해 다양한 "단백질이 풍부한 품목"을 찾고 있기 때문에 단백질이 풍부한 식품을 섭취하는 것은 오늘날 건강을 의식하는 사람들의 식단의 주요 초점입니다.

네덜란드에 본사를 둔 낙농 협동조합인 프리슬란트 캄피나 보고서(Friesland Campina Reports)의 2020년 보고서에 따르면, 2019년 보고서에 비해 우유 기반 제품에 대한 수요가 약 0.6% 증가한 것으로 나타났습니다. 또한 데이터에 따르면 아시아 태평양 지역은 특히 유제품 부문에서 가장 빠르게 성장하는 시장으로서의 위치를 유지했습니다. 일본 시장은 2026년까지 370억 6천만 달러, 중국 시장은 2026년까지 1,180억 달러, 인도 시장은 2026년까지 1,382억 3천만 달러에 이를 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

북아메리카

미국, 캐나다, 멕시코 등 북미 지역은 꾸준한 성장이 예상된다. 증가하는 우유 생산 능력, 방대한 유제품 포트폴리오, 효율적인 농업 관행 채택은 미국이 전 세계 우유 생산에서 탁월한 위치를 확보하는 데 도움이 될 것입니다. 농장에서 우유 생산자, 제품 제조자에 이르기까지 유제품 산업의 공급망 전반에 걸쳐 미국 유제품 산업에 막대한 투자가 유입되고 있으며 이는 이 지역의 유제품 사업을 추진하는 데 도움이 됩니다. 지난 10년 동안 유제품의 주요 수입국이었던 미국 시장은 유제품 수출에서 사상 최대 기록을 달성했습니다. 국제 유제품 협회(International Dairy Foods Association)에 따르면 수출 규모는 2022년 약 95억 달러에 이르렀으며 거의 141개국에 도달했습니다. 미국 시장은 2026년까지 1,367억 5천만 달러에 이를 것으로 예상됩니다. 북미는 2025년 시장 규모가 1,660억 4천만 달러로 세계 시장 점유율의 16.51%를 차지했으며, 2026년에는 1,751억 7천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 다양한 포트폴리오, 고품질 생산, 회원국의 엄격한 안전 기준으로 인해 세계에서 두 번째로 큰 우유 생산 지역으로 알려져 있습니다. 유럽유제품협회(European Dairy Association)에 따르면, 2021년에 EU-27의 통합 시장은 1억 4,500만 미터톤의 유제품을 생산했습니다. 프랑스는 풍부한 치즈 문화로 유명하며, 다양한 고품질 치즈를 생산해 국내외에서 사랑받고 있습니다. 경제협력개발기구(OECD)에 따르면 2021년 프랑스는 25억 달러 상당의 치즈를 수입했으며, 주요 수입국은 이탈리아, 네덜란드, 독일, 벨기에, 스페인이었다. 영국 시장은 2026년까지 996억 달러, 독일 시장은 2026년까지 578억 6천만 달러에 이를 것으로 예상됩니다. 2025년 유럽 시장은 2,690억 달러로 전 세계 시장의 26.74%를 차지했으며, 2026년에는 2,839억 달러로 성장할 것으로 예상됩니다.

남아메리카

남미 낙농 산업은 세계적으로 유명한 유제품 소비 지역 중 하나로서 남미 경제에 가장 큰 기여를 하는 산업 중 하나입니다. 브라질은 약 2억 1,400만명으로 남미에서 가장 인구 밀도가 높은 국가 중 하나이며, 브라질의 유제품 소비는 안정적인 속도로 증가하고 있습니다.

중동

중동은 유제품 부문에서 가장 유망한 시장으로 인식되고 있습니다. 이는 전통적인 식단에서 더 건강하고 편리하며 고품질의 식단으로 이동하는 등 소비자의 식생활 패턴이 지속적으로 변화하고 있기 때문입니다. 이 지역은 풍미 가득한 유기농 유제품과 같은 독특한 식품에 대한 수요가 높아지면서 지속적으로 성장하고 있습니다. 시장 성장을 이끄는 또 다른 주요 요인은 고객의 라이프 스타일 변화와 가처분 소득 증가입니다. 중동 및 아프리카 지역은 2025년 640억 달러로 세계 시장 점유율의 6.36%를 차지했으며, 2026년에는 674억 5천만 달러에 이를 것으로 예상됩니다.

라틴 아메리카

2025년 라틴아메리카는 세계 시장의 9.30%를 점유해 934억9000만 달러로 평가됐고, 2026년에는 992억2000만 달러로 성장할 것으로 예상된다.

주요 산업 플레이어

경쟁력을 유지하기 위해 새로운 지역의 제품 개발에 집중하는 주요 플레이어

시장은 국내 플레이어로 구성되며, 이들 플레이어의 수는 해외 플레이어의 수를 초과합니다. 현지 기업들은 새로운 국가에서 국가 간 식품 사업 입지를 확장하기 위해 지속적으로 노력하고 있습니다. 다양한 제품에 대한 수요 증가를 고려하여 주요 업체들은 다른 현지 업체들과 파트너십을 맺고 각 시장에서 신제품을 출시함으로써 국제 시장에서 제품을 출시하고 있습니다. 예를 들어, 2022년 3월 Fonterra는 뉴질랜드 고급 치즈 브랜드 'Kapiti'를 중국 소매 시장에 출시했으며, 이는 중국 내 고급 치즈 제품에 대한 증가하는 수요를 충족할 것으로 예상됩니다.

최고의 유제품 회사 목록:

- Fonterra 협동조합 그룹 제한(뉴질랜드)

- Arla 식품 그룹(덴마크)

- 프리슬란트 캄피나(네덜란드)

- 유니레버 PLC(영국)

- 다논 S.A.(프랑스)

- 락탈리스 인터내셔널(프랑스)

- 네슬레 S.A.(우리를.)

- Dairy Farmers of America, Inc.(미국)

- GCMMF(인도)

- 크래프트 하인즈 컴퍼니(미국)

주요 산업 발전:

- 2023년 5월:Aavin은 비타민 A와 D가 강화된 완전히 새로운 유제품 출시를 발표한 주 정부 협동조합입니다. 회사에 따르면 이러한 새로운 출시는 시장에서 강화 유제품에 대한 수요를 추정하기 위한 것입니다.

- 2022년 8월:DFA(Dairy Farmers of America)는 Smith Foods로부터 유통기한 연장(ESL) 가공 시설 2곳을 인수했습니다. 두 가공 공장은 미국 퍼시픽(미주리)과 리치몬드(인디애나)에 있습니다. 이 시설은 DFA 유제품 브랜드 부서의 일부가 되어 Pacific Dairy Solutions 및 Richmond Beverage Solutions로 운영되었습니다.

- 2022년 10월:Unilever는 ASAP와 제휴하여 아이스크림을 배포했습니다. 이번 파트너십에 따라 ASAP는 유니레버의 가상 매장인 The Ice Cream Shop에서도 아이스크림과 스낵을 배달할 예정이다.

- 2022년 7월: GCMMF는 다양한 카테고리의 제품을 포함하여 100개 이상의 제품을 출시했습니다. 이러한 제품에는 생강, 툴시, 강황 등 여러 가지 변종의 우유 품목이 포함됩니다. 100가지 제품 중 대부분이 우유 기반 제품입니다. 따라서 이번 제품 출시는 회사가 제품 포트폴리오 확장을 통해 사업을 확장하는 데 도움이 되었습니다.

- 2021년 10월: 락탈리스 그룹(Lactalis Group)은 유럽 치즈 브랜드 Leerdammer를 5억 3,374만 5천 달러에 인수했습니다. 이번 인수를 통해 Lactalis는 네덜란드 치즈 시장에 진출하게 되었습니다. 또한 이번 인수를 통해 Lactalis Group은 네덜란드에서 산업 수준으로 자리매김하고 독일, 우크라이나, 이탈리아에서의 활동을 강화할 수 있었습니다.

보고서 범위

연구 보고서는 시장에 대한 자세한 분석을 제공하고 주요 플레이어, 소스, 제품 유형, 경쟁 환경, 제품 적용 영역 및 시장 점유율과 같은 주요 측면에 중점을 둡니다. 이 외에도 보고서는 시장 동인과 유제품 산업 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

CAGR8.18%2026년부터 2034년까지 |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

소스별

|

|

유형별

|

|

|

제품 유형별

|

|

|

유통채널별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 1조 58억 4천만 달러에 달했습니다.

시장은 2026~2034년 예측 기간 동안 8.18%의 CAGR을 기록할 가능성이 높습니다.

유당 부문은 이 시장의 주요 유형 부문이었습니다.

다양한 지역의 인구와 소득 증가가 시장 성장을 주도할 것입니다.

Dairy Farmers of America, Inc., Fonterra Co-operative Group Limited 및 Nestle S.A.가 시장의 주요 업체입니다.

아시아 태평양 지역은 2025년 41.09%의 시장 점유율로 유제품 시장을 장악했습니다.

식물 기반 대안에 대한 소비자 선호도의 변화는 시장 성장을 억제할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 369

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서