그래픽 카드 시장 규모, 점유율 및 산업 분석, 유형별(개별형 및 통합형), 장치별(서버/데이터 센터, 게임 콘솔, 데스크탑, 노트북 및 스마트폰), 애플리케이션별(게임, 교육 및 훈련, 멀티미디어 편집, 암호화폐 마이닝), 최종 사용자별(소비자 전자제품, 산업, 미디어 및 엔터테인먼트, 의료, IT 및 통신 등) 및 지역 예측(2026~2034년)

그래픽 카드 시장 규모 및 점유율

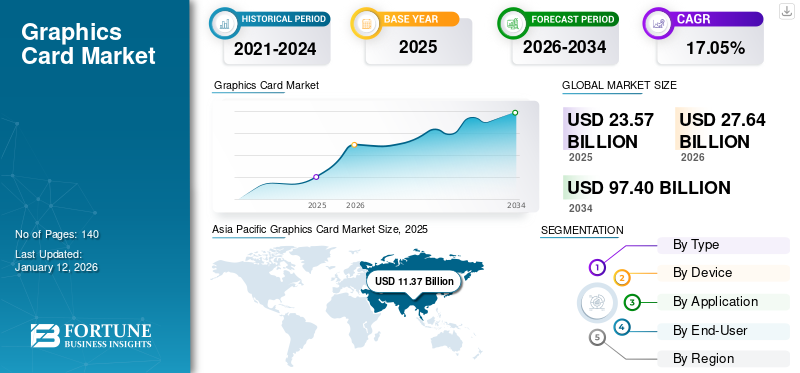

전 세계 그래픽 카드 시장 규모는 2025년 235억 7천만 달러로 평가되었으며, 2026년 276억 4천만 달러에서 2034년까지 974억 달러로 성장하여 예측 기간 동안 CAGR 17.0%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 48.22%의 시장 점유율로 그래픽 카드 시장을 지배했습니다. 인공 지능 컴퓨팅 수요, 게임 생태계 확장, 데이터 센터 가속화, 고성능 컴퓨팅 채택 및 고급 반도체 제조 혁신에 따른 산업 성장

그래픽 카드는 컴퓨터의 비디오 메모리를 강화하고 디스플레이 품질을 더 높은 해상도로 향상시키도록 설계된 하드웨어입니다. 이를 통해 컴퓨터 성능이 향상되고 보다 고급 작업을 효율적으로 처리할 수 있습니다. 글로벌 그래픽 카드 시장은 반도체 및 컴퓨팅 하드웨어 생태계의 중요한 구성 요소를 나타냅니다. GPU(그래픽 처리 장치)라고도 하는 그래픽 카드는 게임 시스템, 데이터 센터, 전문 시각화 환경 및 인공 지능 워크로드 전반에 걸쳐 사용되는 고성능 병렬 처리를 지원합니다.

그래픽 카드 산업 내 수요는 지난 10년 동안 크게 발전했습니다. 원래 주로 게임 애플리케이션과 관련되었던 그래픽 프로세서는 이제 기계 학습 교육, 고성능 컴퓨팅(HPC), 비디오 렌더링 및 클라우드 데이터 센터 가속화를 위한 기본 인프라 역할을 합니다. 이러한 다각화는 그래픽 카드 시장 규모를 확대하고 제도적 타당성을 확대했습니다.

기관 기술 구매자들은 점점 더 그래픽 카드를 소비자 하드웨어가 아닌 전략적 컴퓨팅 인프라로 평가하고 있습니다. 데이터 센터 운영자, 클라우드 서비스 제공업체, 연구소 및 기업 IT 부서는 점점 더 수요가 늘어나고 있습니다. 이러한 구매자는 처리 처리량, 메모리 대역폭, 열 효율성 및 인공 지능 프레임워크와의 호환성을 우선시합니다.

공급망 역학도 그래픽 카드 산업에 영향을 미칩니다. 반도체 제조 능력, 첨단 칩 패키징 기술, GPU 아키텍처 혁신이 생산 확장성을 결정합니다. 칩 설계자와 반도체 파운드리 간의 제조 파트너십은 공급을 유지하는 데 여전히 필수적입니다.

그래픽 카드 시장의 가격 패턴은 게임, 데이터 센터, 암호화폐 부문 전반의 반도체 주기 및 수요 변동과 밀접하게 연관되어 있습니다. 기관 구매자는 조달 비용을 안정화하기 위해 장기 공급 계약을 평가하는 경우가 많습니다. 지역적으로 북미는 선도적인 GPU 설계 회사와 하이퍼스케일 클라우드 제공업체로 인해 강력한 영향력을 유지하고 있습니다. 아시아 태평양 지역은 제조 및 가전제품 수요에서 중요한 역할을 합니다. 유럽은 고급 산업용 컴퓨팅 애플리케이션을 통해 기여합니다.

게임 및 컨텐츠 제작 기술의 발전으로 인해 그래픽 카드에 대한 수요가 증가하고 있습니다. 시장은 몰입형 비디오 게임에 대한 관심 증가에 의해 주도됩니다.가상현실(VR)강력한 그래픽 성능이 필요한 증강 현실(AR) 애플리케이션. 4K 및 8K 디스플레이가 더욱 보편화됨에 따라 그래픽 카드는 이러한 요구 사항을 충족하기 위해 비디오 디코딩 및 렌더링 성능을 향상시켜야 합니다. 예를 들어, Exploding Topics는 2024년 전 세계적으로 약 33억 2천만 명의 활성 비디오 게이머가 있다고 보고했습니다. 이러한 카드가 암호화폐 채굴 및 기계 학습 작업에 점점 더 많이 사용됨에 따라 이러한 카드에 대한 수요는 계속해서 증가하고 있습니다. 실시간 광선 추적 및 AI 기능을 갖춘 고급 GPU가 여러 부문에 걸쳐 채택되고 있습니다. 이러한 요소는 그래픽 카드 시장 점유율 확대를 담당합니다.

컴퓨터 부문은 평균 가격을 높이는 공급과 수요의 복잡성으로 인해 그래픽 카드가 크게 부족했습니다. 이러한 상황의 주된 원인은 코로나19 팬데믹 기간 동안 중국 전역의 많은 공장이 안전 상황에 따라 운영을 재개할 수 있을 때까지 폐쇄되었기 때문입니다. 중국이 모든 주요 제조 활동을 중단하면서 컴퓨터 칩 수요가 급격히 증가했습니다. 자동차와 컴퓨터 그리고스마트폰업계는 칩 부족으로 인해 상당한 영향을 받았습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

그래픽 카드 시장 주요 시사점

- 2025년 시장 규모: 235억 7천만 달러

- 2026년 시장 규모: 276억 4천만 달러

- 2034년 예측 시장 규모: 974억 달러

- CAGR: 2026~2034년 17.0%

- 2025년 아시아 태평양 지역은 48.22%의 점유율로 그래픽 카드 시장을 장악했습니다.

- 2026년에는 개별 부문이 60.5%의 점유율을 차지했습니다.

- 서버/데이터센터 부문은 2026년에 31.95%의 점유율을 차지했습니다.

아시아 태평양

아시아 태평양 지역은 2025년에 113억 7천만 달러를 차지했으며 2026년에는 133억 3천만 달러에 이를 것으로 예상됩니다.

북아메리카

북미 지역은 2025년에 77억 5천만 달러를 기록했으며 2026년에는 91억 1천만 달러로 성장할 것으로 예상됩니다.

유럽

유럽은 2025년에 28억 4천만 달러를 창출했으며 2026년에는 33억 5천만 달러에 이를 것으로 예상됩니다.

우리를.

그래픽 카드 시장은 AI, 클라우드 컴퓨팅, 게임 애플리케이션에 대한 수요 증가에 힘입어 2026년 77억 8천만 달러에 이를 것으로 예상됩니다.

일본

강력한 기술 연구 역량과 선진화된 게임 문화를 바탕으로 2026년 시장 규모는 29억 4천만 달러에 달할 것으로 예상됩니다.

자세히 알아보기

생성적 AI의 영향

Generative AI와 그래픽 카드의 통합으로 기능이 향상되고 시장 성장이 더욱 촉진됩니다.

Generative AI는 그래픽 카드 시장 전반에 걸쳐 심오하고 다양한 효과를 창출합니다. AI 애플리케이션에 필요한 고급 컴퓨팅 성능에 대한 수요가 증가하면서 그래픽 카드 시장이 성장하고 있습니다. 그래픽 카드는 생성 AI 모델을 구동하는 데 중요한 역할을 하며, 이러한 시스템이 광범위한 데이터 세트에서 학습하고 고품질 콘텐츠를 생성할 수 있도록 해줍니다.

- 2024년 1월, NVIDIA는 향상된 성능을 제공하도록 설계된 GeForce RTX SUPER 데스크탑 그래픽 카드를 출시했습니다. 생성 AI주요 제조업체의 새로운 AI 노트북과 개발자와 소비자 모두를 위해 맞춤화된 NVIDIA RTX 가속 AI 소프트웨어 및 도구 제품군과 함께 다양한 기능을 제공합니다. 이러한 제품은 생성적 AI를 통해 PC 경험을 향상시키는 것을 목표로 합니다. 널리 사용되는 Stable Diffusion XL 모델을 위한 NVIDIA TensorRT 가속을 통해 텍스트-이미지 프로세스를 향상시키고, 생성적 AI 텍스처 도구를 갖춘 NVIDIA RTX Remix, NVIDIA ACE 마이크로서비스, Frame Generation과 DLSS 3 기술을 활용하는 점점 더 많은 게임이 제공됩니다.

시장 역학

그래픽카드 시장동향

레이 트레이싱과 그래픽 카드의 통합이 주요 시장 트렌드로 부상

그래픽 카드는 레이 트레이싱 작업에 필수적인 역할을 합니다. 중요한 계산을 위한 모든 처리 능력과 특정 하드웨어를 제공합니다. 좀 더 자연스러운 섀도우를 연출할 수도 있고,조명, 반사 및 기타 시각적 효과는 달성하기 거의 불가능했습니다. 레이 트레이싱을 그래픽 카드와 통합하면 비디오 게임 및 기타 그래픽을 많이 사용하는 애플리케이션의 시각적 품질과 빈도가 크게 향상될 것으로 예상됩니다. 이는 게임 및 기타 시각적 경험에 대한 새로운 수준의 참여와 현실감으로 추세를 크게 변화시키고 있습니다.

GPU 컴퓨팅이 기존 게임 애플리케이션을 넘어 확장되면서 그래픽 카드 시장은 급속한 변화를 겪고 있습니다. 가장 중요한 그래픽 카드 시장 동향 중 하나는 인공 지능 인프라 내에서 GPU의 통합이 증가하고 있다는 것입니다. 기계 학습 훈련 및 추론 작업에는 높은 수준의 병렬 처리가 필요하므로 GPU 가속은 최신 데이터 센터에 필수적입니다.

클라우드 컴퓨팅 제공업체는 점점 더 대규모 데이터 센터 내에 그래픽 카드를 배포하고 있습니다. GPU 클러스터는 인공 지능 훈련 모델, 대규모 데이터 분석 및 복잡한 과학 시뮬레이션을 지원합니다. 기업의 인공 지능 채택이 계속 확대됨에 따라 GPU 가속 컴퓨팅 인프라에 대한 수요도 그에 따라 증가합니다.

또 다른 중요한 추세는 그래픽 카드 산업의 아키텍처 전문화와 관련이 있습니다. 이제 제조업체는 게임, 인공 지능 추론, 전문 시각화와 같은 고유한 워크로드에 최적화된 GPU를 설계합니다. 이러한 특수 아키텍처는 대상 애플리케이션의 성능 효율성을 향상시킵니다.

게임 기술 역시 계속해서 혁신을 주도하고 있습니다. 고해상도 렌더링, 실시간 광선 추적 및 몰입형 가상 환경에는 점점 더 강력한 그래픽 프로세서가 필요합니다. 이제 게임 플랫폼에는 4K 해상도와 높은 재생률 디스플레이를 지원하는 고급 그래픽 기능이 통합되었습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 동인

경쟁이 치열한 게임, 암호화폐 채굴 및 AI가 시장 개발을 촉진합니다.

그래픽 카드에 할당된 처리 능력은 AI 및 ML 애플리케이션에 매우 중요합니다. 병렬 작업 기능을 갖춘 그래픽 카드는 AI 및 ML 워크로드의 작동을 가속화하는 데 탁월합니다. AI와 ML은 매우 진보적이며 데이터 분석, 이미지 인식,자율주행차및 기타 영역; 따라서 이러한 워크로드에 최적화된 그래픽 카드에 대한 수요가 증가하고 있습니다. 그래픽 카드는 멀티미디어 편집 프로그램용 콘텐츠와 비디오를 개발하기 위한 애플리케이션의 핵심 부분입니다.

e스포츠와 온라인 스트리밍 활동의 발전으로 고성능 그래픽 카드에 대한 필요성이 높아졌습니다. 더 높은 새로 고침 빈도와 낮은 대기 시간을 통해 e스포츠 게이머는 게임 플레이 중에 더욱 경쟁력 있는 플레이를 할 수 있습니다. 이러한 변화는 그래픽 카드 시장에 기회를 제공합니다. 또한, 암호화폐에 필요한 처리 능력을 위해서는 그래픽 카드가 필수적이므로 원활한 게임 경험을 가능하게 합니다. 암호화폐의 가치가 증가하는 반면, 활성 시장에서 이익을 얻으려는 채굴자들의 수요가 높아져 그래픽 카드 시장 규모가 커지고 있습니다.

컴퓨팅 작업 부하가 점점 더 데이터 집약적으로 변하면서 여러 구조적 요인이 지속적인 그래픽 카드 시장 성장을 뒷받침합니다. 인공 지능 개발은 그래픽 카드 업계에서 가장 중요한 동인 중 하나입니다. 대규모 신경망을 훈련하려면 GPU가 효율적으로 제공하는 엄청난 병렬 처리 용량이 필요합니다.

클라우드 컴퓨팅 확장은 그래픽 카드 시장 성장에도 기여합니다. 대규모 클라우드 제공업체는 GPU 클러스터를 배포하여 기계 학습 서비스, 데이터 분석 기능 및 가속화된 컴퓨팅 리소스를 기업 고객에게 제공합니다. 따라서 클라우드 인프라 투자는 GPU 수요를 직접적으로 증가시킵니다. 게임은 여전히 주요 소비자 동인입니다. 글로벌 게임 생태계는 PC, 콘솔, 모바일 플랫폼 전반에 걸쳐 계속 확장되고 있습니다. 고해상도 디스플레이, 고급 렌더링 기술 및 몰입형 게임 환경에는 복잡한 시각적 작업 부하를 처리할 수 있는 강력한 그래픽 프로세서가 필요합니다.

또 다른 성장 요인은 전문적인 콘텐츠 제작입니다. 멀티미디어 편집, 애니메이션 제작, 비디오 렌더링은 GPU 가속에 크게 의존합니다. 미디어 제작 스튜디오와 디지털 콘텐츠 제작자는 워크플로 효율성을 높이기 위해 점점 더 고성능 그래픽 하드웨어를 채택하고 있습니다.

시장 제약

높은 전력 소비, 열 방출, 호환성 문제 및 드라이버 지원 부족으로 인해 시장 개발 방해

대용량 치료와 관련된 멀티미디어 애플리케이션은 컴퓨터 장치를 과열시키는 경향이 있습니다. 예를 들어, 집약적인 컴퓨터 응용 프로그램을 사용할 때 고품질 그래픽 카드는 비디오 출력 품질을 유지하기 위해 최대 성능으로 작동해야 합니다. 관련 전원 관리 기술과 결합된 컴퓨터 냉각 시스템은 과열을 줄이는 데 도움이 됩니다. 이러한 문제와 함께, 호환되는 다중 운영 체제 환경을 유지하려면 충분한 드라이버 지원을 제공해야 하기 때문에 소프트웨어 및 하드웨어 호환성 요구 사항을 충족하는 것도 어렵습니다.

강력한 수요 동인에도 불구하고 몇 가지 제약이 그래픽 카드 시장에 영향을 미칩니다. 반도체 제조의 한계는 주요 과제입니다. 고급 그래픽 프로세서에는 제한된 글로벌 반도체 파운드리 용량에 의존하는 최첨단 제조 노드가 필요합니다. 따라서 공급망 중단은 제품 가용성과 가격 안정성에 영향을 미칠 수 있습니다. 역사적으로 반도체 부족으로 인해 일시적인 가격 인상이 발생하고 그래픽 하드웨어 조달 일정이 연장되었습니다.

또 다른 과제는 고급 GPU 아키텍처와 관련된 높은 생산 비용과 관련이 있습니다. 최첨단 그래픽 프로세서에는 복잡한 칩 설계, 고대역폭 메모리 통합 및 고급 냉각 시스템이 필요합니다. 이러한 구성 요소는 제조 비용을 증가시키고 최종 제품 가격에 영향을 미칩니다.

암호화폐 채굴과 관련된 시장 변동성은 그래픽 카드 산업에도 영향을 미칩니다. 암호화폐 채굴 활동이 증가하는 기간 동안 GPU에 대한 수요가 일시적으로 급증하여 소비자 시장에 공급 불균형이 발생할 수 있습니다. 채굴 수익성이 떨어지면 2차 시장이 과잉 공급될 수 있습니다.

시장 기회

수익성 있는 시장 기회 창출을 위한 클라우드 게임 서비스 확장 확대

확장클라우드 게임는 그래픽 카드 제조업체가 이 시장에서 기회를 창출하도록 돕고 있습니다. 클라우드 게임 서비스를 통해 사용자는 값비싼 장비나 소프트웨어 없이도 인터넷 연결이 가능한 모든 장치에서 고성능 게임에 액세스하고 플레이할 수 있습니다. 그래픽 카드는 그래픽을 표현하고 원활한 게임 경험을 제공하므로 클라우드 게임에서 중요한 역할을 합니다. Google Stadia, Microsoft Xbox Cloud Gaming, Amazon Luna와 같은 클라우드 게임 서비스의 인기는 향후 그래픽 카드 시장 성장 기회를 창출할 것으로 예상됩니다.

컴퓨팅 인프라가 가속화된 처리 아키텍처로 계속 전환함에 따라 그래픽 카드 시장은 상당한 기회를 제공합니다. 산업 전반에 걸쳐 인공 지능을 배포하면 복잡한 신경망 워크로드를 처리할 수 있는 GPU에 대한 수요가 높아집니다. 생성적 인공 지능 기술의 기업 채택이 빠르게 확대되고 있습니다. 조직에서는 AI 모델을 훈련하고 배포하기 위해 강력한 컴퓨팅 리소스가 필요하며, 이는 그래픽 카드 제조업체에 상당한 기회를 창출합니다.

엣지 컴퓨팅은 또한 유망한 기회를 나타냅니다. 인공 지능 애플리케이션이 중앙 집중식 데이터 센터 이상으로 확장됨에 따라 실시간 처리를 지원하기 위해 더 작은 GPU 지원 컴퓨팅 시스템이 네트워크 에지에 배포되고 있습니다. 또 다른 기회에는 전문적인 시각화 및 시뮬레이션 기술이 포함됩니다. 자동차 디자인, 항공우주 공학, 의료 영상 등의 산업에서는 복잡한 환경을 시뮬레이션하기 위해 GPU 가속 렌더링에 점점 더 의존하고 있습니다.

세분화 분석

유형별 분석

게임 및 콘텐츠 제작에서 외장형 그래픽 카드에 대한 수요 증가로 인해 이 카드가 최고의 자리에 올랐습니다.

유형에 따라 시장은 개별 및 통합으로 분류됩니다.

개별 그래픽 카드

게임, 전문 콘텐츠 제작, 애플리케이션에 대한 수요 증가로 인해 개별 부문은 2026년에 60.5%의 시장 점유율을 차지할 것입니다. 추가 설치형 그래픽 카드는 뛰어난 성능을 제공하며 놀이 및 산업용과 같은 작업을 위해 특별히 설계되었습니다.

개별 그래픽 카드는 그래픽 카드 시장에서 가장 성능 지향적인 부문을 대표합니다. 이러한 전용 그래픽 처리 장치(GPU)는 중앙 처리 장치(CPU)와 독립적으로 작동하며 자체 메모리 및 냉각 시스템을 포함합니다. 이들 아키텍처는 통합 그래픽 솔루션에 비해 훨씬 더 높은 처리량을 허용합니다.

게임, 고성능 컴퓨팅, 전문 시각화 환경에서는 개별 GPU에 대한 수요가 특히 강합니다. 게임 매니아와 e스포츠 플레이어는 일반적으로 높은 프레임 속도, 레이 트레이싱 기술 및 고급 렌더링 기능을 지원하기 위해 개별 그래픽 카드를 사용합니다. 또한 고급 GPU는 4K 이상과 같은 초고해상도에서 몰입감 넘치는 게임 경험을 제공합니다.

데이터 센터는 개별 GPU에 대한 또 다른 주요 수요 소스를 나타냅니다. 대규모 클라우드 제공업체는 인공 지능 교육, 과학 컴퓨팅, 복잡한 분석 워크로드를 지원하기 위해 GPU 가속기를 배포합니다. 개별 GPU는 수천 개의 병렬 컴퓨팅 스레드를 동시에 실행할 수 있으므로 기계 학습 애플리케이션에 매우 효과적입니다.

통합 그래픽

통합 부문은 저전력 소비 및 소형 컴퓨팅 장치에 대한 수요로 인해 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다. 이는 컴퓨터 프로세서에 내장되어 있으며 웹 서핑 및 사무와 같은 필수 작업에 적합합니다.

통합 그래픽 프로세서는 특히 소비자 컴퓨팅 장치 내에서 그래픽 카드 산업에서 널리 배포된 부문을 나타냅니다. 개별 GPU와 달리 통합 그래픽은 CPU 또는 시스템온칩 아키텍처 내에 직접 내장됩니다. 이 설계는 하드웨어 복잡성을 줄이고 제조 비용을 낮춥니다.

통합 그래픽 솔루션은 전력 효율성과 비용 최적화가 중요한 고려 사항인 노트북, 보급형 데스크탑 및 모바일 장치에 일반적으로 사용됩니다. 이러한 시스템은 일반적으로 웹 브라우징, 비디오 재생, 사무 생산성 애플리케이션과 같은 일상적인 그래픽 작업 부하를 처리합니다.

지난 10년 동안 반도체 기술의 발전으로 통합 그래픽의 성능이 크게 향상되었습니다. 최신 통합 GPU는 고화질 비디오 재생, 가벼운 게임 작업 부하 및 멀티미디어 편집 작업을 지원할 수 있습니다.

에너지 효율성은 통합 그래픽 시스템의 주요 장점 중 하나입니다. 통합 GPU는 시스템 리소스를 CPU와 공유하기 때문에 개별 그래픽 카드보다 전력을 덜 소비합니다. 이 기능은 배터리 수명이 중요한 설계 제약으로 남아 있는 휴대용 장치에 특히 유용합니다.

장치 분석별

클라우드에서 고성능 계산 및 데이터 처리에 대한 요구 사항 급증 서버/데이터 센터에 대한 요구

시장은 장치를 기준으로 서버/데이터 센터,게임 콘솔, 데스크톱, 노트북, 스마트폰 등이 있습니다.

서버 및 데이터 센터

점유율 측면에서는 클라우드 및 기업 애플리케이션의 고성능 계산 및 데이터 처리에 대한 수요 증가에 힘입어 서버/데이터 센터 부문이 2026년 시장을 지배했습니다. 엔지니어링, 디자인 및 과학 연구와 같은 산업의 전문적인 시각화 및 유지 관리는 해당 부문의 전반적인 성장에 기여하는 중요한 응용 프로그램 중 일부입니다. 서버/데이터센터 부문은 2026년에 31.95%의 시장 점유율을 차지할 것입니다.

- 2025년 2월, UAE 아부다비에 본사를 둔 AI 기술 그룹 G42는 유럽 최초의 기가급 AI 호스팅 인프라 데이터 센터인 DataOne과 협력하여 프랑스에 대한 전략적 투자를 선언했습니다. 주권 클라우드 및 AI 인프라에 중점을 두는 G42의 자회사인 Core42가 주도하는 이 이니셔티브는 AI를 창출할 수 있습니다. 데이터 센터그르노블에서. AMD GPU가 장착된 이 시설은 기업, 연구원 및 혁신가에게 고급 AI 인프라에 대한 액세스를 제공합니다.

서버와 데이터 센터는 그래픽 카드 시장에서 가장 빠르게 성장하는 장치 범주 중 하나입니다. GPU 가속은 인공 지능 워크로드, 대규모 분석 및 과학 시뮬레이션을 처리하는 최신 데이터 처리 환경에 필수적입니다. 클라우드 컴퓨팅 제공업체는 점점 더 하이퍼스케일 데이터 센터 내에 GPU 클러스터를 배포하고 있습니다. 이러한 클러스터를 통해 기업은 전용 하드웨어에 투자하지 않고도 클라우드 인프라를 통해 고성능 컴퓨팅 리소스에 액세스할 수 있습니다.

인공 지능 개발로 인해 데이터 센터 GPU에 대한 수요가 크게 증가했습니다. 대규모 신경망을 훈련하려면 엄청난 계산 용량이 필요하며 GPU는 이러한 워크로드에 필요한 병렬 처리 아키텍처를 제공합니다. 과학 연구 기관 역시 GPU 지원 슈퍼컴퓨팅 환경에 의존하고 있습니다. 기후 모델링, 분자 시뮬레이션, 게놈 분석과 같은 애플리케이션은 GPU 가속의 이점을 활용합니다.

게임 콘솔

게임 콘솔은 그래픽 카드 시장의 또 다른 중요한 부문을 나타냅니다. 콘솔 시스템에는 몰입형 게임 환경과 고화질 시각적 렌더링을 지원하도록 설계된 특수 그래픽 프로세서가 통합되어 있습니다. 주요 콘솔 제조업체는 게임 성능에 최적화된 맞춤형 GPU 아키텍처를 사용합니다. 이 프로세서는 게임 플레이 중 실시간 그래픽 렌더링, 고급 셰이딩 기술 및 부드러운 프레임 속도 성능을 지원합니다.

게임 산업은 디지털 유통 플랫폼, e스포츠 생태계, 소비자 참여 증가에 힘입어 전 세계적으로 지속적으로 확장되고 있습니다. 콘솔 게임은 접근성과 표준화된 하드웨어 플랫폼으로 인해 특히 인기가 높습니다. 콘솔 시스템 내 GPU 혁신은 광범위한 그래픽 카드 개발에도 영향을 미칩니다. 레이 트레이싱 및 고급 렌더링 기술과 같은 기술은 다른 컴퓨팅 환경으로 확장되기 전에 고급 게임 하드웨어에서 시작되는 경우가 많습니다.

게임 경험이 점점 더 정교해짐에 따라 콘솔 GPU는 계속해서 그래픽 처리 기술의 발전에 기여할 것입니다.

데스크탑

데스크탑 컴퓨터는 그래픽 카드의 전통적인 시장 중 하나입니다. 많은 데스크탑 시스템은 개별 GPU를 사용하여 게임, 디자인 애플리케이션 및 전문 컴퓨팅을 위한 고성능 그래픽 기능을 제공합니다. 게이밍 데스크탑은 특히 강력한 수요 부문을 나타냅니다. 열성적인 게이머들은 향상된 성능과 새로운 렌더링 기술을 이용하기 위해 그래픽 카드를 자주 업그레이드합니다.

전문 워크스테이션도 데스크톱 GPU에 크게 의존합니다. 엔지니어링 디자인 소프트웨어, 건축 시각화 도구, 애니메이션 플랫폼에는 강력한 그래픽 처리 기능이 필요합니다. 데스크탑 시스템은 휴대용 장치에 비해 더 뛰어난 하드웨어 유연성을 제공합니다. 새로운 GPU 아키텍처가 출시되면 사용자는 그래픽 카드를 쉽게 업그레이드할 수 있습니다. 모바일 컴퓨팅의 성장으로 인해 일부 소비자 부문에서 데스크탑 시장 점유율이 감소했지만, 고성능 데스크탑 환경은 고급 그래픽 하드웨어에 대한 수요를 계속해서 지원하고 있습니다.

노트북

노트북 부문은 향상된 기능을 갖춘 전용 노트북에 대한 관심 증가, 클라우드 게이밍 급증 추세, 데이터 분석 및 AI 작업에 숙련된 머신의 필요성으로 인해 예측 기간 동안 22.08%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. 또한 고급 디스플레이 기술, 스마트한 개념, 향상된 냉각 메커니즘이 결합되어 성능이 향상됩니다.

노트북 컴퓨터는 그래픽 카드 업계에서 주요 장치 부문을 대표합니다. 최신 노트북에는 성능 요구 사항에 따라 개별 GPU 또는 통합 그래픽 프로세서가 통합되어 있습니다. 게이밍 노트북은 가장 빠르게 성장하는 노트북 카테고리 중 하나입니다. 제조업체는 점점 더 휴대용 시스템 내에서 고급 게임 경험을 지원할 수 있는 강력한 개별 GPU를 통합하고 있습니다.

창의적인 전문가를 위해 설계된 전문가용 노트북 역시 GPU 가속에 의존합니다. 비디오 편집, 그래픽 디자인, 애니메이션 애플리케이션에는 데스크탑 시스템에 필적하는 그래픽 처리 능력이 필요합니다. 에너지 효율성과 열 관리는 노트북 GPU 설계에서 여전히 중요한 고려 사항입니다. 제조업체는 배터리 수명과 성능의 균형을 맞추기 위해 칩 효율성을 지속적으로 개선합니다.

스마트폰

스마트폰은 더 넓은 그래픽 카드 생태계 내에서 새로운 부문을 대표합니다. 스마트폰 시스템온칩 프로세서에 통합된 모바일 GPU는 게임, 증강 현실 및 멀티미디어 애플리케이션을 위한 고급 그래픽 기능을 지원합니다. 모바일 게임은 스마트폰 GPU 개발의 주요 동인이 되었습니다. 고급 그래픽 엔진을 통해 스마트폰은 전용 게임 플랫폼에 필적하는 시각적으로 풍부한 게임 경험을 제공할 수 있습니다.

증강 현실과 모바일 인공 지능 애플리케이션 역시 모바일 장치 내의 GPU 가속에 의존합니다. 그래픽 프로세서는 복잡한 시각적 환경을 실시간으로 렌더링하는 데 도움이 됩니다.

애플리케이션 분석별

스마트폰, 태블릿, PC 및 콘솔의 인기가 높아지면서 게임 애플리케이션에 대한 필요성도 높아졌습니다.

응용 프로그램을 기준으로 시장은 다음과 같이 분류됩니다.노름, 교육 및 훈련, 멀티미디어 편집, 암호화폐 채굴 등이 있습니다.

노름

2026년에는 게임 부문이 시장을 지배했습니다. 게임용 스마트폰, 태블릿, PC 및 콘솔의 인기가 높아지면서 그래픽 게임용으로 설계된 고급 컴퓨터 시스템에 대한 수요가 증가했습니다. 게임에 필요한 2D 및 3D 그래픽과 관련된 복잡한 수학적 계산을 제어할 수 있는 전문 프로세서에 대한 수요가 증가함에 따라 그래픽 카드에 대한 수요가 증가하고 있습니다. 게임 부문은 2026년 시장의 34.55%를 차지할 것으로 예상됩니다.

게임은 그래픽 카드 시장에서 가장 눈에 띄는 애플리케이션 부문으로 남아 있습니다. 고성능 GPU는 광선 추적, 사실적인 조명 효과, 복잡한 그래픽 시뮬레이션을 포함한 고급 렌더링 기술을 지원합니다. 글로벌 게임 생태계는 PC, 콘솔, 모바일 플랫폼 전반에 걸쳐 계속 확장되고 있습니다. 경쟁적인 e스포츠, 온라인 멀티플레이어 환경, 몰입형 오픈 월드 게임에는 점점 더 강력한 그래픽 처리 기능이 필요합니다.

GPU 제조업체는 게임 워크로드에 특별히 최적화된 새로운 아키텍처를 자주 도입합니다. 이러한 혁신은 프레임 속도 성능과 그래픽 현실성을 향상시킵니다. 게임 기술이 계속 발전함에 따라 GPU는 여전히 업계 기술 인프라의 핵심 구성 요소로 남아 있습니다.

교육 및 훈련

교육 기관에서는 연구, 엔지니어링 교육, 고급 시뮬레이션을 위해 GPU 지원 컴퓨팅 시스템을 점점 더 많이 사용하고 있습니다. 대학에서는 계산 과학 프로그램을 위해 GPU 클러스터를 배포하는 경우가 많습니다. 시뮬레이션 기반 교육 환경도 고급 그래픽 처리에 의존합니다. 비행 시뮬레이터, 의료 훈련 플랫폼 및 엔지니어링 시뮬레이션에는 사실적인 그래픽 렌더링이 필요합니다.

GPU 가속을 통해 교육 기관은 복잡한 계산 실험을 보다 효율적으로 수행할 수 있습니다.

멀티미디어 편집

멀티미디어 편집은 그래픽 카드의 또 다른 중요한 응용 분야를 나타냅니다. 비디오 제작, 애니메이션 렌더링 및 디지털 디자인에는 대규모 그래픽 작업 부하를 처리하기 위해 GPU 가속이 필요합니다. 콘텐츠 제작자는 강력한 그래픽 프로세서를 사용하여 렌더링 시간을 줄이고 작업 흐름 효율성을 향상시킵니다. 성장하는 디지털 콘텐츠 산업은 전문 그래픽 하드웨어에 대한 수요를 계속해서 주도하고 있습니다.

암호화폐 채굴

암호화폐 채굴 부문은 예측 기간 동안 21.34%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. 암호화폐를 탐색하도록 설계된 그래픽 카드는 여러 코어에 대한 간단한 명령을 동시에 관리할 수 있다는 장점이 있어 다른 유형의 프로세서보다 더 효과적입니다. 여기에는 수학 연산을 수행하는 많은 산술 논리 장치(ALU)가 있어 암호화 마이닝 성능이 향상됩니다.

암호화폐 채굴은 역사적으로 변동성이 크지만 영향력이 큰 그래픽 카드 애플리케이션 부문을 대표했습니다. GPU는 블록체인 검증 프로세스에 필요한 병렬 수학적 계산을 수행할 수 있습니다. 채굴 수요는 암호화폐 가격이 높은 기간 동안 GPU 구매를 주기적으로 증가시킵니다. 그러나 채굴 수익성 변동으로 인해 그래픽 카드 시장에 변동성이 발생합니다.

최종 사용자 분석별

소비자 가전 부문은 주로 전자 분야의 혁신 증가로 인해 시장을 지배했습니다.

시장은 소비자 가전, 산업, 미디어 및 엔터테인먼트, 의료, IT 및 통신및 기타 최종 사용자를 기준으로 합니다.

가전제품

2026년에는 소비자 가전 부문이 가장 큰 그래픽 카드 시장 점유율을 차지하며 지배했습니다. 이러한 부문의 성장은 전자 분야의 혁신 증가와 연결될 수 있습니다. 그래픽 카드는 시각적 경험과 향상된 처리 능력을 위한 기반이므로 그래픽 카드의 필요성이 더욱 높아집니다. 통합 그래픽 카드는 부드럽고 최적의 그래픽 특성을 제공하기 위해 노트북, 태블릿, 스마트폰 및 기타 장치와 같은 장치에 고도로 국한된 그래픽 카드를 포함하여 가전제품의 중요한 측면입니다. 가전제품 부문은 2026년에 27.74%의 시장 점유율을 차지할 것입니다. 가전제품은 그래픽 카드 시장에서 여전히 가장 큰 최종 사용자 부문으로 남아 있습니다. 게임 시스템, 개인용 컴퓨터 및 멀티미디어 장치는 GPU를 사용하여 시각적 처리 기능을 제공합니다.

- 업계 전문가에 따르면 2026년까지 전 세계적으로 전체 가구의 51%인 11억 가구 이상이 지능형 TV를 기다리고 있다고 합니다. 모바일 게임, 고품질 비디오 전송 등 시각적으로 흥미진진한 애플리케이션과 콘텐츠에 대한 수요가 증가함에 따라 시장이 확대되고 있습니다.

산업용

산업용 애플리케이션에는 GPU 기반 자동화 시스템, 로봇 플랫폼 및 제조 시뮬레이션이 포함됩니다.

미디어 및 엔터테인먼트

미디어 제작 회사는 애니메이션, 시각 효과 및 고해상도 비디오 편집을 위해 그래픽 카드를 사용합니다.

헬스케어

의료 기관에서는 의료 영상, 진단 분석, 생물의학 시뮬레이션에 GPU 가속을 점점 더 많이 사용하고 있습니다. 의료 부문은 의료 시각화, 데이터 분석, AI/ML 등의 애플리케이션을 위한 비디오 카드 구현이 증가하고 이로 인해 기존 게임 애플리케이션을 벗어나 더 넓은 시장이 확장됨에 따라 분석 기간 동안 21.73%의 가장 높은 CAGR을 나타낼 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

지역 통찰력

시장은 아시아 태평양, 남미, 유럽, 중동 및 아프리카, 북미 등 5개 주요 지역에 걸쳐 지리적으로 연구되었습니다.

북미 그래픽 카드 시장 분석

2025년 북미 지역은 77억 5천만 달러로 전 세계 시장의 32.90%를 차지했으며, 2026년에는 91억 1천만 달러로 성장할 것으로 예상됩니다. 북미는 글로벌 비디오 카드 산업의 필수적인 부분입니다. 스트리밍 장치, 클라우드 컴퓨팅, 게임 및 기타 자극적인 데이터 애플리케이션의 사용이 증가하면서 빠른 그래픽 카드에 대한 수요가 증가했습니다. 미국은 인구 내에서 게임, 가전제품, 웨어러블 기술의 높은 수준 구현을 보여줌으로써 이 지역에서 중요한 국가로 두각을 나타내고 있습니다. 또한, 다음과 같은 혁신적인 기술의 적용이 기대됩니다.인공지능가상 현실, 사물 인터넷 등이 증가할 것이며, 이 분야의 시장 수익은 향후 몇 년간 증가할 것입니다.

미국 그래픽 카드 시장

미국은 반도체 설계, 클라우드 컴퓨팅 인프라, 인공지능 개발 분야의 리더십으로 북미 그래픽 카드 시장을 장악하고 있습니다. Technology companies and hyperscale cloud providers deploy GPU clusters to support advanced computing workloads. The gaming industry also contributes significantly to demand. Strong research institutions and venture-backed technology startups further support graphics card industry innovation and adoption.

고화질(HD) 비디오, 4K/8K 스트리밍, 클라우드 애플리케이션, 온라인 게임, 소셜 미디어의 소비 증가로 인해 주로 미국을 중심으로 그래픽 카드 사용이 급증했습니다. 미국 시장은 확대되고 있으며 2026년에는 77억 8천만 달러에 이를 것으로 추산됩니다.

유럽 그래픽 카드 시장 분석

The European market generated USD 2.84 billion in 2025, representing 12.04% of the global market landscape, and is expected to reach USD 3.35 billion in 2026. The region is estimated to grow at the highest rate during the forecast period, with the latest innovations in the gaming industry, including technologies such as IoT and 3D visualization. The U.K. market continues to grow, projected to reach a value of USD 0.71 billion in 2026. Germany, France, and the U.K. are major European market countries. 2026년 독일의 가치는 6억 6천만 달러로 예상되고, 같은 해 프랑스의 가치는 3억 4천만 달러에 이를 것으로 추산됩니다.

유럽의 그래픽 카드 시장은 산업용 컴퓨팅, 자동차 시뮬레이션, 과학 연구 환경의 수요가 높다는 특징이 있습니다. 지역 기관에서는 엔지니어링 모델링 및 인공 지능 연구를 위해 GPU 클러스터를 자주 배포합니다. 반도체 혁신과 디지털 전환을 지원하는 규제 프레임워크도 시장 확장에 기여합니다. 게임 수요와 디지털 콘텐츠 생산은 글로벌 그래픽 카드 산업 내에서 유럽의 역할을 더욱 강화합니다.

독일 그래픽 카드 시장

독일은 첨단 제조 부문과 강력한 엔지니어링 생태계로 인해 유럽 그래픽 카드 시장에 크게 기여하고 있습니다. Automotive simulation, industrial automation, and research computing environments frequently rely on GPU acceleration. Universities and research laboratories deploy high-performance GPU clusters for computational modeling. These factors support a stable demand for graphics processors across both industrial and academic sectors.

영국 그래픽 카드 시장

The United Kingdom's graphics card market benefits from strong digital media production, financial technology development, and artificial intelligence research initiatives. GPU 가속은 시각 효과 제작, 게임 개발 및 데이터 분석 애플리케이션에서 중요한 역할을 합니다. 기술 스타트업과 학술 기관은 GPU 컴퓨팅의 혁신에 기여합니다. 이러한 요인들은 전체적으로 영국의 꾸준한 그래픽 카드 시장 성장을 지원합니다.

아시아 태평양 그래픽 카드 시장 분석

Asia Pacific Graphics Card Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 2025년 세계 시장에 48.22%를 기여했으며(평가액 113억 7천만 달러), 수요 증가에 힘입어 2026년에는 133억 3천만 달러에 이를 것으로 예상됩니다.가전제품그래픽 칩셋을 위한 견고한 제조 환경. Fast industrial growth alongside foreign investments, the establishment of manufacturing facilities, and technological progress in India, South Korea, China, and Japan are driving the market expansion in this area. 사용자 경험을 개선하기 위해 게임 및 자동차 부문에 대한 투자를 늘리는 것도 이 지역 산업을 활성화할 것으로 예상됩니다.

Asia-Pacific represents one of the largest demand centers for the graphics card market due to strong consumer electronics production and gaming participation. 이 지역에는 주요 반도체 제조 생태계와 전자 조립 작업이 이루어지고 있습니다. Rapid digitalization, expanding data center infrastructure, and increasing gaming adoption support sustained demand for graphics processors across countries, including China, Japan, South Korea, and Taiwan.

일본 그래픽 카드 시장

Japan is estimated to gain USD 2.94 billion in 2026. Japan’s graphics card market is supported by strong technology research capabilities and an advanced gaming culture. Domestic technology companies and research institutions frequently deploy GPU-based computing systems for robotics, simulation, and artificial intelligence applications. 국내의 확립된 게임 산업 또한 그래픽 하드웨어에 대한 소비자 수요에 기여합니다. 반도체 엔지니어링의 높은 기준은 그래픽 카드 생태계에서 일본의 영향력을 강화합니다.

중국 그래픽 카드 시장

China represents a major market for graphics cards due to its large consumer electronics industry and rapidly expanding data center infrastructure. 인공지능 개발 이니셔티브와 클라우드 컴퓨팅 확장으로 인해 GPU 가속에 대한 수요가 증가하고 있습니다. 게임은 또한 소비자 수요에 크게 기여합니다. Domestic semiconductor initiatives and technology investments continue strengthening China’s position within the global graphics card industry.

중국은 그래픽 카드 기술 분야에서 가장 크고 빠르게 성장하는 시장 중 하나입니다. The market in China is expected to gain USD 4.98 billion in 2026. The adoption of these cards is increasing owing to their intense demand for cryptocurrency and gaming, and the rapid development of digital infrastructure. Researchers in China have attained nearly a tenfold increase in performance compared to high-performance supercomputers from the U.S., utilizing graphics processors made domestically. 인도는 2026년에 16억 5천만 달러를 보유할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

라틴 아메리카 그래픽 카드 시장 분석

The market in Latin America reached USD 0.65 billion in 2025, representing 2.77% of total market revenue, and is projected to reach USD 0.75 billion in 2026. Latin America’s graphics card market demonstrates gradual expansion supported by increasing gaming participation and digital infrastructure development. 게임 하드웨어에 대한 소비자 수요는 여전히 이 지역 GPU 채택의 주요 동인입니다. 디지털 미디어 제작 및 소프트웨어 개발의 성장 또한 그래픽 처리 하드웨어에 대한 수요에 기여합니다. 인터넷 연결 확장은 계속해서 지역의 게임 생태계를 지원합니다.

남미 시장은 최근 지역 경제의 변화와 연구 활동에 대한 정부 투자 개선으로 인해 꾸준히 성장하고 있습니다. 브라질과 멕시코는 게임 매니아와 콘텐츠 제작자가 증가하고 TV, 웨어러블 기기와 같은 혁신적인 제품에 대한 수요가 증가하면서 이 시장의 선두 국가입니다.

중동 및 아프리카 그래픽 카드 시장 분석

중동 및 아프리카 시장은 2025년에 9억 6천만 달러로 전 세계 수익의 4.06%를 차지했으며, 2026년에는 11억 달러에 이를 것으로 예상됩니다. 이 지역은 시장 입지가 더 작습니다. 그러나 최신 기술 개발과 고급 연구 활동에 대한 자금 지원은 향후 이 분야에서 비즈니스 기회를 창출할 것입니다. GCC 시장은 2025년에 3억 6천만 달러 규모로 성장할 것으로 예상됩니다.

중동 및 아프리카 그래픽 카드 시장은 상대적으로 규모가 작지만 게임, 클라우드 인프라 투자 및 디지털 혁신 이니셔티브에 의해 수요가 증가하고 있습니다. 정부와 기업에서는 데이터 센터와 인공 지능 인프라를 점점 더 많이 구축하고 있습니다. 성장하는 기술 스타트업 생태계와 e스포츠 참여도 지역 전체의 그래픽 카드 시장 수요의 점진적인 확장에 기여합니다.

경쟁 환경

주요 산업 플레이어

업계 리더들은 고객 기반 확대를 위해 M&A 및 협력에 집중

시장 플레이어들은 그래픽 집약적인 작업에서 시각적 품질과 성능을 향상시키는 동시에 CPU에서 기능을 오프로드하여 전체 시스템 성능을 향상시키는 그래픽 카드를 제공하고 있습니다. 사업 활동을 확대하기 위해 선도 기업들은 전략을 개발하고 국내 기업과 파트너십을 맺고 있습니다. 또한 M&A, 협업, 제품 개발을 위한 재정 지원 등을 통해 수요가 증가하고 시장 성장이 촉진될 것으로 예상됩니다.

글로벌 그래픽 카드 시장은 소수의 반도체 설계 회사가 GPU 아키텍처 개발의 상당 부분을 통제하면서 고도로 집중되어 있습니다. 이들 회사는 소비자 게임 시스템, 전문 워크스테이션 및 고성능 컴퓨팅 인프라를 구동하는 그래픽 프로세서를 설계합니다. 그래픽 카드 업계 내 경쟁은 주로 성능 효율성, 반도체 설계 혁신, 소프트웨어 생태계 호환성 및 제조 확장성을 중심으로 이루어집니다. GPU 아키텍처를 개발하려면 상당한 연구 투자, 고급 칩 설계 전문 지식, 최첨단 반도체 제조 기술에 대한 액세스가 필요합니다.

주요 그래픽 카드 공급업체는 일반적으로 칩 설계, 소프트웨어 개발 플랫폼 및 하드웨어 제조업체와의 파트너십을 포함하는 수직적으로 통합된 생태계를 통해 운영됩니다. 보드 파트너는 GPU 칩, 메모리 모듈, 냉각 시스템 및 회로 보드를 사용하여 최종 그래픽 카드 제품을 조립한 후 글로벌 소매 시장에 배포합니다.

기관 구매자는 점점 더 그래픽 카드 시장 내 경쟁 역학에 영향을 미치고 있습니다. Cloud computing providers, artificial intelligence research institutions, and enterprise IT departments now represent major GPU procurement customers. 이러한 조직에서는 가속화된 컴퓨팅 작업 부하를 지원하기 위해 대용량 고성능 GPU가 필요한 경우가 많습니다.

GPU 개발자와 반도체 파운드리 간의 전략적 파트너십도 업계의 경쟁 구조를 형성합니다. 고성능 GPU를 제조하려면 고급 제조 프로세스가 필요하므로 파운드리 관계는 제품 가용성과 혁신에 매우 중요합니다.

경쟁 환경은 소프트웨어 생태계의 영향도 받습니다. GPU 개발자는 개발자가 병렬 처리를 위해 애플리케이션을 최적화할 수 있도록 특수 프로그래밍 프레임워크를 제공합니다. 인공 지능 및 고성능 컴퓨팅 프레임워크와의 호환성은 하드웨어 채택 결정에 큰 영향을 미칩니다. 기존 공급업체 외에도 여러 틈새 시장 업체들이 인공 지능 추론 또는 저전력 에지 컴퓨팅 환경을 위해 설계된 특수 GPU 아키텍처에 중점을 두고 있습니다. 이들 회사는 그래픽 카드 산업 내 신흥 부문을 목표로 삼고 있습니다.

프로파일링된 그래픽 카드 회사 목록:

- Nvidia Corporation(미국)

- Advanced Micro Devices, Inc.(미국)

- ASUSTeK 컴퓨터 Inc.(대만)

- 마이크로스타 INT 'L CO., LTD.(대만)

- GIGA-BYTE 기술 CO., LTD.(대만)

- EVGA 주식회사(우리를.)

- SAPPHIRE Technology Limited(중국)

- ZOTAC Technology Limited (중국)

- PNY Technologies(미국)

- 인텔사(미국)

- XFX Inc.(미국)

- 파워컬러(대만)

- Innovision 멀티미디어 Pte. Limited(싱가포르)

- ASRock Inc(대만)

- Apple Inc.(미국)

- 갤럭시마이크로시스템즈(중국)

주요 산업 발전:

- 2025년 3월:NVIDIA Corporation은 대규모 인공 지능 훈련 환경을 위해 설계된 업데이트된 GPU 아키텍처를 출시했습니다. 이 플랫폼은 고급 텐서 처리 코어와 고대역폭 메모리 기술을 통합하여 대규모 데이터 센터 컴퓨팅 워크로드를 지원합니다.

- 2025년 1월:AMD(Advanced Micro Devices)는 인공 지능 추론 및 고성능 컴퓨팅에 최적화된 새로운 가속기 시리즈로 데이터 센터 GPU 포트폴리오를 확장했습니다. 이 아키텍처에는 고급 칩렛 설계와 향상된 에너지 효율성 기능이 통합되어 있습니다.

- 2024년 9월:Intel Corporation은 전문 워크스테이션과 AI 컴퓨팅 환경을 겨냥한 차세대 개별 그래픽 프로세서를 출시했습니다. 프로세서에는 향상된 광선 추적 성능과 최적화된 병렬 컴퓨팅 아키텍처가 통합되어 있습니다.

- 2024년 6월:NVIDIA Corporation은 생성 인공 지능 워크로드를 위한 차세대 GPU 클러스터를 배포하기 위해 주요 클라우드 서비스 제공업체와의 확장된 파트너십을 발표했습니다. 이 이니셔티브는 대규모 AI 모델 교육 인프라에 중점을 두고 있습니다.

- 2024년 2월:AMD는 게임 및 고성능 컴퓨팅 플랫폼을 위해 설계된 새로운 GPU 아키텍처를 출시했습니다. 이 아키텍처에는 게임 및 크리에이티브 애플리케이션을 위한 고급 레이 트레이싱 코어, 향상된 메모리 대역폭, 향상된 AI 처리 기능이 통합되어 있습니다.

투자 분석 및 기회

그래픽 카드 산업은 더 넓은 그래픽 시장에서 지배적인 부문입니다. 사용자는 이러한 칩이 계속 강세를 유지할 것으로 기대하기 때문에 이 산업에 투자하는 것은 중요한 기회가 될 수 있습니다. 데이터센터와 AI 애플리케이션에 GPU를 사용하는 기업도 필수적인 투자 기회가 될 수 있습니다. 또한 VR, AR, 자율주행차 등 신기술에 대한 투자는 카드 제조사에게 새로운 기회를 창출할 수 있습니다. 예를 들어,

- 2023년 7월 AMD는 인도의 연구, 개발 및 엔지니어링 노력을 개선하기 위해 향후 5년 동안 약 4억 달러를 투자할 계획이라고 발표했습니다.

보고서 범위

이 보고서는 상세한 시장 분석을 제공하고 주요 기업, 제품 유형 및 주요 제품 최종 사용자와 같은 주요 측면에 중점을 둡니다. 또한 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 17.05% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

유형, 장치, 애플리케이션, 최종 사용자 및 지역 |

|

분할 |

유형별

장치별

애플리케이션 별

최종 사용자별

지역별

|

|

보고서에 소개된 회사 |

|

자주 묻는 질문

2034년에는 시장 가치가 974억 달러에 달할 것으로 예상됩니다.

2025년 시장 가치는 235억 7천만 달러로 평가되었습니다.

시장은 예측 기간 동안 17.05%의 CAGR을 기록할 것으로 예상됩니다.

유형별로는 2024년 개별 부문이 시장을 주도했습니다.

시장 성장을 돕기 위해 경쟁력 있는 게임 암호화폐 채굴 및 AI가 부상하고 있습니다.

Nvidia Corporation, Advanced Micro Devices, Inc., ASUSTeK Computer Inc., Micro-Star INT'L CO., LTD., GIGA-BYTE TECHNOLOGY CO., LTD., EVGA Corporation, SAPPHIRE Technology Limited, ZOTAC Technology Limited, PNY Technologies 및 Intel Corporation이 시장의 선두주자입니다.

아시아 태평양 지역은 2026년에 가장 높은 시장 점유율을 차지했습니다.

최종 사용자별로 의료 부문은 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 140

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서