면역글로불린 시장 규모, 점유율 및 산업 분석, 제품 유형별(정맥 면역글로불린(IVIG) {원발성 면역결핍, 이차 면역결핍, 만성 염증성 탈수초 다발성 신경병증, 길랭-바레 증후군, 면역 혈소판 감소성 자반증, 다초점 운동 신경병증 및 기타} 및 피하 면역글로불린(SCIG){1차 면역결핍, 속발성 면역결핍, 만성 염증성 탈수초성 다발신경병증 등}), 형태별(액체 및 동결건조), 최종 사용자별(병원, 진료소 및 홈케어) 및 지역 예측, 2026-2034년

면역글로불린 시장 규모 및 향후 전망

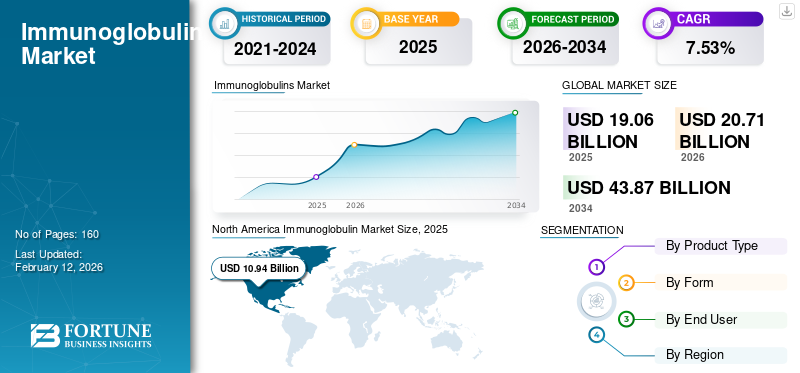

세계 면역글로불린 시장 규모는 2025년 221억 5천만 달러로 평가되었습니다. 시장은 2026년 244억 4천만 달러에서 2034년까지 436억 8천만 달러로 성장하여 예측 기간 동안 CAGR 7.53%를 나타낼 것으로 예상됩니다. 북미는 2025년 세계 면역글로불린 시장을 49.39%의 시장점유율로 장악했다.

최근 몇 년 동안 세계 시장은 성장을 경험해 왔습니다. 세계 시장은 자가면역 질환의 유병률 증가와 1차 치료제로 면역글로불린의 사용 증가에 의해 주도되고 있습니다. 시장에서 활동하는 주요 회사들은 성장하는 시장 추세에 대처하기 위해 보다 효과적인 면역글로불린을 혁신하고 개발하기 위해 연구 개발에 투자하고 있습니다. 또한 신제품 출시에 대한 정부 지원과 신속한 규제 승인으로 인해 시장 성장이 더욱 강화됩니다.

- 예를 들어, 2025년 9월 Kedrion S.p.A.는 원발성 체액성 면역결핍(PI)이 있는 성인의 치료에 사용되는 새로운 정맥 주사용 10% 면역글로불린인 QIVIGY에 대해 미국 FDA로부터 승인을 받았습니다.

또한 CSL, Octapharma AG, Takeda 등 면역글로불린 치료 산업의 주요 업체들이제약Company Limited는 시장 입지를 강화하기 위해 제품 제공을 확대하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

면역글로불린 시장 동향

장점으로 인해 피하 투여로 전환하는 것이 눈에 띄는 추세입니다.

시장의 주요 글로벌 추세는 피하 투여에 대한 선호도가 바뀌고 있습니다. 피하 면역글로불린(SCIG)에 대한 선호가 증가하는 것은 IV에 비해 SC 투여의 여러 장점 때문입니다. 피하 투여는 보다 쉬운 투여, 강화된 안전성, 환자가 이러한 제품을 자가 투여할 수 있는 능력을 제공하여 순응률을 향상시킬 수 있습니다. 이러한 요인은 환자 채택을 촉진하고 글로벌 면역글로불린 시장 성장을 지원합니다. 제조업체는 또한 SCIG 제제, 보다 사용자 친화적인 배송 형식 및 지원 프로그램을 특징으로 하는 혁신적인 제품 출시를 통해 이러한 추세를 추진하고 있습니다.

- 예를 들어, 2023년 6월 Grifols, S.A.는 성장을 촉진하기 위해 스페인에서 20% 피하 면역글로불린인 XEMBIFY 마케팅을 시작했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

시장 성장을 촉진하기 위한 면역 결핍 질환 치료에 대한 수요 증가

면역글로불린 시장 성장을 이끄는 주요 요인 중 하나는 면역결핍 질환 치료를 위한 면역글로불린에 대한 전 세계적인 수요 증가입니다. 특히 원발성 면역결핍(PI), 만성 염증성 탈수초성 다발성 신경병증(CIDP), 길랭-바레 증후군, 다초점 운동 신경병증(MMN)과 같은 면역결핍 질환의 유병률이 증가하면서 면역글로불린에 대한 수요가 증가하고 있습니다. 이러한 유병률 증가로 인해 전 세계 환자 인구가 증가하고 시장 성장이 더욱 가속화되고 있습니다.

- 예를 들어, 2025년 2월 미국 약사는 미국 인구의 약 1~2%가 일부 PIDD의 영향을 받는다는 '원발성 면역결핍 병인 및 발병률'이라는 제목의 기사를 발표했습니다.

시장 제약

제품 채택을 제한하는 여러 국가의 엄격한 정부 규정

시장 성장을 억제하는 중요한 요인 중 하나는 시장을 규제하는 엄격한 정부 규제입니다. 이러한 면역글로불린은 혈장에서 추출되며 엄격한 안전 표준과 제조 지침을 따릅니다. 미국, 중국 및 기타 신흥 국가의 정부 기관은 수집 및 전달된 혈장이 모든 해당 품질, 안전성 및 효능 기준을 충족하는지 확인합니다.

- 예를 들어, 미국의 경우 식품의약국(FDA)은 공중보건 서비스(PHS)법과 연방 식품, 의약품, 화장품(FD&C)법이라는 두 가지 국내 법률에 따라 민간 기업의 혈액 및 혈장 제품 수집, 처리 및 유통을 감독합니다.

시장 기회

시장 참가자들에게 상당한 기회를 제공하기 위해 제조 역량 확장

시장이 직면한 한 가지 중요한 과제는 제한된 혈장 가용성과 주요 업체 간의 낮은 생산 능력으로 인한 공급망 중단입니다. 따라서 증가하는 면역글로불린 수요를 충족하기 위해 혈장 제조 능력을 향상시키면 시장에 큰 성장 기회가 창출됩니다. 새로운 분별 라인, 더 높은 처리량의 정제 및 확장에 대한 주요 업체의 투자 증가포장상당한 성장 기회를 제공합니다.

- 예를 들어, 2025년 2월 Octapharma AG는 인간 혈장 기반 의약품에 대한 수요 증가를 충족하기 위해 비엔나의 제조 시설 확장에 투자했습니다.

시장의 과제

면역글로불린 치료법과 관련된 높은 비용은 시장 성장에 중요한 도전이 됩니다.

면역글로불린은 원발성 면역결핍증, CIDP, SID 및 기타 질병과 같은 다양한 면역결핍 상태뿐만 아니라 자가면역, 감염성 및 염증성 상태를 포함한 수많은 기타 상태의 치료를 위해 투여됩니다. 그러나 면역글로불린 치료 비용은 높으며, 부적절한 상환 정책과 높은 본인부담금이 시장 성장을 방해하고 있습니다. 또한, 불규칙한 공급망으로 인한 의약품 부족으로 인해 이러한 면역글로불린의 가격이 더욱 높아져 가격 상승에 기여하고 있습니다.

- 예를 들어, 2024년 12월 중증근육무력증 커뮤니티에서는 '노르웨이의 높은 의료비와 연결된 MG에 대한 VIG 치료: 연구에 따르면 IVIG(정맥 면역 글로불린)로 치료받은 노르웨이의 중증근육무력증(MG) 환자는 IVIG 치료를 받지 않은 환자보다 진단 후 첫 1년 동안 직접 의료 비용이 2.3배 더 높았습니다. 이러한 요인들은 면역글로불린의 채택을 제한하고 면역글로불린의 성장 잠재력에 중대한 도전을 제기합니다.

세분화 분석

제품 유형별

IVIG를 최대한 활용하여 선두 위치에 자리매김하여 부문별 우위 확보

제품 유형에 따라 시장은 다음과 같이 분류됩니다.정맥내 면역글로불린(IVIG)및 피하 면역글로불린(SCIG). IVIG 분절은 원발성 면역결핍증, 이차성 면역결핍증, 만성 염증성 탈수초성 다발신경병증, 길랭-바레 증후군, 면역 혈소판 감소성 자반증, 다초점 운동 신경병증 등으로 더 세분화됩니다. SCIG 분절은 원발성 면역결핍증, 이차성 면역결핍증, 만성 염증성 탈수초성 다발신경병증 등으로 더 분류됩니다.

이 중 정맥 면역글로불린(IVIG) 부문은 2025년 면역글로불린 시장 점유율을 장악했습니다. 이 부문의 지배력은 병원 환경에서의 높은 활용도에 기인합니다. 또한 IVIG로 빠르게 발병하는 증상을 관리하는 고부담 신경면역학 적응증은 이 부문 성장의 핵심 동인입니다. 이러한 요인으로 인해 IVIG 소비가 증가하고 주요 기업이 신제품을 출시하고 규제 승인을 확보하도록 장려했습니다. 또한 주요 기업 간의 전략적 협력과 혁신적인 솔루션을 제공하는 신제품 출시는 시장 성장을 지원합니다.

- 예를 들어, 2024년 7월 KabaFusion은 GC Biopharma U.S., Inc.와 제휴하여 원발성 체액성 면역결핍(PI) 환자 치료를 위해 ALYGLO(면역 글로불린 정맥 내, 인간-stwk) 10% 성인용 액체를 배포했습니다. 이러한 발전은 해당 부문의 성장을 촉진할 것으로 예상됩니다.

피하 면역글로불린(SCIG) 부문은 예측 기간 동안 CAGR 11.18%로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

양식별

분절 성장을 주도하기 위해 즉시 사용 가능한 형태의 액체 면역글로불린 사용 증가

형태에 따라 시장은 액체형과 동결건조형으로 구분됩니다.

2025년에는 액체 부문이 형태 면에서 글로벌 시장을 장악했습니다. 액체 면역글로불린의 이러한 우세는 주로 즉시 사용 가능한 형식으로 인해 사용이 더 쉬워졌습니다. 또한 오염 위험을 줄이고 재구성이 필요하지 않아 준비 시간이 단축됩니다. 이러한 이점으로 인해 채택률이 높아집니다. 이러한 이점을 강조하면서 많은 주요 기업은 혁신적인 제품 출시를 위해 리소스를 합리화하고 부문별 성장을 주도하고 있습니다.

- 2025년 1월, CSL 베링은 하이젠트라(면역 글로불린 피하 [인간] 20% 액체)용 10g 프리필드 주사기를 출시했습니다. Hizentra 프리필드 주사기를 사용하면 원발성 면역결핍(PI) 및 만성 염증성 탈수초 다발성 신경병증(CIDP)을 앓고 있는 사람들이 치료 경험을 향상시킬 수 있습니다.

동결건조 부문은 글로벌 시장 예측 기간 동안 연평균 성장률(CAGR) 2.97%로 성장할 것으로 예상됩니다.

최종 사용자별

의료 서비스 제공자가 시장 지배적 위치에 놓이도록 병원 환경을 선호함

최종 사용자를 기준으로 시장은 병원, 진료소, 홈 케어로 분류됩니다.

2025년에는 병원 부문이 최종 사용자 기준으로 글로벌 시장을 장악했습니다. 면역글로불린은 주로 면역 저하 환자에게 고용량으로 투여됩니다. 의료 서비스 제공자는 환자 모니터링이 더 쉬운 병원 환경을 선호합니다. 이러한 환경은 또한 의료 인프라와 잘 구조화된 상환 경로를 확립하여 대규모 환자 치료를 촉진합니다. 또한 채택을 확대하기 위해 주요 회사 간의 협력을 강화하면 해당 부문의 지배력이 강화됩니다.

- 예를 들어, 2025년 11월 KORU Medical Systems, Inc.는 글로벌 제약회사와 개발 계약을 체결했습니다. 이번 계약을 통해 임상 프로그램에서 피하 면역글로불린(SCIg) 치료를 위한 차세대 주입 시스템에 대한 광범위한 협력이 가능해졌습니다.

홈케어 부문은 연구 기간 동안 연평균 성장률(CAGR) 9.18%로 성장할 것으로 예상됩니다.

면역글로불린 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

North America Immunoglobulin Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 2025년에 114억 6천만 달러로 60.12%의 점유율을 기록하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 124억 7천만 달러에 이를 것으로 예상됩니다. 북미 시장은 수요를 촉진하는 혁신적인 면역글로불린 출시, 후보 치료제 파이프라인 확대, 면역결핍 질환의 유병률 증가에 힘입어 예측 기간 동안 크게 성장할 것으로 예상됩니다. 이러한 요인들이 시장 성장을 가능하게 하고 있습니다.

미국 면역글로불린 시장

북미의 강력한 기여도와 미국의 이 지역 지배력을 감안할 때 미국 시장은 2026년 약 111억 9천만 달러로 전 세계 시장의 약 45.80%를 차지할 것으로 추산됩니다.

유럽

2025년에 유럽은 36억 3천만 달러를 창출하여 글로벌 시장 수익의 19.04%를 기여했으며, 2026년에는 39억 1천만 달러로 성장할 것으로 예상됩니다. 이 지역은 공유 인프라 개발에 대한 정부 지원에 힘입어 탄탄한 성장을 경험할 것으로 예상됩니다.

영국 면역글로불린 시장

영국 시장 규모는 2026년 약 10억 4천만 달러로 추정되며, 이는 세계 시장의 약 4.25%를 차지합니다.

독일 면역글로불린 시장

독일 시장은 2026년 약 12억 4천만 달러에 이를 것으로 예상되며, 이는 전 세계 시장의 약 5.09%에 해당합니다.

아시아 태평양

아시아태평양 시장은 2025년 33억8000만 달러로 전 세계 산업의 17.74%를 차지했으며, 2026년에는 37억1000만 달러에 달해 세 번째로 큰 시장 위치를 확보할 것으로 예상된다.

일본 면역글로불린 시장

2026년 일본 시장 가치는 14억 1천만 달러로 추정되며, 이는 세계 시장의 약 5.76%를 차지합니다.

중국 면역글로불린 시장

중국 시장은 2026년 매출이 약 21억 2천만 달러로 추정되어 전 세계 매출의 약 8.66%를 차지해 전 세계에서 가장 큰 시장 중 하나가 될 것으로 예상됩니다.

인도 면역글로불린 시장

2026년 인도 시장은 약 6억 8천만 달러로 전 세계 매출의 약 2.76%를 차지할 것으로 추산됩니다.

라틴 아메리카, 중동 및 아프리카

라틴 아메리카와 중동 및 아프리카 지역은 예측 기간 동안 이 시장 공간에서 적당한 성장을 보일 것으로 예상됩니다. 라틴 아메리카는 2025년 세계 시장에 2.23% 기여해 4억 3천만 달러로 평가되었으며, 2026년에는 4억 5천만 달러에 이를 것으로 예상됩니다. 2025년 중동 및 아프리카는 1억 7천만 달러로 전 세계 시장의 0.87%를 차지했으며, 2026년에는 1억 8천만 달러로 성장할 것으로 예상됩니다. 이 지역은 투자 증가로 인해 시장 성장을 경험하고 있습니다. 그리고 정부 이니셔티브. 중동 및 아프리카 지역에서는 GCC 규모가 2026년에 3억 달러에 이를 것으로 예상됩니다.

남아프리카 면역글로불린 시장

남아프리카공화국 시장은 2026년까지 약 7억 달러에 달해 전 세계 매출의 약 0.28%를 차지할 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

시장 발전을 촉진하기 위해 주요 업체의 신제품 출시에 집중

글로벌 시장은 Octapharma AG, Grifols, S.A., Takeda Pharmaceutical Company Limited 및 CSL과 같은 회사가 상당한 시장 점유율을 차지하고 있어 고도로 통합되어 있습니다. 전략적 파트너십, 신제품 출시, 규제 승인 및 해당 부문에 대한 투자 증가가 이들 회사의 시장 점유율을 주도합니다.

- 예를 들어, 2025년 6월 Takeda Pharmaceutical Company Limited는 일본 후생노동성(MHLW)으로부터 만성 질환의 잠재적 징후에 대한 면역글로불린 IgG1인 메자기타맙에 대해 희귀의약품 지정을 받았습니다.면역혈소판감소증(ITP), 이러한 개발은 시장 성장을 촉진하는 것을 목표로 했습니다.

세계 시장에서 주목할만한 다른 업체로는 Kedrion S.p.A.와 Johnson & Johnson이 있습니다. 이들 기업은 글로벌 시장 예측 기간 동안 입지를 강화하기 위해 제조 역량 확대, 전략적 협력, 신제품 출시에 우선순위를 둘 것으로 예상됩니다.

프로파일링된 주요 면역글로불린 회사 목록

- CSL(호주)

- 다케다 제약 주식회사(일본)

- 그리폴스, S.A. (스페인)

- 케드리온 S.p.A(이탈리아)

- 옥타파마 AG(스위스)

- ADMA Biologics, Inc.(미국)

- Taibang Biologic Group (China Biologic Products Holdings, Inc.) (중국)

- LFB 그룹 (프랑스)

- Shanghai RAAS Blood Products Co., Ltd (중국)

- GC Biopharma Corp (대한민국)

주요 산업 발전

- 2025년 5월:Grifols, S.A.는 안구건조증(DED)에 대한 잠재적인 새로운 치료법으로 면역글로불린(IG) 점안액인 GRF312 점안액을 평가하는 2상 시험을 시작하기 위해 미국 FDA에 임상시험용 신약(IND) 신청서를 제출했습니다.

- 2025년 4월:암젠은 면역글로불린 G4 관련 질환(IgG4-RD)을 앓고 있는 성인을 위한 유일한 치료제로 UPLIZNA에 대해 미국 FDA 승인을 받았습니다. IgG4-RD는 여러 기관에 영향을 미칠 수 있는 만성적이고 쇠약해지는 면역 매개 염증 질환입니다.

- 2025년 4월:CSL 베링은 유전성 혈관부종(HAE)의 급성 발작을 예방하기 위한 새로운 인간 항활성화 인자 XII 단일클론 항체인 ANDEMBRY 피하주사 200mg 펜(가라다시맙)을 일본에서 출시했습니다.

- 2024년 12월:다케다제약(Takeda Pharmaceutical Company Limited)은 일본에서 무감마글로불린혈증 또는 저감마글로불린혈증 환자를 위한 HYQVIA 10% S.C.(피하) 주사제 세트를 승인했다고 발표했습니다.

- 2024년 10월:GC바이오제약항체 기반 치료제 개발 전문기업인 노블티 노빌리티(Novelty Nobility)와 협력해 지도형위축증(GA)의 새로운 치료법을 공동 연구 개발하고 있다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 7.53% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

제품 유형, 형태, 최종 사용자 및 지역별 |

|

에 의해 제품 유형 |

· 정맥 면역글로불린(IVIG) o 원발성 면역결핍 o 이차 면역결핍 o 만성 염증성 탈수초성 다발신경병증 o 길랭-바레 증후군 o 면역성 혈소판 감소성 자반증 o 다초점 운동 신경병증 o 기타 · 피하 면역글로불린(SCIG) o 원발성 면역결핍 o 이차 면역결핍 o 만성 염증성 탈수초성 다발신경병증 o 기타 |

|

양식별 |

· 액체 · 동결건조 |

|

최종 사용자별 |

· 병원 · 진료소 · 홈케어 |

|

지역별 |

· 북미(제품 유형, 형태, 최종 사용자 및 국가별) o 미국 o 캐나다 · 유럽(제품 유형, 형태, 최종 사용자 및 국가/하위 지역별) o 독일 o 영국 o 프랑스 o 스페인 o 이탈리아 o 스칸디나비아 o 유럽 나머지 지역 · 아시아 태평양(제품 유형, 형태, 최종 사용자 및 국가/하위 지역별) o 중국 o 일본 o 인도 o 호주 o 동남아시아 o 아시아 태평양 지역 · 라틴 아메리카(제품 유형, 형태, 최종 사용자 및 국가/하위 지역별) o 브라질 o 멕시코 o 라틴 아메리카의 나머지 지역 · 중동 및 아프리카(제품 유형, 형태, 최종 사용자 및 국가/하위 지역별) o GCC o 남아프리카공화국 o 기타 중동 및 아프리카 |

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년 221억 5천만 달러였으며 2034년에는 436억 8천만 달러에 이를 것으로 예상됩니다.

2025년 북미 시장 가치는 109억 4천만 달러에 이르렀습니다.

시장은 예측 기간 동안 연평균 성장률(CAGR) 7.53%로 성장할 것으로 예상됩니다.

제품 유형별로는 IVIG(정맥 면역글로불린) 부문이 시장을 주도할 것으로 예상됩니다.

면역 결핍 질환의 유병률 증가는 시장 수요를 촉진하고 시장 성장을 촉진하고 있습니다.

Octapharma AG, Takeda Pharmaceutical Company Limited 및 CSL은 글로벌 시장의 주요 업체입니다.

2025년에는 북미가 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 160

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.