기관차 시장 규모, 점유율 및 산업 분석, 추진 유형별(연소(디젤 및 수소) 및 전기), 최종 사용자별(승객 및 화물)별, 기술별(IGBT 모듈, GTO 모듈 및 SiC 모듈)별, 구성 요소별(정류기, 발전기, 모터 및 기타) 및 지역 예측(2026~2034년)

주요 시장 통찰력

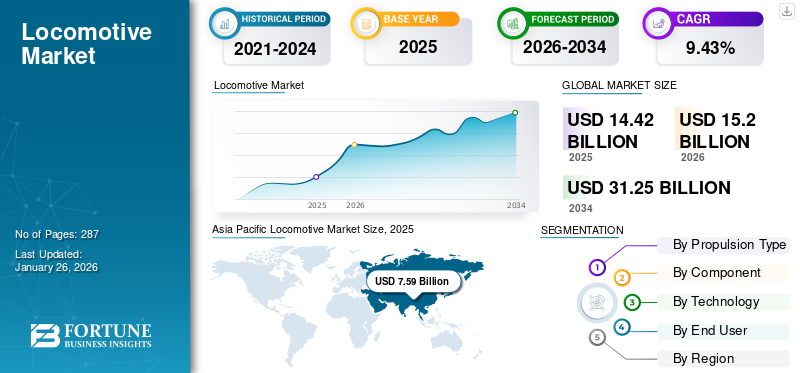

- 기관차 시장은 2026년 152억 달러에서 2034년까지 약 312억 5천만 달러로 성장할 것으로 예상되며, 이는 예측 기간 동안 연평균 복합 성장률(CAGR) 9.43%를 반영합니다.

- 정부와 철도 운영자가 운송 용량과 효율성을 확대함에 따라 철도 인프라 및 현대화 프로젝트에 대한 투자가 증가함에 따라 기관차 채택이 가속화될 가능성이 높습니다.

- 시장이 계속 발전하고 있지만 화물 운송 요구 사항이 증가하고 철도 네트워크 전반에 걸쳐 전기 기관차 배치가 늘어나면서 기관차에 대한 수요가 뒷받침되고 있습니다.

- 아시아 태평양 지역은 현재 철도 네트워크 확장과 중국, 인도 등 주요 경제권의 상당한 철도 인프라 투자에 힘입어 2025년 시장 점유율 52.63%를 차지하며 기관차 시장을 선도하고 있습니다.

세계 기관차 시장 규모는 2025년 144억 2천만 달러로 평가되었으며, 2026년 152억 달러에서 2034년 312억 5천만 달러로 성장하여 예측 기간 동안 CAGR 9.43%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 52.63%의 시장 점유율로 글로벌 기관차 시장을 장악했습니다.

기관차는 전체 열차 세트에 동력을 공급하는 일종의 열차 차량입니다. 기관차는 자체 추진되며 연료를 태우거나 전기를 사용하여 에너지를 생성합니다. 주요 기능은 다른 열차 차량을 밀거나 당기는 것입니다. 이를 통해 전 세계적으로 한 지점에서 다른 지점으로 상품과 승객을 운송할 수 있습니다.

글로벌 기관차 시장은 화물량 증가, 철도 현대화 프로그램, 저배출 모빌리티 솔루션에 대한 강조 증가로 인해 더 넓은 운송 및 인프라 생태계 내에서 전략적 위치를 차지하고 있습니다. 수요 패턴은 차량 교체 주기, 도시화, 산업 발전, 철도 효율성과 연결성 개선을 목표로 하는 국가 투자에 의해 영향을 받고 있습니다. 이러한 요인들은 선진국과 신흥 경제 모두에서 장기적인 기관차 시장 성장을 종합적으로 뒷받침합니다.

시장 역학은 추진 기술과 에너지 전환 우선순위에 따라 점점 더 형성되고 있습니다. 전기 기관차는 철도 운영자가 운영 비용 절감과 탄소 배출 감소를 추구하기 때문에 상당한 투자를 유치하고 있습니다. 동시에, 디젤 구동 시스템은 전기 인프라가 제한된 지역에서 관련성을 유지하는 반면, 수소 기술은 탈탄소화 전략과 전기화되지 않은 경로에 대한 대안으로 떠오르고 있습니다. 결과적으로 기술 다양성은 여전히 기관차 산업을 정의하는 특징으로 남아 있습니다.

화물 운송은 국경 간 무역 증가, 전자 상거래 활동 및 효율적인 대량 화물 이동의 필요성을 반영하여 기관차 시장 규모에서 계속해서 상당한 부분을 차지하고 있습니다. 승객 응용 프로그램은 도시 교통 확장과 고속철도 개발로 인해 혜택을 받고 있습니다. 정부는 철도 운송을 지속 가능한 이동성 프레임워크의 중요한 구성 요소로 점점 더 인식하여 장기 자본 투자에 유리한 조건을 조성합니다.

전력 전자공학과 디지털 기술은 점점 더 중요한 차별화 요소가 되고 있습니다. 실리콘 카바이드 모듈, 고급 견인 모터, 예측 유지 관리 시스템 및 지능형 차량 관리 플랫폼은 운영 효율성과 자산 활용도를 향상시키고 있습니다. 이러한 발전은 기관차 시장 동향에 영향을 미치고 제조업체가 혁신 역량을 확장하도록 장려하고 있습니다.

자본 집약적인 조달 주기와 인프라 제약에도 불구하고 글로벌 기관차 시장은 전기화 계획, 기술 발전, 탈탄소화 및 물류 전략 내에서 철도 운송의 중요성 증가에 의해 여전히 지원을 받고 있습니다. 이러한 구조적 요인은 기관차 시장의 장기적인 성장을 유지하고 산업 탄력성을 강화할 것으로 예상됩니다.

탄소 배출 수준의 증가와 그에 따른 대기 질 저하로 인해 전 세계적으로 심각한 환경 문제가 제기되었습니다. 이에 대응하여 전 세계 정부는 화석 연료 의존도를 줄이고 녹색 에너지 운송을 촉진하기 위해 탄소 배출량을 줄이고 지속 가능한 이동성을 목표로 하는 데 중점을 두고 있습니다. 결과적으로, 전기화 기술은 도로 및 철도 차량을 포함한 다양한 도로 운송 모드에 걸쳐 채택되고 있습니다.

전 세계 주요 철도 부처에서는 전 세계적으로 승객과 화물 운송을 위해 전기 엔진을 통합하기 위해 전기 노선을 갖춘 철도 네트워크를 적극적으로 확장하고 있습니다. 따라서 시장은 더 많은 국가에서 전기 장치를 운영 차량에 통합하면서 운영에 있어 급격한 변화를 목격할 것으로 예상됩니다.

Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail 및 Alstom과 같은 선도 기업은 광범위한 R&D, 글로벌 제조 역량 및 장기 정부 계약을 활용하여 시장 위치를 유지하면서 시장을 장악하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

기관차 시장의 주요 시사점

- 2025년 시장 규모: 144억 2천만 달러

- 2026년 시장 규모: 152억 달러

- 2034년 예상 시장 규모: 312억 5천만 달러

- CAGR: 2026~2034년 9.43%

- 아시아 태평양 지역은 2025년 52.63%의 시장 점유율로 글로벌 기관차 시장을 장악했습니다.

- 2026년에는 전기 부문이 54.94%의 가장 큰 기관차 시장 점유율을 차지할 것입니다.

- 다른 부문은 2026년 76.06%의 글로벌 시장 점유율을 장악했습니다.

북아메리카

북미 시장은 2025년 19억 3천만 달러로 전체 시장 매출의 13.36%를 차지했으며, 2026년에는 20억 달러에 이를 것으로 예상된다.

유럽

유럽은 2025년 세계 시장에 약 43억 2천만 달러를 기여해 29.98%의 점유율을 차지했으며, 2026년에는 45억 3천만 달러에 이를 것으로 예상된다.

아시아 태평양

2025년 아시아태평양 시장은 75억9000만 달러로 전 세계 수요의 52.63%를 차지했으며, 2026년에는 80억4000만 달러로 성장할 것으로 예상된다.

우리를.

미국 시장은 2026년까지 12억 1천만 달러에 이를 것으로 예상됩니다.

일본

일본 시장은 2026년까지 2억 7천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

시장 역학

기관차 시장 동향:

기술 발전이 시장의 핵심 트렌드로 떠오를 것

자율열차도시 및 도심 지역 열차의 효율성과 신뢰성을 향상시키는 혁신적인 솔루션으로 떠오르고 있습니다. 실시간 데이터 전송 시스템 및 고급 센서 기술과 같은 기술 발전은 기관차 산업의 자율 열차 개발을 촉진합니다. 예를 들어, 2022년 11월 Alstom은 네덜란드 브레다에서 자율 분기기를 성공적으로 시연했습니다. 차량에는 첨단 장애물 감지 기능이 탑재되어 있으며 테스트 중에 긍정적인 결과를 제공합니다.

또한, 주요 업체와 철도 회사는 데이터 교환을 강화하고 기술적 오류를 최소화하며 자율 운행에 대한 승객의 신뢰를 구축하기 위해 자동 열차 제어 시스템을 채택하기 시작했습니다. 다양한 국가의 정부가 선로에서 자율 열차의 시범 테스트와 채택을 시작했습니다. 예를 들어, 2023년 3월 인도 철도부는 실시간 열차 정보 시스템 프로젝트의 일환으로 IoT 장치를 8,700개 이상의 기관차에 통합하여 정확한 실시간 추적을 가능하게 한다는 계획을 발표했습니다. 따라서 철도 산업에서 자율 기술 및 센서 기반 기술의 구현이 증가하면 예측 기간 동안 기관차 시장 성장이 형성될 가능성이 높습니다.

탈탄소화 우선순위는 주요 철도 경제 전반에 걸쳐 기관차 시장 동향을 재편하고 있습니다. 정부와 운영자는 기존 디젤 차량에 대한 의존도를 줄이기 위해 전기 견인 시스템과 대체 추진 기술에 더 많은 자원을 할당하고 있습니다. 수소 구동 기관차와 배터리 보조 시스템은 특히 완전한 전기화가 경제적으로 어려운 노선에서 주목을 받고 있습니다. 이러한 발전은 제조업체가 제품 포트폴리오를 다양화하고 연구 활동을 가속화하도록 장려하고 있습니다.

디지털 혁신은 또 다른 정의적인 추세를 나타냅니다. 철도 운영자는 자산 활용도를 높이고 가동 중지 시간을 최소화하기 위해 예측 유지 관리 플랫폼, 원격 진단 및 상태 모니터링 기술에 점점 더 의존하고 있습니다. 인공 지능과 데이터 분석은 차량 관리 전략의 필수 구성 요소가 되어 운영자가 유지 관리 일정을 최적화하고 운영 효율성을 향상시킬 수 있도록 해줍니다.

전력 전자공학은 급속한 발전을 겪고 있습니다. 탄화규소 모듈은 기존 기술에 비해 우수한 효율성, 낮은 발열, 향상된 성능을 제공하기 때문에 점점 더 많은 관심을 받고 있습니다. 이러한 발전은 수명주기 비용 절감을 지원하고 에너지 효율성 목표에 기여합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 성장 동인:

시장 성장을 촉진하기 위한 화물 운송 증가

인구가 증가함에 따라 교통의 어려움이 증가하고 있으며 이로 인해 교통 혼잡이 발생하고 도로 차량에서 배출되는 오염 물질의 수준이 높아집니다. 이에 따라 철도교통은 도시 내 및 도시 간 일상 통근을 위한 주요 교통수단으로 부상했습니다. 더욱이, 철도를 통한 대중교통은 사람들에게 비용 효율적이고 시간 효율적인 여행을 제공합니다. 철도 화물 운송은 비용 효율적인 화물 운송 솔루션을 제공하고 탄소 배출을 줄이는 데 도움이 됩니다. 더욱이, 전 세계적으로 탄소 배출량 감소에 대한 정부의 관심이 증가함에 따라 화물과 같은 대량 자재 공급을 위한 도로 운송에서 철도 운송으로의 전환이 발생할 것으로 예상됩니다.

인도, 미국, 중국 등 주요 국가에서는 탄소 배출량을 억제하고 지속 가능한 이동성을 지원하기 위해 도로가 아닌 철도를 통해 화물을 운송하는 것을 목표로 하고 있습니다. 또한 전 세계 철도 네트워크는 화물 운송의 환경 지속 가능성을 향상시키기 위해 녹색 에너지원을 선호하여 디젤 구동 모델을 단계적으로 적극적으로 폐지하고 있습니다. 예를 들어, 연방철도청(Federal Railroad Administration)에 따르면 미국의 화물 철도 네트워크는 세계에서 가장 크고 안전하며 비용 효율적인 화물 시스템 중 하나입니다. 약 800억 달러에 달하는 이 산업은 7개의 Class I 철도에 의해 널리 운영되고 있으며, 각각의 연간 평균 수익은 4억 9천만 달러에 달합니다.

시장 성장을 촉진하기 위해 선진국 및 개발 도상국의 철도 네트워크 확장에 대한 관심이 높아지고 있습니다.

코로나19 팬데믹 기간 동안 전자상거래 부문은 최종 사용자가 실제 매장을 방문하지 않고도 상품을 받을 수 있게 되면서 수요가 크게 급증했습니다. 이러한 비접촉식 배송 감소는 바이러스 전파 위험을 최소화하는 데 도움이 되었으며, 편의성으로 인해 팬데믹 이후에도 꾸준한 성장을 이어왔습니다.

많은 선진국과 개발도상국은 승객 운송과 화물 운송의 효율성을 높이기 위해 철도 네트워크를 확장하는 데 점점 더 집중하고 있습니다. 이러한 변화는 또한 다음과 같은 분야에 대한 추가 투자를 촉진할 것으로 예상됩니다.철도 차량철도산업 전반에 걸쳐 예를 들어, 2023년 9월 상위 20개국 정상회담에서 미국과 인도는 인도와 유럽, 중동을 연결하는 철도 및 해운 통로를 공개했습니다. 마찬가지로, 2022년 12월 미국은 국내 여객 철도 서비스를 확대하기 위해 23억 달러 규모의 투자 이니셔티브를 발표했습니다. 이 프로그램은 도시 간 여객 노선과 고속철도 서비스를 개발하고 국가 철도망의 안전성과 성능을 향상시키는 데 중점을 두고 있습니다.

2025년 6월, 터키는 국내 철도 확장을 위한 전략 계획을 발표했습니다. 국가의 궁극적인 목표는 전통적인 철도 노선과 고속 및 특수 화물 통로를 포함하는 28,500km의 철도를 개발하는 것입니다. 수입에 대한 의존도를 줄이고 국내 생산을 강화하려는 노력의 일환으로 터키는 TÜRASAŞ(Turkey Rail System Vehicles Industry Inc.)가 전적으로 터키 내에서 제조한 E5000 전기 열차 엔진을 전적으로 터키에서 개발하는 데 성공했습니다. 5대가 인도되었으며, 2025년에 15대가 추가로 인도되는 것이 목표였습니다.

인프라 현대화 프로그램은 기관차 시장 성장의 주요 촉매제가 됩니다. 선진국과 신흥 경제국의 정부는 물류 효율성을 향상하고 혼잡을 줄이며 경제적 연결성을 강화하기 위해 철도 네트워크에 투자하고 있습니다. 차량 갱신 계획은 향상된 신뢰성과 운영 성능을 제공할 수 있는 기술적으로 진보된 기관차에 대한 지속적인 수요를 창출하고 있습니다.

화물 운송 요구 사항은 또 다른 중요한 성장 동인을 제공합니다. 산업화, 국제 무역 증가, 전자 상거래 활동 확대로 인해 효율적인 화물 이동의 필요성이 높아지고 있습니다. 철도 시스템은 대량 상품 및 장거리 운송에 대한 비용 이점을 제공하여 고성능 화물 기관차에 대한 수요를 지원합니다. 이러한 역학은 기관차 시장 규모 확장에 크게 기여합니다.

시장 제한:

시장 성장을 방해하는 철도 시스템과 관련된 높은 비용

철도망은 실질적인 운송 수단일 뿐만 아니라 설립 및 운영을 위해 상당한 자본 투자와 지속적인 유지 관리 비용이 필요합니다. 전체 철도 시스템은 특히 디젤 전기 모델의 경우 수많은 구성 요소와 복잡한 전기 시스템 및 디젤 시스템으로 구성되며 이는 전체 제조 및 구성 요소 비용에 크게 기여합니다. 개별 구성 요소의 높은 비용은 철도 차량의 총 비용을 더욱 증가시킵니다.

전기 열차의 비용은 엔진 내에 첨단 전기화 시스템이 통합되어 있기 때문에 디젤 전기 열차에 비해 더 비싼 경향이 있습니다. 또한, 철도 선로에서 전기 추진이 원활하게 작동하려면 지원 철도 인프라도 전기화되어야 합니다. 이러한 인프라 업데이트에는 높은 자본 비용이 필요합니다. 그럼에도 불구하고 디젤 모델은 일반적으로 연료 효율이 낮아서 장기적 운영 비용이 더 높아집니다.

모든 구성 요소 중에서 기관차는 가장 높은 비용을 나타냅니다. 기술 성능이 좋지 않으면 연료 소비가 늘어나 운영 비용이 더욱 증가하는 경우가 많습니다. 그러나 더 많은 국가에서 전기 열차를 지원하기 위해 철도 인프라를 업그레이드하고 점차적으로 디젤 구동 장치를 단계적으로 폐지함에 따라 향후 몇 년 동안 철도 전기화로의 대규모 전환이 예상됩니다.

자본 집약도는 여전히 기관차 시장에 영향을 미치는 주요 제약 사항 중 하나입니다. Procurement of modern locomotives requires substantial upfront investment, often involving long financing cycles and extensive infrastructure commitments. Budget limitations and economic uncertainty can delay fleet modernization programs, particularly in developing regions with competing public spending priorities.

인프라 격차로 인해 추가적인 문제가 발생합니다. 전기화 수준은 국가마다 상당히 다르기 때문에 특정 시장에서는 첨단 추진 기술의 채택이 제한됩니다. Operators serving remote or underdeveloped routes may continue relying on legacy systems because infrastructure upgrades require significant resources and long implementation periods.

규제의 복잡성은 프로젝트 실행과 시장 진입에 영향을 미칩니다. 안전 표준, 환경 요구 사항 및 인증 절차는 관할권마다 다르므로 개발 비용이 증가하고 상용화 일정이 연장됩니다. 규정 준수 의무는 제품 맞춤화 요구 사항에 영향을 미치고 제조업체의 국경 간 확장 전략을 복잡하게 만들 수 있습니다.

시장 기회:

다양한 지역에 걸쳐 철도 확장 및 인프라 프로젝트 성장

주요 지역의 정부는 도로 운송에 대한 의존도를 줄이고 승객 및 화물 서비스를 위한 보다 지속 가능한 운송 수단을 장려하기 위해 국내 및 국제 국경을 넘어 철도 네트워크를 확장하려는 동기를 갖고 있습니다. 환경 우선순위에 따라 많은 정부에서는 철도 시스템 개발을 가속화하기 위해 엄격한 규제를 적용하고 인프라 예산을 늘리고 있습니다. 이러한 이니셔티브는 전 세계적으로 기관차에 대한 높은 수요에 기여하고 있습니다.

북미 국가들은 철도 네트워크를 통해 매년 상당한 양의 화물 운송을 담당하는 잘 확립된 화물 철도 네트워크를 보유하고 있습니다. 그러나 여객철도 네트워크는 제대로 구축되지 않았으며, 정부는 여객철도 네트워크 개발에 대한 지출을 늘리고 있습니다. 예를 들어, 2022년 1월 아르헨티나와 중국은 벨그라노 노르테(Belgrano Norte) 노선과 부에노스아이레스 철도 네트워크의 일부인 사르미엔토(Sarmiento) 노선의 여러 구간의 전철화, 우르키자(Urquiza) 노선의 갱신을 포함하는 3개의 철도 프로젝트 계약을 체결했습니다.

2025년 2월 Northrail은 50개의 새로운 Vectron 모델을 조달하기 위해 Siemens Mobility와 계약을 체결했습니다. Deliveries are expected to begin in 2025. This fleet expansion is intended to enhance NoNorthrail's rthrails’s leasing offerings for sustainable rail transport and reflects the increasing demand for freight rail operations.

Electrification initiatives represent one of the most attractive opportunities within the locomotive market. 탈탄소화 목표를 추구하는 정부는 철도 현대화와 전기화 통로 확장에 상당한 자원을 할당하고 있습니다. Such investments create favorable conditions for manufacturers specializing in energy-efficient locomotives and advanced traction technologies.

수소 추진은 성장을 위한 또 다른 유망한 길을 제공합니다. Regions lacking extensive electrification infrastructure are exploring hydrogen-powered solutions as an alternative to conventional diesel fleets. 파일럿 프로젝트와 기술 발전으로 상업적 생존 가능성이 점차 향상되어 얼리 어답터와 기술 제공업체에게 기회가 창출되고 있습니다. 이 신흥 부문은 장기적으로 경쟁 역학을 재편할 수 있습니다.

시장 과제:

시장 개발을 방해하는 느린 투자 수익

철도 프로젝트는 준비 기간이 길기 때문에 특히 철도가 도로 운송과 직접 경쟁하는 화물 통로의 경우 긴 투자 회수 기간으로 인해 운영자와 투자자가 주저하게 됩니다. Additionally, uncertainty surrounding future energy and environmental policies complicates long-term planning and ROI assessments. 열차 엔진의 작동 수명은 25~35년입니다. 이러한 지연된 ROI는 더 빠른 재정적 수익을 원하는 개인 투자자와 상업 운영자에게 어려움을 안겨주므로 대규모 철도 프로젝트에 대한 투자에 더욱 신중하게 됩니다.

코로나19의 영향

코로나19 팬데믹으로 촉발된 정부의 봉쇄 조치와 경제 위기는 이동성에 대한 심각한 제한을 포함해 광범위한 영향을 미쳤습니다. 팬데믹으로 인해 세계 경제가 침체되고 여러 부문에서 제조 및 테스트 활동이 일시적으로 중단되었습니다. 예를 들어, 전염병으로 인해 인도에 본사를 둔 Integral Coach 공장은 생산 목표를 4,402대에서 1,954대로 축소했습니다. 2021년 업계는 주요 업체들이 각자의 역량을 바탕으로 개발 및 제조 운영을 재개하면서 급격한 회복세를 보였습니다.

또한 그 해에는 기존 계약의 미처리 패키지 잔고 이행으로 인해 배송량이 증가했습니다. 2022년 초반에 업계에서는 수요가 많은 다양한 지역에서 철도 인프라 개발을 가속화하기 위한 장기 및 단기 계약이 급증했습니다. 팬데믹 이후에는 수요가 증가했습니다. 전기 열차, 탄소 배출을 줄이고 지속 가능한 이동성을 촉진하는 데 중점을 둔 정부 이니셔티브에 의해 주도됩니다.

세분화 분석

추진 유형별

추진 유형에 따라 시장은 연소 및 전기로 분류됩니다. 연소 하위 세그먼트는 디젤과 수소로 더 구분됩니다.

전기 같은

환경 지속 가능성에 대한 관심 증가로 전기 부문 성장 촉진

The electric segment will account for the largest locomotive market share of 54.94% in 2026 and is anticipated to maintain its dominance during the forecast period. 또한 가장 높은 CAGR을 기록하며 가장 빠르게 성장하는 부문이기도 합니다. As the leading rail economies of the globe are inclining toward the use of green energy for a better, sustainable future, the electrification of trains plays a significant role in this transformation.

따라서 환경안전과 그린에너지에 대한 관심의 증가는 장기적으로 시장 성장을 견인할 것입니다. 2024년 3월, 터키는 TURASAS가 개발한 최초의 국내 생산 전기 기관차를 출시했습니다. E5000 모델은 5MW 정격 전력을 제공하며 승객 및 화물 운송 모두에 적합합니다.

전기화는 기관차 시장에서 가장 중요한 구조적 주제 중 하나가 되었습니다. 전기 기관차는 기존 기관에 비해 운영 비용이 낮고 효율성이 높으며 배기가스 배출이 적습니다. 결과적으로 정부와 철도 운영자는 광범위한 기후 전략의 일환으로 전기 통로를 점점 더 우선시하고 있습니다.

여객 운송 시스템은 전기 기관차 수요의 상당 부분을 차지합니다. 고속철도 네트워크와 대도시 대중교통 프로젝트에는 집중적인 운영을 지원할 수 있는 안정적이고 에너지 효율적인 견인 솔루션이 필요합니다. 특히 광범위한 전기 인프라를 갖춘 지역 전반에 걸쳐 화물 운송 애플리케이션도 확대되고 있습니다.

기술 발전은 전기 기관차의 매력을 계속해서 향상시키고 있습니다. Improvements in traction systems, regenerative braking capabilities, and power electronics contribute to lower lifecycle costs and improved energy utilization. 이러한 발전은 전기화에 대한 경제적 근거를 강화합니다.

연소(디젤 및 수소)

디젤 부문은 2024년에 상당한 시장 점유율을 차지했습니다. 디젤 모델에 대한 수요는 화물 철도 운송에 대한 필요성이 높고 인프라 비용이 상대적으로 낮기 때문입니다. 디젤 엔진은 전기화나 변전소 없이 기존 선로에서 작동할 수 있기 때문입니다. 따라서 개발도상국과 철도 인프라 자원이 제한된 국가에서는 화물 및 화물 운송에 디젤 장치를 계속 선호하고 있습니다.

운영 유연성은 연소 기반 기관차를 지원하는 주요 이점으로 남아 있습니다. 디젤 시스템은 전기화 인프라가 경제적으로 비실용적이거나 지리적으로 어려운 노선을 계속해서 제공합니다. 광업 작업, 장거리 화물 통로 및 원격 운송 네트워크는 확립된 생태계와 재급유 편의성으로 인해 디젤 추진 장치에 의존하는 경우가 많습니다.

수소 기술은 연소 부문에 새로운 차원을 도입하고 있습니다. 철도 운영자는 전기 인프라에 대한 광범위한 투자 없이 탈탄소화 목표를 달성하기 위해 수소 연료 시스템을 점점 더 평가하고 있습니다. 이러한 솔루션은 특히 교통 밀도가 중간 정도인 지역 노선에 적합합니다.

Economic considerations significantly influence adoption patterns. 기존 디젤 차량은 상당한 자본 자산을 나타내므로 운영자가 업그레이드 및 효율성 개선을 통해 서비스 수명을 연장하도록 장려합니다. Hybrid solutions and lower-emission engines are also attracting attention as transitional technologies.

구성요소별

구성 요소를 기반으로 시장은 정류기, 교류 발전기, 모터 등으로 분류됩니다.

모터

모터 부문은 기술 발전과 개조 이니셔티브로 인해 가장 높은 성장률을 보였습니다.

The motor segment accounted for the highest growth rate owing to the strong focus of major players on developing and deploying high-efficiency traction motors. 이러한 모터는 동력 손실을 줄이는 동시에 바퀴에 대한 전반적인 동력 분배를 개선하는 데 도움이 됩니다. Continuous innovation by manufacturers to provide energy-efficient motors with lower power consumption is expected to further drive the growth of this segment.

예를 들어, 2025년 2월 스위스에 본사를 둔 Muller Technologies는 지속 가능한 하이브리드 운영을 지원하기 위해 1990년대 디젤 엔진에 ABB의 고급 견인 시스템을 장착했습니다. 업그레이드된 Aeam 841은 가공선, 트랙션 등 세 가지 모드로 작동합니다. 배터리, 그리고 500KW 디젤 엔진.

견인 모터는 기관차 성능에 영향을 미치는 가장 중요한 요소 중 하나입니다. 전력 출력, 에너지 효율성 및 신뢰성은 전반적인 운영 효율성과 수명 주기 경제성을 결정합니다. 결과적으로, 모터 기술의 지속적인 혁신은 제조업체의 전략적 우선순위로 남아 있습니다.

전기 기관차와 고속철도 시스템에는 뛰어난 가속력과 에너지 활용을 제공할 수 있는 정교한 모터 아키텍처가 점점 더 필요해지고 있습니다. 재료 및 냉각 시스템의 발전으로 성능이 향상되고 유지 관리 요구 사항이 감소하고 있습니다.

디지털 모니터링 및 예측 유지 관리 기능으로 자산 관리가 더욱 향상됩니다. 이러한 개발로 견인 모터는 장기적인 기관차 시장 성장을 지원하는 핵심 구성 요소로 자리 잡았습니다.

정류기

전력 변환 효율성은 기관차 시스템 내 정류기의 전략적 중요성을 뒷받침합니다. 이러한 구성 요소는 전기 흐름을 조절하고 다양한 작동 조건에서 안정적인 견인 성능을 보장합니다. 신뢰성과 에너지 관리 기능은 제품 선택에 큰 영향을 미칩니다.

현대 철도 네트워크에는 더 높은 효율성 표준을 지원할 수 있는 고급 정류 기술이 점점 더 필요합니다. 디지털 모니터링 시스템과 통합하면 운영 가시성이 향상되고 유지 관리 요구 사항이 줄어듭니다.

기술 개선과 전기화 투자 증가로 수요가 지속적으로 뒷받침되고 있습니다. 따라서 정류기는 진화하는 기관차 생태계 내에서 필수적인 역할을 유지할 것으로 예상됩니다.

교류기

기계적 에너지 변환 기능으로 인해 발전기는 디젤 및 하이브리드 기관차에 없어서는 안 될 요소입니다. 이러한 구성 요소는 보조 시스템 및 견인 작업에 필요한 전력을 제공합니다. 성능 특성은 운영 효율성과 신뢰성에 직접적인 영향을 미칩니다.

차량 현대화 계획은 향상된 내구성과 에너지 변환 기능을 제공하는 고급 교류발전기 기술의 채택을 장려하고 있습니다. 제조업체는 변화하는 고객 기대에 부응하기 위해 경량 설계와 최적화된 성능 특성을 강조하고 있습니다.

특정 시장에서는 전기화로 인해 기존 시스템에 대한 의존도가 줄어들었지만, 연소 기반 응용 분야에서는 교류 발전기가 여전히 중요합니다. 이들의 지속적인 관련성은 기관차 산업 내 꾸준한 수요를 뒷받침합니다.

다른 부문은 기계의 효율성을 향상시키기 위해 기관차에 사용되는 부품 수가 증가함에 따라 2026년 76.06%의 세계 시장 점유율을 지배했습니다. 또한 이 부문에는 최적의 운영 효율성에 필수적인 다양한 주요 및 보조 구성 요소가 포함됩니다. 이 카테고리의 광범위한 범위는 부품 부문 내에서 시장 점유율을 높이는 데 크게 기여합니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

기술별

기술을 기반으로 시장은 IGBT 모듈, GTO 모듈 및 SiC 모듈로 분류됩니다.

IGBT 모듈

저가형 IGBT 모듈이 세그먼트 성장에 기여

IGBT 모듈 부문은 2026년 78.76%의 점유율로 시장을 주도할 것이며 예측 기간 동안 지배력을 유지할 것으로 예상됩니다. 이러한 우위는 구형 모델에서 흔히 사용되던 GTO 모듈에 비해 가격이 저렴하고, 스위칭 주파수가 높으며, 전력 손실이 낮다는 등 여러 장점에 기인합니다.

예를 들어 2023년 8월 Bombardier(현재 Alstom)가 개발한 TRAXX는 2세대 모델부터 GTO에서 IGBT 기반 트랙션 인버터로 전환했습니다. 이 IGBT 모듈은 향상된 전력 효율성, 향상된 냉각 및 우수한 성능을 제공하여 특히 혼합 트래픽 및 국경 간 작업에서 최대 5,600kW의 출력을 지원합니다. 이러한 성능 및 효율성 향상은 예측 기간 동안 해당 부문의 리더십을 유지할 것으로 예상됩니다.

IGBT(절연 게이트 양극 트랜지스터) 모듈은 현재 현대 기관차 내에서 가장 널리 채택되는 전력 전자 기술을 나타냅니다. 효율성, 신뢰성 및 비용 효율성 간의 균형을 통해 다양한 작동 조건에 적합합니다. 제조업체는 에너지 관리 및 견인 성능을 개선하기 위해 점점 더 고급 IGBT 시스템을 통합하고 있습니다.

고속철도 프로젝트와 전기 화물 네트워크는 수요에 크게 기여합니다. 운영자는 운영 신뢰성을 유지하면서 효율적인 전력 변환을 지원할 수 있는 기술을 찾고 있습니다. 이러한 요구 사항은 IGBT 모듈의 전략적 중요성을 강화합니다.

지속적인 혁신은 열 관리 및 스위칭 성능을 개선하고 있습니다. 이러한 발전은 에너지 효율성을 향상시키고 유지 관리 요구 사항을 줄여 IGBT 기반 시스템의 가치 제안을 강화합니다.

확립된 공급망과 광범위한 업계 수용은 기관차 시장 내에서 이 기술의 지배적인 위치를 뒷받침합니다.

SiC 모듈

SiC 모듈은 GTO 모듈 및 IGBT 전력 모듈에 비해 제공하는 추가 이점으로 인해 가장 높은 속도로 성장할 것으로 예상됩니다. SiC 모듈은 IGBT 전력 모듈 및 GTO 모듈에 비해 매우 효율적이며 전력 손실이 매우 낮습니다. 그러나 SiC 모듈과 관련된 높은 비용은 여전히 주요 장벽으로 남아 있어 단기적으로 광범위한 채택을 제한할 가능성이 있습니다.

실리콘 카바이드 기술은 기관차 전력 전자 분야의 변혁적인 힘으로 떠오르고 있습니다. 탁월한 스위칭 성능과 낮은 에너지 손실은 기존 기술에 비해 의미 있는 효율성 이점을 제공합니다. 이러한 특성은 냉각 요구 사항을 줄이고 운영 비용을 낮추는 데 도움이 됩니다.

철도 운영업체에서는 고속 및 에너지 집약적 응용 분야를 위한 탄화규소 모듈을 점점 더 평가하고 있습니다. 성능 이점은 지속 가능성 목표 및 수명주기 비용 절감 전략과 밀접하게 일치합니다. 결과적으로 첨단 철도 시스템 전반에 걸쳐 채택이 확대되고 있습니다.

연구 활동과 제조 투자를 통해 상업적 생존 가능성이 지속적으로 향상되고 있습니다. 비용 감소와 기술 성숙으로 인해 탄화규소 솔루션의 경쟁력이 강화되고 있습니다.

GTO 모듈

GTO(Gate Turn-Off Thyristor) 기술은 레거시 기관차 플랫폼과 선택된 대형 애플리케이션 전반에 걸쳐 관련성을 유지합니다. 최신 솔루션이 주목을 받고 있지만, 입증된 신뢰성과 광범위한 설치 기반으로 인해 수많은 철도 운영업체가 GTO 기반 시스템을 계속 활용하고 있습니다.

교체 및 현대화 프로그램은 중요한 수요 동인을 나타냅니다. 기존 차량은 완전한 교체가 아닌 업그레이드를 거치는 경우가 많으므로 GTO 기술이 시장에서 입지를 유지할 수 있습니다. 수명주기 경제성 및 호환성 고려 사항이 이러한 결정에 영향을 미칩니다.

작동 내구성은 여전히 주목할만한 장점입니다. 중량 화물 작업과 까다로운 환경은 GTO 시스템의 견고성으로 인해 이점을 얻는 경우가 많습니다. 그러나 유지 관리 요구 사항과 효율성 제한으로 인해 보다 발전된 대안으로의 점진적인 마이그레이션이 장려되고 있습니다.

최종 사용자별

최종 사용자를 기준으로 시장은 승객과 화물로 구분됩니다.

승객

대중교통 수요 증가로 승객 부문 성장 촉진

화물

화물 부문은 전자상거래 및 물류 활동의 확대로 인해 전 세계적으로 화물 운영에 대한 수요가 증가함에 따라 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 또한 다양한 지역의 화물 철도 확장에 대한 주요 경제의 관심이 높아지면서 화물 부문 성장이 더욱 촉진될 것으로 예상됩니다. 예를 들어, 2023년 8월 인도 내각은 국가의 철도 인프라를 확장하고 화물 네트워크를 강화하기 위해 39억 3천만 달러 규모의 다양한 철도 확장 프로젝트를 승인했습니다.

화물 운송은 기관차 산업의 경제적 중추를 나타냅니다. 산업 생산, 국경 간 무역, 전자 상거래 활동의 증가로 인해 효율적인 화물 솔루션에 대한 수요가 계속 증가하고 있습니다. 철도 운송은 연료 효율성과 대량 화물 처리 측면에서 상당한 이점을 제공하여 화물 통로 전반에 걸친 장기 투자를 지원합니다.

중거리 운송 작업에는 높은 출력과 작동 신뢰성을 제공할 수 있는 기관차가 필요합니다. 광업 제품, 농산물, 에너지 자원 및 제조품은 화물 수요를 뒷받침하는 주요 화물 범주를 구성합니다.

비용 효율성은 화물 운송업체의 주요 고려 사항으로 남아 있습니다. 연료 소비, 유지 관리 비용 및 자산 활용도는 조달 결정에 큰 영향을 미칩니다. 따라서 견인 효율성을 향상하고 가동 중지 시간을 줄이기 위한 기술 발전으로 인해 상당한 투자가 이루어지고 있습니다.

기관차 시장 지역 통찰력:

아시아 태평양 기관차 시장 분석:

[610q1WyEOI]

2025년 아시아 태평양 시장은 75억 9천만 달러로 전 세계 수요의 52.63%를 차지했으며, 2026년에는 80억 4천만 달러로 성장할 것으로 예상됩니다. 광범위한 철도 차량 산업과 함께 철도 운영에 대한 높은 빈도와 수요로 인해 가장 큰 기관차 시장 점유율을 차지했습니다.

철도가 주요 운송 수단으로 남아 있는 중국, 인도, 일본 등 경제 전반에 걸쳐 철도 인프라가 급속히 확장되면서 이 지역의 기관차 시장 성장이 크게 촉진되었습니다. 또한, 지난 몇 년간 진행 중인 주문 조달 계약이 계속해서 제품 수요를 뒷받침하고 있습니다.

급속한 도시화와 인프라 개발로 인해 아시아 태평양 지역은 기관차 시장에서 가장 큰 성장 중심지가 되었습니다. 화물 통행로와 고속 승객 네트워크의 확장은 현대식 철도 시스템에 대한 상당한 수요를 창출합니다. 정부 투자 프로그램과 제조 역량은 지역 경쟁력을 뒷받침합니다. 전기화 계획과 산업 활동 증가는 아시아 태평양 경제 전반에 걸쳐 기관차 시장의 지속적인 성장에 기여합니다.

또한 이 지역의 국가들은 탄소 배출량을 줄이기 위해 전기 열차를 채택하는 등 지속 가능한 운송으로 전환하고 있습니다. 예를 들어, 2025년 5월 인도는 9,000마력의 전기 화물 엔진을 출시하여 지속 가능한 운송을 촉진하는 데 중요한 단계를 밟았습니다. 일본 시장은 2026년 2억7천만 달러, 중국 시장은 2026년 68억5천만 달러, 인도 시장은 2026년 4억7천만 달러로 예상된다.

일본 기관차 시장:

기술적 정교함과 첨단 철도 인프라는 기관차 시장에서 일본의 위치를 정의합니다. 고속 운송 시스템과 엄격한 효율성 기준은 지속적인 혁신을 장려합니다. 운영자는 네트워크 성능을 최적화하기 위해 신뢰성, 안전성 및 디지털 통합을 강조합니다. 철도 엔지니어링 분야의 연구 역량과 경험은 전 세계적으로 기관차 시장 동향과 기술 발전에 대한 일본의 영향력을 강화합니다.

중국 기관차 시장:

대규모 인프라 투자와 제조 능력으로 인해 중국은 기관차 시장에서 지배적인 세력이 되었습니다. 고속철도 네트워크와 화물 운송 통로의 확장은 고급 시스템에 대한 강력한 수요를 뒷받침합니다. 기술 자립을 장려하는 정부 정책은 혁신을 가속화하고 있습니다. 수출 활동과 지속적인 생산 능력 확장은 기관차 시장 성장과 국제 경쟁력에 크게 기여합니다.

북미 기관차 시장 분석:

북미 시장은 2025년에 19억 3천만 달러에 도달하여 전체 시장 수익의 13.36%를 차지했으며 2026년에는 20억 달러에 이를 것으로 예상됩니다. 북미는 2025년에 지속 가능한 시장 점유율을 유지했습니다. 미국 철도 시스템은 여객 철도가 지배하는 많은 지역과 달리 주로 화물 중심입니다. 미국에서 운행 중인 기관차의 80% 이상이 주로 Class I 철도에서 사용되는 화물 운송 전용입니다. 화물 운송에 대한 이러한 강력한 수요는 디젤-전기의 안정적인 시장을 보장하고 화물 부문에서 지속적으로 혁신을 주도하고 있습니다.

인프라 현대화와 화물 운송 효율성은 기관차 시장에서 북미 지역의 입지를 뒷받침합니다. 차량 교체 프로그램과 탈탄소화 목표는 첨단 추진 기술에 대한 투자를 장려하고 있습니다. 철도 운영업체는 점점 더 디지털 자산 관리와 운영 최적화를 강조하고 있습니다. 강력한 산업 역량과 대체 연료에 대한 관심 증가는 기관차 시장의 지속적인 성장과 지역 전체의 장기적인 경쟁력에 기여합니다.

미국 기관차 시장:

미국 시장은 2026년까지 12억 1천만 달러에 이를 것으로 예상됩니다. 화물 철도의 지배력과 광범위한 물류 네트워크로 인해 미국은 전략적으로 중요한 기관차 시장이 되었습니다. 중거리 운송 및 복합운송 시스템은 차량 현대화에 대한 지속적인 수요를 창출합니다. 디지털 기술과 저배출 추진 솔루션에 대한 투자는 조달 전략에 영향을 미치고 있습니다. 제조 능력과 지원 인프라 지출은 기관차 시장 규모 확장에 대한 국가의 기여를 계속해서 강화하고 있습니다.

유럽 기관차 시장 분석:

유럽은 2025년 세계 시장에 약 43억 2천만 달러를 기여하여 29.98%의 점유율을 차지했으며, 2026년에는 45억 3천만 달러에 이를 것으로 예상됩니다. 유럽은 2025년에 두 번째로 큰 시장 점유율을 차지했습니다. 독일과 같은 국가는 철도 부품의 생산 및 글로벌 공급에서 중요한 역할을 합니다.

탄소 배출을 줄이기 위해 철도 여행을 장려하는 정부 이니셔티브도 시장 성장에 기여하고 있습니다. 예를 들어, 2022년 7월 독일 연방 및 주 정부는 독일 중부 지역의 철도 네트워크를 프랑크푸르트에서 자를란트까지 확장했습니다. 영국 시장은 2026년까지 9억 달러에 이를 것으로 예상됩니다. 독일 시장은 2026년까지 14억 달러에 이를 것으로 예상됩니다.

환경 규제와 광범위한 철도 전기화는 지속 가능한 철도 운송 분야에서 유럽의 리더십을 뒷받침합니다. 고속 여객 서비스와 국경 간 화물 통로로 인해 첨단 기관차 기술에 대한 수요가 증가하고 있습니다. 탄소 감소를 강조하는 정책 프레임워크는 차량 업그레이드 및 전기화 프로그램을 장려합니다. 강력한 엔지니어링 전문 지식과 오랫동안 확립된 철도 생태계는 지역 전체에서 꾸준한 기관차 시장 성장에 기여합니다.

독일 기관차 시장:

독일은 산업적 강점과 엔지니어링 우수성으로 인해 전 세계에서 가장 영향력 있는 기관차 시장 중 하나로 자리매김하고 있습니다. 화물 운송 네트워크와 고속철도 인프라는 기술적으로 진보된 시스템에 대한 지속적인 수요를 지원합니다. 디지털화와 에너지 효율성은 운영자와 제조업체의 최우선 과제로 남아 있습니다. 연구 역량과 수출 지향적 생산은 글로벌 기관차 시장 점유율 역학에서 독일의 중요성을 강화합니다.

영국 기관차 시장:

철도 현대화 계획과 지속가능성 약속이 영국 기관차 시장을 형성하고 있습니다. 여객 운송 프로젝트와 탈탄소화 프로그램은 차량 업그레이드와 인프라 개선을 장려하고 있습니다. 운영자들은 점점 더 에너지 효율성과 디지털 모니터링 기능을 우선시하고 있습니다. 공공 투자 및 장기 운송 정책은 첨단 철도 기술에 대한 수요를 지원하고 미래 기관차 시장 성장 전망을 강화합니다.

라틴 아메리카 기관차 시장 분석:

상품 운송 및 인프라 투자는 라틴 아메리카 전역의 기관차 수요를 지원하고 있습니다. 광업, 농업, 산업 분야에 서비스를 제공하는 화물 철도 시스템은 여전히 지역 개발의 핵심입니다. 함대 현대화 계획은 점차적으로 운영 효율성을 향상시키고 있습니다. 경제 다각화와 증가하는 물류 요구 사항은 주요 라틴 아메리카 경제 전반에 걸쳐 장기 기관차 시장 성장에 유리한 조건을 조성합니다.

중동 및 아프리카 기관차 시장 분석:

인프라 확장과 경제 다각화로 인해 중동 및 아프리카 기관차 시장이 강화되고 있습니다. 화물 운송 프로젝트와 도시 철도 개발로 인해 현대 시스템에 대한 수요가 증가하고 있습니다. 정부는 경제 성장을 지원하기 위해 연결성과 물류 효율성에 투자하고 있습니다. 신흥 철도 네트워크와 산업 발전은 기관차 시장의 지속적인 성장 기회를 제공합니다.

나머지 지역은 2025년에 5억 8천만 달러의 시장 규모를 기록하여 세계 시장 점유율의 4.03%를 차지했으며, 2026년에는 6억 2천만 달러에 이를 것으로 예상됩니다. 나머지 지역에서는 전기 추진 장치에 대한 수요 증가와 철도 인프라에 대한 투자 증가로 인해 중동, 아프리카, 라틴 아메리카 등의 지역이 시장 성장을 목격하고 있습니다. 이들 지역은 지속 가능한 이동성을 촉진하기 위해 철도 산업을 활성화하는 데 중점을 두고 있습니다. 예를 들어 Vale은 Wabtec Corporation과 협력하여 탄소 배출량을 줄이고 다양한 운반 작업을 위한 전기 구동 엔진을 도입했습니다. 2025년 3월 Vale은 브라질의 Vitoria a Minas 및 Carajas 철도를 위한 50개의 새로운 Evolution 시리즈를 구매하기 위해 Wabtec과 상당한 디젤 전기 모델 구매 계약을 체결했습니다.

경쟁 환경

주요 시장 참여자

주요 플레이어는 경쟁 우위를 확보하기 위해 혁신에 중점을 둡니다.

글로벌 기관차 시장은 급속한 기술 발전, 지속 가능성 요구 사항 및 전략적 지리적 확장으로 인해 어느 정도 통합되었지만 경쟁이 매우 치열합니다. Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail 및 Alstom과 같은 선두 기업은 광범위한 R&D, 글로벌 제조 역량 및 장기 정부 계약을 활용하여 시장 위치를 유지함으로써 시장을 지배하고 있습니다. 이러한 주요 업체들은 디젤, 전기, 하이브리드, 신흥 수소 및 배터리 전기 플랫폼을 포함한 다양한 유형에서 경쟁합니다.

에너지 효율성을 제공하는 친환경 열차 엔진에 대한 수요가 증가함에 따라 시장 경쟁력이 강화되고 있으며, 이로 인해 제조업체는 저배출 기술, 디지털 시스템 및 예측 유지 관리 도구를 통해 혁신을 추진하고 있습니다. 특히 유럽과 북미 지역의 엄격한 배기가스 규제로 인해 업계의 혁신이 더욱 가속화되었습니다.

기관차 시장의 경쟁 역학은 제조 규모보다는 엔지니어링 역량, 전력 전자 전문 지식, 수명주기 서비스 제공 및 장기적인 고객 관계에 의해 형성됩니다. 조달 결정은 신뢰성, 운영 효율성, 유지 관리 경제성 및 규정 준수에 크게 영향을 받습니다. 결과적으로, 기술적 차별화와 판매 후 지원은 점점 더 경쟁 포지셔닝을 결정하는 중요한 요소가 되었습니다.

CRRC Corporation Limited, Siemens Mobility, Alstom, Wabtec Corporation, Hitachi Rail, Stadler Rail, Hyundai Rotem, CAF, Mitsubishi Heavy Industries 및 Kawasaki Rail을 포함한 주요 제조업체는 다양한 포트폴리오와 글로벌 납품 역량을 통해 상당한 기관차 시장 점유율을 유지하고 있습니다. 이들의 경쟁력은 광범위한 설치 기반, 엔지니어링 전문 지식 및 통합 서비스 네트워크를 통해 강화됩니다. 장기 유지 보수 계약과 디지털 차량 관리 솔루션은 반복적인 수익 흐름과 고객 유지를 점점 더 지원하고 있습니다.

에너지 전환 우선순위는 경쟁 전략을 재편하고 있습니다. 주요 참가자들은 진화하는 환경 요구 사항을 해결하기 위해 배터리 전기 기술, 수소 추진 시스템 및 고효율 견인 아키텍처에 리소스를 할당하고 있습니다. 예측 유지보수 및 원격 진단을 지원하는 디지털 플랫폼도 주요 차별화 요소로 떠오르고 있습니다. 이러한 기능을 통해 운영자는 자산 활용도를 향상하고 수명 주기 비용을 줄일 수 있습니다.

전략적 파트너십은 기관차 생태계 전반에 걸쳐 점점 더 보편화되고 있습니다. 제조업체는 혁신을 가속화하고 시장 접근성을 강화하기 위해 전력 전자 공급업체, 인프라 개발자, 소프트웨어 제공업체, 국영 철도 운영업체와 협력하고 있습니다. 현지화 계약과 기술 이전 계약은 정부가 국내 제조 역량을 점점 더 우선시하는 신흥 경제에서 특히 중요합니다.

소규모 및 틈새 참가자는 전문화 및 지역 전문성을 통해 경쟁합니다. 맞춤형 기관차, 개조 서비스 및 구성 요소 기술은 차별화된 포지셔닝 기회를 제공합니다. 기관차 시장 동향이 에너지 효율성과 디지털화를 점점 더 선호함에 따라 실리콘 카바이드 전력 전자 장치, 견인 모터 및 지능형 제어 시스템 분야의 고급 역량을 보유한 공급업체는 경쟁력을 강화할 것으로 예상됩니다.

경쟁 환경은 지속 가능성에 대한 고려 사항과 공급망 탄력성에도 영향을 받습니다. 기술 혁신, 제조 유연성 및 수명주기 지원 서비스를 결합할 수 있는 기업은 더욱 강력한 위치를 유지하고 장기적인 기관차 시장 성장을 지원할 가능성이 높습니다.

프로파일링된 주요 기관차 회사 목록

- 진행 레일(우리를.)

- 제너럴일렉트릭(미국)

- Anglo Belgian Corporation NV (벨기에)

- 도시바 주식회사(일본)

- 커민스(미국)

- CRRC Corporation Limited(CRRC)(중국)

- 산엔지니어링(인도)

- 알스톰 SA(프랑스)

- 지멘스 AG (독일)

- 가와사키 중공업(대만)

- 콜로멘스키 자보드(러시아)

- Bharat Heavy Electricals Limited(BHEL)

- Chittaranjan 기관차 작업소(인도)

- CAF, Construciones y Auxiliar de Ferrocarriles, S.A.(스페인)

- 현대로템(한국)

- Stadler, Inc.(스위스)

- Hitachi Rail Limited (영국)

- 리퍼블릭 기관차(미국)

- Wabtec Corporation (미국)

- 메다(인도)

주요 산업 발전:

- 2025년 5월~Siemens Mobility는 Cummins 엔진으로 구동되는 전기 및 디젤 추진 시스템을 결합한 Vectron 듀얼 모드 엔진을 출시했습니다. 이 하이브리드 모델은 전기 모드에서 2,210kW, 디젤 모드에서 750kW를 제공하며 최대 속도 120km/h를 달성합니다.

- 2025년 4월~Kolomensky Zavod의 모회사인 TMH(Transmashholding)는 러시아 철도(RZD)를 위한 클래스 DP2D 디젤 구동 푸시풀 열차를 출시했습니다. 이 열차는 Kolomensky Zavod가 제작한 6축 TEP70BS 디젤 모델과 Demikhovsky Engineering 공장의 수정된 EP2DM EMU 차량을 결합합니다. 전기가 공급되지 않는 교외 노선을 위해 설계된 이 열차는 운전용 트레일러를 포함해 2~6대의 차량으로 구성될 수 있으며 휠체어 사용자를 위한 규정을 갖춘 경우 최대 636명의 승객을 수용할 수 있습니다.

- 2025년 3월~CLW는 2024~2025 회계연도에 전기추진 엔진 700대를 생산해 역사상 최대 연간 생산량을 기록하는 역사적인 이정표를 달성했다. 이러한 성과는 인도의 철도 인프라를 강화하려는 CLW의 노력을 강조하고 기관차 제조 분야의 운영 우수성을 반영합니다.

- 2024년 9월~SBB Cargo는 Stadler Rail과 기본 계약을 체결하여 초기 주문 36대부터 시작하여 최대 129대의 Bo'Bo' 다중 시스템 열차 엔진을 조달했습니다. 이러한 고급 전기 모델은 25kV AC, 15kV AC 및 3kV DC 시스템과 호환되며 노후화된 Re420 차량을 대체하도록 설계되었습니다.

- 2024년 8월~Medha는 화물 및 복합 철도 운영을 위해 설계된 3,00마력 장치인 SMH-10 디젤을 공개했습니다. 기관차는 마이크로프로세서 기반 제어, 전자 관리 연료 시스템 및 최신 진단 기능을 갖추고 있습니다. 최대 120km/h의 속도를 지원하도록 제작되었으며 산업용 및 해양용으로 맞춤 제작되었습니다. 낮은 유지 관리 요구 사항과 높은 연료 효율성을 갖춘 SMH-10은 다양한 지역에 걸쳐 디젤 철도 차량의 성능을 향상시키려는 Medha의 약속을 나타냅니다.

투자 분석 및 기회

글로벌 기관차 시장은 지속 가능한 운송, 도시화 및 지속적인 철도 네트워크 현대화에 대한 수요 증가로 인해 강력한 투자 기회를 제공합니다. 투자를 유치하는 주요 영역에는 전기 및 하이브리드 모델, 수소 추진, 철도 운영의 디지털화가 포함됩니다. 신흥 경제국은 인프라 확장에 초점을 맞추고 있는 반면, 선진국에서는 엄격한 배출 기준을 준수하기 위해 차량을 업그레이드하고 확장하고 있습니다. 혁신적인 기술과 애프터마켓 서비스에 초점을 맞춘 투자자들은 특히 국가들이 순제로 운송 목표를 약속하고 점점 더 화물 운송을 도로에서 철도로 전환함에 따라 상당한 이익을 얻을 수 있습니다.

예를 들어, 2025년 5월 Siemens Mobility는 인도 철도의 Dahod 시설에서 인도 최초의 9,000마력 전기 화물 모델인 WAG D-9를 공개했습니다. 25kV AC에서 작동하는 이 Co'Co' 구성 엔진은 최대 120km/h의 속도로 4,500톤의 부하를 운반하도록 설계되었습니다. 이는 1,200대 공급을 위한 30억 유로(미화 33억 달러) 계약의 일부이며 AI 기반 진단 및 Kavach 안전 시스템을 통합합니다. 이 계획의 목표는 화물 효율성을 향상하고 인도의 탄소 감소 목표를 지원하는 것입니다.

보고 범위

글로벌 기관차 시장 보고서는 시장을 심층적으로 분석합니다. 저명한 회사, 시장 세분화, 경쟁 환경, 추진 유형, 구성 요소, 기술 및 최종 사용자와 같은 중요한 측면을 강조합니다. 이 외에도 보고서는 시장 동향에 대한 통찰력을 제공하고 중요한 산업 발전을 강조합니다. 앞서 언급한 측면 외에도 이 보고서는 최근 몇 년간 시장 성장에 기여한 여러 요소를 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 9.43% |

|

단위 |

가치(10억 달러) 및 거래량(단위) |

|

분할 |

추진 유형

구성요소별

기술별

최종 사용자별

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 이 시장 가치는 2025년에 144억 2천만 달러였으며 2034년에는 312억 5천만 달러에 이를 것으로 예상됩니다.

시장은 예측 기간 동안 9.43%의 CAGR을 기록할 것으로 예상됩니다.

선진국과 개발도상국에서 철도 네트워크 확장에 대한 관심이 높아지면서 시장 성장을 이끌 것으로 예상됩니다.

2025년에는 아시아태평양이 글로벌 시장을 주도했다.

최종 사용자별로는 승객 부문이 2025년 시장을 주도했습니다.

철도 시스템과 관련된 높은 비용과 느린 투자 수익은 시장 성장을 방해합니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 287

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서