해양 병렬 하이브리드 추진 시장 규모, 점유율 및 산업 분석, 선박 유형별(예인선 및 바지선, 해양 선박, 어선, 연구 및 조사 선박, 수색 및 구조 선박, 순찰선, 여객선, 레저용 보트 및 착륙선), 엔진 출력 등급별(최대 150HP, 150~500HP, 500HP~1,000HP 및 1,000 HP ~ 3,000 HP), 구성요소별(IC 엔진, 발전기, 전력 관리 시스템, 배터리, 기어박스), 설치별(라인 맞춤 및 개조), 모터 용량별(최대 50KW, 50KW~200KW, 200KW~400KW) 및 지역 예측, 2026~2034년

주요 시장 통찰력

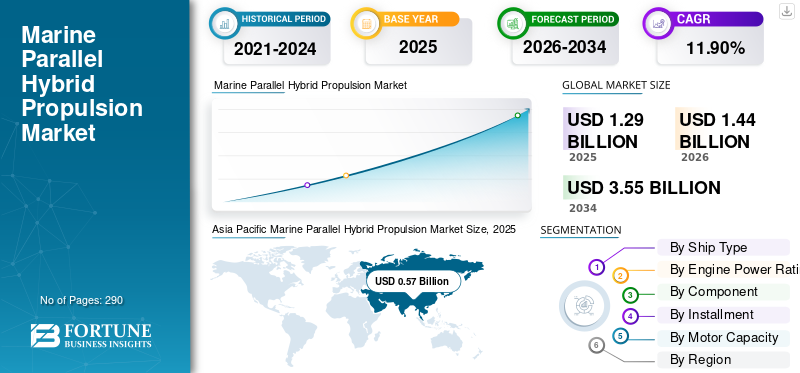

전 세계 해양 병렬 하이브리드 추진 시장 규모는 2025년 12억 9천만 달러로 추산되었으며, 시장은 2026년 14억 4천만 달러에서 2034년까지 35억 5천만 달러로 성장하여 2026년부터 2034년까지 CAGR 11.90%로 확대될 것으로 예상됩니다. 아시아 태평양 지역은 2025년 시장 점유율 44.54%로 해양 병렬 하이브리드 추진 시장을 지배했습니다.

병렬 하이브리드 추진 시스템은 전기 엔진과 연소 엔진을 동시에 또는 순차적으로 활용할 수 있습니다. 이러한 시스템은 연소 엔진과 엔진을 상호 연결합니다.모터기어와 PTI(Power Take In)를 통해 구동축을 통해 프로펠러로 전달됩니다.

해양 병렬 하이브리드 추진 시스템은 선박의 작동 주기 동안 전기 엔진과 연소 엔진을 모두 지속적으로 작동시켜 전반적인 효율성을 향상시킵니다. 이는 고속 운송 시 연소엔진을 활용해 운행 효율성을 극대화한다.

레저 보트, 예인선, 풍력 에너지 선박, 고속 여객선 등 다양한 선박에는 해양 병렬 하이브리드 추진 시스템이 통합되어 있습니다. 이러한 하이브리드는 기존 드라이브라인 추진 시스템에 비해 특히 연료 소비 및 배기가스 배출을 줄이는 데 있어 다양한 이점을 제공합니다. 해양 산업 내 탄소 배출 억제를 목표로 하는 진화하는 규제 환경은 해양 병렬 하이브리드 추진 시스템의 글로벌 시장을 주도할 준비가 되어 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

해양 병렬 하이브리드 추진 시장 개요 및 주요 지표

시장 규모 및 예측

- 2025년 시장 규모: 12억 9천만 달러

- 2026년 시장 규모: 14억 4천만 달러

- 2034년 예상 시장 규모: 35억 5천만 달러

- CAGR: 2026~2034년 11.9%

시장점유율

- 아시아 태평양 지역은 조선업 활동 증가와 국제 해양 무역 성장에 힘입어 2025년 44.54%의 시장 점유율을 차지했습니다.

- 선종별로는 예인선과 바지선이 하천과 항만에서의 예인 및 안내작업 활용도가 높아 선두를 달리고 있다.

주요 지역 하이라이트

- 아시아 태평양: 중국, 인도, 일본의 조선소 확장과 정부 지원 이니셔티브(예: 인도의 1억 1천만 달러 규모 선박 건조 지원)로 인해 강력한 성장세를 보이고 있습니다.

- 유럽: 페리와 어선의 엄격한 배출 통제 규정과 하이브리드 기술 채택으로 인해 성장이 이루어졌습니다.

- 북미: OEM의 하이브리드 추진에 대한 R&D 투자 증가; 캐나다는 하이브리드 및 전기 어선에 투자합니다.

- 중동 및 아프리카: 해양 석유 및 가스 지원 선박과 하이브리드 순찰 보트(예: 두바이의 Ribcraft 순찰 하이브리드)에 대한 기회.

- 라틴 아메리카: 해양 지원 선박, 특히 브라질의 Wärtsilä 전환에 하이브리드 엔진 채택.

해양 병렬 하이브리드 추진 시장 동향

지속 가능한 친환경 기술과 온보드 플러그인 시스템은 시장에서 두드러진 추세입니다.

지속 가능한 친환경 기술이 시장에서 주목을 받는 핵심 트렌드로 등장했습니다. 해양 병렬 하이브리드 추진 시스템의 주요 공급업체는 시장 점유율을 확보하기 위해 혁신적인 제품과 새로운 기술 발전에 초점을 맞추고 있습니다.

예를 들어, 2022년 6월 TotalEnergies의 자회사 Saft는 소설인 Seanergy 2.0을 출시했습니다.리튬 이온(Li-ion) 배터리순수 전기 및 하이브리드 선박용으로 설계된 시스템입니다. 이러한 해양 배터리는 경쟁력 있는 가격으로 환경 친화적인 솔루션을 제공하여 선박 운영자가 고성능 표준을 유지하면서 연료 소비, CO2 및 NOx 배출, 대기 오염을 줄일 수 있도록 해줍니다.

- 아시아 태평양 지역의 해양 병렬 하이브리드 추진 시장은 2021년 3억 2천만 달러에서 2022년 4억 1천만 달러로 성장했습니다.

해양 병렬 하이브리드 추진 시스템은 페리, 작업 보트, 예인선, 해양 지원 선박, 크루즈 선박, 요트 등을 포함한 다양한 선박 유형에 적용할 수 있습니다. Seanergy 2.0은 리터당 130와트시(Wh/l)의 높은 에너지 밀도를 자랑하므로 선상에서 가장 제한된 공간에도 적합한 컴팩트한 디자인이 가능합니다. 선박 통합업체는 개별 모듈을 활용하여 최대 1,060V에 도달하고 전원, 안전, 관리 및 통신 기능을 갖춘 대규모 배터리 시스템을 구축할 수 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

추진 요인

해양 병렬 하이브리드 추진 시장을 추진할 것으로 예상되는 조직의 엄격한 규제

선주들은 온실가스 배출을 줄이고 선박의 생태학적 영향을 완화하기 위한 세 가지 새로운 IMO 규정으로 인해 더욱 엄격한 환경 규제에 직면해 있습니다. 이 규정은 1월 1일부터 시행된다.성특히 CII 규정에 따르면 컨테이너선의 약 40%, 화물선의 약 80%가 규정을 준수하지 못할 것으로 예상됩니다. 선박 등급과 크기에 따라 충족해야 할 표준이 다양합니다.

각 단계의 소형 선박에는 다양한 효율성 요구 사항이 적용됩니다. 에너지 효율 기존 선박 지수(EEXI), 탄소 집약도 지표(CII), 선박 에너지 효율 관리 계획(파트 III)과 같은 정책은 해운 부문에 대한 국제 및 유럽 탈탄소화 정책 중 하나입니다.

더욱이, 느린 운송은 배출을 줄이는 더 빠른 수단을 제공합니다. 선주들은 액화 천연 가스와 같은 대체 연료의 채택을 허용하여 선박의 에너지 절약 기술에 투자하는 것을 고려할 수 있습니다.메탄올, 또는 암모니아, 작동 수정과 함께. 그러나 이러한 변화로 인해 비용이 증가하고 보험 적용 범위에 영향을 미치며 새로운 투자와 자본에 대한 접근도 어려워지게 됩니다. 현재 대체 연료의 가격은 천연가스보다 2~5배 높기 때문에 가까운 미래에는 비경제적입니다.

해양 무역 및 해외 활동 증가로 시장 성장이 촉진될 것으로 예상됩니다.

해운 산업은 세계 무역의 중추 역할을 합니다. 국제 무역의 예상되는 확장은 상품을 전 세계적으로 효율적으로 운송하기 위해 선박에 대한 수요가 증가함에 따라 글로벌 시장 성장을 주도할 준비가 되어 있습니다. 팬데믹으로 인해 컨테이너로 배송되는 소비재에 대한 전자상거래가 급증했습니다. 팬데믹이 완화되고 세계 경제가 재개되더라도 이러한 추세는 지속될 것으로 예상됩니다. 배송업체, 소매업체, 공급망 관리자는 점진적으로 운영을 조정하고 물류 시스템을 재평가하고 있습니다.

· 예를 들어, 2021년 개발도상국의 주요 글로벌 해상 무역 처리 센터는 전 세계 화물 수출의 55%, 화물 수입의 61%를 차지했습니다. 아시아는 주요 화물 취급 중심지로 2021년 수출의 42%, 수입의 64%를 차지했으며 미주, 유럽, 오세아니아, 아프리카가 그 뒤를 이었습니다.

또한, 주요 운송회사들은 항공 화물, 라스트마일 배송, 전자상거래 물류 분야로 사업 영역을 확장했습니다. 2021년 세계 2위 컨테이너 라인인 머스크는 패션 산업을 위한 B2C 창고 기술 전문 클라우드 기반 스타트업을 포함해 다양한 전자상거래 물류업체를 인수했다.

제한 요인

통합 문제로 인해 해양 병렬 하이브리드 추진 시장 성장이 저해될 수 있음

대형 선박을 이중 연료 엔진으로 전환하는 것은 특히 현재 바이오 연료의 확장성이 부족하기 때문에 해양 산업이 탈탄소화 목표를 달성하기 위한 방법으로 점점 더 많이 관찰되고 있습니다. 단일 연료 엔진을 이중 연료 엔진으로 전환하면 선박 엔진이 일반적으로 기존 연료와 함께 파일럿 분사로 두 번째 지속 가능한 연료를 사용하여 작동할 수 있습니다.

2행정 엔진 선박을 개조하는 경우 주요 요구 사항에는 전자 제어식 엔진과 최소 보어 직경 50cm가 포함됩니다. 연료 저장 및 공급 시스템과 관련된 비용은 일반적으로 사용되는 연료 유형에 따라 500만 달러에서 1,500만 달러에 이릅니다. 규정에 따르면 이 비용은 경제적 생존을 보장하기 위해 새로운 선박 건조 비용의 25%를 초과할 수 없습니다. 결과적으로 이러한 요인은 예측 기간 동안 해양 병렬 하이브리드 추진 시스템에 대한 수요를 방해할 수 있습니다.

세분화 분석

선박 유형별 분석

예인선 및 바지선 부문은 다양한 예인 작업에 대한 수요 증가로 인해 지배적입니다.

선박 유형별로 시장은 예인선 및 바지선, 해양 선박, 어선, 연구 및 조사 선박, 수색 및 구조 선박, 순찰선, 여객선, 레크리에이션 보트 및 상륙 선박으로 분류됩니다.

지배적인 부문은 예인선과 바지선으로, 대형 선박을 견인하거나 안내하기 위해 작은 강에서 활용도가 증가했기 때문입니다. 예를 들어, 2023년 2월 캐나다 해양 건축가 Robert Allan Limited와 터키의 조선소이자 소유주인 Uzmar 간에 전기 개발을 위한 양해각서가 체결되었습니다. 예인선.

2023년부터 2030년까지 예측 기간 동안 가장 빠르게 성장하는 부문은 순찰선으로 추정됩니다. 이러한 성장은 해상 순찰, 국경 통제, 밀수 방지 작전, 대테러 노력, 해적 예방, 어업 보호 등 해양 보안에 대한 수요 증가에 의해 주도됩니다.

- 2023년 2월, 호주 왕립 해군은 Austal로부터 네 번째 첨단 케이프급 순찰정을 인도받았습니다. 호주 연방은 ADV Cape Capricorn 선박을 공식적으로 승인했습니다.

엔진 출력 등급 분석 별

다양한 해상 운송을 위한 대형 선박에 대한 수요 증가로 인해 1,000HP ~ 3,000HP 세그먼트 리드

엔진 출력 등급에 따라 시장은 최대 150HP, 150~500HP, 500HP~1,000HP, 1,000HP~3,000HP로 분류됩니다.

1,000HP~3,000HP 부문은 2022년 가장 큰 시장 점유율을 차지했습니다. 상당한 화물을 처리하는 대형 선박의 전력 소비 증가에 대한 수요가 증가함에 따라 이 부문의 성장이 두드러졌습니다.

- 1,000HP~3,000HP 부문은 2026년에 37.51%의 점유율로 시장을 지배할 것으로 예상됩니다.

- 예를 들어, 2021년 9월 MAN Engines는 최대 출력 등급이 2000마력인 선박용 디젤 엔진을 위한 MAN Smart Hybrid Experience를 도입했습니다. 이 시스템은 디젤 엔진, 클러치, 전기 모터 또는 발전기를 통합합니다.

500HP~1,000HP 부문은 2023년부터 2030년까지 예측 기간 동안 가장 빠른 성장을 경험할 것으로 예상됩니다. 이러한 급증은 중형 선박 범주 내 수요 증가로 인해 시장 확장이 가속화되기 때문입니다.

- 예를 들어, 2023년 1월 Purus Wind의 HST Marine은 싱가포르에 본사를 둔 조선업체인 Strategic Marine으로부터 4대의 병렬 하이브리드 StratCat 27(SC27) 승무원 이송 선박(CTV)을 주문했습니다. 빠르게 성장하는 해양 풍력 에너지 산업의 요구 사항은 BMT가 개발한 SC27 개념에 매우 적합합니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

성분분석별

IC 엔진 부문은 IC 엔진의 사용 증가로 인해 성장을 주도합니다. 기존 함대

구성 요소별로 시장은 IC 엔진, 발전기, 전력 관리 시스템, 배터리, 기어박스 등으로 분류됩니다.

2022년에는 IC 엔진(내연기관) 부문이 시장을 지배했습니다. 전 세계적으로 기존 선박 함대는 디젤, LNG, 메탄과 같은 다양한 연료로 구동되는 IC 엔진에 의존합니다. 환경 친화적인 연료를 사용하는 IC 엔진의 활용이 증가하면서 시장 성장을 주도하고 있습니다.

- 예를 들어, 2020년 9월 터키의 한 조선소는 덴마크 항구를 위한 ASD 예인선 건조를 시작했습니다. 약 65톤의 볼라드 풀을 갖춘 Hermes라는 이름의 RAMpart 3000 ASD 예인선이 될 예정이었습니다. 20톤의 볼라드 견인력을 갖춘 이 예인선은 항구에서 운영되고 있는 Hermes라는 이름의 오래된 예인선을 대체하게 됩니다.

배터리 부문은 2023년부터 2030년까지 가장 빠르게 성장할 것으로 예상됩니다. 이러한 성장은 병렬 하이브리드 추진 시스템에 전력을 공급하기 위한 전기 에너지에 대한 수요 증가에 의해 촉진됩니다.

- 예를 들어, 2023년 3월 P&O Ferries는 도버와 칼레 간 가장 광범위한 페리 서비스를 제공하는 일을 맡게 되었습니다. Double-ender P&O Pioneer는 전기 하이브리드 추진 장치를 갖추고 있으며 중국의 광저우 조선소 인터내셔널(GSI)이 납품하고 덴마크의 OSK-ShipTech가 설계했습니다.

할부분석별

기존 함대에 평행 추진 시스템 설치 증가로 Retro Fit 부분적 성장 촉진

분할하여 시장은 라인핏과 레트로핏으로 나뉜다.

개조 부문은 2022년에 지배적인 부문이었습니다. 기존 선박 함대는 개조를 통해 새로운 기술 발전을 돕습니다.

- 예를 들어, 2019년 4월 미주 지역에서 LNG 하이브리드 개조로 전환되는 최초의 PSV는 액화천연가스로 구동되는 최초의 플랫폼 공급 선박인 Harvey Energy가 될 것입니다. Wartsila 1450kW 배터리 하이브리드 시스템은 선박 배기가스 배출, 연료 소비 및 소음을 줄일 수 있습니다. 전반적인 연료 절감 효과는 10%~20%로 예상됩니다.

라인핏 부문은 2023~2030년 예측 기간 동안 가장 빠르게 성장하는 시장이 될 것입니다. 이러한 성장은 공공 및 민간 기관의 새로 건조된 선박에 대한 수요가 증가하여 시장 성장을 강화했기 때문입니다.

- 예를 들어, 2023년 8월 BOS Power는 최종 고객인 노르웨이 해양 계약자 AQS를 위한 새로운 양식 건설 선박에 전기/하이브리드 추진 시스템을 공급하는 계약을 체결했습니다. Skagen Ship Consulting은 Macduff Ship Design과 협력하여 18.5m 하이브리드 서비스 선박의 설계 및 장비 제공을 담당했습니다.

모터 용량 분석에 의한

대형 해상 운송 선박의 수요 증가로 인한 200KW ~ 400KW 세그먼트 헬름

모터 용량에 따라 시장은 최대 50KW, 50KW~200KW, 200KW~400KW로 분류됩니다.

200KW~400KW 부문은 2022년 시장을 지배했으며 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이러한 성장은 모터 용량의 기술 발전에 대한 수요가 증가함에 따라 이루어지며, 이는 보다 관리하기 쉽고 부하 처리 용량과 호환 가능해졌습니다.

- 예를 들어, 2023년 3월 영국 컨소시엄은 Bangor 대학의 연구 선박인 Prince Madog에 수소 전기 하이브리드 추진 시스템을 장착할 예정입니다. Tranship II 프로젝트의 일환으로 수소 저장 시스템이 Madog의 기존 디젤 엔진과 함께 설치될 예정입니다. 이를 통해 선박은 Bangor University 해양과학 학생들이 진행하는 당일 투어와 같은 짧은 여행에서 배출가스 없이 운항할 수 있습니다.

50KW ~ 200KW 부문은 2023년부터 2030년까지 두 번째로 빠르게 성장하는 부문이 될 것으로 예상됩니다. 중형 어선, 대형 순찰선에 대한 수요 증가보트, 여객선, 연구 및 조사 선박 및 유사한 응용 분야가 성장을 촉진합니다.

- 예를 들어, 2022년 10월 터키의 Cemsre는 LNG로 구동되는 노르웨이 어선을 인도했습니다. Salt Ship Design이 설계하고 DNV가 분류한 86.5m 길이의 선망/원양 트롤 어선은 Libas에 이어 Cemre의 주장에 이어 LNG 추진 추진 장치와 배터리 팩을 갖춘 세계 두 번째 선박입니다.

지역 분석

지리학적 측면에서 시장은 북미, 유럽, 아시아 태평양, 중동, 아프리카 및 라틴 아메리카로 분류됩니다.

Asia Pacific Marine Parallel Hybrid Propulsion Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양

아시아 태평양 지역은 2025년 5억 7천만 달러, 2026년 6억 4천만 달러의 가치로 해양 병렬 하이브리드 추진 시장을 지배했습니다. 이 지역의 시장 성장은 국제 무역의 급증과 증가에 기인합니다.조선중국, 인도, 일본 등에서 활동 중. 특히, 2022년 3월 인도 정부는 조선금융지원정책(SBFA)에 따라 선박 47척 건조에 1억 1,039만 달러의 재정 지원을 승인했습니다.

유럽

유럽은 2022년에 두 번째로 큰 시장 점유율을 차지했으며 예측 기간 동안 꾸준히 성장할 것으로 예상됩니다. 이 지역의 확장은 배출 통제 규정이 더욱 엄격해지고 해양 무역에 대한 우려가 높아지면서 OEM(Original Equipment Manufacturer)이 규제 표준을 혁신하고 준수하도록 강요하고 있기 때문입니다.

북아메리카

북미에서는 해양선박의 증가로 시장이 상승세를 보이고 있다. 이러한 성장을 이끄는 중요한 요인은 병렬 하이브리드 추진 시스템을 배포하기 위한 R&D에 대한 다양한 OEM의 초점이 높아졌다는 것입니다. 또한, 2022년 4월 캐나다 연방 및 주 정부는 어선에 효율적인 하이브리드 및 전기 엔진을 적용하는 데 300만 달러를 투자하여 어부들이 저렴한 비용으로 하이브리드 시스템에 투자할 수 있도록 했습니다.

중동 및 아프리카

중동 및 아프리카에서는 석유 및 가스 부문에 대한 투자 수요가 증가하고 있으며, 이는 해양 선박, 컨테이너선 및 벌크선 분야의 성장 기회를 창출하고 있습니다. 2021년 11월, 두바이는 Transfluid와 Elcome International이 제공하는 독특한 하이브리드 전기 시스템을 갖춘 새로운 순찰선 Ribcraft를 진수했습니다.

라틴 아메리카

라틴 아메리카는 주로 브라질과 아르헨티나의 해양 하이브리드 엔진 주문 증가에 힘입어 예측 기간 동안 적당한 성장을 경험할 것으로 예상됩니다. 예를 들어, 2020년 11월 브라질 해양 지원 하이브리드 추진 선박 운영업체인 CBO는 Wärtsilä와 CBO Flamengo를 하이브리드 추진 선박으로 전환하는 계약을 체결했습니다.

주요 산업 플레이어

주요 플레이어는 시장 성장을 유지하기 위해 지속적인 제품 혁신과 전략적 조달, 인수 및 파트너십을 채택합니다.

글로벌 시장은 ABB Ltd.(스위스), Rolls-Royce Holdings plc(영국), Caterpillar Inc.(미국), General Electric Company(미국), Nidec Industrial Solutions(이탈리아), MAN Energy Solutions(독일), Siemens AG(독일) 등과 같은 여러 주요 업체를 유치하여 상대적으로 통합되어 있습니다. 기업의 주요 경쟁 지표는 다양한 유형의 선박에 해양 병렬 하이브리드 추진 시스템을 배포하는 데 있습니다.

프로파일링된 주요 회사 목록:

- ABB Ltd.(스위스)

- Rolls-Royce Holdings plc (영국)

- Caterpillar Inc.(미국)

- 일반 전기 회사(우리를.)

- 니덱 산업용 솔루션(이탈리아)

- 맨 에너지 솔루션(독일)

- 지멘스 AG (독일)

- 미쓰비시중공업(일본)

- Wärtsilä Oyj Abp(핀란드)

- 커민스 주식회사(우리를.)

주요 산업 발전:

- 2023년 7월:메탄올 이중연료에 투자할 계획인 여러 운송업체의 등장으로 Evergreen은 또 다른 주요 운송업체가 되었습니다. 그들은 다른 대체 연료에 대한 기술을 상용화하기보다는 새로운 용량에 대한 투자를 보호하기를 기다리고 있습니다. 운송업체에서는 낮은 배출 요건을 충족할 수 있는 기성 기술로 메탄올을 사용하려고 합니다. 총 계약 금액은 약 50억 달러(약 5조 5000억 원)에 이른다.

- 2023년 3월:Cummins Inc.와 Leclanche S.A.는 양해각서(MOU)를 체결했다고 발표했습니다. Leclanché와 Cummins가 체결한 MOU에 따라 엔진, 수소 연료 전지, 배터리 팩, 랙 및 추가 구성 요소와 같은 다양한 에너지원을 활용하는 광범위한 하이브리드, 배터리 전용 또는 연료 전지 패키지 솔루션을 해상 응용 분야의 고객에게 제공합니다.

- 2022년 10월:ABB와 Incat Tasmania는 해안 충전이 가능해 배터리 에너지 활용에 맞게 조정할 수 있는 하이브리드 추진 장치를 갖춘 전기 선박을 설계하기로 합의했습니다. 이번 협력을 통해 ABB는 획기적인 제로 배출 추진 시스템과 전력 솔루션을 제공할 수 있는 기반을 마련했습니다. 이 협정은 또한 148미터 페리 및 유사 선박 조달에 대한 향후 평가로 구성됩니다.

- 2022년 4월:Chowgule and Company Pvt.에서 총 6대의 에너지 효율적인 하이브리드 전기 선박을 보유하고 있습니다. Ltd.는 핀란드 회사 ESL Shipping Ltd.의 스웨덴 자회사인 AtoB@C Shipping AB로부터 8,643만 달러에 주문했습니다. 전 세계 해운 업계가 기후 변화에 대응하기 위해 해당 부문의 탈탄소화 노력에 점점 더 집중하고 있는 가운데, 이는 인도 조선소에 있어서 획기적인 명령입니다.

- 2022년 3월:커민스는 해양 발전기 및 추진 모듈을 갖춘 B4.5 출시를 발표하여 하이브리드 호환성 패키지를 QSB6.7 및 QSL9와 같은 다른 모델로 확장했습니다. B4.5 엔진과 발전기 세트는 Cummins의 가장 작지만 가장 강력한 해양 제품 중 두 가지로, 별도로 또는 결합 패키지로 제공됩니다. B4.5는 IMO II, ST V 및 ECD 2의 규정을 충족하여 추가 처리 없이 상업용 및 레크리에이션 용도 모두에 적합합니다.

보고서 범위

글로벌 해양 병렬 하이브리드 추진 시장 조사 보고서는 자세한 산업 분석을 제공합니다. 주요 개발, 새로운 트렌드, 경쟁 환경 등 모든 주요 측면을 다룹니다. 또한 이 보고서는 글로벌 시장 역학, 시장 점유율, 지역 분석, Porter의 5가지 힘 분석 및 시장 경쟁과 함께 프로파일링된 다양한 회사의 경쟁 환경에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 최근 몇 년 동안 글로벌 시장의 성장에 기여한 여러 요소에 주로 중점을 둡니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 6.8% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

선박 유형별

|

|

엔진 출력 등급별

|

|

|

구성요소별

|

|

|

할부로

|

|

|

모터 용량별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights의 연구에 따르면, 시장 규모는 2026년에 14억 4천만 달러였으며, 2026년부터 2034년까지 연평균 성장률(CAGR) 11.90%로 성장하여 2034년에는 35억 5천만 달러에 이를 것으로 예상됩니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 11.9%로 성장할 가능성이 높습니다.

I.C. 부품 부문의 엔진은 신규 및 기존 선박에 폭넓게 적용되어 시장을 선도할 것으로 예상됩니다.

2025년 아시아 태평양 시장 규모는 5억 7천만 달러에 달했습니다.

조직의 엄격한 규제로 인해 시장 확대가 가속화될 것으로 예상됩니다.

2025년에는 아시아 태평양이 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 290

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서