Tamanho avançado do mercado de semicondutores de lógica de nó, análise de participação e indústria, por nó de tecnologia (7 nm, 5 nm, 4 nm, 3 nm e 2 nm e abaixo), por tipo de produto (CPUs, GPUs, aceleradores de IA, FPGAs e outros), por usuário final (eletrônicos de consumo, automotivo, TI e telecomunicações, data centers e provedores de serviços em nuvem, entre outros) e previsão regional, 2026 – 2034

TAMANHO DO MERCADO DE SEMICONDUTORES DE LÓGICA AVANÇADA E PERSPECTIVAS FUTURAS

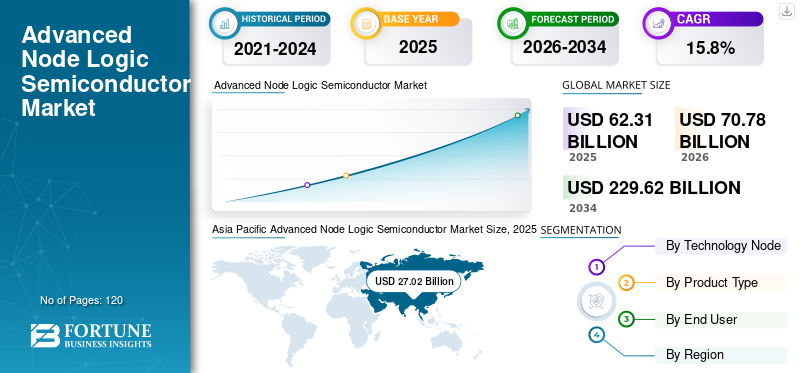

O tamanho do mercado global de semicondutores lógicos de nó avançado foi avaliado em US$ 62,31 bilhões em 2025. O mercado deve crescer de US$ 70,78 bilhões em 2026 para US$ 229,62 bilhões até 2034, exibindo um CAGR de 15,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de semicondutores lógicos de nó avançado com uma participação de mercado de 43,36% em 2025.

O mercado representa chips lógicos construídos usando um processo de fabricação de 7 nm ou menor. CPUs, GPUs, aceleradores de IA, ASICs, FPGAs e processadores de aplicativos usam esses chips em computação de alta velocidade, cargas de trabalho de IA, data centers, dispositivos móveis, comosmartphones, eletrônica automotiva e infraestrutura de telecomunicações. A demanda por chips de alto desempenho e com baixo consumo de energia para aplicações de IA, computação em nuvem, bens de consumo premium e sistemas automotivos avançados está impulsionando o crescimento neste mercado.

Os principais players do mercado incluem TSMC, Samsung Electronics Co., Ltd., Intel Corporation, NVIDIA Corporation e Advanced Micro Devices, Inc. Eles estão se concentrando na adoção de estratégias como desenvolvimento de tecnologia de nós avançados, parcerias de fundição, expansão de seu portfólio de chips de IA, investimentos em capacidade e colaborações em ecossistemas para fortalecer sua posição no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Crescentes cargas de trabalho de IA generativa, acelerando a demanda por chips lógicos de nós avançados

A IA generativa está impulsionando significativamente o crescimento do mercado devido à necessidade de cargas de trabalho de treinamento e inferência que exigem GPUs de alto desempenho, aceleradores de IA, ASICs personalizados e CPUs de datacenter construídas usando nós de processo de 7 nm, 5 nm, 4 nm, 3 nm e inferiores. Por exemplo,

- Em abril de 2025, a TSMC declarou em seu Relatório Anual de 2024 que a rápida implantação de IA aumentou a demanda por chips de nós avançados, enquanto sua tecnologia de 3 nm foi responsável por 18% da receita total de wafer em 2024, impulsionada por smartphones e aplicativos de computação de alto desempenho.

- Em fevereiro de 2025, a NVIDIA relatou um aumento de mais de 100% em sua receita anual, para US$ 130,5 bilhões, devido ao aumento da demanda por infraestrutura de computação de IA e chips baseados em Blackwell, indicando assim até que ponto as cargas de trabalho GenAI aumentaram diretamente a demanda por processadores lógicos avançados.

No geral, o impactoIA generativamudou a demanda por semicondutores da computação de uso geral para chips lógicos otimizados para IA, tornando fundamental a produção de produtos avançados fabricados em nós que oferecem maior desempenho e menor consumo de energia com maior eficiência do datacenter.

TENDÊNCIAS DE MERCADO DE SEMICONDUTORES DE LÓGICA DE NÓ AVANÇADA

Crescente adoção de computação automotiva e IA de borda acelera demanda de lógica de nó avançado

A tendência para um maior uso de Automotive Edge e Compute AI está crescendo, com foco na adoção de processadores de maior desempenho, menor latência e mais eficientes para ADAS, direção automatizada, designs interiores inteligentes, fusão de sensores e IA em tempo real. Por exemplo,

- Em outubro de 2024, a Qualcomm lançou suas plataformas automotivas Snapdragon Cockpit Elite e Snapdragon Ride Elite, afirmando que as plataformas usam sua CPU Oryon e oferecem desempenho de CPU até 3x mais rápido e desempenho de IA 12x maior em comparação com plataformas automotivas anteriores, suportando uma demanda mais forte por chips lógicos automotivos de nós avançados.

- Em janeiro de 2025, a NVIDIA lançou sua plataforma DRIVE AGX Thor baseada em Blackwell para veículos definidos por software, projetada para oferecer suporte à direção autônoma, monitoramento do motorista e experiência generativa no veículo habilitada para IA.

Mais processamento de IA de ponta está sendo transferido da infraestrutura somente em nuvem para o processamento no dispositivo, como em veículos, câmeras e robótica. Consequentemente, a procura do mercado por semicondutores lógicos mais avançados fabricados utilizando tecnologias mais recentes será influenciada pela crescente adopção global deIA de ponta.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento na expansão de data centers e infraestrutura de computação em nuvemImpulsiona o crescimento do mercado

A expansão da infraestrutura de computação em nuvem e o crescimento dos data centers têm impulsionado a demanda por CPUs de nós avançados, GPUs, aceleradores de IA, ASICs personalizados e processadores de rede em data centers de hiperescala. Além disso, os fornecedores de serviços em nuvem estão a expandir a capacidade de computação em nuvem para apoiar o desenvolvimento de IA, IA empresarial, computação de alto desempenho, análise em tempo real e aplicações digitais em grande escala. O uso de chips lógicos de nó avançados em data centers permite um maior processamento de cargas de trabalho maiores e, ao mesmo tempo, aumenta a eficiência energética, à medida que os custos de energia e refrigeração continuam a aumentar. Consequentemente, o crescimento contínuo de servidores preparados para IA e de infraestruturas de computação aceleradas está a impulsionar o aumento da procura porsemicondutores lógicosem 7 nm, 5 nm, 3 nm e nós de tecnologia inferior.

RESTRIÇÕES DE MERCADO

Requisitos complexos de design e verificação podem dificultar o crescimento do mercado

Requisitos complexos de projeto e verificação atuam como uma restrição para o crescimento avançado do mercado de semicondutores lógicos de nó. Chips construídos em nós de 7 nm, 5 nm, 3 nm e abaixo exigem arquiteturas de design altamente sofisticadas, ferramentas EDA avançadas, blocos IP validados e simulação extensiva antes da fabricação, prejudicando a demanda do produto. À medida que as densidades dos transistores aumentam, a quantidade de potência (vazamento), calor, integridade do sinal, temporização e confiabilidade tornam-se cada vez mais difíceis de serem gerenciadas pelos engenheiros de projeto; portanto, o ciclo de projeto do chip é prolongado devido ao esforço adicional necessário para projetar, verificar e produzir ASICs de alto desempenho. No que diz respeito aos aceleradores de IA, GPUs, CPUs e ASICs personalizados, estes chips contêm milhares de milhões de transístores, que acrescentam uma enorme complexidade e colocam desafios significativos ao design e à verificação, uma vez que devem funcionar de forma fiável enquanto processam grandes volumes de dados.

OPORTUNIDADES DE MERCADO

Aumento da demanda por infraestrutura de IA em regiões emergentes, criando novas oportunidades para crescimento do mercado

O mercado está a registar uma procura significativa de infraestruturas de IA por parte de regiões emergentes, impulsionada pelo aumento do investimento do CCG, da Índia, do Sudeste Asiático e de outros mercados em desenvolvimento em centros de dados de IA, plataformas soberanas de IA e infraestruturas em nuvem. Por exemplo,

- Em maio de 2025, a NVIDIA anunciou parcerias com o Reino da Arábia Saudita para o desenvolvimento de fábricas de IA e infraestrutura soberana de IA, mostrando a aceleração de projetos em grande escala.aprendizado de máquinacomputação no GCC e a necessidade resultante de tecnologias avançadas de GPU, acelerador de IA, processador de rede e CPU de data center.

Os investimentos em infraestrutura geram demanda por dispositivos semicondutores lógicos de 5 nm, 4 nm, 3 nm e futuros dispositivos lógicos de 2 nm para dar suporte ao treinamento de IA, inferência, redes de alta velocidade e cargas de trabalho em nuvem. No geral, as regiões emergentes estão a fazer a transição de infraestruturas digitais básicas para ecossistemas de computação habilitados para IA, criando uma oportunidade de crescimento a longo prazo para designers de chips, fundições e fabricantes de silício em nuvem que trabalham com tecnologia avançada de nós.

Análise de Segmentação

Por nó de tecnologia

A maturidade da fabricação e a eficiência de custos impulsionaram o crescimento do segmento de 7 nm

Com base no nó de tecnologia, o mercado é dividido em 7 nm, 5 nm, 4 nm, 3 nm e 2 nm e abaixo.

O segmento de 7 nm capturou a maior participação de mercado em 2025. O nó de tecnologia de 7 nm é amplamente adotado em CPUs, GPUs, aceleradores de IA, processadores de rede e SoCs de alto desempenho devido ao seu ecossistema de fabricação maduro, melhores rendimentos e custo relativamente mais baixo em comparação com os nós mais recentes de 5 nm, 4 nm e 3 nm. Sua forte base instalada em data centers, smartphones, infraestrutura de telecomunicações e computação automotiva sustentou a demanda contínua, mesmo quando os principais players migraram gradualmente chips premium e focados em IA para nós de processos menores.

Prevê-se que o segmento de 2 nm e abaixo cresça no maior CAGR de 30,3% durante o período de previsão. Isso se deve aos principais fabricantes de chips e participantes de IA em nuvem cada vez mais mudando para nós de processo de próxima geração para alcançar maior densidade de transistor, maior eficiência energética e desempenho mais rápido para aceleradores de IA, computação de alto desempenho, processadores móveis premium e chips avançados de data center.

Por tipo de produto

CPUs lideram o mercado devido ao seu uso generalizado em servidores, PCs e sistemas embarcados

Com base no tipo de produto, o mercado é categorizado em CPUs, GPUs, aceleradores de IA, FPGAs, entre outros (ASICs, processadores de rede).

As CPUs detinham a maior participação de mercado em 2025, pois são amplamente utilizadas em data centers, servidores em nuvem, computadores pessoais, smartphones e empresas etelecomunicaçõesinfraestrutura. Mesmo com os aceleradores de IA e as GPUs avançando rapidamente, a CPU continua sendo o processador principal na maioria das arquiteturas de computação, impulsionando uma demanda consistente por chips lógicos de nós avançados.

Prevê-se que os aceleradores de IA cresçam no maior CAGR de 23,6% durante o período de previsão, impulsionados pela crescente demanda por IA generativa, aprendizado de máquina, inferência em nuvem e cargas de trabalho de computação de alto desempenho. A forte demanda por chips especializados de nós avançados que proporcionem processamento paralelo mais rápido e maior eficiência energética do que os processadores de uso geral está alimentando o crescimento do segmento.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A alta adoção de chips lógicos de nós avançados em dispositivos premium impulsionou o crescimento do segmento de eletrônicos de consumo

Com base no usuário final, o mercado é classificado em eletrônicos de consumo, automotivo, TI e telecomunicações, data centers e provedores de serviços em nuvem, entre outros (industriais).

O segmento de eletrônicos de consumo detinha a participação de mercado dominante em 2025. Isso se deve à crescente adoção de chips lógicos de nós avançados em dispositivos de última geração, como smartphones premium, tablets, laptops, consoles de jogos, wearables e dispositivos habilitados para IA. O crescimento contínuo da demanda dos consumidores por melhor desempenho de produtos em muitas áreas de eletrônicos de consumo está impulsionando a demanda por nós mais avançados de processadores de silício (ou seja, 7nm, 5nm, 4nm e 3nm) para serem utilizados em dispositivos de consumo devido ao desejo de maior velocidade de processamento, maior vida útil da bateria, funcionalidade aprimorada de IA no dispositivo e desempenho gráfico aprimorado.

Prevê-se que os data centers e provedores de serviços em nuvem cresçam no maior CAGR de 20,1% durante o período de previsão. Isto se deve à rápida expansão da IA generativa,computação em nuvem,computação de alto desempenho e infraestrutura de servidor acelerada, que está impulsionando uma forte demanda por CPUs de nós avançados, GPUs, aceleradores de IA, ASICs personalizados e processadores de rede.

Perspectiva regional do mercado de semicondutores de lógica avançada de nó

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

Ásia-Pacífico

Asia Pacific Advanced Node Logic Semiconductor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela maior participação de mercado de semicondutores lógicos de nó avançado em 2024, avaliada em US$ 24,42 bilhões, e também manteve a participação líder em 2025, com US$ 27,02 bilhões. Espera-se que o mercado Ásia-Pacífico cresça, impulsionado por um forte ecossistema de fabricação de semicondutores liderado por Taiwan, Coreia do Sul, China e Japão, juntamente com a alta demanda por smartphones, eletrônicos de consumo, hardware de IA e cadeias de fornecimento de embalagens avançadas. A demanda existe em praticamente todos os segmentos de dispositivos eletrônicos, incluindo smartphones, produtos eletrônicos de consumo, hardware de IA eembalagem avançadacadeia de mantimentos. Outras influências favoráveis são fundições, OEMs, fabricantes de chips e serviços de teste/montagem. Como resultado deste posicionamento, a Ásia-Pacífico será responsável por 100% da demanda e produção de semicondutores lógicos de nós avançados. Na região, estima-se que a Índia e a China atinjam 4,08 mil milhões de dólares e 6,98 mil milhões de dólares, respetivamente, em 2026. Por exemplo,

- Em julho de 2024, a Samsung anunciou que forneceria processo GAA de 2 nm e soluções de empacotamento 2,5D para redes preferenciais para chips aceleradores de IA, apoiando o papel da Ásia-Pacífico na lógica avançada e na fabricação de chips de IA.

Mercado de semicondutores de lógica avançada de nó da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 6,98 mil milhões de dólares em 2026, representando cerca de 9,9% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado japonês de semicondutores de lógica avançada de nó

O mercado japonês em 2026 está estimado em cerca de 5,68 mil milhões de dólares, representando cerca de 8,0% das receitas globais. Isto se deve à crescente demanda por computação automotiva, eletrônicos habilitados para IA, computação de alto desempenho,semicondutorforça do equipamento e investimentos apoiados pelo governo para reconstruir as capacidades domésticas avançadas de fabricação e design de chips.

Mercado de semicondutores de lógica avançada de nó da Índia

O mercado indiano em 2026 está estimado em cerca de 4,08 mil milhões de dólares, representando cerca de 5,8% das receitas globais.

América do Norte

Estima-se que a América do Norte atinja US$ 25,70 bilhões em 2026 e garanta a posição de segunda maior região do mercado. Isso se deve ao aumento da demanda por aceleradores de IA, GPUs, ASICs de nuvem, CPUs de alto desempenho e processadores de rede por parte de hiperescaladores, empresas de design de semicondutores e operadoras de data center. Outros fatores de apoio incluem aumentos nos investimentos domésticos em semicondutores, a expansão de fábricas de nós avançados e inovações de produtos dos principais players do setor, como NVIDIA, Intel, AMD, Qualcomm, Broadcom e Apple. Por exemplo,

- Em novembro de 2024, a Intel finalizou até US$ 7,86 bilhões em financiamento direto da Lei CHIPS para apoiar seus planos de fabricação de semicondutores e liderança tecnológica nos EUA, incluindo expansão de fabricação avançada.

Mercado de semicondutores de lógica avançada de nó dos EUA

Dada a contribuição significativa da América do Norte e o domínio dos EUA na região, o mercado dos EUA pode ser estimado em cerca de 19,13 mil milhões de dólares em 2026, representando cerca de 27,0% das vendas globais.

Europa

Prevê-se que a Europa cresça a uma taxa CAGR de 15,2% nos próximos anos, a mais elevada entre todas as regiões, e atinja uma avaliação de 11,30 mil milhões de dólares em 2026. Isto deve-se ao aumento da procura de sistemas de computação automóvel, automação industrial, dispositivos de ponta habilitados para IA, infraestruturas de nuvem e chips de alto desempenho adaptados para veículos conectados,fábricas inteligentese centros de dados. Ao mesmo tempo, a Europa também beneficia de vários programas que visam a soberania dos semicondutores, parcerias estratégicas focadas em capacidades de fabrico avançadas e iniciativas de investimento destinadas a construir capacidade local de chips, principalmente na Alemanha, França, Bélgica e Países Baixos. Por exemplo,

- Em agosto de 2024, a ESMC, uma joint venture entre TSMC, Bosch, Infineon e NXP, inaugurou a sua primeira fábrica de semicondutores em Dresden, Alemanha, marcando um passo importante no fortalecimento do ecossistema de fabricação de semicondutores da Europa.

Mercado de semicondutores de lógica avançada de nó do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 1,97 mil milhões de dólares, representando cerca de 2,8% das receitas globais.

Mercado alemão de semicondutores de lógica avançada de nó

O mercado alemão deverá atingir aproximadamente 2,52 mil milhões de dólares em 2026, o equivalente a cerca de 3,6% das vendas globais.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul deverá atingir uma avaliação de US$ 1,36 bilhão em 2026. O crescimento do mercado na América do Sul é impulsionado pela crescente adoção da nuvem, modernização das telecomunicações, expansão bancária digital, demanda por eletrônicos de consumo e investimentos graduais em infraestrutura de IA, particularmente no Brasil e na Argentina.

Oriente Médio e África

Estima-se que a região do Médio Oriente e África atinja 2,39 mil milhões de dólares em 2026 e deverá crescer a uma taxa proeminente nos próximos anos. O crescimento do mercado na região é impulsionado pelo aumento do investimento em data centers de IA, infraestrutura soberana de IA, computação em nuvem,cidades inteligentes, modernização das telecomunicações e programas de governo digital no CCG, em Israel e na África do Sul. Além disso, à medida que estes países avançam no desenvolvimento de ecossistemas de computação preparados para IA, cresce a procura por GPUs avançadas, aceleradores de IA, CPUs em nuvem e processadores de rede. No Médio Oriente e em África, o CCG deverá atingir 0,80 mil milhões de dólares em 2026. Por exemplo,

- Em maio de 2025, os EUA e os Emirados Árabes Unidos anunciaram planos para um campus de data center de IA de 5 GW em Abu Dhabi, a ser construído pelo G42 e operado com hiperscaladores americanos, fortalecendo a base de demanda do GCC por chips avançados de IA.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se na expansão das capacidades avançadas de lógica de nós pelos principais players para impulsionar o crescimento do mercado

O mercado global de semicondutores lógicos de nó avançado possui uma estrutura semiconsolidada, com players proeminentes como TSMC, Samsung Electronics Co., Ltd., Intel Corporation, NVIDIA Corporation e Advanced Micro Devices, Inc., ocupando posições significativas. Essas empresas estão investindo em tecnologias de processo emergentes de 7 nm, 5 nm, 4 nm, 3 nm e 2 nm para atender à crescente demanda por aceleradores de IA, GPUs, CPUs, ASICs personalizados e processadores de aplicativos de alto desempenho. Seu foco na expansão da capacidade de nós avançados, desenvolvimento de chips de IA, parcerias de fundição e inovação de processos está apoiando a adoção em data centers, computação em nuvem,eletrônicos de consumo, automotivo, telecomunicações e computação de alto desempenho.

Outros players notáveis no mercado global incluem Qualcomm Incorporated, Broadcom Inc., Apple Inc., MediaTek, Inc. e Marvell Technology, Inc. Essas empresas estão fortalecendo portfólios avançados de chips lógicos, desenvolvendo silício personalizado e otimizando o desempenho por watt para atender à crescente demanda de IA, smartphones premium, redes e aplicações de infraestrutura de dados.

LISTA DAS PRINCIPAIS EMPRESAS DE SEMICONDUTORES DE LÓGICA DE NÓ AVANÇADA PERFILADAS

- Empresa de fabricação de semicondutores de Taiwan limitada (TSMC)(Taiwan)

- Eletrônica Samsung Co., Ltd.(Coréia do Sul)

- Corporação Intel(NÓS.)

- Corporação NVIDIA (EUA)

- Advanced Micro Devices, Inc. (AMD) (EUA)

- Qualcomm Incorporada(NÓS.)

- (EUA)

- (EUA)

- (Taiwan)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2026:A AWS garantiu um contrato plurianual de US$ 6 bilhões com a Snowflake para chips Graviton, destacando a crescente demanda de carga de trabalho em nuvem por CPUs personalizadas e infraestrutura de computação pronta para IA. Isso apoia a tendência mais ampla de hiperescaladores que usam processadores lógicos avançados para otimizar cargas de trabalho de nuvem e IA.

- Novembro de 2025:A STMicroelectronics apresentou o STM32V8, descrito como o primeiro microcontrolador de 18 nm da indústria para aplicações de alto desempenho, apoiando o papel da Europa em indústrias avançadas, aeroespaciais ecomputação de pontaaplicações de semicondutores.

- Maio de 2025:A NVIDIA e a Arábia Saudita anunciaram parcerias para construir fábricas de IA e infraestrutura soberana de IA, apoiando casos de uso de nuvem, computação empresarial, gêmeos digitais e robótica no Reino.

- Março de 2025:A Microsoft anunciou planos para investir 300 milhões de dólares até ao final de 2027 para expandir a infraestrutura de nuvem e IA na África do Sul para satisfazer a crescente procura do Azure.

- Junho de 2024:A Samsung anunciou novas tecnologias de fundição para a era da IA, incluindo nós de processo de 2 nm e 4 nm e soluções completas de semicondutores de IA, fortalecendo o papel da Coreia do Sul no ecossistema lógico de nós avançados da Ásia-Pacífico.

- Março de 2024:A NVIDIA lançou sua plataforma Blackwell, projetada para IA generativa em tempo real e modelos de linguagem grandes com trilhões de parâmetros, afirmando que pode reduzir os custos operacionais de inferência e o consumo de energia em até 25x em comparação com a geração anterior.

- Agosto de 2023:TSMC, Bosch, Infineon e NXP anunciaram planos para investir conjuntamente na European Semiconductor Manufacturing Company em Dresden, com investimento total previsto para exceder 11 mil milhões de dólares, apoiado pela UE e pelo governo alemão.

COBERTURA DO RELATÓRIO

A análise global do mercado de semicondutores lógicos de nó avançado inclui um estudo abrangente do tamanho e previsão do mercado em todos os segmentos de mercado cobertos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre aspectos importantes, incluindo avanços tecnológicos, candidatos a pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes da indústria, bem como sua prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 15,8% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por nó de tecnologia, tipo de produto, usuário final e região |

| Por nó de tecnologia |

|

| Por tipo de produto |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 62,31 mil milhões de dólares em 2025 e deverá atingir 229,62 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 27,02 mil milhões de dólares.

O mercado está crescendo a um CAGR de 15,8% durante o período de previsão de 2026-2034.

Por usuário final, o segmento de eletrônicos de consumo liderou o mercado.

O aumento na expansão dos data centers e da infraestrutura de computação em nuvem impulsiona o crescimento do mercado.

TSMC, Samsung Electronics Co., Ltd., Intel Corporation, NVIDIA Corporation e Advanced Micro Devices, Inc. são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco