Os elétricos de aeronaves impulsionam o tamanho do mercado, participação, análise da indústria, por tipo de aeronave (aeronaves comerciais, aeronaves militares, helicópteros e UAVs), por componente (motor elétrico, eletrônicos de potência e controladores e outros), por aplicação de sistema (atuações de controle de vôo, sistemas de trem de pouso, sistemas utilitários e ambientais, sistemas de motor e outros), por classificação de potência (micro drives (abaixo de 100W), baixa potência (100W - 1kW), potência média (1-10kW) e outros, por usuários finais (OEMs, MROs e operadores de aeronaves), por

PRINCIPAIS INFORMAÇÕES DE MERCADO

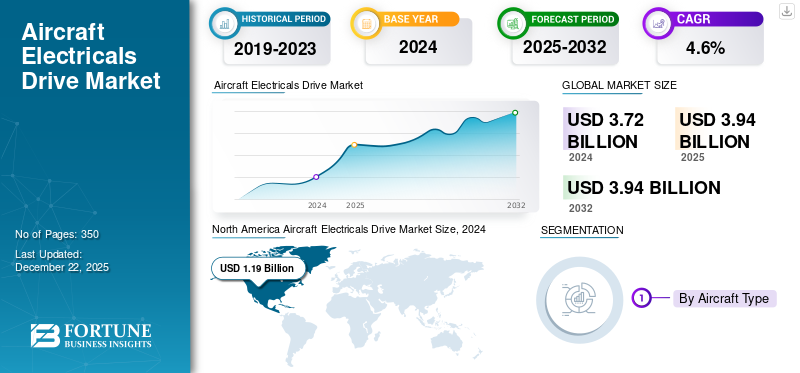

O tamanho global do mercado de acionamento elétrico de aeronaves foi avaliado em US$ 3,94 bilhões em 2025. Prevê-se que cresça de US$ 4,17 bilhões em 2026 para US$ 5,32 bilhões até 2034, exibindo um CAGR de 3,09% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 31,92% em 2025.

O acionamento elétrico de aeronaves é uma gama de componentes de sistema acionados por motor elétrico usados em aeronaves da nova era. Para executar inúmeras funções e funções mecatrônicas. Essas funções eram anteriormente operadas por sistemas mecânicos, pneumáticos e hidráulicos modernos; entretanto, com o surgimento de aeronaves mais elétricas e elétricas, componentes como atuadores, motores, conversores e inversores estão sendo prontamente utilizados nas aeronaves. O acionamento elétrico de aeronaves é usado em diversas aplicações, como controle de voo, trens de pouso, portas de carga e sistemas de controle ambiental de empuxo. O acionamento elétrico desempenha um papel importante na redução de vazamentos, permitindo o controle de movimento com precisão e auxiliando nas operações regulares da aeronave. Os sistemas elétricos das aeronaves devem manter padrões de aeronavegabilidade adequados para gerenciamento térmico e densidade de potência, tornando-os um componente tecnologicamente intensivo da aeronave.

O crescimento do mercado elétrico de aeronaves se deve ao impulso da indústria de aviação global em direção a aeronaves híbridas-elétricas e mais elétricas. A crescente ênfase na economia de combustível, integração e automação de sistemas e controle de emissões levou muitos OEMs a substituir unidades elétricas tradicionais por acionamentos elétricos tecnologicamente avançados e equipados. Além disso, o crescimentoMobilidade Aérea Urbana (UAM)e a decolagem e aterrissagem vertical elétrica (eVTOL) está levando a um crescimento de aeronaves compactas, eficientes e com propulsão elétrica, levando assim ao crescimento de acionamentos elétricos de aeronaves. Os principais players do mercado, como Safran, Moog e Honeywell Aerospace, estão liderando o crescimento do mercado devido aos avanços nos sistemas elétricos e acionamentos elétricos das aeronaves. Este crescimento é ainda alimentado pela crescente procura de aeronaves eléctricas, levando a tecnologias de aviação sustentáveis nos próximos anos, levando assim a um crescimento substancial do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Transição para aeronaves mais elétricas(MEA) para impulsionar o crescimento do mercado

Um dos principais impulsionadores do crescimento do mercado de acionamento elétrico de aeronaves é uma grande transição paramais aeronaves elétricas (MEA)e aeronaves de propulsão elétrica/híbrida. Essas aeronaves visam reduzir emissões e melhorar a eficiência de combustível. As aeronaves convencionais dependiam fortemente de sistemas pneumáticos e hidráulicos para acionar trens de pouso, atuadores e outros subsistemas mecânicos. Os sistemas tradicionais acrescentavam peso, corriam o risco de vazamentos e também exigiam manutenção complexa. Em contraste, os acionamentos elétricos compreendem componentes leves, como atuadores, motores e controladores, que também são mais fáceis de manter e monitorar.

A crescente demanda por aeronaves UAM e eVTOL está acentuando ainda mais a demanda por acionamentos elétricos compactos e de alta potência. Com o aumento da propulsão elétrica, as plataformas dependem altamente de sistemas de propulsão elétrica e de controle de voo, tornando vitais os componentes de suporte da propulsão elétrica.

Com o aumento das regulamentações de emissões, espera-se que a adoção de componentes leves, tecnologicamente avançados e que reduzam as emissões impulsione um boom, devido a regulamentações mais rigorosas em torno das emissões de carbono para cumprir as metas líquidas zero. Portanto, espera-se que a adoção de mais sistemas elétricos aumente nos próximos anos e se torne um padrão em várias futuras plataformas de aviação.

Restrições de mercado

Densidade de energia e gerenciamento térmico para limitar o crescimento do mercado

Apesar das inúmeras razões para o alto crescimento, espera-se que o mercado testemunhe desafios de crescimento devido às altas cargas térmicas e ao gerenciamento da densidade de energia em ambientes compactos e de alto desempenho. Os acionamentos elétricos da aeronave em áreas de alta tensão e acidentadas da aeronave, como o trem de pouso, exigem torque mais alto,eletrônica de potênciae motores leves para oferecer desempenho em condições extremas. Assim, devido ao superaquecimento destes sistemas poderá atrapalhar as operações.

Além disso, os sistemas de distribuição de alta tensão, encontrados principalmente em aeronaves mais elétricas, representam um risco adicional de interferência eletromagnética (EMI) e descarga parcial, levando a danos no isolamento. A menos que sejam feitos avanços na tecnologia de refrigeração eficaz, as questões operacionais limitarão a escalabilidade dos acionamentos elétricos.

Oportunidades de mercado

Retrofit de aeronaves mais antigas com sistema de propulsão elétrica para potencializar oportunidades de crescimento de mercado

Uma oportunidade importante no mercado é a modernização do legadoplataformas de aeronavesequipados com sistemas avançados. Embora aeronaves mais novas estejam sendo projetadas com arquiteturas mais elétricas, a frota pré-existente globalmente inclui uma parcela maior de aeronaves utilizáveis, dependendo fortemente de sistemas pneumáticos e fontes de energia convencionais. A modernização de aeronaves mais antigas com sistemas de propulsão elétrica é, de facto, uma oportunidade de crescimento significativa para o mercado de propulsão elétrica de aeronaves, uma vez que permite a modernização das frotas existentes e a potencial redução de emissões e custos operacionais. Esta tendência é impulsionada pela crescente demanda por soluções de aviação sustentáveis e pelos avanços nas tecnologias de propulsão elétrica.

A modernização de aeronaves mais antigas com sistemas de propulsão elétricos ou híbridos-elétricos permite que as companhias aéreas modernizem as suas frotas e reduzam a sua pegada ambiental sem o elevado custo de aquisição de novas aeronaves. Esta tendência cria oportunidades de crescimento substanciais para empresas envolvidas em sistemas de propulsão elétrica, incluindo fabricantes de motores elétricos, fornecedores de tecnologia de baterias e integradores de sistemas.

Tendências do mercado de acionamento elétrico de aeronaves

Adoção de estrutura de distribuição de energia CC de alta tensão (HVDC) para amplificar a demanda do produto

A transição dos sistemas de energia tradicionais de 115 Vca e 28 Vcc para HVDCs com faixa de até 1.000 Vcc está moldando a tendência dos sistemas de distribuição de energia de alta tensão no mercado. Com o aumento na produção e desenvolvimento de mais aeronaves elétricas, atuadores de voo e maior foco no controle ambiental, há um aumento na demanda por alta densidade de potência. Assim, tal densidade pode ser melhor fornecida com sistemas elétricos HVDC.

Um HVDC compreende acionamentos elétricos, atuadores e motores que geram e circulam energia através de barramentos de alta tensão, reduzindo assim a necessidade de um transformador abaixador pesado. A CC de alta tensão ajuda na fiação de luz, melhora a resistência térmica, reduz a interferência eletromagnética (EMI) e, portanto, é ideal para operações de voo de alta intensidade.

Atualmente, a aeronave F-35 Lightning II usa um barramento de energia de 270 V DC que as próximas aeronaves mais elétricas (MEA) deverão usar nos próximos anos. Isso permite a integração de atuadores e motores elétricos de alta potência em aplicações como trem de pouso, controle ambiental de aeronaves (HVAC) e outros. Além disso, com um aumento no wide-bandgapsemicondutorescomo GaN e SiC que suportam conversão de energia de alta eficiência para frequências de comutação de alta tensão, espera-se que o mercado impulsione o crescimento no período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de aeronave

Avanços em sistemas elétricos impulsionados por avanços tecnológicos para impulsionar o crescimento no segmento de aeronaves comerciais

Por tipo de aeronave, o mercado é dividido em aeronaves comerciais, aeronaves militares, helicópteros e UAVs. As aeronaves comerciais são divididas em jatos de fuselagem estreita, fuselagem larga, jatos regionais ejatos executivos. As aeronaves militares são divididas em caças, aeronaves de transporte militar e aeronaves de treinamento militar. Os helicópteros são ainda bifurcados em helicópteros militares e helicópteros comerciais. Os UAVs são ainda segmentados em UAVs comerciais e UAVs militares.

O segmento de aeronaves comerciais foi responsável por uma participação de mercado dominante de 54,71% em 2026 e deverá crescer a um CAGR significativo nos próximos anos. A necessidade de maior eficiência de combustível, redução de emissões e menores custos operacionais impulsiona principalmente a crescente adoção de acionamentos elétricos em aeronaves comerciais. Esta mudança em direção à eletrificação é ainda alimentada pelos avanços nos sistemas elétricos, incluindo sistemas de tensão mais elevada e geração e distribuição de energia mais eficientes. Os sistemas elétricos, especialmente em aeronaves híbridas elétricas e totalmente elétricas, podem reduzir significativamente o consumo de combustível em comparação com os sistemas tradicionais. Ao reduzir o consumo de combustível, os sistemas elétricos contribuem para reduzir as emissões de gases com efeito de estufa, alinhando-se com as crescentes regulamentações ambientais e iniciativas de sustentabilidade. O desenvolvimento de sistemas de propulsão híbrido-elétricos, que combinam motores elétricoscom motores tradicionais, permite um uso otimizado de energia e maior economia de combustível.

- O segmento de corpo estreito dominou o mercado, representando 26,32% de participação de mercado em 2026.

- Prevê-se que o segmento de caças detenha uma participação de mercado dominante de 7,66% em 2026.

- O segmento de helicópteros comerciais deverá responder por 17,45% da participação de mercado em 2026.

Espera-se que o segmento de UAVs cresça no maior CAGR do período de previsão. Os avanços na tecnologia de baterias, como maior densidade de energia e capacidades de carregamento mais rápidas, tornaram a propulsão elétrica mais prática para UAVs. A miniaturização de componentes eletrônicos e os avanços nos sistemas de controle permitiram o desenvolvimento de sistemas de propulsão elétrica mais sofisticados e eficientes para UAVs. A integração com inteligência artificial e sistemas de controle de voo autônomo aprimora as capacidades dos UAVs movidos a eletricidade, permitindo missões e operações mais complexas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

A crescente demanda por aeronaves mais eficientes em termos de combustível e ecologicamente corretas levou ao domínio do segmento de motores elétricos

Por componente, o mercado é dividido em motores elétricos, eletrônica de potência e controladores e componentes de transmissão mecânica.

O segmento de motores elétricos foi responsável por uma participação de mercado dominante em 2024. Uma mudança em direção a aeronaves mais elétricas (MEA) e o desenvolvimento de aeronaves híbridas-elétricas e totalmente elétricas são os principais impulsionadores da demanda por componentes de motores elétricos. Espera-se que o aumento da demanda por aeronaves mais eficientes em termos de combustível e ecologicamente corretas, os avanços tecnológicos na propulsão elétrica e as regulamentações governamentais focadas na redução de emissões reforcem ainda mais o crescimento do mercado nos próximos anos. Além disso, os desenvolvimentos no projeto de motores elétricos, armazenamento de energia (comobaterias de íon de lítio) e a eletrônica de potência estão tornando os sistemas de propulsão elétrica mais viáveis e eficientes.

Espera-se que o segmento de componentes de transmissão mecânica cresça no maior CAGR do período de previsão. Os componentes de transmissão mecânica incluem atuadores e condutores, que são usados em sistemas elétricos para múltiplas funções em aeronaves modernas. Os componentes da transmissão mecânica são essenciais para a transferência de potência do motor para esses sistemas elétricos, como geradores e unidades auxiliares de potência. Além disso, o aumento dos investimentos na aviação militar e de defesa também contribui para o crescimento do mercado.

Por aplicativo do sistema

Alta demanda por sistemas elétricos avançados para impulsionar o crescimento segmental de geração e distribuição de energia

Por aplicação do sistema, o mercado é dividido em atuações de controle de vôo, sistemas de trem de pouso, sistemas utilitários e ambientais, sistemas de motor, sistemas de cabine egeração de energiae distribuição.

O segmento de geração e distribuição de energia dominou o mercado em 2024 e deverá crescer a um CAGR significativo nos próximos anos. O crescimento das viagens aéreas exige sistemas de distribuição de energia mais sofisticados para lidar com o número crescente de voos. Os programas de modernização de aeronaves e a substituição de frotas mais antigas também contribuem para a procura de sistemas eléctricos avançados. A expansão da indústria da aviação comercial, especialmente em regiões com crescimento das viagens aéreas, está a impulsionar ainda mais o mercado.

Espera-se que o segmento de atuações de controle de voo cresça no maior CAGR do período de previsão. A crescente demanda por aeronaves mais eficientes, confiáveis e seguras é o principal motor para o crescimento das aplicações de atuação de controle de voo no mercado de acionamentos elétricos de aeronaves, particularmente com a adoção de sistemas fly-by-wire. Esta mudança é alimentada pelas vantagens que o fly-by-wire oferece, incluindo desempenho aprimorado, recursos de segurança aprimorados, incluindo proteção de envelope e peso reduzido em comparação com sistemas hidráulicos tradicionais, levando assim a um alto crescimento do mercado.

Por classificação de potência

O surgimento de aeronaves elétricas totalmente elétricas e híbridas levou ao domínio do segmento de média potência

Por classificação de potência, o mercado é dividido em micro drives (abaixo de 100W), baixa potência (100W - 1kW), potência média (1-10kW), alta potência (10kW - 100kW) e potência muito alta (acima de 100kW).

O segmento de potência média (1-10Kw) dominou o mercado global em 2024 e deverá crescer a um CAGR significativo no período de previsão. As tecnologias de propulsão elétrica estão ganhando força tanto para aeronaves totalmente elétricas quanto para aeronaves elétricas híbridas. Essas tecnologias oferecem benefícios potenciais, como redução de emissões, melhor consumo de combustível e níveis mais baixos de ruído. O desenvolvimento de sistemas tolerantes a falhas é crucial para garantir a confiabilidade em aeronaves elétricas, e esses sistemas são frequentemente implementados em nível de componente, incluindo acionamentos elétricos na faixa de 1 a 10 kW. Técnicas modernas de controle, como controle direto de torque (DTC) e controle preditivo de modelo (MPC), estão sendo implementadas para otimizar o desempenho de acionamentos elétricos.

Estima-se que o segmento de potência muito alta (acima de 100Kw) cresça na segunda maior taxa durante o período de previsão. A crescente demanda por mais aeronaves elétricas (MEA) e a necessidade de maior densidade de potência nos sistemas de aeronaves são fatores-chave para o crescimento de acionamentos elétricos de potência muito alta (acima de 100 kW) no mercado de aeronaves. Esta tendência é alimentada pelo desejo de reduzir o consumo de combustível, diminuir as emissões e melhorar o desempenho geral da aeronave. As aeronaves modernas incorporam numerosos sistemas elétricos, incluindo ar condicionado de cabine, sistemas de entretenimento e sistemas avançados.aviônicos. Esses sistemas, juntamente com a eletrificação de componentes anteriormente mecânicos ou hidráulicos, estão aumentando os requisitos gerais de potência das aeronaves. Acionamentos elétricos de alta potência são necessários para atender a essas demandas crescentes e garantir uma operação confiável.

Por usuário final

O aumento na produção e aquisição de aeronaves levou ao crescimento do segmento OEM

O mercado é segmentado em OEMs, MROs e operadores de aeronaves.

O segmento OEMs foi responsável por uma participação de mercado dominante em 2024 e deverá crescer no maior CAGR nos próximos anos. A expansão da indústria da aviação comercial, impulsionada por um número crescente de passageiros aéreos, exige a produção de novas aeronaves, aumentando a procura de componentes OEM, tais como acionamentos elétricos. Regulamentações ambientais rigorosas e custos crescentes de combustível estão a levar os fabricantes a adoptarem mais sistemas eléctricos, levando a uma maior eficiência de combustível e a emissões reduzidas. Além disso, as inovações nas centrais de energia elétrica e o desenvolvimento de aeronaves mais elétricas (MEA) estão a impulsionar ainda mais a adoção de acionamentos elétricos.

Espera-se que o segmento de MROs cresça a um CAGR significativo nos próximos anos. O crescimento do segmento de usuário final MRO (Manutenção, Reparo e Revisão) no mercado de acionamento elétrico de aeronaves é impulsionado principalmente pelo crescente número de aeronaves em operação, pela crescente demanda por viagens aéreas e pela tendência para sistemas mais complexos e acionados eletricamente em aeronaves modernas. Este crescimento é ainda alimentado pela necessidade de manter os padrões de aeronavegabilidade, cumprir os regulamentos de segurança e prolongar a vida operacional das frotas de aeronaves envelhecidas.

Por instalação

O segmento de retrofit dominou o crescimento do mercado devido às iniciativas de modernização, relação custo-benefício e sustentabilidade

Por instalação, o mercado é dividido em ajuste de linha e retrofit.

O segmento de retrofit dominou o crescimento global do mercado elétrico de aeronaves em 2024. Impulsionado principalmente pela necessidade de modernização, economia e iniciativas de sustentabilidade, espera-se que o mercado cresça a uma taxa substancial. A modernização permite que as companhias aéreas atualizem as aeronaves existentes com sistemas elétricos mais novos e mais eficientes, sem a despesa de adquirir aviões inteiramente novos. Isto inclui a incorporação de tecnologias avançadas para geração, distribuição e gerenciamento de energia, bem como componentes elétricos aprimorados.

Estima-se que o segmento de ajuste de linha cresça na taxa mais alta durante o período de previsão. As instalações lineares permitem a integração de recursos de segurança, como sistemas de proteção contra raios e a implementação de sistemas elétricos com eficiência energética, alinhando-se tanto com as regulamentações de segurança quanto com as preocupações ambientais. À medida que a aviação abraça a eletrificação e a digitalização, as instalações em linha permitem a integração perfeita de novas tecnologias, como sistemas de propulsão elétricos e híbridos, gestão avançada de energia e sistemas baseados em IoT e IA.

Elétrica de aeronaves impulsiona perspectiva regional do mercado

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Aircraft Electricals Drive Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por US$ 1,26 bilhão em 2025, representando 31,92% da participação de mercado global, e deve atingir US$ 1,33 bilhão em 2026. A América do Norte é responsável pela região dominante no mercado, representando a maior parte de mercado de motores elétricos de aeronaves. A América do Norte, particularmente os EUA, está a crescer rapidamente devido ao aumento da modernização das aeronaves e ao aumento da procura de mais veículos eléctricos e aeronave elétrica híbrida. Além disso, a prevalência de grandes players do mercado, como Honeywell Aerospace e Moog, Inc., está levando a uma maior demanda, alimentando o crescimento da região no mercado. O mercado dos EUA deverá atingir US$ 0,96 bilhão até 2026.

Europa

O mercado europeu foi avaliado em 1,11 mil milhões de dólares em 2025, capturando 28,11% da receita global, e estima-se que atinja 1,17 mil milhões de dólares em 2026. A Europa é a segunda região dominante em termos de quota de mercado. O crescimento nesta região é atribuído ao crescimento significativo no mercado de acionamento elétrico de aeronaves devido a uma combinação de fatores, incluindo regulamentações ambientais rigorosas, uma forte indústria aeroespacial focada na inovação e investimentos crescentes em tecnologia de aviação sustentável. O compromisso da região com emissões líquidas zero de carbono e o desenvolvimento de “aeronaves mais elétricas” são os principais impulsionadores. O mercado do Reino Unido deverá atingir 0,32 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,28 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 25,48% do mercado global, atingindo uma avaliação de US$ 1 bilhão, e deverá crescer para US$ 1,06 bilhão em 2026. A região Ásia-Pacífico está testemunhando o maior CAGR do mercado durante o período de previsão. Os governos de toda a região Ásia-Pacífico estão a investir fortemente emaeroportoinfraestrutura, incluindo pistas, terminais e sistemas de controle de tráfego aéreo, para apoiar o crescente tráfego aéreo. Os governos também estão a implementar políticas e regulamentos que incentivam o desenvolvimento e a adoção de tecnologias de aeronaves elétricas. O mercado do Japão deverá atingir 0,2 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,29 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,25 mil milhões de dólares até 2026.

Resto do mundo

O Resto do Mundo manteve uma forte presença no mercado global, atingindo US$ 0,57 bilhão em 2025, representando 14,49% de participação, e deverá atingir US$ 0,6 bilhão em 2026. Prevê-se que o resto do mundo testemunhe um crescimento moderado durante o período de previsão. O Médio Oriente, África e América Latina estão a registar um crescimento no mercado de acionamento elétrico de aeronaves devido a uma combinação de fatores, incluindo o aumento do investimento em infraestruturas aeroespaciais, o aumento da procura de viagens aéreas e o foco em tecnologias avançadas para maior segurança e eficiência.

Cenário Competitivo

Principais participantes do mercado

Os principais players estão se concentrando na integração de tecnologias avançadas para aeronaves mais elétricas (MEA)

O mercado de acionamento elétrico para aeronaves está enfrentando intensa concorrência entre os principais players, incluindo empresas aeroespaciais estabelecidas e startups emergentes focadas na eletrificação. As principais tendências incluem uma mudança em direção a aeronaves mais elétricas (MEA) e propulsão elétrica, impulsionadas por metas de sustentabilidade, aumento dos custos de combustível e avanços tecnológicos em sistemas elétricos.

O mercado é caracterizado por uma concorrência intensa, com os participantes em constante esforço para ganhar quota de mercado através da inovação de produtos, parcerias estratégicas e otimização de custos. As regulamentações e políticas governamentais também desempenham um papel significativo na formação do cenário competitivo.

LISTA DAS PRINCIPAIS EMPRESAS DE ACIONAMENTO ELÉTRICO DE AERONAVES PERFILADAS

- Honeywell Internacional Inc.(NÓS.)

- Grupo Safran (França)

- Raytheon Technologies Corporation (EUA)

- Grupo Thales (França)

- GE Aviation (EUA)

- Moog Inc.(NÓS.)

- Eaton Corporation (Irlanda)

- PLC Meggitt(REINO UNIDO.)

- Parker Hannifin Corporation (EUA)

- Liebherr Aeroespacial (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025-A OMV fez parceria com a Airbus para assinar um memorando de entendimento para avançar na descarbonização da indústria da aviação através do uso deCombustível de Aviação Sustentável (SAF). A parceria visava apoiar a redução das emissões de CO2 no setor da aviação, desempenhando o combustível de aviação sustentável um papel fundamental na consecução do objetivo de neutralidade carbónica líquida até 2050.

- Janeiro de 2025- Honeywell Aerospace e NXP Semiconductors N.V. revelaram uma parceria na CES 2025 para acelerar o desenvolvimento de produtos de aviação e traçar o caminho para o voo autônomo.

- Novembro de 2024-A Safran Electrical & Power e a Safran Ventilation Systems renovaram o contrato de parceria de distribuição com a China Aviation Supplies Co., Ltd, uma distribuidora de peças de aeronaves e fornecedora de serviços de manutenção que permitirá que ambas as empresas Safran continuem expandindo sua presença e disponibilidade de peças sobressalentes e equipamentos em toda a China continental.

- Junho de 2023:A Volocopter, uma grande empresa que opera em Mobilidade Aérea Urbana (UAM), e a Safran Electrical & Power, uma das líderes mundiais em sistemas elétricos de aeronaves, revelaram um acordo que significa sua intenção de colaborar no desenvolvimento de um trem de força de próxima geração paraaeronaves elétricas de decolagem e pouso vertical (eVTOL).

- Setembro de 2021-A Rolls-Royce, pioneira global em acionamentos e componentes elétricos para aeronaves, revelou uma aeronave totalmente elétrica. O avião subiu aos céus impulsionado por seu poderoso trem de força elétrico de 400kW (500+ HP) com a bateria de maior potência já montada para uma aeronave.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos importantes, como principais players, produtos, aplicações e plataformas, dependendo de vários países. Além disso, oferece insights profundos sobre as tendências do mercado, cenário competitivo, concorrência de mercado, preços de acionamentos elétricos de aeronaves, status do mercado e destaca os principais desenvolvimentos do setor. Além disso, abrange diversos fatores diretos e indiretos que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,09% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de aeronave

|

|

Por componente

|

|

|

Por aplicativo do sistema

|

|

|

Por classificação de potência

|

|

|

Por usuário final

|

|

|

Por instalação

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em 4,17 mil milhões de dólares em 2026 e deverá ser de 5,32 mil milhões de dólares em 2034.

É provável que o mercado cresça a um CAGR de 3,09% durante o período de previsão.

Os principais players do setor são Honeywell International Inc. (EUA), Safran Group (França) e Raytheon Technologies Corporation.

A América do Norte dominou o mercado global com uma participação de 31,92% em 2025.

A crescente demanda por aeronaves mais eficientes em termos de combustível e ecologicamente corretas levou ao domínio do segmento de motores elétricos

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 350

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco