Tamanho do mercado de vedações de aeronaves, análise de participação e indústria, por tipo de vedação (vedações estáticas e vedações dinâmicas), por vedação estática (anéis O e X/quad-rings, juntas planas (anel/face completa), vedações de seção D (portas, janelas e nacelas), vedações de barreira e outros), por vedação dinâmica (vedações de eixo, vedações de carbono, vedações de PTFE energizadas por mola, vedações de haste/pistão e limpadores, entre outros), por material (Composto, Polímero e Metal), Por Composto (Elastômero reforçado com tecido, Folha laminada-elastômero, fibra de vidro, Fibra

PRINCIPAIS INFORMAÇÕES DE MERCADO

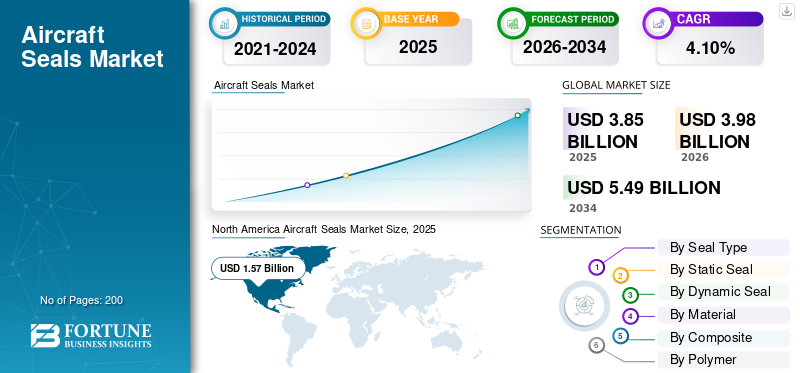

O tamanho global do mercado de selos de aeronaves foi avaliado em US$ 3,85 bilhões em 2025. O mercado deverá crescer de US$ 3,98 bilhões em 2026 para US$ 5,49 bilhões até 2034, exibindo um CAGR de 4,10% durante o período de previsão. A América do Norte dominou o mercado de vedações para aeronaves com uma participação de mercado de 40,78% em 2025.

O mercado de vedações para aeronaves abrange o projeto, qualificação e fornecimento de componentes que mantêm fluidos, gases, pressão, fogo e contaminantes sob controle em toda a fuselagem e sistemas de propulsão. Inclui anéis de vedação, juntas, perfil/bulbo e vedações de barreira contra fogo, juntamente com soluções dinâmicas, como haste ou pistão, vedações de eixo e conjuntos de PTFE energizados por mola. Os materiais incluem elastômeros (FKM, HNBR, FFKM, VMQ/FVMQ), polímeros projetados (PTFE, PEEK) e compósitos, como construções de elastômero laminado ou reforçado com tecido, com metais reservados para altas temperaturas e pressões. Essas vedações são usadas em motores e APUs, sistemas hidráulicos e trens de pouso, sistemas de combustível, portas e janelas, nacelas e ECS ou sistemas de sangria de ar.

Os principais participantes incluem Parker Aerospace (Prädifa), Trelleborg Sealing Solutions, Freudenberg Sealing Technologies, Hutchinson, Saint-Gobain Seals (Omniseal), Technetics Group, Greene Tweed, SKF Aerospace, Bal Seal Engineering e Kirkhill (TransDigm). Esses players estão impulsionando a inovação usando materiais avançados para melhorar o desempenho.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de selos de aeronaves PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 3,85 bilhões

- Tamanho do mercado em 2026: US$ 3,98 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,49 bilhões

- CAGR: 4,10% de 2026–2034

- A América do Norte dominou o mercado de vedações para aeronaves com uma participação de 40,78% em 2025.

- O segmento de compostos liderou a demanda por tipos de embarcações com uma participação de 16,70% em 2025.

- As vedações de seção D (portas, janelas, nacelas) detinham a maior participação nos tipos de vedação estática em 2025.

Norte-americano

A América do Norte liderou o mercado com US$ 1,57 bilhão em 2025, impulsionada pela forte produção de aeronaves e pela demanda de MRO.

Europa

A Europa apresenta um crescimento estável impulsionado pelas capacidades de engenharia aeroespacial e por padrões de certificação rigorosos.

Ásia-Pacífico

A Ásia-Pacífico é a região que mais cresce, apoiada pelo aumento da produção de aviação e pela expansão da frota.

NÓS.

O mercado atingiu US$ 1,00 bilhão em 2026, apoiado pelo grande tamanho da frota e pela demanda recorrente de manutenção.

Japão

O mercado deverá atingir US$ 0,20 bilhão em 2026, impulsionado pela fabricação aeroespacial e pelo aumento do uso de materiais de vedação avançados.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aeronaves envelhecidas estendem caudas de manutenção para apoiar o crescimento do mercado

À medida que as aeronaves envelhecem, os componentes se degradam devido à exposição ambiental, fadiga e desgaste geral, necessitando de manutenção mais rotineira e não rotineira. Vedações, essenciais na prevenção de vazamentos de fluidos e gases em motores,hidráulica, combustível e sistemas ambientais são sensíveis ao ciclo térmico, ao ataque químico e ao micromovimento nas articulações. O efeito são resultados de inspeção mais elevados, substituições mais frequentes e escopos de trabalho mais amplos durante as verificações programadas. Os operadores adotam cada vez mais kits padronizados e modernizam materiais de alto desempenho (por exemplo, PTFE energizado por mola, FFKM, PEEK) para melhorar a confiabilidade e estender os intervalos. Esta combinação de atividades crescentes de manutenção e atualizações de valor agregado alonga a cauda da manutenção e sustenta uma demanda notável pela demanda.

RESTRIÇÕES DE MERCADO

Barreiras rigorosas de certificação e qualificação retardam a adoção no mercado de selos de aeronaves

Barreiras rigorosas de certificação e qualificação são uma restrição primária na indústria de selos para aeronaves, resultando na extensão dos prazos de desenvolvimento, no aumento dos custos de inovação e na desaceleração da adoção de novos materiais e designs. A conformidade com os rigorosos requisitos da FAA/EASA exige testes abrangentes, gastos com certificação e extensa documentação e rastreabilidade. Estas exigências criam elevados limites de capital para I&D, ferramentas e campanhas de qualificação, que impactam os fabricantes mais pequenos na competição e limitam os concorrentes.

OPORTUNIDADES DE MERCADO

Adoção mais ampla de combustíveis de aviação sintéticos e sustentáveis para desbloquear oportunidades de mercado

Os motores e as caixas de velocidades estão a aquecer mais, enquanto a utilização mais generalizada de produtos sintéticos ecombustíveis de aviação sustentáveisestá remodelando os perfis de exposição química. Isso está aumentando a demanda por FFKM, PTFE preenchido e PEEK, juntamente com vedações contra incêndio reforçadas com tecido e designs de barreiras laminadas. A mudança abre espaço para materiais e sistemas de vedação premium com vida útil mais longa, menor atrito e melhor tolerância química. Kits de retrofit adaptados a interfaces problemáticas conhecidas (pontos de vazamento, zonas de abrasão e rigidez de imersão a frio) podem proporcionar ganhos mensuráveis de confiabilidade e economia de manutenção. Estocagem digital, usinagem sob demanda para geometrias energizadas por mola e centros de acabamento regionais reduzem os prazos de entrega. Os fornecedores que se envolvem antecipadamente com OEMs/MROs na qualificação de materiais, montagem de kits e suporte de configuração podem traduzir ganhos técnicos em fluxos de receita para a duração do programa.

TENDÊNCIAS DE MERCADO DE SELOS DE AERONAVES

Polímeros de alta temperatura e adoção de materiais avançados são uma tendência chave do mercado

A adoção de polímeros de alta temperatura e materiais avançados tornou-se uma tendência definidora na vedação de aeronaves. A transição reflete as demandas da indústria por componentes que tolerem ambientes térmicos e de pressão extremos, reduzam a massa, melhorem a eficiência do combustível e cumpram padrões de segurança rigorosos. Com os motores mais novos operando em temperaturas elevadas e folgas mais estreitas, as especificações favorecem cada vez mais os elastômeros de alto desempenho (FKM, HNBR, fluorossilicone) juntamente com soluções de PEEK e PTFE que mantêm a integridade sob cargas térmicas e mecânicas combinadas. Esses materiais oferecem resistência superior ao combustível de aviação, fluidos hidráulicos, desgaste e envelhecimento ambiental, ampliando os intervalos de manutenção, diminuindo o risco de vazamento e reduzindo os requisitos de manutenção ao longo da vida útil da aeronave.

DESAFIOS DO MERCADO

Dependência de materiais especializados e interrupções no fornecimento para impedir o crescimento da indústria

As vedações de aeronaves dependem de produtos químicos de nicho, polímeros projetados, tecidos revestidos e molas de precisão que estão disponíveis em um número limitado de fornecedores qualificados. Qualquer perturbação nas regulamentações, mudanças comerciais geopolíticas ou custos de energia prejudicam o crescimento do mercado, prolongando os prazos de entrega e aumentando os preços dos factores de produção. Rampas de produção rápidas são difíceis de alcançar, pois os materiais e as ferramentas exigem longos ciclos de qualificação. Além disso, as interrupções na cadeia de abastecimento prolongam ainda mais os prazos de entrega de elastômeros qualificados, PTFE, PEEK, tecidos revestidos e molas de precisão, atrasando a manutenção programada e os programas de modernização.

Impacto tarifário dos EUA

Tarifas sobre componentes importados e matérias-primas, como elastômeros, aço ealumínioaumentar os custos de fabricação de selos para aeronaves. Esses custos mais elevados de insumos são frequentemente repassados aos OEMs e fornecedores de MRO e, em última análise, às companhias aéreas. À medida que as peças de substituição se tornam mais caras ao abrigo dos regimes tarifários, os operadores podem avaliar a transferência da manutenção para instalações de MRO em jurisdições com menos direitos comerciais para controlar o custo total e reduzir o risco de recuperação.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de selo

O aumento da utilização e das atualizações acelera o crescimento do segmento de selos dinâmicos

Com base no tipo de vedação, o mercado é bifurcado em vedações estáticas e vedações dinâmicas.

O segmento de vedações dinâmicas foi responsável pela maior participação de mercado em 2025. A crescente demanda se deve a ciclos de voo mais elevados e condições operacionais mais adversas que aceleram o desgaste em interfaces móveis, juntamente com atualizações em projetos de PTFE/PEEK energizados por mola que aumentam o desempenho e o valor por substituição.

Espera-se que o segmento de selos estáticos cresça a um CAGR de 3,83% durante o período de previsão.

Por selo estático

Segmento de vedação de seção D de estanqueidade e cadência de renovação e propulsão (portas, janelas, naceles)

Em termos de vedação estática, o mercado é categorizado em O-rings e X/quad-rings, juntas planas (anel/face completa), vedações de seção D (portas, janelas e nacelas), vedações de barreira, entre outros.

O segmento de vedações de seção D (portas, janelas, nacelas) capturou a maior fatia do mercado em 2025. A demanda está se expandindo devido a longos percursos lineares por aeronave e especificações mais rígidas de alta pressão/vazamento, e devido aos ciclos regulares de reforma de portas e nacelas que favorecem perfis de baixa compressão e baixo atrito.

Espera-se que o segmento de O-rings e X/quad-rings cresça no maior CAGR de 3,95% durante o período de previsão.

Por Selo Dinâmico

Necessidade crescente de limpadores para bloquear a entrada de areia/águaImpulsionou o crescimento do segmento de vedações de haste/pistão e limpadores

Com base em vedações dinâmicas, o mercado é segmentado em vedações de eixo, vedações de carbono, vedações de PTFE energizadas por mola, vedações de haste/pistão e limpadores, entre outros.

O segmento de vedações e limpadores de haste/pistão manteve a posição dominante em 2025. Este segmento cresce devido às pesadas cargas alternativas no controle de vôoatuadorese suportes do trem de pouso, e a necessidade de limpadores que bloqueiem a entrada de areia/água e kits padronizados que agilizem as visitas às lojas.

O segmento de selos de carbono deverá florescer e crescer a um CAGR de 4,42% ao longo do período de previsão.

Por material

A química de alta temperatura impulsionou o crescimento do segmento de polímeros

Com base no material, o mercado é segmentado em compósitos, polímeros e metal.

O segmento de polímeros manteve a posição dominante em 2025. O crescimento no segmento se deve a uma mudança de mix em direção a classes resistentes a produtos químicos e altas temperaturas (FFKM, PTFE preenchido, PEEK) e à compatibilidade com fluidos em evolução sem redesenho das vedações existentes.

O segmento de compostos testemunhará uma taxa de crescimento de 3,96% ao longo do período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Composto

Segmento de elastômero reforçado com tecido liderado devido à sua durabilidade

Com base em compósitos, o mercado é segmentado em elastômero reforçado com tecido, folha laminada-elastômero,fibra de vidro, fibra cerâmica e outros.

O segmento de elastômeros reforçados com tecido manteve a posição dominante em 2025. A adoção acelera devido aos requisitos térmicos e de fogo em nacelas e firewalls, e perfis reforçados que se adaptam a lacunas complexas, ao mesmo tempo que melhoram a durabilidade e a velocidade de instalação.

O segmento de fibra de vidro deverá florescer com uma taxa de crescimento de 3,81% durante o período de previsão.

Por Polímero

Ampla aprovação em sistemas de combustível e lubrificaçãoIncentivou o crescimento do segmento de fluoroelastômeros (FKM/FPM)

Baseado em polímero, o mercado é segmentado em fluoroelastômeros (FKM/FPM), Nitrila Hidrogenada (HNBR), Perfluoroelastômero (FFKM), Silicones (VMQ/FVMQ), PTFE e PTFE preenchido, PEEK/PAEK, entre outros.

O segmento de Fluoroelastômeros (FKM/FPM) manteve a posição dominante em 2025. O crescimento constante persiste devido à ampla aprovação em sistemas de combustível e lubrificação e vedação confiável com ganhos incrementais no conjunto de compressão e desempenho em baixas temperaturas.

O segmento de nitrila hidrogenada (HNBR) deverá florescer com uma taxa de crescimento de 4,58% durante o período de previsão.

Por plataforma

O segmento Narrow-Body liderou o mercado, impulsionado pela frota de maior ciclo

Com base na plataforma, o mercado é segmentado em corpo estreito, corpo largo,jato regional,aeronaves militares, helicópteros e UAV.

O segmento de carroçaria estreita manteve a posição dominante em 2025. Este crescimento deve-se à frota de ciclo mais elevado que concentra as necessidades de vedação em sistemas hidráulicos, portas e periféricos de motor, e à produção sustentada e à cadência frequente de visitas à loja que atrai a procura de substituição.

O segmento de corpos eólicos deverá florescer com uma taxa de crescimento de 4,22% durante o período de previsão.

Por aplicativo

Alta intensidade do ciclo de vôoCrescimento do segmento de hidráulica propelida e atuação de voo

Com base na aplicação, o mercado é segmentado em hidráulica e atuação de vôo, trem de pouso, motores e APU, sistemas de combustível, interior de cabine, aviônicos, entre outros.

O segmento de hidráulica e atuação de voo manteve a posição dominante em 2025. O crescimento está aumentando devido à alta intensidade do ciclo de voo que impulsiona o desgaste da haste/pistão em atuadores primários e secundários, e programas mais rigorosos de controle de contaminação e prevenção de vazamentos que promovem substituições de vedações e atualizações de limpadores.

O segmento de trens de pouso deverá florescer com uma taxa de crescimento de 3,95% durante o período de previsão.

Perspectiva Regional do Mercado de Selos de Aeronaves

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

North America Aircraft Seals Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 1,51 mil milhões de dólares, e manteve a liderança em 2025, com 1,57 mil milhões de dólares. O mercado está se expandindo como resultado do aumento da produção de aeronaves, da necessidade de materiais de vedação sofisticados e da ênfase na segurança, economia de combustível e controle de emissões em indústrias comerciais e aeronave militar. Além disso, os EUA têm um mercado interno robusto com uma grande base de passageiros, o que aumenta a procura por selos tanto em aeronaves novas como em ciclos de manutenção recorrentes. Em 2026, estima-se que o mercado nos EUA atinja US$ 1,00 bilhão.

Prevê-se que outras regiões, como Europa e Ásia-Pacífico, testemunhem um notável crescimento do mercado de selos de aeronaves nos próximos anos. Durante o período de previsão, o mercado de selos de aeronaves na Ásia-Pacífico deverá registrar uma taxa de crescimento de 4,84%, a mais alta entre todas as regiões. A Ásia-Pacífico é a região que mais cresce, impulsionada por investimentos significativos em programas nacionais de defesa e aviação comercial, uma indústria próspera de MRO e o uso crescente de materiais de vedação leves e de ponta para melhorar a sustentabilidade e a eficiência de combustível. Apoiados por estes factores, prevê-se que países como a China registem a avaliação de 0,32 mil milhões de dólares, o Japão registe 0,20 mil milhões de dólares e a Índia registe 0,28 mil milhões de dólares em 2026. Depois da Ásia-Pacífico, estima-se que o mercado na Europa atinja 0,73 mil milhões de dólares em 2026. Na região, estima-se que o Reino Unido e a Alemanha atinjam cada um 0,28 mil milhões de dólares e 0,18 mil milhões de dólares, respectivamente, em 2026.

As regiões do Oriente Médio e da África e da América Latina testemunhariam um crescimento moderado durante o período de estudo no mercado. O mercado do Médio Oriente e África em 2026 deverá registar 0,37 mil milhões de dólares como a sua avaliação. A América Latina deverá atingir o valor de 0,23 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

O co-desenvolvimento estratégico e a expansão das atividades de P&D definem o cenário competitivo

O mercado de selos para aeronaves está moderadamente consolidado, liderado por um conjunto limitado de especialistas globais com profundas pegadas de qualificação. Participantes importantes como Parker Hannifin, Trelleborg Sealing Solutions, Freudenberg Sealing Technologies, Hutchinson, Saint-Gobain Seals (Omniseal), Technetics Group, Greene Tweed, SKF, Bal Seal Engineering e Kirkhill competem em suporte de engenharia, entrega no prazo e certificação. Recentemente, os principais fornecedores priorizaram estratégias que fortalecem a vantagem competitiva, expandindo a P&D em polímeros de alta temperatura e soluções de PTFE energizadas por mola, ao mesmo tempo que aprofundam parcerias de co-desenvolvimento com OEMs e integradores Tier-1.

LISTA DAS PRINCIPAIS EMPRESAS DE SELOS DE AERONAVES PERFILADAS

- Parker Hannifin(NÓS.)

- Soluções de vedação Trelleborg(Alemanha)

- Tecnologias de vedação Freudenberg(Alemanha)

- Hutchinson(França)

- Selos Saint Gobain(França)

- Grupo de Tecnologia (EUA)

- Greene Tweed (EUA)

- Bal Seal Engenharia (EUA)

- SKF (Suécia)

- Kirkhill (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2024:A Trelleborg tomou a decisão de investir numa nova unidade de produção em Marrocos, com ênfase em sistemas de vedação para o setor aeroespacial. A nova instalação expandiria a capacidade para acomodar o robusto crescimento mundial da indústria, ao mesmo tempo que estabeleceria uma presença local para vários clientes no país.

- Maio de 2025:A Hutchinson declarou que sua unidade de produção de O-Rings em Château-Gontier-sur-Mayenne alcançou o nível AeroExcellence Bronze, o padrão da indústria para excelência operacional reconhecido pelos setores de defesa e aeroespacial.

- Julho de 2025-Greene Tweed, pioneira mundial em soluções de alto desempenho e materiais sofisticados, publicou resultados de estudos que verificam que suas vedações de elastômero à base de flúor são compatíveis com Combustíveis de Aviação Sustentáveis (SAF). As descobertas fornecem aos executivos de aeronaves informações importantes à medida que eles migram para combustíveis sustentáveis e de baixa emissão, mantendo a confiabilidade e a segurança.

- Novembro de 2025:A Freudenberg-NOK Alto Products Corp., fabricante global de peças para transmissões automáticas, foi adquirida pela Sealing Technologies e sua empresa de reposição Corteco. Esta aquisição fortalece a posição da empresa no mercado de reposição norte-americano e internacional, expandindo a gama de bens e serviços que pode fornecer a clientes em todo o mundo.

- Junho de 2025-Omniseal Solutions criou e melhorou sistemas de vedação energizados por mola baseados em polímeros. Essas vedações de alto desempenho oferecem contato consistente e confiável contra superfícies de vedação, combinando molas acionadas internamente, que vêm em uma variedade de configurações, incluindo molas em V, bobinas inclinadas e bobinas helicoidais, com materiais de baixo atrito, como PTFE. As vedações podem se ajustar às variações de pressão e instabilidade dimensional típicas das configurações de lançamento devido ao seu design.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,10% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de vedação, vedação estática, vedação dinâmica, material, compósito, polímero, plataforma, aplicação e região |

|

Por Tipo de vedação |

· Selos Estáticos · Selos Dinâmicos |

|

Por Selo Estático |

· O-rings e X/quad-rings · Juntas planas (anel/face inteira) · Vedações de seção D (portas, janelas e nacelas) · Selos de barreira · Outros |

|

Por Selo Dinâmico |

· Vedações do eixo · selos de carbono · Vedações de PTFE energizadas por mola · Vedações e limpadores de haste/pistão · Outros |

|

Por material |

· Composto · Polímero · Metal |

|

Por Composto |

· Elastômero reforçado com tecido · Folha laminada – elastômero · fibra de vidro · Fibra cerâmica · Outros |

|

Por Polímero |

· Fluoroelastômeros (FKM/FPM) · Nitrila Hidrogenada (HNBR) · Perfluoroelastômero (FFKM) · Silicones (VMQ/FVMQ) · PTFE e PTFE preenchido · PEEK/PAEK · Outros |

|

Por plataforma |

· Corpo Estreito · Corpo Largo · Jato regional · Aeronaves militares · Helicóptero · UAV |

|

Por aplicativo |

· Hidráulica e atuação de voo · Trem de pouso · Motores e APU · Sistemas de Combustível · Interior da cabine · Aviônica · Outros |

|

Por geografia |

· América do Norte (por tipo de vedação, vedação estática, vedação dinâmica, material, compósito, polímero, plataforma, aplicação e país) o EUA o Canadá · Europa (por tipo de vedação, vedação estática, vedação dinâmica, material, compósito, polímero, plataforma, aplicação e país/sub-região) o Reino Unido o Alemanha o França o Rússia o Resto da Europa · Ásia-Pacífico (por tipo de vedação, vedação estática, vedação dinâmica, material, compósito, polímero, plataforma, aplicação e país/sub-região) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (Por Tipo de Selo, Selo Estático, Selo Dinâmico, Material, Composto, Polímero, Plataforma, Aplicação e País/Sub-região) o Oriente Médio e África o América Latina |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,85 mil milhões de dólares em 2025 e deverá atingir 5,49 mil milhões de dólares em 2034.

Em 2024, o valor de mercado situou-se em 1,57 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,10% durante o período de previsão (2026-2034).

O segmento de vedações e limpadores de haste/pistão liderou o mercado por tipo de produto.

A adoção mais ampla da aviação sintética e sustentável é o fator-chave que impulsiona o crescimento do mercado.

Parker Hannifin (EUA), Trelleborg Sealing Solutions (Alemanha), Freudenberg Sealing Technologies (Alemanha), Hutchinson (França), Saint Gobain Seals (França) são alguns dos players de destaque no mercado.

A América do Norte dominou a participação de mercado de selos de aeronaves em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco