Tamanho do mercado de pré-impregnado de carbono, participação e análise da indústria, por tipo de resina (pré-impregnado de carbono à base de epóxi, pré-impregnado de carbono à base de fenólico, pré-impregnado à base de IMC e poliimida e pré-impregnado de carbono termoplástico (PEEK, PEKK e PPS)), por indústria de uso final (aeroespacial e defesa, automotivo e transporte, energia eólica, artigos esportivos, industriais e outros) e previsão regional, 2026-2034

Visão geral do mercado de pré-impregnado de carbono

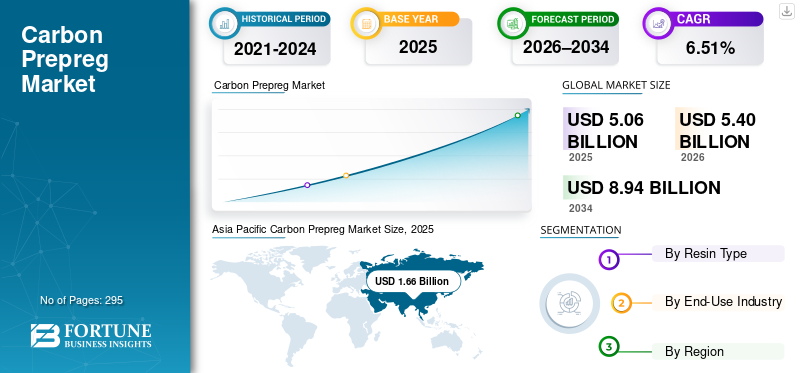

O tamanho global do mercado pré-impregnado de carbono foi avaliado em US$ 5,06 bilhões em 2025. O mercado deverá crescer de US$ 5,40 bilhões em 2026 para US$ 8,94 bilhões até 2034, exibindo um CAGR de 6,51% durante o período de previsão. A Ásia-Pacífico dominou o mercado de pré-impregnados de carbono com uma participação de mercado de 32,80% em 2025.

O pré-impregnado de carbono, também conhecido como fibra de carbono pré-impregnada, é um material compósito semiacabado no qual os reforços de fibra de carbono são pré-impregnados com uma quantidade precisamente controlada de resina, normalmente matrizes epóxi, fenólicas, BMI, poliimida ou termoplásticas durante a fabricação. As necessidades de redução de peso estrutural, o aumento de energia renovável e os requisitos de fabricação críticos para o desempenho impulsionam a demanda do produto.

Os OEMs de aeronaves continuam a priorizar a redução de peso e a eficiência estrutural para cumprir as metas de eficiência de combustível e emissões. Os pré-impregnados de carbono fornecem desempenho mecânico consistente, tolerâncias rígidas e confiabilidade de certificação, mantendo assim a demanda estrutural em aeronaves comerciais, plataformas de defesa, UAVs e aplicações espaciais.

- Por exemplo, mais de 50% das fuselagens do Boeing 787 e do Airbus A350 XWB são feitas defibra de carbonoA Hexcel é uma importante fornecedora de ambos os programas e recebeu um contrato da Airbus para fornecer o pré-impregnado de estrutura primária, feito com fibra de carbono Hexcel, para o programa A350 XWB.

Muitos dos principais participantes da indústria, incluindo Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon e Advanced Composites Group, que operam no mercado, estão se concentrando no desenvolvimento de produtos inovadores para atender à crescente demanda.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de pré-impregnado de carbono

- Tamanho do mercado em 2025: US$ 5,06 bilhões

- Tamanho do mercado em 2026: US$ 5,40 bilhões

- Tamanho do mercado previsto para 2034: US$ 8,94 bilhões

- CAGR: 6,51% de 2026–2034

- A Ásia-Pacífico dominou o mercado de pré-impregnados de carbono com uma participação de 32,80% em 2025.

- O segmento de energia eólica foi responsável pela maior participação de mercado em 2025.

- O segmento de pré-impregnado de carbono termoplástico deverá crescer a um CAGR de 7,44% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 1,78 mil milhões de dólares em 2026, apoiada pelo crescimento da energia eólica e da produção aeroespacial.

América do Norte

Espera-se que a América do Norte mantenha uma posição de mercado significativa com um valor de US$ 1,63 bilhão em 2026.

Europa

A Europa deverá atingir 1,59 mil milhões de dólares em 2026, expandindo a uma CAGR de 6,22%.

NÓS.

Estima-se que o mercado atinja aproximadamente US$ 1,35 bilhão até 2026.

Japão

Estima-se que o mercado atinja aproximadamente US$ 0,18 bilhão até 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE PREPREG DE CARBONO

Mudança em direção aos pré-impregnados fora da autoclave (OOA) é a última tendência do mercado

A mudança para pré-impregnados fora da autoclave (OOA) emergiu como uma das tendências recentes mais significativas no mercado, impulsionada pela necessidade de reduzir o custo de fabricação, o tempo de ciclo e a intensidade de capital.

Tradicionalmente, os pré-impregnados de carbono, especialmente na indústria aeroespacial, dependem da cura em autoclave, que requer recipientes de alta pressão, longos ciclos de cura e um consumo substancial de energia. Esses fatores limitam a escalabilidade da produção e tornam os pré-impregnados economicamente viáveis apenas para aplicações de alto valor e baixo volume. Os pré-impregnados OOA são projetados para curar sob condições de vácuo e forno, eliminando a necessidade de autoclaves e ao mesmo tempo alcançando desempenho mecânico de nível aeroespacial e controle de vazios.

Os avanços na química da resina, no controle de umidade das fibras e na arquitetura pré-impregnada reduziram significativamente a lacuna de desempenho entre os sistemas de autoclave e OOA. Como resultado, os pré-impregnados OOA estão sendo cada vez mais adotados em estruturas secundárias aeroespaciais, UAVs, plataformas de defesa, componentes de energia eólica e aplicações industriais, onde a eficiência de custos e o rendimento são críticos.

Esta mudança permite que os fabricantes reduzam as despesas de capital, encurtem os ciclos de produção e aumentem a flexibilidade nos tamanhos das peças e nos layouts das instalações. Além disso, os pré-impregnados OOA melhoram a acessibilidade para usuários emergentes de compósitos, acelerando a adoção além dos programas aeroespaciais tradicionais. Portanto, a transição para pré-impregnados OOA representa uma mudança estrutural que expande o mercado endereçável para pré-impregnados de carbono, preservando ao mesmo tempo a confiabilidade do desempenho.

- Por exemplo, a Boeing e a Spirit AeroSystems têm trabalhado com sistemas pré-impregnados OOA (como os da Hexcel & Solvay) para estruturas secundárias e grandes que não requerem processamento em autoclave. Esses materiais ajudam a reduzir os custos de ferramentas e os tempos de ciclo de peças como painéis de acesso, carenagens e superfícies de controle. Hexcel e Solvay destacam os pré-impregnados OOA em suas páginas de produtos, observando que eles são usados em programas da Boeing.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Necessidade crescente de maior capacidade onshore e turbinas offshore para impulsionar o crescimento do mercado

O setor global de energia eólica está a passar por uma transição estrutural para turbinas onshore e offshore maiores e de maior capacidade, remodelando fundamentalmente o design das pás e os requisitos de materiais. As turbinas da próxima geração apresentam cada vez mais diâmetros de rotor de 160-220 metros, aumentando significativamente as cargas de flexão, as forças gravitacionais e as tensões de fadiga cíclica que atuam nas pás.

Nessas dimensões, os produtos à base de fibra de vidrocompósitosaproximam-se dos seus limites de desempenho, pois aumentos adicionais na espessura do laminado resultam em peso excessivo da lâmina, maior deflexão e redução da vida útil em fadiga. Os pré-impregnados de carbono, portanto, tornam-se críticos em longarinas e outras zonas estruturais de alta carga, pois oferecem uma relação rigidez/peso superior, permitindo lâminas mais longas sem penalidades proporcionais de peso. Esta mudança representa uma necessidade estrutural e não uma atualização discricionária de materiais para projetos de turbinas de próxima geração.

À medida que as instalações eólicas offshore se expandem e o comprimento médio das pás continua a aumentar, os pré-impregnados de carbono estão em transição de um material de reforço de nicho para um componente estrutural central nas pás de turbinas eólicas modernas.

Requisitos de leveza aeroespacial e eficiência de combustível para impulsionar o crescimento do mercado

A indústria aeroespacial continua a enfrentar uma pressão crescente para melhorar a eficiência do combustível, reduzir os custos operacionais e cumprir metas de emissões mais rigorosas. A redução do peso das aeronaves continua a ser uma das alavancas mais eficazes para atingir estes objetivos, influenciando diretamente o consumo de combustível, a capacidade de carga útil e as emissões do ciclo de vida. Os pré-impregnados de carbono são fundamentais para esta estratégia, pois permitem a fabricação de estruturas leves e de alta resistência, com excepcional resistência à fadiga e estabilidade dimensional.

Os programas modernos de aeronaves comerciais e militares dependem fortemente de fibra de carbono pré-impregnada para componentes estruturais primários e secundários, incluindo seções de fuselagem, asas, superfícies de controle e estruturas de empenagem. Ao contrário dos formatos alternativos de compósitos, os pré-impregnados oferecem controle preciso de fibra-resina, qualidade repetível e confiabilidade de certificação, que são essenciais em aplicações aeroespaciais críticas para a segurança.

RESTRIÇÕES DE MERCADO

Altos custos de materiais e processamento para dificultar o crescimento do mercado

Uma das principais restrições ao crescimento do mercado é o alto custo total de materiais e processamento em comparação com soluções alternativas compostas e metálicas. Os pré-impregnados de carbono incorporam fibra de carbono de alto custo e especialidadesresinasistemas, processos de impregnação controlados, garantia de qualidade rigorosa e logística da cadeia de frio, todos os quais elevam o custo de entrega.

Além do preço do material, o processamento tradicional de pré-impregnado muitas vezes requer cura em autoclave, longos tempos de ciclo e equipamentos que exigem muito capital, aumentando a complexidade da fabricação e limitando a escalabilidade. Esses requisitos de custo e infraestrutura restringem a adoção de produtos em aplicações de alto volume e sensíveis ao preço, como o mercado de massa automotivo, construção e componentes industriais em geral, onde compósitos de vidro ou metais de baixo custo permanecem mais econômicos.

OPORTUNIDADES DE MERCADO

A expansão dos pré-impregnados termoplásticos e fora da autoclave pode criar oportunidades lucrativas de crescimento

Os avanços nos sistemas de resina termoplástica e nas tecnologias de pré-impregnados fora da autoclave (OOA) estão criando oportunidades significativas para o crescimento do mercado de pré-impregnados de carbono, reduzindo os custos de processamento e expandindo as aplicações de uso final endereçáveis. Os pré-impregnados de carbono termoplástico, como PEEK, PEKK e PPS, oferecem tempos de ciclo mais rápidos, soldabilidade e reciclabilidade, tornando-os mais adequados para aplicações automotivas, industriais e aeroespaciais de alta taxa em comparação com os pré-impregnados termofixos tradicionais.

Ao mesmo tempo, os pré-impregnados OOA reduzem a dependência de capital intensivoautoclavespermitindo a cura sob condições de vácuo e forno. Isso melhora a economia de fabricação, permite tamanhos de peças maiores e reduz barreiras para novos usuários de compósitos. Como resultado, os pré-impregnados de carbono tornam-se viáveis para automação industrial, infraestrutura energética, plataformas de mobilidade avançada e aplicações eólicas sensíveis ao custo.

Essas tecnologias não apenas substituem a demanda existente de pré-impregnados, mas também abrem novos casos de uso onde a fibra de carbono pré-impregnada tinha anteriormente um custo proibitivo. Portanto, o contínuo desenvolvimento e qualificação de pré-impregnados termoplásticos e OOA representam uma grande oportunidade para expandir tanto a base de volume quanto o alcance geográfico do mercado no médio e longo prazo.

DESAFIOS DO MERCADO

Complexidade da cadeia de suprimentos e restrições de prazo de validadeRepresentar um desafio crítico para o crescimento do mercado

Um grande desafio que o mercado enfrenta é a complexidade de armazenamento, manuseio e logística, especialmente para pré-impregnados à base de termofixos. A maioria dos pré-impregnados de carbono exige armazenamento refrigerado e gerenciamento controlado da vida útil para evitar a cura prematura da resina ou a degradação do desempenho. Isto cria custos operacionais adicionais e riscos de inventário para fabricantes, distribuidores e utilizadores finais.

Para ambientes de produção de alto volume ou geograficamente dispersos, como a fabricação de pás eólicas ou aplicações industriais emergentes, a manutenção de uma infraestrutura de cadeia de frio pode ser logisticamente exigente e economicamente onerosa. A vida útil limitada também restringe a flexibilidade no planejamento da produção, aumenta o desperdício de materiais e complica o dimensionamento em regiões com infraestrutura composta menos desenvolvida.

Embora os avanços em OOA e pré-impregnados termoplásticos estejam gradualmente aliviando algumas dessas restrições, os ciclos de qualificação e as mudanças de processo levam tempo, especialmente em indústrias regulamentadas. Portanto, a gestão da cadeia de abastecimento e do prazo de validade continua a ser um desafio persistente, abrandando a adoção e limitando a velocidade a que a fibra de carbono pré-impregnada pode penetrar em aplicações sensíveis aos custos e de elevado rendimento, apesar dos fortes impulsionadores da procura subjacentes.

Análise de Segmentação

Por tipo de resina

Segmento de pré-impregnados de carbono à base de epóxi liderado devido aExcelente resistência à fadiga

Com base no tipo de resina, o mercado é segmentado em pré-impregnado de carbono à base de epóxi, pré-impregnado de carbono à base de fenólico, pré-impregnado à base de IMC e poliimida e pré-impregnado de carbono termoplástico.

O segmento de pré-impregnados de carbono à base de epóxi foi responsável pela maior participação de mercado de pré-impregnados de carbono em 2025 devido à sua ampla aplicabilidade, características de desempenho equilibradas e ecossistema de fabricação estabelecido.Resina epóxioferecem uma combinação ideal de altas propriedades mecânicas, excelente resistência à fadiga, boa estabilidade térmica e forte adesão de fibras, tornando-os adequados para uma ampla gama de aplicações estruturais e semiestruturais.

Prepreg à base de IMC e poliimida, incluindo sistemas de éster vinílico, são usados em aplicações onde resistência química, proteção contra corrosão e considerações de custo são importantes.

Prevê-se que o segmento de pré-impregnado de carbono termoplástico cresça a um CAGR de 7,44% durante o período de previsão.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de energia eólica liderou o mercado devido à mudança estrutural em direção a turbinas eólicas onshore e offshore

Com base na indústria de uso final, o mercado é segmentado em aeroespacial e defesa, automotivo e transporte, energia eólica, artigos esportivos, industrial, entre outros.

O segmento de energia eólica foi responsável pela participação de mercado dominante em 2025 e deverá crescer no maior CAGR. Este domínio é impulsionado principalmente pela mudança estrutural em direção a turbinas eólicas onshore e offshore maiores, que requerem materiais com relações rigidez-peso superiores para suportar momentos de flexão e cargas de fadiga mais elevados.

Aeroespacial e defesa é o segundo segmento líder do mercado. Representa o segundo segmento líder de mercado, apoiado pela integração estrutural de pré-impregnados em aeronaves modernas e plataformas de defesa. Os pré-impregnados de carbono são amplamente utilizados em estruturas primárias e secundárias de aeronaves, incluindo fuselagens, asas, superfícies de controle e seções de empenagem, devido à sua alta resistência, resistência à fadiga e estabilidade dimensional.

Perspectiva regional do mercado de pré-impregnado de carbono

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Carbon Prepreg Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estima-se que a Ásia-Pacífico atinja 1,78 mil milhões de dólares em 2026 e garanta a sua posição como a maior região do mercado, impulsionada principalmente pela rápida expansão da capacidade de energia eólica, pela crescente actividade de produção aeroespacial e pela crescente localização das cadeias de abastecimento de materiais compósitos.

A região lidera as instalações globais de energia eólica, particularmente na China e na Índia, onde a mudança para turbinas onshore e offshore maiores está a impulsionar um maior consumo de produtos em longarinas de pás e reforços estruturais. Este crescimento do volume impulsionado pelo vento fornece uma base sólida para a expansão do mercado. Paralelamente, a Ásia-Pacífico está a testemunhar um crescimento constante nos programas aeroespaciais e de defesa nacionais, incluindo aeronaves comerciais,UAVse plataformas militares, que dependem de pré-impregnados de carbono para estruturas leves e de alto desempenho.

Mercado japonês de pré-impregnado de carbono

O mercado japonês em 2026 está estimado em cerca de 0,18 mil milhões de dólares, representando cerca de 3,4% das receitas globais. O Japão representa um mercado estrategicamente importante e de alto valor no cenário de fibra de carbono pré-impregnada da Ásia-Pacífico, impulsionado principalmente por seu ecossistema aeroespacial avançado, forte base de fabricação de materiais e liderança em compósitos de alto desempenho.

Mercado de pré-impregnado de carbono da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,72 mil milhões de dólares em 2026, representando cerca de 13,4% das vendas globais. A China representa o maior e mais rápido crescimento do carbonomercado pré-impregnadona Ásia-Pacífico, impulsionado principalmente pelo seu setor dominante de energia eólica, pela expansão dos programas aeroespaciais nacionais e pela rápida localização das cadeias de abastecimento de materiais compósitos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado indiano de pré-impregnado de carbono

O mercado indiano em 2026 está estimado em cerca de 0,29 mil milhões de dólares, representando cerca de 5,3% das receitas globais. A Índia representa um mercado de elevado crescimento, mas ainda em desenvolvimento, impulsionado principalmente pela expansão da energia eólica, pela modernização da defesa e pelo aumento da procura de compósitos avançados em aplicações industriais.

América do Norte

Espera-se que a América do Norte detenha uma participação significativa em 2026, avaliada em cerca de 1,63 mil milhões de dólares. Espera-se que a América do Norte seja a segunda região líder no mercado. A América do Norte tem uma forte presença nomobilidade aérea avançada, veículos de lançamento espacial e programas de modernização de defesa, que apoiam ainda mais o consumo de pré-impregnado de alto desempenho. A indústria aeroespacial e de defesa é a principal âncora da procura na região, apoiada por grandes programas de aeronaves comerciais, plataformas militares, UAV e sistemas espaciais.

Mercado de pré-impregnado de carbono dos EUA

O mercado dos EUA pode ser analiticamente aproximado em cerca de 1,35 mil milhões de dólares em 2026, representando cerca de 25,0% das vendas globais. Os EUA respondem pela participação dominante do mercado norte-americano, impulsionado por seu ecossistema aeroespacial e de defesa em grande escala, base avançada de fabricação de compósitos e presença de fornecedores líderes de pré-impregnados. Os EUA acolhem os principais OEMs de aeronaves comerciais, empreiteiros de defesa e empresas espaciais, incluindo Boeing, Lockheed Martin, Northrop Grumman, SpaceX e Spirit AeroSystems, todos os quais dependem extensivamente de fibra de carbono pré-impregnada para componentes estruturais e semiestruturais.

Europa

Prevê-se que a Europa cresça a uma CAGR de 6,22% nos próximos anos e atinja uma avaliação de 1,59 mil milhões de dólares até 2026. A região representa um mercado estruturalmente importante e equilibrado para pré-impregnados de carbono, impulsionado pela dupla influência da expansão da energia eólica offshore e de um ecossistema de produção aeroespacial maduro. A região é responsável por uma parcela significativa do consumo global de pré-impregnados de carbono, com a demanda espalhada pelas aplicações de energia eólica, aeroespacial e de defesa, automotiva e industrial.

Mercado de pré-impregnados de carbono do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,21 mil milhões de dólares, representando cerca de 4,0% das receitas globais.

Mercado alemão de pré-impregnado de carbono

O mercado alemão deverá atingir aproximadamente 0,35 mil milhões de dólares em 2026, o equivalente a cerca de 6,5% das vendas globais.

América Latina e Oriente Médio e África

A América Latina representa um mercado pequeno, mas em rápido crescimento, impulsionado principalmente pela expansão da energia eólica e por aplicações aeroespaciais e industriais seletivas. A procura da região está concentrada em países como o Brasil e o México, onde os crescentes investimentos em energia eólica onshore estão a impulsionar a adopção de fibra de carbono pré-impregnada em longarinas e secções de pás de alta carga para turbinas maiores. O mercado latino-americano deverá atingir uma avaliação de 0,23 mil milhões de dólares em 2026. No Médio Oriente e em África, o crescimento é apoiado pelos sectores da defesa, aeroespacial e em fase inicial.energia renováveliniciativas. A procura concentra-se principalmente nos países do Conselho de Cooperação do Golfo (CCG) e na África do Sul, onde os investimentos na modernização da defesa, nos UAV e nas estruturas aeroespaciais impulsionam a utilização de pré-impregnados de carbono de alta especificação.

O Médio Oriente e África atingiram 0,16 mil milhões de dólares em 2025.

Mercado de pré-impregnado de carbono GCC

O mercado do GCC deverá atingir cerca de 0,07 mil milhões de dólares em 2026, representando cerca de 0,03% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Mercado moderadamente consolidado com altas barreiras de entrada favorecendo players estabelecidos para impulsionar o progresso do mercado

O mercado está moderadamente consolidado, com um número limitado de fabricantes tecnologicamente avançados e integrados verticalmente. As elevadas barreiras à entrada, incluindo processos de produção de capital intensivo, requisitos de certificação rigorosos, longos ciclos de qualificação e relações estreitas com OEM, restringem novos participantes e reforçam o domínio dos intervenientes estabelecidos. Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon e Advanced Composites Group são os maiores players do mercado.

Outros players notáveis no mercado global incluem Solvay S.A., Chomarat, Mitsubishi Chemical Group e Solvay Composite Materials.

LISTA DAS PRINCIPAIS EMPRESAS PREPREG DE CARBONO PERFILADAS

- Hexcel Corporation(NÓS.)

- Toray Industries, Inc.. (Japão)

- Solvay S.A. (Bélgica)

- Teijin Limited (Japão)

- Corporação do Grupo Químico Mitsubishi(Japão)

- Carbono SGL(Alemanha)

- Gurit Holding AG (Suíça)

- Grupo Chomarat (França)

- Advanced Composites Group Ltd. (Reino Unido)

- Parque Aeroespacial Corp.. (NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:Gurit anunciou um importante acordo de fornecimento de longo prazo para kits de materiais básicos com um dos principais OEMs de turbinas eólicas do mundo. O acordo garante entregas contínuas durante os próximos cinco anos, proporcionando uma perspectiva de negócios estável e previsível para ambas as partes. Espera-se que o contrato gere aproximadamente US$ 325 milhões em vendas líquidas para a Gurit durante todo o período, sujeito aos níveis de demanda do OEM.

- Dezembro de 2025:anunciou que implementaria aumentos de preços em todo o seu portfólio de produtos TORAYCA, incluindo fibra de carbono, pré-impregnados, tecidos, laminados e outros materiais intermediários. Os reajustes de preços, que variam de 10% a 20%, entrarão em vigor nas remessas a partir de janeiro de 2026.

- Maio de 2025:A Hexcel Corporation e a Specialty Materials anunciaram um avanço significativo no desenvolvimento de uma nova tecnologia de fibra de carbono de alto módulo pela Specialty Materials usando materiais Hexcel. A tecnologia Hy-Bor da Specialty Materials combina a fibra de carbono de alto módulo da Hexcel com fibra de boro, resultando em uma resistência à compressão substancialmente melhorada e permitindo uma nova classe de materiais avançados para fabricantes de fuselagens e aplicações de defesa.

- Setembro de 2024:A Hexcel anunciou a transição bem-sucedida de sua produção na indústria de esportes de inverno para a nova linha de produtos derivados biológicos HexPly Nature. Este movimento significativo inclui a conversão completa dos pré-impregnados HexPly M78.1-LT para a versão mais sustentável HexPly Nature, refletindo o compromisso contínuo da empresa com a sustentabilidade ambiental e a inovação.

- Julho de 2024:A Toray Composite Materials America, Inc., produtora e fornecedora líder de fibra de carbono e materiais pré-impregnados, anunciou a assinatura de um memorando de entendimento (MOU) para designar a Elevated Materials como fornecedora de serviços de reaproveitamento para suas instalações em Tacoma, Washington. Sob o acordo de três anos, a Elevated Materials reaproveitaria os materiais pré-impregnados de sucata da Toray, incluindo resíduos de bordas cortadas e folhas pré-impregnadas de largura total.

- Março de 2024:O Mitsubishi Chemical Group (Grupo MCG) anunciou que desenvolveu um material pré-impregnado de fibra de carbono que incorpora resina derivada de plantas, expandindo ainda mais seu portfólio BiOpreg. A empresa está lançando a série BiOpreg #400, que inclui pré-impregnados de fibra de vidro e fibra de carbono, e iniciará a produção de amostras e avaliação desses produtos.

- Outubro de 2021: A Teijin Limited anunciou que sua subsidiária de fibra de carbono, Renegade Materials Corporation, fornecedora líder de pré-impregnados termofixos de alta temperatura, resinas e adesivos para a indústria aeroespacial com sede nos EUA, planeja expandir sua capacidade de produção de pré-impregnados em aproximadamente 2,5 vezes.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,51% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Quiloton) |

|

Segmentação |

Por tipo de resina, indústria de uso final e região |

|

Por Tipo de resina |

· Pré-impregnado de carbono à base de epóxi · Pré-impregnado de carbono à base de fenólico · IMC e Prepreg à base de poliimida · Pré-impregnado de carbono termoplástico (PEEK, PEKK e PPS) |

|

Por indústria de uso final |

· Aeroespacial e Defesa · Automotivo e Transporte · Energia Eólica · Artigos Esportivos · Industriais · Outros |

|

Por região |

· América do Norte (por tipo de resina, indústria de uso final e país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por tipo de resina, indústria de uso final e país) o Alemanha (por indústria de uso final) o Reino Unido (por indústria de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por tipo de resina, indústria de uso final e país) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · América Latina (por tipo de resina, indústria de uso final e país) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por tipo de resina, indústria de uso final e país) o GCC (por setor de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 5,06 mil milhões de dólares em 2025 e deverá atingir 8,94 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 1,66 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 6,51% durante o período de previsão (2026-2034).

Por tipo de resina, o segmento de pré-impregnado de carbono à base de epóxi liderou o mercado.

A crescente necessidade de turbinas onshore e offshore de maior capacidade é o principal impulsionador do mercado.

Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon e Advanced Composites Group são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 295

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco