Tamanho do mercado de motores marítimos de navios comerciais da Europa e do Norte da África, participação e análise da indústria, por tipo de motor (motores diesel de dois tempos, motores diesel de quatro tempos, motor diesel-elétrico, motores de duplo combustível e outros), por tipo de combustível (combustível verde, diesel, elétrico e outros), por capacidade de potência do motor (10.000 kW a 80.000 kW e acima de 80.000 kW), por tipo de navio (navios de carga, Petroleiro Embarcações, embarcações offshore e de apoio, embarcações de passageiros, embarcações RO RO e outras), por tipo de ajuste (

PRINCIPAIS INFORMAÇÕES DE MERCADO

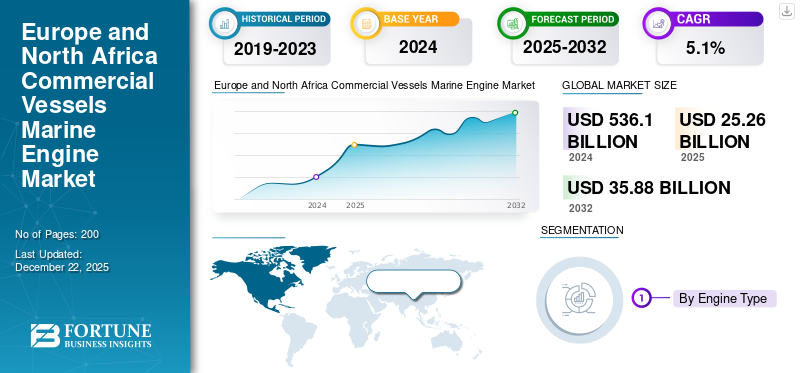

O tamanho do mercado de motores marítimos da Europa e North Africa Navels Marine foi avaliado em US $ 22,87 bilhões em 2024. O mercado deve crescer de US $ 25,26 bilhões em 2025 a US $ 35,88 bilhões em 2032, exibindo um CAGR de 5,1% durante o período de previsão.

Um motor marítimo comercial é um motor de propulsão ou auxiliar instalado em vários navios comerciais, como navios de carga, petroleiros e navios porta-contêineres, e assim por diante, para transformar a energia do combustível (mais comumente diesel ou gás) em energia mecânica para impulsionar o navio ou fornecer energia para sistemas de bordo. Os motores de propulsão impulsionam o navio, enquantomotores auxiliaresForneça energia a bordo, os quais são essenciais em condições marinhas severas. Os motores marinhos comerciais são indispensáveis, pois mais de 80% do comércio global por volume é transportado por mar. Portanto, as economias mundiais dependem significativamente desses motores marítimos para enviar mercadorias de matérias -primas para produtos acabados em todo o mar, apoiando o mercado global de motores marítimos de navios comerciais.

O mercado abrange vários players importantes, como MAN Energy Solutions, Wartsila Corporation, MTU Friedrichshafen (Rolls-Royce). Seus amplos portfólios de produtos, motores marítimos inovadores e forte expansão geográfica apoiaram seu domínio no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de mercado

MOTORIZADOR DE MERCADO

Melhorias na tecnologia de motores estão alimentando o crescimento do mercado

Aumento da demanda por navios comerciaismotores marinhosé impulsionado pelo aumento dos volumes comerciais globais do mar, apertando a legislação ambiental e melhorias na tecnologia de motores que minimizam as emissões. Por exemplo, a recuperação e o crescimento esperado do comércio marítimo IMO prevêem que o comércio pode aumentar de 40% a 115% até 2050, a partir de 2022, criando naturalmente demandas por motores adicionais e aprimorados. Além disso, padrões rigorosos de emissões, como o Nível 4 da EPA, para os motores a diesel e os limites mundiais de enxofre e NOX da IMO, sob o Anexo VI da Marpol, criaram a demanda por motores mais avançados e mais limpos a serem adotados nos últimos anos.

- Por exemplo, em abril de 2023, a IMO observou um aumento anual de 3% na frota de transporte global, enfatizando como o crescimento comercial de regiões como a Europa está impulsionando a demanda por motores. Da mesma forma, a integração da propulsão híbrida em balsas européias para atingir os objetivos dos padrões de emissão demonstra a transição do setor para a engenharia marinha sustentável.

Dinâmica de mercado

RESTRIÇÕES DE MERCADO

Normas de emissão rigorosas para dificultar o crescimento do mercado

A indústria de motores marítimos para navios comerciais enfrenta desafios significativos no que diz respeito à conformidade ambiental, resultando em custos significativos. Isto deve-se particularmente às rigorosas regras da Organização Marítima Internacional (IMO) que exigem alterações de grande alcance para reduzir as emissões nocivas. De acordo com o Código Técnico NOx de 2008 da IMO, os motores dos navios estão sujeitos a controlos cada vez mais rigorosos sobre as emissões de óxidos de azoto. Os requisitos do Nível III exigem que os motores de baixa e alta velocidade não emitam mais do que 3,4 g/kWh nas áreas de controle de emissões, forçando os operadores a instalar sistemas de redução catalítica seletiva ou a substituir completamente os motores.

Dinâmica de mercado

Oportunidades de mercado

A crescente demanda por modernos motores de modernização para apresentar oportunidades significativas de crescimento

O comércio marítimo global recuperou dos choques recentes e prevê-se que se expanda moderadamente, criando uma necessidade básica constante de atualizações de propulsão e de energia auxiliar à medida que a tonelagem mais antiga é renovada ou adaptada. De acordo com a UNCTAD, o comércio marítimo global atingiu 12,3 mil milhões de toneladas em 2023, com um crescimento médio previsto de cerca de 2,4% anualmente até 2029, sustentando a procura de novas construções e de modernização de motores modernos.

Fortes IMO e metas regionais forçam os proprietários a investir em motores de menor emissão, sistemas de pós-tratamento de exaustão ou propulsão de combustível alternativo para cumprir os regulamentos e permanecer competitivos. A estratégia de GEE 2023 da IMO (Net-Zero até 2050 com pontos de verificação de redução provisória) e a introdução de medidas de intensidade de carbono criam vias explícitas de conformidade que estão se traduzindo na demanda por projetos avançados de motores e kits de conversão.

- Por exemplo, em outubro de 2024, a Garden Reach Shipbuilders and Engineers (GRSE) Ltd celebrou um contrato com Carsten Rehder Schiffsmakler e Reederei GmbH & Co. KG da Alemanha para construir e fornecer um navio de carga multifuncional especializado adicional com um deslocamento de 7.500 DWT.

Europa e Norte da ÁFRICA Motor Marítimo para Embarcações Comerciais

Tendências de mercado

Crescente integração de motores de duplo combustível em embarcações para impulsionar a demanda de produtos

O crescimento da demanda por impulso ou propulsão de duplo combustível está claramente acelerando. De acordo com a Alternative Fuels Insight (AFI) da DNV, novos pedidos de navios alternativos atingiram 19,8 milhões de gt em H1-2025, um aumento de 78% em relação a 2024, apesar de uma desaceleração geral nas novas construções. Dentro dessas ordens, os projetos de combustível duplo de GNL e metanol dominam; A DNV relatou 166 ordens de recém-nascidas de metanol-combustível (32% do Livro de Ordem da AFI) em 2024. A regulamentação está dirigindo especificações do motor para eletrificação, energia da costa e hibridação. As regras EEXI/CII da IMO (em vigor desde 1º de janeiro de 2023) pressionam atualizações de eficiência, limitações de potência do motor e otimização do sistema auxiliar. Na UE, a marítima da Fueleu e as regras relacionadas exigem a emissão zero no berço, começando em 2030 para portas cobertas de AFIR e estendidas a todas as portas da UE equipadas com energia na costa (OPs) de 2035. Classificações no mar.

- Por exemplo, em junho de 2025, a Maersk revelou planos para uma nova série de navios, cada um capaz de transportar 17.480 TEUs, que contarão com duplo combustívelmetanolEsta classe de navios de contêiner está definida para melhorar os serviços da Maersk, vinculando o leste da Ásia ao norte da Europa.

DESAFIOS DO MERCADO

Instável Preços de combustível para desafiar o crescimento do mercado

Os preços instáveis dos combustíveis são uma limitação importante, uma vez que os preços do petróleo e do gás representam cerca de 50-60% dos custos de transporte marítimo, com base nas estimativas da indústria naval. A volatilidade dos preços cria desafios de planeamento operacional e perturbações orçamentais que podem reduzir a procura de transporte marítimo em 10-15% durante períodos de preços elevados.

Estas tendências instáveis da indústria impedem o crescimento do mercado de motores marítimos de navios comerciais da Europa e do Norte de África. Os fabricantes enfrentam padrões de procura imprevisíveis, enquanto os armadores lutam para justificar despesas em tecnologias de motores mais eficientes, mas dispendiosas, quando os custos futuros de combustível permanecem pouco fiáveis. Além disso, a indústria de motores marítimos enfrenta uma escassez crítica de mão de obra qualificada que limita severamente as operações e a expansão. De acordo com os relatórios da BIMCO/ICS Seafarer Workforce, poderá haver um défice de cerca de 90.000 oficiais da marinha qualificados até 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de segmentação

Por tipo de motor

Segmento de motores de combustível duplo para exibir um crescimento mais rápido devido à sua crescente adoção

Por tipo de motor, o mercado é classificado em motores a diesel de dois tempos, quatro temposmotores diesel, motor diesel-elétrico, motores duplos de combustível e outros.

Estima-se que os motores bicombustíveis sejam o segmento de crescimento mais rápido durante o período de previsão de 2025 a 2032, com o maior CAGR projetado de 8,0%. A adopção generalizada de motores de duplo combustível em vários tipos de navios está a impulsionar este crescimento, alimentado por leis ambientais rigorosas e inovações tecnológicas que permitem que os motores funcionem tanto com óleo combustível pesado tradicional como com opções mais limpas de combustíveis verdes.

- Por exemplo, em abril de 2023, a Svitzer e a Caterpillar assinaram um memorando de entendimento para a implantação de soluções de metanol bicombustível para alimentar os novos navios da Svitzer e modernizar os rebocadores atuais.

O segmento de motores diesel dois tempos foi responsável pela maior participação de mercado em 2024, com participação de 33,18%. Este domínio é o resultado de numerosos benefícios técnicos e económicos importantes que tornam estes motores altamente adequados para uso marítimo extensivo. Os motores de dois tempos estão bem equipados para utilizar HFO devido à capacidade de alto desempenho e às características operacionais de seu motor. Esta eficiência de combustível se traduz em reduções significativas de custos para as companhias marítimas, impulsionando o domínio segmentado no mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de combustível

Segmento de Combustível Verde para mostrar o crescimento mais rápido devido à crescente adoção de motores avançados

Por tipo de combustível, o mercado é dividido em combustível verde, diesel, elétrico, entre outros.

Prevê-se que o segmento de combustíveis verdes seja o segmento que mais cresce durante o período de previsão, com um CAGR projetado de 6,5%. O crescimento está sendo impulsionado pela adoção de motores avançados projetados para utilizar combustível verde como principaldescarbonizaçãosolução, permitindo flexibilidade operacional e reduzindo o impacto ambiental. As normas globais, como a estratégia de gases com efeito de estufa da OMI, que visa uma redução de 50% nas emissões até 2050, estão a impulsionar as despesas de investigação e desenvolvimento em combustíveis verdes.

- Por exemplo, em fevereiro de 2025, a Wartsila assinou um Acordo de Ciclo de Vida com a CMA Ships, uma empresa de navegação francesa e subsidiária da CMA CGM. Este acordo abrange 14 grandes navios porta-contentores movidos a GNL que se encontram atualmente em operação, tendo a encomenda sido registada no primeiro trimestre de 2025.

Estima-se que o elétrico seja o segundo segmento mais rápido, com um CAGR de 5,7% durante o período de previsão (2025-2032).

Por capacidade de energia do motor

Segmento de 10.000 kW a 40.000 kW liderado devido à alta utilização da embarcação

Pela capacidade de potência do motor, o mercado para motores marítimos de navios comerciais da Europa e do Norte da África é dividido em até 10.000 kW, 10.000 kW a 40.000 kW, 40.000 kW a 80.000 kW e acima de 80.000 kW.

O segmento de 10.000 kW a 40.000 kW dominou o mercado em 2024, com uma participação de 32,92% e é estimado como o segmento de crescimento mais rápido durante o período de previsão (2025-2032). A crescente exigência desta faixa de capacidade decorre de seu uso generalizado em graneleiros, navios-tanque e outros tipos de navios. Uma grande parte da frota global por capacidade geralmente fica na casa das dezenas a médias de megawatts, o que corresponde a esta potência de capacidade do motor.

- Por exemplo, em maio de 2025, o estaleiro Wenchong na China fez um pedido para quatro conjuntos de gensetes 3 × Man 8L21/31 MK2 para o edifício de quatro c-csovs 4 × 96m. Os motores devem ser entregues com otimização de carga parcial, com o objetivo de melhorar a eficiência do combustível. Além disso, eles serão integrados a um sistema diesel-elétrico inovador que adere aos padrões de posicionamento dinâmico do estágio 2 (DP2) estabelecidos pela Sociedade de Classificação DNV. No total, os 12 motores têm mais de 20.000 kW de poder. O motor L21/31 oferece inúmeros benefícios, incluindo eficiência de combustível líder do setor e níveis mínimos de ruído e vibração.

Estima-se que 40.000 kW a 80.000 kW seja o segundo segmento de crescimento mais rápido durante o período de previsão (2025-2032), com um CAGR de 5,8%. A expansão é alimentada pelo rápido crescimento dos navios porta-contêineres ultragrandes (ULCS) e pela busca constante da indústria naval por economias de escala. Esta gama de potência é ideal para as necessidades de propulsão dos maiores navios comerciais do mundo, que estão a emergir rapidamente como a força dominante no transporte internacional de contentores.

Por tipo de embarcação

Expansão crescentedeO comércio eletrônico e o crescimento aumentou o crescimento do segmento de embarcações

Por tipo de embarcação, o mercado da Europa e do Norte da África da África Motor Marine é dividido em verdenavios de carga, navios -tanque, offshore e embarcações de apoio, embarcações de passageiros, embarcações de ro e outros.

O segmento de embarcações de carga possuía a maior parte do mercado de motores marítimos de embarcações comerciais da Europa e do norte da África e continua sendo a categoria dominante no segmento do tipo de embarcação, mantendo a maior parte de 35,24% em 2024. A expansão dos tipos de comércio eletrônico e a remessa é refletida na transição modal do ar para o mar para certos tipos de cargo. Essa mudança está impulsionando uma maior demanda por serviços de frete marinho, principalmente para grandes remessas e entregas não perecíveis, onde a relação custo-benefício supera a velocidade. De acordo com a revisão da UNCTAD sobre o transporte marítimo 2024, a frota de navios de carga geral do mundo atingiu cerca de 2,4 bilhões de dwt.

- Por exemplo, em junho de 2023, A.P. Moller. (Maersk) anunciou planos de atualizar um navio existente para operar em metanol duplo-combustível, permitindo o uso de metanol verde como combustível. O primeiro retrofit de motor do setor está programado para meados de 2024, com planos de implementar as mesmas modificações em navios irmãos durante sua pesquisa especial em 2027.

O segmento de embarcações de passageiros é estimado como o segmento que mais cresce, com um CAGR projetado de 8,4% durante o período de previsão (2025-2032). O setor de navios de cruzeiro se mostrou altamente resiliente, com capacidade mundial de passageiros de cruzeiro projetada para superar o nível pré-pandêmico em 18% em 2024. Durante todo o período de previsão, fatores como salários mais baixos, apoio robusto do governo e aumento de renda dispensável que alimenta a demanda por demanda por demanda porviagens de luxoEspera -se que as experiências impulsionem o crescimento segmentar.

Por tipo de ajuste

Segmento Retro Fit dominado devido à crescente demanda por substituição de motores

Por tipo de fit, o Mercado da Europa e o motor marinho da África do Norte da África é segmentado em ajuste de linha e ajuste retrô.

O segmento Retro Fit representou a maior participação de mercado em 63,98% em 2024 e estima-se que seja o segmento que mais cresce durante o período de previsão (2025-2032). A atualização contínua dos motores marinhos dos velhos navios de frota, muitos dos quais são colaboradores extremamente populadores e significativos para a carbonização global, com motores avançados de combustível de propulsão verde está impulsionando esse crescimento. As atividades de adaptação estão criando oportunidades robustas para novas entidades se estabelecerem no mercado.

- Por exemplo, em abril de 2024, a Hapag-Lloyd e a Seaspan Corporation formaram uma parceria para atualizar e converter cinco navios porta-contentores de 10.100 TEU, atualmente movidos por motores MAN S90 tradicionais, em motores de duplo combustível capazes de funcionar com metanol. Uma vez reformados, esses navios permanecerão sob fretamento de longo prazo da Seaspan para a Hapag-Lloyd.

O segmento de ajuste de linha ganha impulso nos próximos anos, à medida que novos requisitos de embarcações de construção estão crescendo na região européia.

Por usuário final

Frotas de fretamento/aluguel dominaram o mercado devido à flexibilidade operacional

Por usuário final, o master é segmentado em proprietários privados e frotas de fretamento/aluguel.

O segmento de frotas de fretamento/aluguel representou a maior participação de mercado da Europa e do Norte da África da África da África em 2024, a 53,23%. Os proprietários de navios europeus controlam a maior parte da capacidade de peso morto do mundo, de acordo com o relatório anual anual de Associações dos Proprietários da Comunidade Europeia (ECSA) 2023. No entanto, grande parte dessa tonelagem opera sob acordos de fretamento em vez de serviços diretos. Esse modelo de longa data permite que os proprietários e fretadores (comerciantes, casas de commodities ou empresas de logística) gerenciem operações. O domínio das frotas charter na Europa está ligado ao centro da região para commodities e comércio de energia. Por exemplo, o Eurostat enfatiza que mais de 70% do transporte externo de carga da UE em termos de volume é marcado, e a maior parte disso envolve mercadorias a granel, como petróleo bruto, carvão, GNL e grãos. Como produtores e vendedores de commodities, em vez de proprietários de navios, precisam de capacidade de remessa flexível, as frotas charter/aluguel são mais favorecidas do que a propriedade total da tonelagem.

- Por exemplo, em dezembro de 2024, a indústria pesada da Hengli garantiu um contrato com a MSC, uma das principais companhias de navegação da Europa, para construir 10 navios de contêiner ultra grande porte alimentados pela tecnologia de dual-combustível de GNL, cada um com capacidade de 24.000 TEU. O valor geral do contrato é de aproximadamente US $ 2,3 bilhões.

O segmento de proprietários privados deve testemunhar um crescimento significativo durante o período de previsão (2025-2032), com um CAGR projetado de 5,6%. A expansão do segmento é atribuída a uma melhor adaptabilidade de financiamento, agilidade de tomada de decisão, capacidade de inovação e atratividade do investimento. À medida que o envio se torna cada vez mais intensivo de capital e focado na tecnologia, os proprietários privados estão na melhor posição para investir em navios e instalações avançados, apoiando assim o crescimento contínuo desse segmento.

Europa e norte da ÁfricaEMPRENSO DE MERCADO DE MOTEMS DE MOTORES DE METRAS COMERCIAL MARINE

A região da Europa possuía a maior participação de mercado de motores marítimos dos navios comerciais em 2024, representando 81,01% de participação, e prevê -se que cresça a um CAGR de 5,5% durante o período do estudo. O domínio do mercado de motores marítimos dos navios comerciais da Europa é sustentado por sua posição dentro de um grande cluster de remessa. Os portos europeus lidaram com 3,4 bilhões de toneladas de frete em 2023, indicando atividades constantes de frete transportadas no mar curto e no mar profundo, que continua a impulsionar a demanda por propulsão e poder auxiliar. Os proprietários de navios europeus têm uma enorme porcentagem de propriedade da tonelagem global (a ECSA lista aproximadamente 39,5% da capacidade mundial de peso morto). Isso lhes dá influência considerável sobre as decisões de renovação e especificação de motores que emanam da Europa.

- Por exemplo, em junho de 2025, a empresa de transporte de contêineres alemães Hapag-Lloyd recebeu o décimo segundo e último navio de sua classe Ambientalmente amigável de Hamburg Express.

Capacidades de pesquisa crescentes, avanços tecnológicos em motores marinhos e demanda por motores ecológicos estão alimentando uma forte captação em toda a Europa. Além disso, em 2025, os países emergentes da região, como os países do norte da Europa, devem atingir um tamanho de mercado de 6,47 bilhões, com a Alemanha projetada em 2,00 bilhões e a Itália em 2,19 bilhões.

A Europa também introduziu medidas regulamentares, como a extensão do RCLE-UE às operações de transporte marítimo, com implementação faseada (40% em 2025, 70% em 2026 e 100% a partir de 2027) e FuelEU Maritime, que exige a adoção de combustíveis renováveis/de baixo carbono e energia em terra. Estas políticas obrigam os proprietários e operadores a investir em motores mais limpos, modernizações de duplo combustível, híbridos e auxiliares com capacidade OPS para alcançar a conformidade e evitar custos de carbono.

O mercado de motores marítimos para embarcações comerciais está experimentando um alto crescimento na região do Norte da África, com um CAGR de 3,4%. Em 2024, o valor de mercado situou-se em 4,34 mil milhões de dólares. A localização da região ao longo do Mar Mediterrâneo, em pontos de estrangulamento marítimo importantes, nomeadamente o Canal de Suez, que liga a Europa, a Ásia e a África através das rotas marítimas do Mar Vermelho, impulsiona a procura estratégica. De acordo com a Agência Europeia do Ambiente, as emissões de óxido de enxofre provenientes da navegação no Mediterrâneo diminuíram 30% entre 2015 e 2022 devido à aplicação da regulamentação, aumentando a procura de motores marítimos compatíveis em toda a indústria naval do Norte de África.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão se concentrando no avanço dos motores marinhos para expandir sua presença no mercado

A liderança da Europa no mercado de motores marítimos para embarcações comerciais é reforçada pelo avanço tecnológico estratégico e pela expansão transfronteiriça. Os principais players do mercado aproveitam décadas de experiência em engenharia, bases de fabricação em grande escala e capacidades de P&D em toda a região. Participantes como Wartsila, MAN Energy Solutions e Rolls-Royce mantêm a liderança global por meio de inovação contínua e colaboração estratégica.

- Por exemplo, em maio de 2024, na 27ª Convenção e exposição International Tug & Salvage (ITS) da Riviera Maritime Media (ITS) em Dubai, Emirados Árabes Unidos, três fabricantes de equipamentos originais (OEMs) revelaram tecnologias de motores de rebocador de próxima geração. Os fabricantes de motores estão se preparando para adotar tecnologias que utilizam metanol, GNL e outros combustíveis alternativos para rebocadores.

As principais iniciativas estratégicas entre os principais intervenientes europeus nos motores marítimos concentram-se na tecnologia de combustíveis alternativos e na digitalização, em resposta à expansão do mercado impulsionada pela legislação ambiental e pelos requisitos de descarbonização. A MAN Energy Solutions colocou-se na vanguarda da tecnologia de propulsão a metanol com a entrega em 2025 do motor de dois tempos movido a metanol mais potente do mundo, com potência nominal de 82.440 kW, para navios porta-contêineres. Ao mesmo tempo, a empresa está desenvolvendo sistemas bicombustíveisamôniamotores no âmbito do projeto NH3 Spark, financiado pelo Programa de Desenvolvimento e Demonstração de Tecnologia Energética da Dinamarca.

Lista de Navios Comerciais da Europa e Norte da África do norte da África Marine Motor Company Profiled:

- ABB Marine & Ports (ABB) (Suíça)

- Bergen Engines AS (Noruega)

- Caterpillar / Mak (Caterpillar Motoren GmbH) (Alemanha)

- Deutz AG (Alemanha)

- Hyundai Heavy Industries (Coréia do Sul)

- Grupo Iveco (Itália)

- Kongsberg Marítima (Noruega)

- MAN Energy Solutions SE (Alemanha)

- Indústrias Pesadas Mitsubishi (Japão)

- Rolls-Royce Power Systems / MTU (marca MTU) (Alemanha)

- SCHOTTEL GmbH (Alemanha)

- Siemens Energy(Alemanha)

- Volvo Penta (Suécia)

- Wartsila Corporation (Finlândia)

- WinGD (Winterthur Gas & Diesel) (Suíça)

- Yanmar Europe B.V. (Holanda)

DESENVOLVIMENTO DA INDÚSTRIA CHAVE

- Junho de 2025 –A HD Hyundai Marine Solution obteve um contrato para adaptar os motores de 74 navios, aumentando sua pegada no setor de embarcações ecológicas. Com a demanda global por modificações do motor prevista para atingir bilhões de dólares como resultado de padrões ambientais mais rígidos, a empresa pretende expandir ainda mais sua presença no mercado.

- Dezembro de 2024 –A Maersk firmou contratos com três estaleiros para adquirir 20 navios de contêineres equipados com propulsão dupla, oferecendo coletivamente uma capacidade de 300.000 TEU. Essas aquisições completam a Maersk planejou ordens de construção de novas e parte de sua estratégia de renovação da frota.

- Agosto de 2024 -A Wartsila celebrou um acordo com a empresa norueguesa Eidesvik para fornecer equipamentos para modificar um navio de abastecimento de plataforma offshore (PSV) para funcionar com combustível de amônia. Prevê-se que o navio inicie as operações com amônia no primeiro semestre de 2026, tornando-o o primeiro navio do mundo a operar com combustível de amônia em serviço.

- Junho de 2024 -A X Press Feeders está na vanguarda da promoção do transporte sustentável, integrando o inovador motor de combustível duplo de metanol da Man Energy Solutions em sua frota. Esta iniciativa apresenta as primeiras rotas de alimentação programada na Europa que utilizam esse combustível ambientalmente amigável, mostrando o compromisso da empresa em minimizar seu impacto ecológico.

- Fevereiro de 2024 -O transporte de navios -tanque alemão (GTS), um operador de petroleiros e navios químicos, o sistema de propulsão selecionado de homens ES, que inclui motores principais e auxiliares, juntamente com a hélice alfa, para quatro petróleo e petróleo enavios-tanque químicos.

COBERTURA DO RELATÓRIO

A análise de mercado da Europa e do Norte da África da África Marinha fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Ele inclui detalhes sobre tendências e dinâmicas do mercado que devem impulsionar o mercado durante o período de previsão. Oferece informações sobre o tipo de motor, tipo de combustível, capacidade de energia do motor, tipo de embarcação, tipo de ajuste, usuários finais, desenvolvimentos importantes do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

5,1% CAGR durante 2015-2032 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por tipo de motor · Motores a diesel de dois tempos · Motores diesel de quatro tempos · Motor diesel-elétrico · Motores de duplo combustível · Outros Por tipo de combustível · Combustível Verde · Diesel · Elétrica · Outros Por capacidade de energia do motor · Até 10.000 kW · 10.000 kW a 40.000 kW · 40.000 kW a 80.000 kW · Acima de 80.000 kW Por tipo de embarcação · Vasos de carga · Navios-tanque · Embarcações offshore e de suporte · Embarcações de passageiros · Embarcações · Outros Por tipo de ajuste · Ajuste da linha · Ajuste retro Por usuário final · Proprietários privados · Frotas de Fretamento/Aluguel |

|

Geografia |

Europa (por tipo de motor, por tipo de combustível, por capacidade de energia do motor, por tipo de embarcação, por tipo de ajuste, por usuário final e por país) · Reino Unido (por tipo de ajuste) · França (por tipo de ajuste) · Itália (por tipo de ajuste) · Alemanha (por tipo Fit) · Grécia (por tipo de ajuste) · Espanha (por tipo de ajuste) · Norte da Europa (por tipo de ajuste) · Resto da Europa (por tipo Fit) Norte da África (por tipo de motor, por tipo de combustível, por capacidade de energia do motor, por tipo de embarcação, por tipo de ajuste, por usuário final e por país) · Argélia (por tipo de ajuste) · Egito (por tipo de ajuste) · Líbia (por tipo Fit) · Marrocos (por tipo de ajuste) · Tunísia (por tipo de ajuste) |

Perguntas Frequentes

A Fortune Business Insights diz que o valor de mercado global foi de US $ 22,87 bilhões em 2024 e deve atingir US $ 35,88 bilhões até 2032.

Em 2024, o valor de mercado ficou em US $ 4,34 bilhões.

Espera-se que o mercado apresente um CAGR de 5,1% durante o período de previsão de 2025-2032.

Por tipo de motor, o segmento de motores de combustível duplo está pronto para exibir o crescimento mais rápido.

Melhorias na tecnologia de motores são um fator chave que impulsiona o mercado.

ABB Marine & Ports (ABB) (Suíça), Bergen Engines AS (Noruega), Caterpillar/MaK (Caterpillar Motoren GmbH) (Alemanha), Deutz AG (Alemanha) e Iveco Group (Itália) são os principais players do mercado.

A Europa dominou o mercado em 2024

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco