Tamanho do mercado de produtos de intolerância alimentar, participação e análise da indústria, por tipo de produto (alternativas lácteas e produtos sem lactose, produtos de panificação, chocolates e confeitos, alternativas de carne, nutrição especializada, lanches e alimentos processados, e condimentos e molhos), por tipo de intolerância (intolerância a laticínios e lactose, intolerância ao açúcar, intolerância ao glúten e intolerância à carne), por categoria (orgânica e convencional) e por Canal de Distribuição (Supermercados/Hipermercados, Lojas de Conveniência, Varejo Online e Outros) e Pre

PRINCIPAIS INFORMAÇÕES DE MERCADO

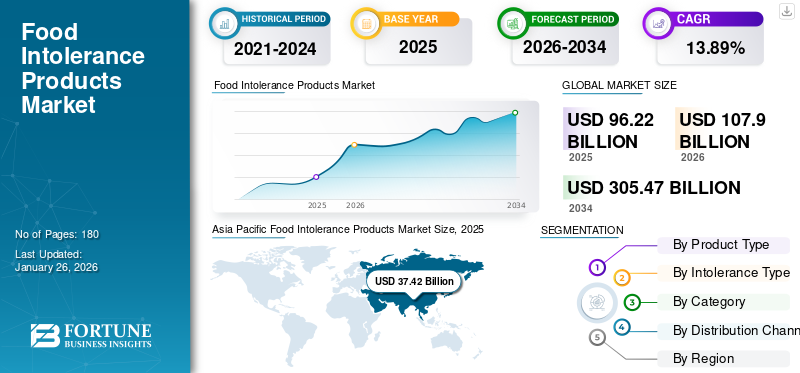

O tamanho do mercado global de produtos de intolerância alimentar foi avaliado em US$ 96,22 bilhões em 2025. O mercado deverá crescer de US$ 107,9 bilhões em 2026 para US$ 305,47 bilhões até 2034, exibindo um CAGR de 13,89% durante o período de previsão. A Ásia-Pacífico dominou o mercado de produtos de intolerância alimentar com uma participação de mercado de 38,89% em 2025.

Além disso, prevê-se que o mercado de produtos para intolerância alimentar nos EUA atinja 58,00 mil milhões de dólares até 2032, devido a um aumento na sensibilização e nas necessidades dietéticas especializadas.

Os produtos para intolerância alimentar eram tradicionalmente fabricados para consumidores que sofriam de certas intolerâncias alimentares. À medida que aumentava a sensibilização para a saúde entre os consumidores, mais pessoas adoptavam estilos de vida saudáveis, que incluíam a adopção e o consumo de produtos alimentares saudáveis. Isto causou uma mudança significativa nos padrões de compra e consumo de alimentos, levando a um aumento da procura de alimentos desprovidos de quaisquer alergénios e que possam afectar negativamente a saúde. Portanto, o mercado tem testemunhado uma trajetória ascendente de crescimento nos últimos anos, que deverá continuar também no futuro.

A pandemia da COVID-19 acelerou a procura e o crescimento de produtos com intolerância alimentar entre os consumidores em todo o mundo. Um número crescente de consumidores optou por produtos alimentícios que ajudam a aumentar a imunidade. Eles também começaram a adotar um estilo de vida mais saudável.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de produtos de intolerância alimentar

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 96,22 bilhões

- Tamanho do mercado em 2026: US$ 107,9 bilhões

- Tamanho do mercado previsto para 2034: US$ 305,47 bilhões

- CAGR: 13,89% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de produtos de intolerância alimentar com uma participação de 38,89% em 2025, impulsionada pela alta prevalência de diabetes e intolerância à lactose, pela crescente conscientização sobre a saúde e pela crescente demanda por produtos sem açúcar e sem lactose.

- Por tipo de produto, as alternativas lácteas e os produtos sem lactose detinham a maior quota de mercado em 2024, apoiados pela inovação contínua no leite à base de plantas e pelo aumento da procura entre os consumidores intolerantes à lactose e veganos.

Principais destaques do país:

- Estados Unidos: Prevê-se que atinja 58,00 mil milhões de dólares até 2032 devido à crescente sensibilização, às mudanças alimentares e à forte procura de alternativas sem glúten e sem açúcar.

- Japão: A crescente procura de produtos lácteos e alimentos funcionais à base de plantas alinha-se com as preferências alimentares da população idosa.

- China: O aumento dos casos de intolerância à lactose e diabetes impulsiona o rápido crescimento de alternativas lácteas e produtos sem açúcar.

- Alemanha: Um aumento acentuado no lançamento de produtos sem glúten e veganos e a preferência do consumidor por alimentos com rótulo limpo apoiam o crescimento do mercado.

- Brasil: A crescente prevalência de doenças alimentares e a expansão da classe média urbana preocupada com a saúde estão impulsionando a demanda por produtos com intolerância alimentar.

Tendências de mercado de produtos de intolerância alimentar

Crescente demanda por produtos veganos e experimentação de novos ingredientes para apoiar o crescimento do mercado

Há um número crescente de veganos e flexitarianos em todo o mundo. Os veganos estão a remover completamente os alimentos de origem animal da sua dieta e a substituí-los por alimentos de origem vegetal, e outros estão a tentar moderar o consumo de alimentos de origem animal. Assim, os principais fabricantes da categoria de intolerância alimentar estão inovando e expandindo a sua gama de produtos para atender a esta crescente base de consumidores. Algumas empresas estão experimentando novos ingredientes que podem melhorar a textura e o sabor do produto alimentício acabado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de produtos de intolerância alimentar

Aumento de doenças induzidas pela dieta e mudança para um estilo de vida saudável para apoiar o crescimento do mercado

Há incidências crescentes de intolerância alimentar entre a população em todo o mundo. Um número crescente de pessoas sofre de doença celíaca, diabetes,lactoseintolerância e outras alergias. Por exemplo, nos EUA, de acordo com o Hospital Infantil de Boston, 1 em cada 133 pessoas em Boston sofre de doença celíaca. Outros produtos, como produtos sem açúcar, também estão ganhando popularidade. O consumo excessivo de produtos à base de açúcar está associado a um risco aumentado de diabetes tipo 2, doenças cardíacas e obesidade. Além disso, a Organização Mundial da Saúde afirmou que 422 milhões de pessoas em todo o mundo sofrem de diabetes. Assim, a procura por produtos melhores para si está a aumentar rapidamente entre os consumidores que sofrem de diversas doenças e também entre as pessoas que pretendem manter um estilo de vida saudável. Portanto, os consumidores procuram alternativas alimentares para apoiar uma dieta saudável, o que, por sua vez, apoiará o crescimento global do mercado de produtos para intolerância alimentar.

“Halo de saúde” de produtos de intolerância alimentar entre os consumidores para apoiar o crescimento do mercado

Os produtos para intolerância alimentar são comercializados pelos fabricantes como sendo melhores do que outros alimentos tradicionais oferecidos no mercado. Tais estratégias, também conhecidas como “halo de saúde”, ajudam a atrair consumidores que se preocupam com a saúde e podem ou não ter quaisquer problemas de saúde para os quais os produtos foram concebidos. Além disso, as empresas estão trazendo versões mais recentes de produtos para as crescentes necessidades dos consumidores, o que também atua como o principal fator de apoio e impulsionando a participação global no mercado global de produtos para intolerância alimentar.

FATORES DE RESTRIÇÃO

Altos preços dos produtos para dificultar o crescimento do mercado

Os preços dos produtos alimentares isentos de açúcar são superiores aos dos produtos convencionais disponíveis no mercado. Isto resulta num encargo económico para os consumidores com restrições orçamentais. Além disso, alguns dos produtos de panificação sem glúten contêm menor teor de proteínas em comparação com as suas variantes tradicionais. Como a funcionalidade do glúten é difícil de replicar em alguns produtos, a sua estrutura e textura são afetadas. Além disso, alguns dos produtos sem glúten têm prazo de validade limitado em comparação com as versões tradicionais, impedindo assim a venda de produtos com intolerância alimentar.

Análise de segmentação de mercado de produtos de intolerância alimentar

Por análise de tipo de produto

Alternativas lácteas e produtos sem lactose lideram o mercado devido à inovação contínua

Com base no tipo de produto, o mercado é segmentado em alternativas lácteas e produtos sem lactose, produtos de panificação, chocolates e confeitaria, alternativas à carne, nutrição especializada, salgadinhos e alimentos processados, além de condimentos e temperos.

O segmento de alternativas lácteas e produtos sem lactose foi responsável pela maior participação de mercado em 2024. A demanda por alternativas lácteas está crescendo devido ao aumento dos perigos do aquecimento global induzido pelas fazendas de animais. Além disso, os produtores de leite de base vegetal estão continuamente a inovar e a lançar novos sabores e versões, visando um desenvolvimento de produtos mais dinâmico em comparação com o setor dos laticínios, onde a inovação e o crescimento abrandaram relativamente. O segmento de alternativas lácteas e produtos sem lactose deverá dominar o mercado com uma participação de 59,91% em 2026.

Sem glúten e sem açúcarprodutos de panificaçãoestão se tornando significativamente populares entre os consumidores. Vários fabricantes estão a expandir as suas linhas de produtos convencionais nas categorias sem glúten e sem açúcar para apoiar os consumidores que sofrem de tais alergias alimentares. Substitutos do glúten, como arroz, milho-miúdo e milho, estão a ser utilizados para o desenvolvimento de novos produtos alimentares menos alergénicos e mais saudáveis.

A popularidade dos substitutos da carne aumentou nos últimos anos. Com o aumento da população vegana, a procura por produtos sem carne animal está a aumentar. Assim, carnes alternativas, feitas de fontes botânicas, como soja ou ervilhas e com textura semelhante à da carne, estão a tornar-se populares entre veganos, vegetarianos e consumidores de carne animal que procuram experimentar diferentes produtos alimentares.

Além disso, os produtos alimentícios para bebês e idosos, que fazem parte do segmento de nutrição especializada, também estão ganhando popularidade. O aumento da população geriátrica nos países europeus está a levar os fabricantes a desenvolver produtos saudáveis com rótulo limpo para os consumidores da região. Os pais estão gastando mais em produtos alimentícios sem açúcar, sem glúten e saudáveis para seus bebês, levando a um grande crescimento desse segmento.

Por Análise do Tipo de Intolerância

Segmento de intolerância a laticínios e à lactose terá participação de mercado significativa devido ao aumento do veganismo

Com base no tipo de intolerância, o mercado é segmentado em intolerância a laticínios e lactose, intolerância ao açúcar, intolerância ao glúten e intolerância à carne.

Entre estes, o segmento de laticínios e intolerância à lactose será responsável pela maior participação de mercado durante o período de previsão. Os consumidores com alergia a laticínios tendem a evitar todos os tipos de produtos lácteos. Com o aumento do veganismo, alternativas lácteas e produtos sem lactose estão se tornando populares, levando a um maior crescimento do segmento. A intolerância à lactose é comum entre as populações asiáticas e africanas. Conseqüentemente, vários fabricantes de laticínios estão lançando variantes de leite e produtos lácteos sem lactose para esses segmentos de consumidores. O segmento de laticínios e intolerância à lactose deverá dominar o mercado com uma participação de 59,91% em 2026.

Há uma crescente conscientização dos consumidores e um foco crescente na importância do manejo da doença celíaca. A Organização Mundial da Saúde (OMS), juntamente com os organismos reguladores nacionais, estão a desempenhar um papel crucial na sensibilização e no incentivo aos consumidores a adoptarem práticas alimentares que os ajudem a combater os riscos associados à doença. Isto desencadeou a procura de produtos sem glúten e resultou no crescimento do mercado.comida sem glútentamanho do mercado de produtos de intolerância.

A intolerância à carne, especificamente à carne vermelha, e o crescente aquecimento global induzido pela pecuária são grandes preocupações para os consumidores em todo o mundo. Assim, a popularidade das alternativas à carne está a crescer rapidamente, especialmente nos países europeus e norte-americanos.

Há uma incidência crescente de diabetes entre as populações jovens e geriátricas. Na Ásia-Pacífico, esta incidência está a crescer rapidamente. Assim, para gerir o teor de açúcar e também como medida de precaução, os consumidores estão a adquirir produtos sem açúcar, o que apoia o crescimento deste segmento.

Análise por categoria

O segmento convencional detinha participação de mercado significativa devido à ampla disponibilidade do produto

Com base na categoria, o mercado é segmentado em orgânico e convencional. O segmento convencional foi responsável pela maior quota de mercado em 2024, uma vez que vários fabricantes estão a fornecer uma vasta gama de produtos nesta categoria. Espera-se que o segmento convencional lidere o mercado, contribuindo com 75,47% globalmente em 2026.

Espera-se que o segmento orgânico registre o crescimento mais rápido durante o período de previsão. No entanto, o preço dos produtos biológicos é mais elevado do que o dos produtos convencionais, o que pode dissuadir os consumidores preocupados com os preços e com o orçamento de aumentarem as suas despesas globais em produtos alimentares.

Por análise de canal de distribuição

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Hipermercados/Supermercados são canais de distribuição amplamente adotados devido à melhor disponibilidade de produtos

Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, varejo online, entre outros.

Os supermercados/hipermercados representam a maior quota de mercado entre todos os canais de distribuição utilizados pelos fabricantes para vender os seus produtos no mercado. Um número crescente de supermercados em todo o mundo está dedicando espaços de prateleira separados para produtos sem glúten. Alguns varejistas até verificam os produtos e garantem que não contêm glúten para confirmar se estão devidamente rotulados e são seguros para consumo. O segmento de supermercados/hipermercados deverá dominar o mercado com uma participação de 55,18% em 2026.

Espera-se que o varejo online seja um dos canais de distribuição de crescimento mais rápido e crescerá significativamente no futuro. A adoção deste canal aumentou durante a pandemia COVID-19, e as vendas de produtos através deste canal continuam a aumentar a cada ano. Os consumidores têm a opção de comparar preços em lojas físicas e comprar produtos com base na opção que oferece melhores negócios.

INFORMAÇÕES REGIONAIS

O mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Food Intolerance Products Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico gerou 37,42 mil milhões de dólares, contribuindo com 38,89% para as receitas do mercado global, e prevê-se que cresça para 42,28 mil milhões de dólares em 2026. Na Ásia-Pacífico, existe uma elevada prevalência de diabetes e intolerância à lactose entre a população. Assim, a demanda por produtos que atendam às preferências alimentares desses consumidores é crescente na região. Os fabricantes estão lançando variantes de seus produtos sem açúcar e sem lactose, voltadas especificamente para esses segmentos de consumidores. No entanto, a popularidade de tais produtos entre consumidores não diabéticos ou preocupados com a saúde ainda está numa fase inicial. Mas a região funciona como um mercado promissor para fabricantes de renome expandirem a sua presença. O mercado do Japão deverá atingir 6,92 mil milhões de dólares até 2026, o mercado da China deverá atingir 11,02 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 3,24 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A região da América do Norte capturou 30,70% do mercado global em 2025, gerando US$ 29,54 bilhões em receitas, e deverá atingir US$ 33,29 bilhões em 2026. A América do Norte é responsável pela segunda maior participação de mercado de produtos para intolerância alimentar. De acordo com um estudo publicado na Appetite, uma revista internacional de pesquisa, nos EUA, cerca de 20-30% da população evita o glúten em sua dieta. Condições médicas, como doença celíaca e preferências alimentares, desempenham um papel fundamental na promoção do consumo de produtos sem glúten entre os consumidores. Eles buscam continuamente alimentos com sabor, sem glúten e sem açúcar para manter sua dieta e também experimentar sabores. O mercado dos EUA deverá atingir US$ 25,93 bilhões até 2026.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 21,83 mil milhões de dólares em 2025, representando uma quota de 22,69%, e deverá atingir 24,26 mil milhões de dólares em 2026. Na Europa, a crescente adoção de dietas veganas e cetónicas desempenha um papel crucial no apoio às vendas de produtos para intolerância alimentar na região. Por exemplo, em junho de 2021, a Genius Foods lançou alimentos veganos, produtos de panificação sem glúten, como pães, pãezinhos e pães de brioche, que são ricos em fibras e vitaminas. Porém, o alto preço dos produtos pode dificultar sua compra. Por exemplo, em março de 2023, o Relatório de Custo de Vida da Celiac UK afirmou que o pão sem glúten custa quatro vezes mais do que o pão tradicional. Esse custo elevado pode frear o crescimento do mercado. A falta de disponibilidade de matérias-primas, como a farinha de arroz, proveniente de países asiáticos, devido à pandemia e à sanção comercial imposta pelos países fabricantes também aumenta o preço dos produtos. O mercado do Reino Unido deverá atingir 2,63 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 6,52 mil milhões de dólares até 2026.

Resto do mundo

A procura de produtos para intolerância alimentar na América do Sul, Médio Oriente e África também está a crescer a um ritmo acelerado. Os crescentes problemas relacionados à saúde, como diabetes e doença celíaca, são um dos principais fatores que influenciam o crescimento do mercado nessas regiões. O Oriente Médio e África registraram um tamanho de mercado de US$ 2,51 bilhões em 2025, capturando 2,61% da participação de mercado global, e deverá atingir US$ 2,71 bilhões em 2026. O mercado da América Latina gerou US$ 4,92 bilhões em 2025, representando 5,12% do cenário do mercado global, e deverá atingir US$ 5,36 bilhões em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes da indústria investindo no desenvolvimento de novos produtos para expandir a presença no mercado

Alguns dos principais players que operam no mercado incluem Conagra Brands Inc., The Kellogg Company e Hain Celestial Group Inc., entre outros. Existem restrições de fabricação para os principais participantes do mercado que operam nos mercados de produtos alimentícios sem glúten e sem glúten. Linhas de produção separadas para cada tipo de produto precisam ser mantidas para evitar a mistura de ingredientes. Conseqüentemente, os fabricantes podem precisar investir separadamente em configurações de fabricação de produtos sem glúten, levando a custos de produção mais elevados. Uma das principais estratégias adoptadas pelos principais intervenientes no mercado é o desenvolvimento de novos produtos, que lhes permitem fornecer uma gama alargada de ofertas alimentares que os consumidores podem escolher com base nas suas necessidades. Startups que competem com players globais podem atrair consumidores fornecendo amostras grátis de produtos para intolerância alimentar.

Lista dos principaisEmpresas de produtos para intolerância alimentar:

- (EUA)

- Hain Celestial Group Inc. (EUA)

- (EUA)

- Arla Foods Amba(Dinamarca)

- General Mills Inc.(NÓS.)

- Danone SA(França)

- Reckitt Benckiser Group Plc (Reino Unido)

- Além da Carne (EUA)

- Oatly Group AB (Suécia)

- The Kellogg Company (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2024:A startup Jiro-Meat, com sede em Cingapura, expandiu sua produção de carne vegetal a partir de polpa de soja. A empresa pretende comercializar o produto até o final de 2024.

- Maio de 2024: Uma marca com sede nos EUA chamada Sola lançou novas ofertas de panificação com zero açúcar, ingredientes não transgênicos e zero sabores e aditivos artificiais. As categorias de produtos lançadas no mercado incluem pão infantil, pão clássico nas variedades branco e multigrãos e pãezinhos.

- Janeiro de 2024: A empresa indiana Continental Greenbird lançou no mercado alternativas de carne à base de vegetais. As novas variantes de produtos incluem nuggets de frango, seekh kebab de frango, linguiça de frango e keema de carneiro, todos feitos de grão de bico.

- Novembro de 2020: Sugar Free, fabricante de adoçantes, lançou um chocolate amargo premium sem açúcar chamado Sugar Free D’lite chocolates. A empresa ampliou sua oferta de produtos na categoria de alternativas à saúde.

- Novembro de 2020: A De Villiers Chocolate, uma empresa sul-africana, lançou uma linha de chocolates sem açúcar e sem laticínios para consumidores preocupados com a saúde e o meio ambiente. O produto é indicado para consumidores diabéticos e consumidores veganos e cetogênicos.

COBERTURA DO RELATÓRIO

O relatório inclui insights quantitativos e qualitativos sobre o mercado. Também oferece uma análise regional detalhada do tamanho do mercado, estatísticas, previsões regionais e taxa de crescimento para todos os segmentos possíveis. Ele fornece vários insights importantes sobre o mercado, uma visão geral dos mercados relacionados, o cenário competitivo, juntamente com os principais players, desenvolvimentos recentes do setor, como fusões, aquisições, cenário regulatório em países críticos e principais tendências do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 13,89% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

Por tipo de intolerância

Por categoria

Por canal de distribuição

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado foi avaliado em US$ 96,22 bilhões em 2025.

Registrando um CAGR de 13,89%, o mercado apresentará um crescimento promissor durante o período de previsão de 2026-2034.

Espera-se que o segmento de laticínios e intolerância à lactose seja o segmento líder durante o período de previsão.

O aumento das doenças induzidas pela dieta e a mudança para um estilo de vida saudável apoiarão o crescimento do mercado.

General Mills e Kelloggs Company são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado global em termos de participação de 38,89% em 2025.

O segmento convencional detém a maior parte do mercado.

A crescente procura por produtos veganos e a experimentação de novos ingredientes é a nova tendência do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco