Tamanho do mercado de plataformas de dados genômicos, análise de participação e indústria, por componente (software e serviços {serviços de implementação e migração, serviços de bioinformática e fluxo de trabalho, serviços gerenciados, curadoria de dados e serviços de qualidade, serviços de conformidade e segurança e outros}), por implantação (no local, baseado em nuvem e híbrido), por tecnologia (PCR, sequenciamento de próxima geração, microarray, sequenciamento Sanger e outros), por aplicação (diagnóstico clínico, descoberta de medicamentos, clínico Ensaios, medicina de precisão, genômica po

PRINCIPAIS INFORMAÇÕES DE MERCADO

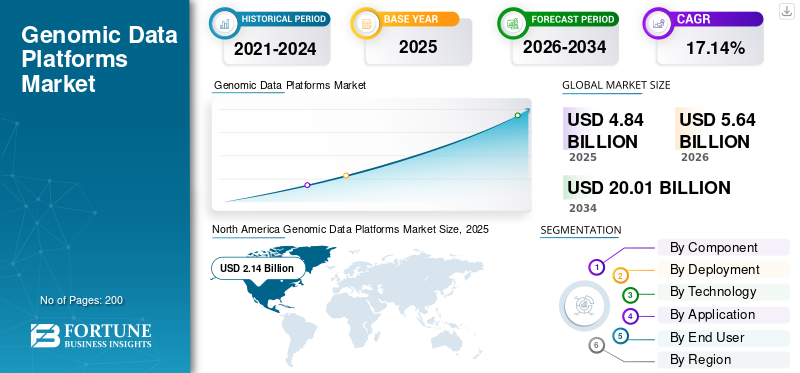

O tamanho do mercado de plataformas de dados genômicos foi avaliado em US$ 4,84 bilhões em 2025. O mercado deverá crescer de US$ 5,64 bilhões em 2026 para US$ 20,01 bilhões até 2034, exibindo um CAGR de 17,14% durante o período de previsão. A América do Norte dominou o mercado global de plataformas de dados genômicos com uma participação de mercado de 44,21% em 2025.

O mercado refere-se a plataformas de software que incluem serviços gerenciados que ajudam as organizações a ingerir, armazenar, governar, computar e compartilhar dados genômicos, bem como multiômicos em escala. Nos últimos anos, este espaço de mercado tem testemunhado um forte crescimento impulsionado por fatores como a adoção de medicamentos de alta precisão, análises de IA/ML e foco regulatório em ambientes de dados seguros.

Além disso, grandes players como Illumina Inc., QIAGNEN, Microsoft e outros estão operando no mercado, com ênfase na introdução de soluções inovadoras para atender à crescente demanda de produtos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de plataformas de dados genômicos

- Tamanho do mercado em 2025: US$ 4,84 bilhões

- Tamanho do mercado em 2026: US$ 5,64 bilhões

- Tamanho do mercado previsto para 2034: US$ 20,01 bilhões

- CAGR: 17,14% de 2026–2034

- A América do Norte dominou o mercado de plataformas de dados genômicos com uma participação de 44,21% em 2025.

- Prevê-se que o segmento de serviços cresça a um CAGR de 15,27% durante o período de previsão.

- Prevê-se que o segmento híbrido cresça a um CAGR de 17,11% durante o período de previsão.

América do Norte

A América do Norte liderou o mercado global com receita de US$ 2,14 bilhões em 2025.

Europa

Estima-se que a Europa cresça a um CAGR de 16,82% durante o período do estudo.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir um valor de mercado de 1,34 mil milhões de dólares em 2026.

NÓS.

O mercado é analiticamente aproximado para atingir US$ 2,27 bilhões em 2026.

Japão

O mercado é estimado em US$ 0,19 bilhão em 2026, representando aproximadamente 3,4% da receita global.

Leia mais

TENDÊNCIAS DE MERCADO DE PLATAFORMAS DE DADOS GENÔMICOS

O aumento dos investimentos em infraestrutura em nuvem é uma tendência significativa observada no mercado

Nos últimos anos, o mercado vem testemunhando um aumento significativo nos investimentos em infraestrutura em nuvem. Os pesquisadores de genômica estão gerando conjuntos de dados maiores, especialmente NGS/multi-ômica, que são caros para armazenar, mover e analisar em servidores locais. Mais capacidade fornecida pela infraestrutura em nuvem melhora a disponibilidade de serviços em nuvem compatíveis, como segurança, registro e controles de acesso, o que reduz as barreiras para a genômica clínica regulamentada e a colaboração entre locais. Isso empurra os compradores para implantações híbridas e em nuvem e aumenta a demanda por serviços gerenciados para executar pipelines de maneira confiável e em escala. Esses fatores estão apoiando o crescimento geral do mercado de plataformas de dados genômicos.

- Por exemplo, em novembro de 2025, a Amazon anunciou planos para investir 15 mil milhões de dólares adicionais no norte do Indiana para construircentro de dadosos campi, por sua vez, adicionaram 2,4 gigawatts de capacidade, refletindo diretamente a expansão da infraestrutura em nuvem que suporta cargas de trabalho com uso intensivo de dados, como genômica.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O rápido crescimento no sequenciamento genômico, gerando grandes volumes de dados, está impulsionando o crescimento do mercado

O rápido crescimento do sequenciamento genômico é um dos principais impulsionadores do crescimento do mercado. Isto se deve a instrumentos de maior rendimento e à queda nos custos por amostra, que estão forçando os laboratórios a processar mais amostras com frequência e em vários casos de uso, como oncologia, doenças raras, genômica populacional, vigilância de patógenos e outros. ComogenômicoOs volumes de sequências aumentam, as equipes de dados também precisam de recursos de colaboração, trilhas de linhagem/auditoria e compartilhamento seguro para apoiar ensaios em vários locais e relatórios clínicos regulamentados. Assim, o sequenciamento do crescimento aumenta diretamente a demanda por capacidade de plataforma e ajuda operacional, especialmente para automação de fluxo de trabalho e gerenciamento de dados. Todos esses fatores impulsionam cumulativamente o crescimento do mercado.

- Por exemplo, em janeiro de 2025, a Illumina anunciou atualizações para o NovaSeq X Series, destacando-o como sua plataforma de sequenciamento de alto rendimento mais rapidamente adotada e utilizada.

RESTRIÇÕES DE MERCADO

Alto custo de implementação de plataformas integradas para limitar o crescimento do mercado

O alto custo de implementação é uma restrição importante para o mercado, já que as plataformas integradas de dados genômicos geralmente exigem mudanças de ponta a ponta, em vez de instalação de software. Os compradores muitas vezes precisam conectar a plataforma com sequenciadores, LIMS, sistemas EHR/clínicos, gerenciamento de identidade e acesso e análises downstream, com migração de pipelines legados e conjuntos de dados históricos. Estes custos podem atrasar decisões de aquisição, limitar a adoção a instituições maiores ou levar os clientes a implementações faseadas. Isso resulta em limitar o crescimento do mercado até certo ponto.

- Por exemplo, em novembro de 2025, a Genomics England publicou um aviso de adjudicação de contrato para um compromisso de “Avaliação de plataforma em nuvem alvo e implementação opcional” concedido à Accenture (Reino Unido) com um valor total declarado de 1,204 milhões de dólares, refletindo explicitamente o custo real de avaliação, redesenho e implementação de operações escaláveis de plataforma em nuvem.

OPORTUNIDADES DE MERCADO

Aumentar a adoção de medicina de precisão e genômica clínica para oferecer oportunidades de crescimento de mercado

A crescente adoção da medicina de precisão e da genômica clínica é uma grande oportunidade para o crescimento do mercado. À medida que a genômica clínica se expande, os provedores precisam gerenciar grandes volumes de dados genômicos e fenotípicos sensíveis de pacientes com auditabilidade e rastreabilidade. Isso cria demanda por plataformas que possam padronizar pipelines, automatizar o controle de qualidade, acelerar a interpretação e oferecer suporte a relatórios de nível clínico. Também aumenta a necessidade de partilha segura entre redes hospitalares e combiofarmacêutica/Parceiros CRO para geração de evidências e correspondência de ensaios. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em janeiro de 2026, a SOPHiA GENETICS e o MD Anderson anunciaram uma colaboração estratégica para acelerar a oncologia de precisão baseada em IA, com o objetivo de desenvolver ferramentas para analisar e interpretar resultados de diagnóstico e traduzi-los na prática clínica.

DESAFIOS DO MERCADO

Privacidade de dados e restrições de transferência de dados transfronteiriçasRepresenta um desafio significativo para o crescimento do mercado

A privacidade dos dados e as restrições à transferência transfronteiriça de dados são um grande desafio para o mercado. Como os conjuntos de dados genômicos são inerentemente identificáveis e frequentemente classificados como dados de saúde confidenciais. Muitos clientes precisam cumprir regras de residência e requisitos rígidos de acesso/auditoria, o que complica implantações centralizadas de nuvem global. Isso pode retardar as decisões de compra, prolongar os ciclos de vendas e levar os compradores a opções de nuvem híbrida/soberana. Todos os fatores impactam cumulativamente o crescimento do mercado.

- Por exemplo, em Novembro de 2025, a Microsoft anunciou capacidades alargadas de soberania digital para a Europa e a Suíça, incluindo serviços alargados dentro da fronteira de dados da UE e opções melhoradas de infra-estruturas de nuvem privada, reflectindo directamente a forma como as preocupações com a residência e a transferência transfronteiriça estão a moldar o design da plataforma em nuvem.

Análise de Segmentação

Por componente

Aumento da demanda por soluções de software para impulsionar o crescimento segmentar

Com base no componente, o mercado é dividido em software e serviços.

Prevê-se que o segmento de software capture a maior participação de mercado global de plataformas de dados genômicos. Isso se deve ao fato de que as plataformas de dados genômicos são monetizadas principalmente por meio de assinaturas/licenças recorrentes vinculadas ao armazenamento, execução de fluxo de trabalho, licenças de usuário e orquestração de computação. Além disso, à medida que os volumes de sequenciação aumentam, a procura por software também aumenta. Por conta disso, os players operacionais também estão focando no lançamento de novos produtos no mercado.

- Por exemplo, em janeiro de 2026, a Lifebit anunciou o lançamento da versão 4 de sua plataforma – Agentic Federated Platform.

Prevê-se que o segmento de serviços aumente com um CAGR de 15,27% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

Mude para soluções baseadas em nuvem para aumentar o crescimento segmental

Com base na implantação, o mercado é dividido em local, baseado em nuvem e híbrido.

Em 2025, o mercado global foi dominado pelo segmento baseado em nuvem com participação de mercado líder. As soluções baseadas em nuvem permitem armazenamento em escala de laboratórios e biofarmacêuticos e computação sob demanda à medida que os volumes de sequenciamento e a complexidade do fluxo de trabalho aumentam, sem grandes investimentos iniciais para servidores e manutenção de TI. Além disso, os ambientes de nuvem também facilitam a execução de computação intermitente para alinhamento/chamada de variante e depois a redução, melhorando a eficiência de custos em comparação com a infraestrutura local permanentemente superprovisionada. Além disso, o segmento deverá deter 44,0% de participação em 2026.

- Por exemplo, em abril de 2025, a AWS anunciou melhorias no Elastic Throughput para armazenamento de execução dinâmica do AWS HealthOmics, especificamente para melhorar o dimensionamento do desempenho do armazenamento para necessidades de fluxo de trabalho.

Prevê-se que o segmento híbrido aumente com um CAGR de 17,11% durante o período de previsão.

Por tecnologia

Alto volume de geração de dados genômicos impulsionou o domínio segmentar do sequenciamento de próxima geração

Com base na tecnologia, o mercado é dividido em PCR,sequenciamento de próxima geração, microarray, sequenciamento sanger e outros.

Em 2025, o segmento de sequenciamento de próxima geração liderou com a maior participação de mercado. Ele gera os maiores e mais rápidos volumes de dados genômicos em pesquisas e casos de uso clínico. Além disso, os fluxos de trabalho do NGS também são mais complexos, por isso os laboratórios e a indústria biofarmacêutica dependem de plataformas para padronizar pipelines, rastrear a procedência e garantir a reprodutibilidade entre locais. Além disso, o segmento deverá deter 75,7% de participação em 2026.

- Por exemplo, em fevereiro de 2025, a Roche anunciou uma nova classe de sequenciamento de próxima geração baseada em sua tecnologia de Sequenciamento por Expansão (SBX).

Prevê-se que o segmento PCR aumente com um CAGR de 11,57% durante o período de previsão.

Por aplicativo

Alta demanda em aplicações de diagnóstico com suporte ao domínio segmentar do diagnóstico clínico

Com base na aplicação, o mercado é dividido em diagnóstico clínico, descoberta de medicamentos,ensaios clínicos,medicina de precisão, genômica populacional, genômica de patógenos e outros.

Em 2025, o segmento de diagnóstico clínico dominou com a maior participação de mercado. O crescimento do segmento é impulsionado por fatores que incluem alta criação de dados de amostra, exigência de tempo de resposta rápido, controle de qualidade consistente e outros. Além disso, laboratórios de diagnóstico e redes hospitalares realizam testes repetíveis e de alto rendimento, onde cada amostra incremental cria uma demanda contínua por armazenamento seguro, pipelines padronizados e relatórios. Além disso, o segmento deverá deter 27,0% de participação em 2026.

- Por exemplo, em janeiro de 2026, a QIAGEN declarou as suas prioridades para 2026 que incluem a expansão do software habilitado para IA e a automação multilíngue para relatórios clínicos, com o objetivo de acelerar a precisão na tomada de decisões clínicas para diagnósticos de oncologia e doenças hereditárias.

Prevê-se que o segmento de medicina de precisão aumente com um CAGR de 19,03% durante o período de previsão.

Por usuário final

O foco crescente na pesquisa genômica por parte de empresas farmacêuticas e de biotecnologia apoiou sua posição de liderança

Com base no usuário final, o mercado é segmentado emfarmacêuticoe empresas de biotecnologia, laboratórios clínicos e centros de diagnóstico, CROs e CDMOs, entre outros.

Em 2025, o mercado global era dominado por empresas farmacêuticas e de biotecnologia. Esses usuários finais executam as maiores e mais contínuas cargas de trabalho genômica em descoberta, pesquisa translacional e desenvolvimento clínico. Eles também gerenciam estudos em vários locais e ecossistemas de parceiros e, portanto, precisam de segurança de nível empresarial, trilhas de auditoria e compartilhamento controlado de dados entre equipes internas, CROs e colaboradores. Isso resulta em uma alta demanda por plataformas de dados genômicos por parte dessas empresas. Além disso, o segmento deverá deter 34,4% de participação em 2026.

- Por exemplo, em Janeiro de 2026, a Tempus anunciou um valor total do contrato recorde de mais de 1,1 mil milhões de dólares e afirmou que durante 2025 assinou acordos de dados com mais de 70 clientes, incluindo grandes empresas farmacêuticas como AstraZeneca e GlaxoSmithKline. Isto destacou a escala da demanda biofarmacêutica por capacidades de plataforma de dados genômicos/clínicos.

Além disso, projeta-se que CROs e CDMOs cresçam a um CAGR de 19,04% durante o período de previsão

Perspectiva regional do mercado de plataformas de dados genômicos

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Genomic Data Platforms Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O tamanho do mercado da América do Norte foi avaliado em US$ 1,83 bilhão em 2024 e liderou o mercado global. A região também dominou o mercado global em 2025, com uma participação nas receitas de 2,14 mil milhões de dólares. A grande adoção de plataformas genômicas, a presença de grandes centros de sequenciamento e a forte presença de provedores de nuvem na região são alguns dos fatores proeminentes que impulsionam o crescimento do mercado regional.

Mercado de plataformas de dados genômicos dos EUA

O mercado dos EUA capturou uma fatia líder do mercado norte-americano e pode ser analiticamente aproximado em cerca de 2,27 mil milhões de dólares em 2026, representando cerca de 40,3% do mercado global.

Europa

Estima-se que o mercado europeu cresça a um CAGR de 16,82% durante o período do estudo. Prevê-se que a região se torne a segunda maior entre todas as regiões. O crescimento do mercado europeu é apoiado por grandes iniciativas nacionais de genómica, juntamente com uma forte ênfase regulamentar na governação de dados.

Mercado de plataformas de dados genômicos do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,29 mil milhões de dólares, representando cerca de 5,2% das receitas globais.

Mercado alemão de plataformas de dados genômicos

O tamanho do mercado alemão deverá atingir aproximadamente 0,33 mil milhões de dólares em 2026, equivalente a cerca de 5,9% das vendas globais.

Ásia-Pacífico

O tamanho do mercado Ásia-Pacífico deverá ser avaliado em US$ 1,34 bilhão em 2026 e garantir a posição da terceira maior região globalmente. O crescimento da Ásia-Pacífico é apoiado por factores-chave, como o aumento do investimento na investigação genómica, o desenvolvimento de infra-estruturas e o aumento da capacidade de sequenciação nos países asiáticos, especialmente na China, Índia e Japão.

Mercado de plataformas de dados genômicos do Japão

O mercado do Japão em 2026 está estimado em cerca de 0,19 mil milhões de dólares, representando cerca de 3,4% das receitas globais.

Mercado de plataformas de dados genômicos da China

Prevê-se que o mercado da China atinja receitas de cerca de 0,41 mil milhões de dólares em 2026, representando cerca de 7,3% das vendas globais.

Mercado indiano de plataformas de dados genômicos

O mercado da Índia em 2026 está estimado em cerca de 0,17 mil milhões de dólares, representando cerca de 2,9% das receitas globais.

América Latina e Oriente Médio e África

As regiões da América Latina, Oriente Médio e África cresceriam a uma taxa moderada durante todo o período de previsão. O tamanho do mercado da América Latina deverá atingir uma avaliação de US$ 0,26 bilhão em 2026. Os fatores que contribuem para o crescimento nessas regiões incluem a adoção emergente, o aumento do número de projetos genômicos especializados e o crescimento das colaborações nesses países. O mercado do GCC em 2026 é estimado em cerca de 0,07 mil milhões de dólares, representando cerca de 1,3% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco na inovação por entidades-chave para fortalecer a participação no mercado

O mercado global representa um cenário competitivo semiconsolidado. Diferentes participantes proeminentes estão se concentrando na capacitação multiômica de ponta a ponta, na interoperabilidade empresarial mais estreita e na segurança pronta para regulamentação para apoiar a genômica clínica emedicina de precisãoprogramas para manter sua participação no mercado. Essas empresas incluem Illumina Inc., QIAGNEN, DNAnexus, Inc. e Microsoft.

- Por exemplo, em janeiro de 2026, a Illumina anunciou o lançamento do Illumina Connected Multiomics, uma plataforma de software de pesquisa baseada em nuvem projetada para analisar e visualizar dados multiômicos e multimodais em escala.

Outros participantes importantes no cenário competitivo incluem Velsera Inc., SOPHiA GENETICS, Lifebit Biotech Inc., entre outros. Suas estratégias normalmente se concentram em fluxos de trabalho pré-validados, análise federada e interpretação assistida por IA.

LISTA DAS PRINCIPAIS EMPRESAS DE PLATAFORMAS DE DADOS GENÔMICOS PERFILADAS

- Illumina Inc.(NÓS.)

- DNAnexus, Inc. (Califórnia)

- Velsera Inc.. (NÓS.)

- SOFIA GENÉTICA.(NÓS.)

- Lifebit Biotecnologia Inc. (REINO UNIDO.)

- QIAGEN (Alemanha)

- Amazon Web Services, Inc. (EUA)

- Oxford Nanopore Technologies plc. (REINO UNIDO.)

- Microsoft (EUA)

- GeneDx, LLC (Fabric Genomics, Inc.) (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:SOPHiA GENETICS e Complete Genomics anunciaram colaboração para lançar e co-comercializar MSK-ACCESS/MSK-IMPACT alimentado com SOPHiA DDM na plataforma de sequenciamento da Complete Genomics.

- Setembro de 2025:DNAnexus anunciou uma colaboração com a Oracle Health para integrar recursos de dados genômicos em aplicativos clínicos da Oracle Health, permitindo que os médicos acessem e interpretem a genômica juntamente com o histórico médico.

- Maio de 2025:Illumina Inc. lançou o DRAGEN v4.4, destacando aplicativos de oncologia clínica, suporte a pipeline multiômico e melhorias de desempenho/precisão.

- Maio de 2025:A QIAGEN anunciou a aquisição da Genoox, adicionando software de interpretação alimentado por IA (Franklin) para fortalecer sua pilha de informática genômica clínica.

- Fevereiro de 2025:Oxford Nanopore anunciou colaboração ampliada com 10x Genomics para permitir compatibilidade para aplicações unicelulares e insights transcriptômicos mais profundos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 17,14% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente, implantação, tecnologia, aplicativo, usuário final e região |

|

Por componente |

· Software · Serviços o Serviços de implementação e migração o Bioinformática e serviços de fluxo de trabalho o Serviços gerenciados o Curadoria de dados e serviços de qualidade o Serviços de conformidade e segurança o Outros |

|

Por implantação |

· No local · Baseado em nuvem · Híbrido |

|

Por tecnologia |

· PCR · Sequenciamento de próxima geração · Microarranjo · Sequenciamento Sanger · Outros |

|

Por aplicativo |

· Diagnóstico Clínico · Descoberta de Medicamentos · Ensaios Clínicos · Medicina de Precisão · Genômica Populacional · Genômica de Patógenos · Outros |

|

Por usuário final |

· Empresas farmacêuticas e de biotecnologia · Laboratórios Clínicos e Centros de Diagnóstico · CROs e CDMOs · Outros |

|

Por região |

· América do Norte (por componente, implantação, tecnologia, aplicativo, usuário final e país/sub-região) o EUA o Canadá · Europa (por componente, implantação, tecnologia, aplicativo, usuário final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por componente, implantação, tecnologia, aplicativo, usuário final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por componente, implantação, tecnologia, aplicativo, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por componente, implantação, tecnologia, aplicativo, usuário final e país/sub-região) o CCG o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,84 mil milhões de dólares em 2025 e deverá atingir 20,01 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,14 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 17,14% durante o período de previsão de 2026-2034.

Por componente, espera-se que o segmento de software lidere o mercado.

Altos volumes de dados provenientes de sequenciamento, adoção de medicamentos de precisão, análises de IA/ML e foco regulatório em ambientes de dados seguros estão impulsionando principalmente a expansão do mercado.

Illumina Inc., QIAGNEN, DNAnexus, Inc. e Microsoft são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco